Le sanzioni imposte alla Russia in seguito all’invasione dell’Ucraina stanno danneggiando la sua economia. Il Pil e la produzione industriale sono in calo e l’inflazione è il doppio di quella dell’area euro.

La nota è stata ripresa da La Stampa in questo articolo del 9 luglio 2022.

***

Le principali organizzazioni internazionali prevedono una pesante caduta del Pil russo quest’anno, per effetto delle sanzioni imposte dopo l’invasione dell’Ucraina: la Banca Mondiale stimava a inizio aprile una contrazione dell’11,2 per cento rispetto al 2021; la Commissione Europea del 10,4 per cento; l’OCSE del 10 per cento; il Fondo Monetario dell’8,5 per cento. Lo stesso Ministro dello Sviluppo Economico russo e la Banca Centrale di Russia hanno previsto un calo rispettivamente del 7,8 per cento e dell’8-10 per cento.[1]

I dati finora disponibili sugli andamenti effettivi dell’economia russa indicano che il Pil russo sta scendendo significativamente anche se la recessione potrebbe non essere pesante quanto quella prevista dalle organizzazioni internazionali. Tuttavia, le sanzioni sono attive da fine febbraio e i dati pubblicati si riferiscono al massimo fino a maggio. Resta quindi una notevole incertezza sulla portata della recessione. Vediamo in dettaglio le informazioni disponibili.

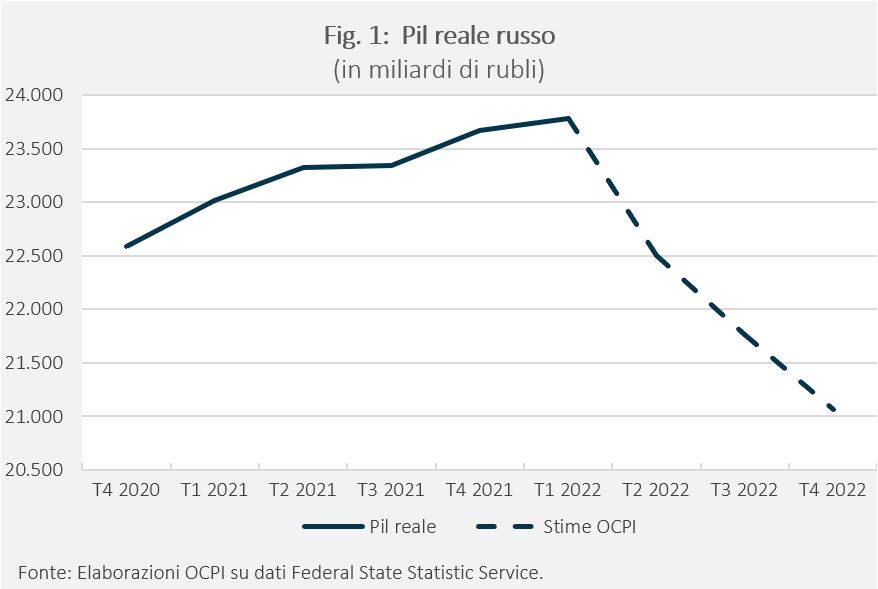

- Pil reale: il sito dell’Agenzia Federale Russa per le Statistiche ha pubblicato il livello reale del Pil destagionalizzato fino al primo trimestre del 2022: il tasso di crescita sul trimestre precedente è dello 0,5 per cento, in calo rispetto a quello del quarto trimestre del 2021 (1,4 per cento), ma ancor positivo. Tuttavia, le sanzioni sono iniziate solo a fine febbraio per cui il loro effetto sul primo trimestre è stato naturalmente modesto. Per il secondo trimestre il Ministero dello Sviluppo Economico Russo ha pubblicato la crescita tendenziale mensile del Pil per aprile e maggio, che è negativa per entrambi i mesi.[2] Ipotizzando che il tasso di crescita tendenziale per giugno sia uguale alla media di aprile e maggio, il tasso di crescita del Pil reale del secondo trimestre sul trimestre precedente sarebbe di -5,4 per cento.

Ipotizziamo che nel terzo e quarto trimestre il calo del Pil prosegua, anche se con ritmi meno intensi di quelli osservati nel secondo trimestre (quando l’impatto può aver spiazzato in modo più immediato l’attività produttiva).[3] In questo caso, il Pil russo scenderebbe del 4,6 per cento rispetto al 2021: una forte caduta, anche se non così forte come quella prevista dalle principali organizzazioni economiche internazionali. Il tasso di crescita del quarto trimestre 2022 sul quarto trimestre 2021 sarebbe però del -11 per cento (Fig. 1).

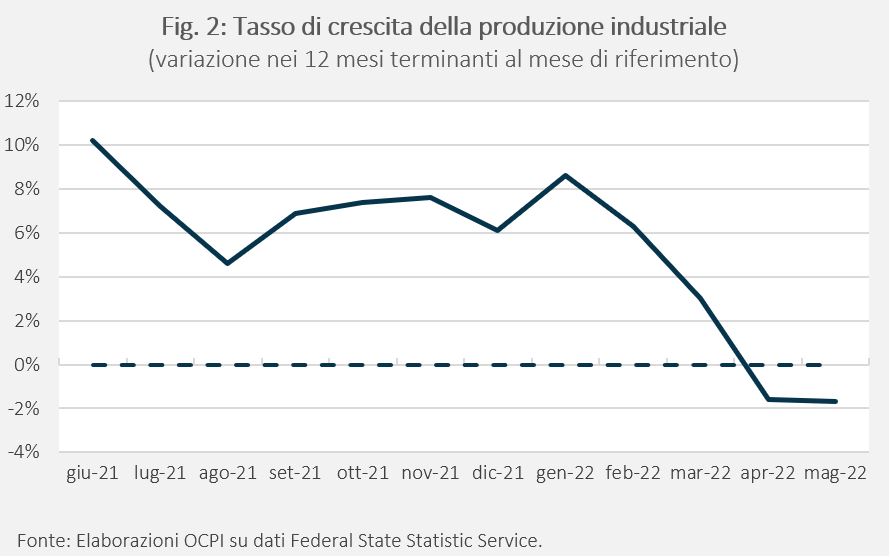

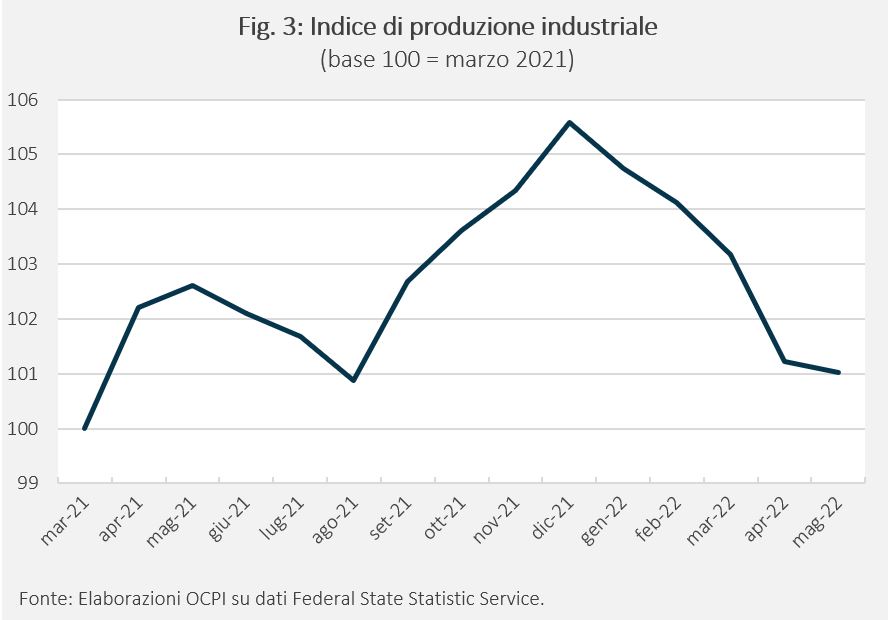

- Produzione industriale: ad aprile e maggio 2022 il tasso di crescita tendenziale della produzione industriale è diventato negativo (rispettivamente 1,6 e 1,7 per cento, Fig. 2). Tra febbraio e maggio 2022 il tasso di crescita della produzione industriale (al netto della stagionalità e annualizzato) è del - 3 per cento (Fig. 3).

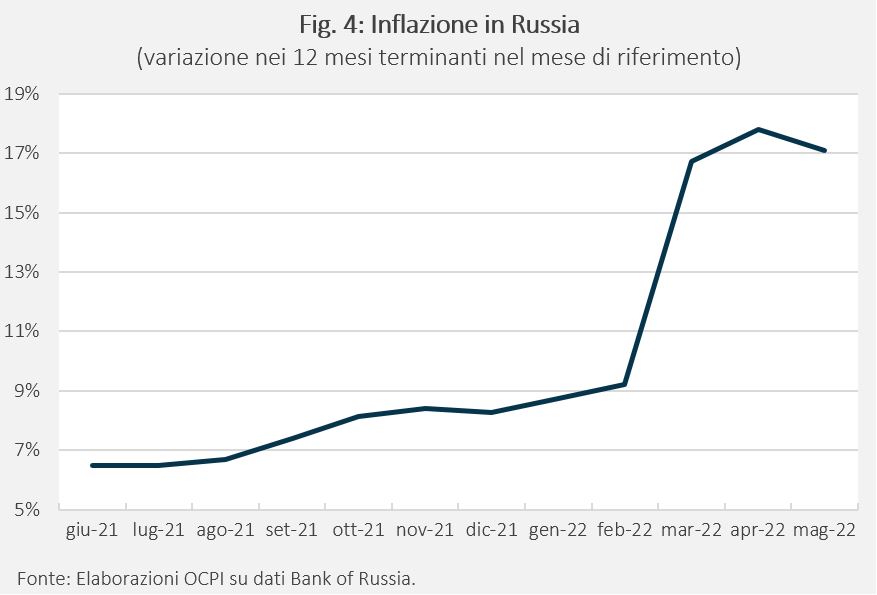

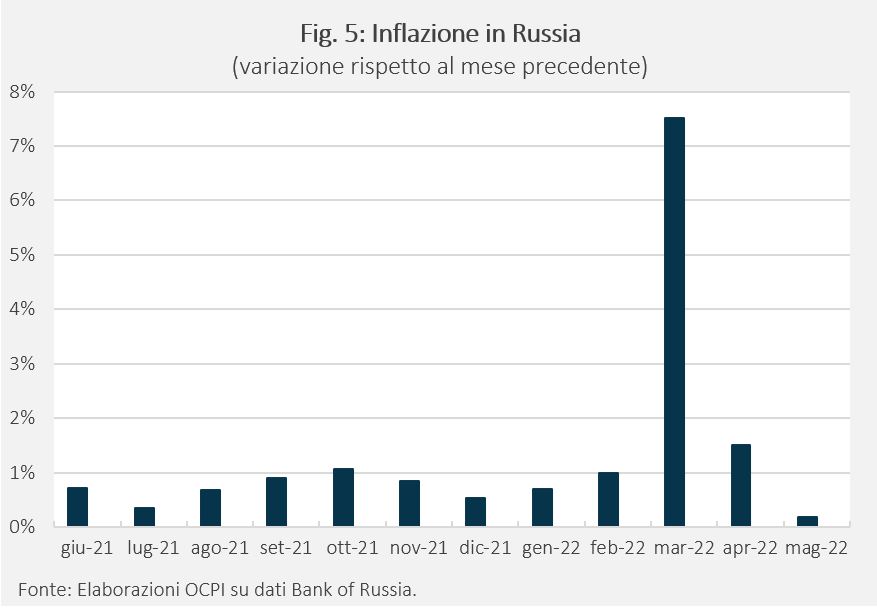

- Inflazione: l’inflazione tendenziale ha mostrato valori molto alti a partire da marzo 2022 (17-18 per cento, Fig. 4). L’aumento mensile dei prezzi è stato particolarmente forte a marzo (7,5 per cento, al netto della stagionalità), anche se poi l’aumento si è attenuato (Fig. 5).

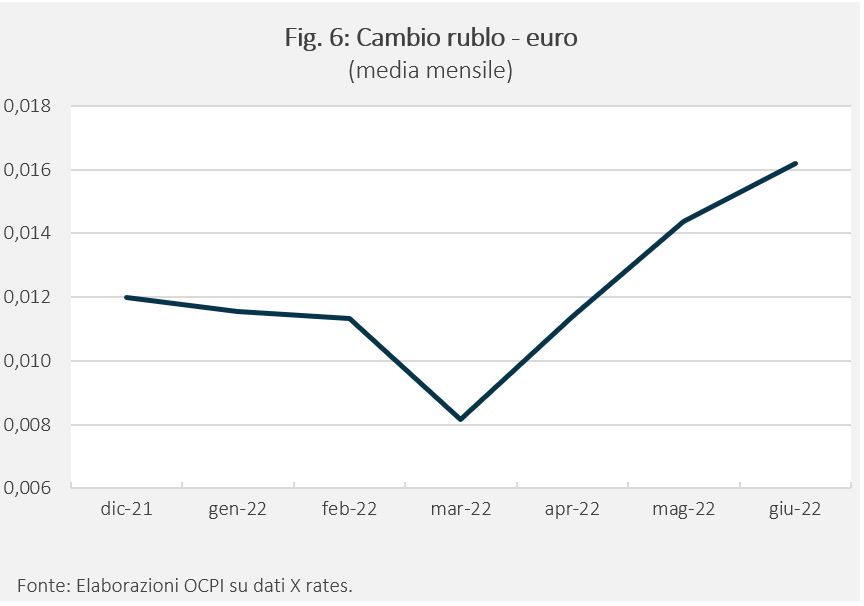

- Cambio rublo – euro: dopo un iniziale deprezzamento, il rublo si è rafforzato rispetto al livello pre-guerra (Fig. 6).

Questo è spiegato da due ordini di motivi:

- Il primo è di natura finanziaria: la banca centrale russa, per contrastare l’iniziale deprezzamento del rublo ha: a) alzato il tasso di interesse di riferimento fino al 20 per cento dal 28 febbraio all’8 aprile (il tasso è ora al 9,5 per cento); b) impedito a soggetti russi di scambiare rubli in cambio di altre valute; c) obbligato aziende russe a convertire in rubli una vasta percentuale (inizialmente dell’80 per cento, poi ridotta al 50 per cento) dei pagamenti per esportazioni ricevuti in valuta straniera.[4]

- Il secondo riguarda le transazioni correnti della bilancia dei pagamenti (vedi sotto): le sanzioni hanno frenato le importazioni, mentre le esportazioni sono cresciute per effetto dell’aumento del prezzo degli idrocarburi. Il flusso netto di valuta estera si è quindi rafforzato spingendo all’apprezzamento del rublo.

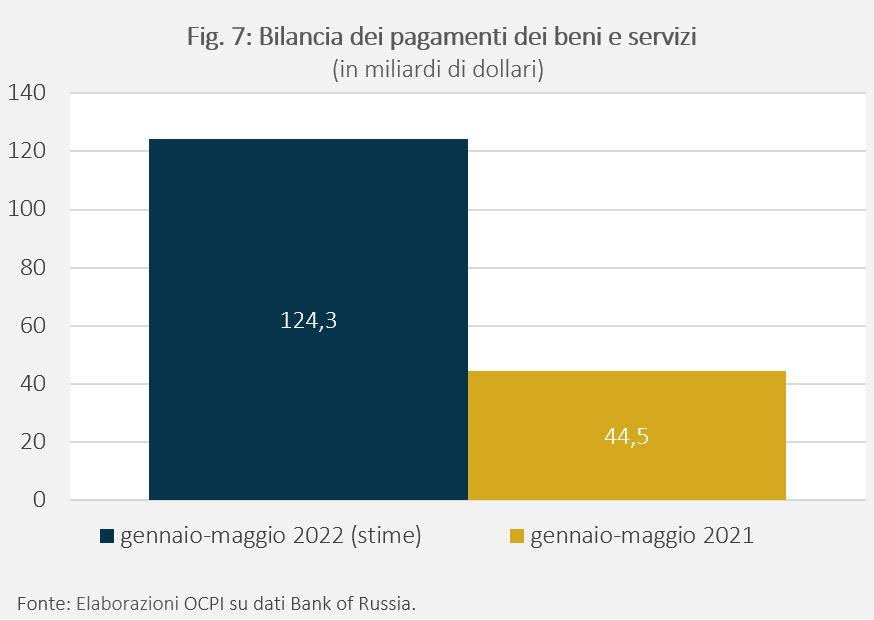

- Import ed Export: il surplus delle partite correnti della bilancia dei pagamenti (esportazioni meno importazioni) nel periodo gennaio-maggio 2022 si è triplicato rispetto allo stesso periodo del 2021 (Fig. 7). Nel primo trimestre (per cui sono disponibili dati disaggregati), il valore delle esportazioni è aumentato di quasi il 60 per cento rispetto al primo trimestre dello scorso anno; tuttavia, anche le importazioni hanno mostrato un aumento (+12 per cento). Quest’ultimo dato può essere in parte spiegato dall’aumento del commercio con paesi non sanzionatori come Cina e India e dal fatto che a gennaio e buona parte di febbraio non erano ancora attive le sanzioni occidentali contro la Russia. Inoltre, il tasso di crescita tendenziale non consente di ricavare la tendenza più recente (cioè la variazione rispetto al quarto trimestre del 2021, l’ultimo completamente senza sanzioni).

[1] Per maggiori dettagli, vedi stime di: Banca Mondiale (Russian Invasion to Shrink Ukraine Economy by 45 Percent this Year, 10 aprile 2022), Commissione Europea (European Economic Forecast, Spring 2022), Fondo Monetario Internazionale (IMF forecasts Russian economy will shrink 8.5% in 2022, 19 aprile 2022), Ministro dello Sviluppo Economico della Federazione Russa e Banca Centrale di Russia (Russian Econ Ministry sees GDP shrinking 7.8% in 2022 and 0.7% in 2023, 3.2% growth in 2024, 18 maggio 2022). Le previsioni dell’OCSE sono state ricavate dalla rappresentazione grafica dell’andamento trimestrale del Pil reale russo pubblicato dall’OCSE.

[2] Il tasso di crescita tendenziale ad aprile è di -2,8 per cento, mentre è del -4,3 per cento a maggio.

[3] Più specificatamente si ipotizza che il calo nel terzo e quarto trimestre avvenga a un passo del 3,25 per cento, il 60 per cento del tasso di decrescita nel secondo trimestre.

[4] Gazprombank, ad esempio, è stata costretta a convertire il 100 per cento del ricavato dalla vendita di idrocarburi in rubli.