Che succederà nell’anno in corso alla crescita e all’inflazione? Le previsioni macroeconomiche dei principali istituti finanziari privati suggeriscono un generale rallentamento dell’economia globale, con la crescita del Pil reale mondiale che si attesterà tra lo 1,6 e il 2,8 per cento. Questa sarà trainata dall’economia cinese, che viene vista in netta ripresa (+4,8 per cento) con la fine della politica zero-covid. Una leggera recessione (-0,2 per cento) colpirà invece le economie occidentali. Tuttavia, questa sarà più vicina ad un rallentamento negli Stati Uniti mentre limitate perdite di prodotto si avranno nell’Eurozona e soprattutto, nel Regno Unito (rispettivamente, -0,2 e -1 per cento). L’inflazione dovrebbe decelerare nettamente in conseguenza delle politiche monetarie restrittive adottate dalle banche centrali, in misura maggiore negli Stati Uniti (3,7 per cento) che nell’Eurozona (6,5 per cento). Tuttavia, i rischi delle previsioni sono orientati al ribasso, con i prezzi dell’energia, la stabilità delle catene di approvvigionamento e la sostenibilità dei debiti sovrani che possono compromettere negativamente gli scenari previsti.

* * *

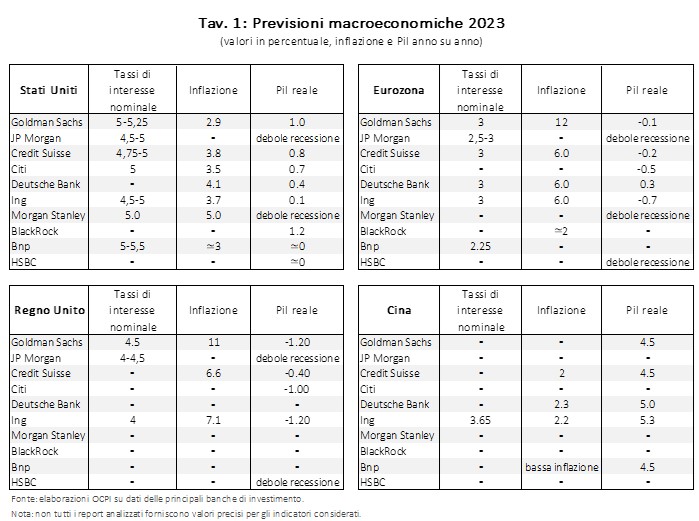

Questa nota riassume e confronta le previsioni macroeconomiche per il 2023 di alcuni tra i più rilevanti istituti finanziari a livello mondiale.[1] Nella Tav.1 sono riportate le stime dei principali indicatori economici (tassi di interesse nominali, inflazione e Pil reale) per Stati Uniti, Eurozona, Regno Unito e Cina.

Crescita, inflazione e prezzi

Le previsioni di consenso degli istituti finanziari inclusi nella nostra analisi prevedono un rallentamento della crescita economica globale per il 2023, con la crescita del Pil reale che si attesterà tra il +1,6 e il +2,8 per cento (rispetto al +3,2 per cento del 2022, IMF). Mentre sembra probabile che le economie occidentali sperimenteranno un periodo di bassa crescita o lieve recessione – più contenuta per gli Stati Uniti rispetto all’Eurozona e al Regno Unito per via dei minori costi legati ai rincari energetici – l’Asia, soprattutto nella seconda metà dell’anno, godrà di una forte ripresa economica con in testa la Cina (la previsione per il Pil reale cinese 2023 è in media del +4,8 per cento).

Inoltre, tutti gli istituti finanziari concordano sul fatto che l’inflazione statunitense abbia ormai superato il suo picco e che sia su un trend decrescente, attestandosi nel 2023 al 3,7 per cento (contro l’8 per cento del 2022). Più incerta la situazione dell’Eurozona e del Regno Unito; per la prima, si prevede un livello medio di inflazione attorno il 6,5 per cento mentre l’inflazione inglese sarà ancora in media attorno all’8 per cento. Quindi, mentre sembra più verosimile per la FED l’avvicinamento al target di inflazione del 2 per cento, è opinione diffusa tra gli istituti considerati che la BCE non riuscirà a raggiungere lo stesso obiettivo nel breve termine. Infine, i previsori sembrano scontare una crescita dei prezzi molto moderata in Cina, nonostante la presenza di un’elevata liquidità.

Per quanto riguarda le politiche antinflazionistiche, si prevede che la BCE continuerà con il rialzo dei tassi di interesse nominali, rimanendo però a livelli non molto superiori a quelli attuali in corso d’anno, il 3 per cento rispetto al 2,5 per cento attuale. Al contrario, dopo aver portato i tassi di interesse fino al 5 per cento (ora sono al 4,5), nella seconda metà dell’anno la FED dovrebbe riprendere un percorso di politica monetaria meno restrittiva, rivedendo i tassi di interesse al ribasso. Nonostante i livelli di inflazione su base annua raggiunti nel 2022 nell’Eurozona siano stati di circa 2,5 p.p. al di sopra di quelli americani, e molto simili a quelli inglesi, il timore di una recessione ha finora indotto la BCE a tenere una politica monetaria più cauta nell’aumento dei tassi rispetto a quella della FED e della Bank of England.[2] Tuttavia, gli effetti dei tassi di interesse applicati dalla BCE per contrastare l’inflazione potrebbero risultare altrettanto efficaci, nonostante la loro minore intensità, in base all’evoluzione degli scenari geopolitici e all’andamento dei prezzi dell’energia che pesano particolarmente sull’inflazione dell’Eurozona.

Stati Uniti

Le previsioni sulla crescita del Pil reale americano oscillano tra il +1,2 e il -0,2 per cento. Alcuni istituti prevedono una crescita attorno al +1 per cento, altri una stagnazione con valori più vicini allo zero, altri ancora una lieve recessione.

Le previsioni meno negative in termini di crescita economica sono quelle di BlackRock e Goldman Sachs. La prima prevede una caduta del Pil reale di 2 p.p. tra il terzo trimestre 2022 e il terzo trimestre 2023, dopo una forte accelerazione nel 2022 che lascia in eredità al 2023 un effetto trascinamento positivo (circa il +1,2 per cento nel 2023). La seconda, basandosi sui dati del Pil e del tasso di disoccupazione degli ultimi mesi, ritiene che ci sia una forte probabilità che gli Stati Uniti non entrino in recessione nel 2023, prevedendo una netta riduzione dell’inflazione al 2,9 per cento grazie al rialzo dei tassi.

Deutsche Bank e Ing sono invece più caute sullo scenario di crescita. Condividono con gli altri istituti la valutazione di una maggiore efficacia degli alti tassi di interesse nel ridurre l’inflazione ma spostano la ripresa economica alla seconda metà del 2023, indicando una crescita del Pil reale rispettivamente al +0,4 e +0,1 per cento. Secondo Deutsche Bank si riuscirà a raggiungere un tasso di inflazione al 4,1 per cento per metà anno, permettendo così alla FED di ridurre la stretta monetaria. Per Ing invece l’inflazione rallenterà in modo più significativo per l’effetto che gli alti tassi di interesse hanno sui prezzi dei beni che compongono l’inflation basket americano (oltre il 40 per cento del paniere è costituito dai prezzi degli affitti e delle auto usate); la bassa crescita e la minore inflazione consentiranno alla FED di adottare una politica più espansiva già dalla seconda metà dell’anno.

Infine, Morgan Stanley e JP Morgan ritengono che gli Stati Uniti abbiano maggiore probabilità di entrare in recessione per via di una inflazione più persistente. Questa costringerà la FED a mantenere i tassi di interesse intorno al 5 per cento per un periodo più prolungato, anche a costo di fare entrare l’economia in recessione. Tuttavia, secondo le due istituzioni finanziarie, quest’ultima sarà lieve grazie ad un mercato del lavoro resiliente, ai risparmi delle famiglie che sosterranno i consumi e alla riduzione del gap tra domanda e offerta di lavoro.

Eurozona e Regno Unito

Diversamente dagli Stati Uniti, le previsioni dei diversi istituti concordano sul fatto che il Regno Unito e l’Eurozona andranno in recessione principalmente a causa di un’inflazione ancora elevata (rispettivamente attorno all’8 e all’ 6,5 per cento in media nel 2023) in gran parte dovuta ai rincari energetici. Inflazione e alti costi dell’energia peseranno negativamente sul reddito reale, sui consumi e sulla produzione industriale. Tuttavia, grazie alla rapida sostituzione delle forniture di gas russo con altri produttori, all’inverno mite che ha permesso di preservare gli stoccaggi e ai sussidi governativi a sostegno di famiglie e imprese, la recessione nell’Eurozona nel 2023 dovrebbe essere più debole (-0,2 per cento) di quanto inizialmente temuto.

Deutsche Bank è l’unica istituzione, tra quelle considerate, a presentare una previsione di crescita positiva per l’Eurozona (+0,3 per cento). La motivazione dietro tale scenario risiede nelle forti aspettative sugli effetti degli stimoli fiscali e nell’ipotesi di una risposta più decisa della core inflation alle variazioni dei tassi di interesse, rispetto all'headline inflation che è più guidata dall'offerta.[3]

Le previsioni sugli andamenti dei tassi di interesse nominali trovano in accordo gli istituti finanziari, che li stimano attorno al 2,5 per cento a inizio 2023, per poi rimanere costanti o solo lievemente crescenti nel resto dell’anno. L’ipotesi sottostante a questa previsione è che la BCE si mantenga cauta nel restringere ulteriormente la politica monetaria per il timore di innescare una recessione profonda con un aumento troppo repentino dei tassi; coerentemente con questa ipotesi ci si aspetta anche che l’inflazione rimarrà in Europa più persistente e che la strada verso l’obiettivo del 2 per cento sarà più lunga e accidentata che negli Stati Uniti.

In particolare, le previsioni di Deutsche Bank suggeriscono che i primi segnali di rallentamento dell’inflazione si avranno solo dopo febbraio-marzo 2023, ovvero con il finire della stagione invernale. In particolare, il prossimo anno dovrebbe vedere i tre principali paesi dell’Eurozona (Germania, Italia e Francia) convergere verso un livello di inflazione simile. Infatti, Germania e Italia, riducendo di 2,3 punti percentuali l’inflazione annuale del 2022, dovrebbero raggiungere il livello francese del 6,5 per cento.[4]

Le previsioni macroeconomiche per il 2023 sono invece uniformemente più negative per il Regno Unito. In questo paese la crescita dei prezzi dovrebbe essere maggiore (circa l’8 per cento) e la recessione più profonda (circa -1 per cento). Per Goldman Sachs e Ing, il Regno Unito sta affrontando una vera e propria “tempesta perfetta”, tra crisi energetica (come tutta l’Eurozona) e un mercato del lavoro ancora caratterizzato da forti pressioni salariali al rialzo. Secondo i previsori, questo costringerà la Bank of England ad inasprire i tassi di interesse fino a portarli al 4-4,5 per cento per tutto il 2023. Ciò dovrebbe consentire di riportare a fine anno l’inflazione inglese verso il 3 per cento, ma al costo di una riduzione maggiore di investimenti e consumi.

Cina

Le previsioni concordano anche su una ripresa della crescita economica cinese per il 2023. La Cina crescerà lentamente nel primo semestre dell’anno, data la coincidenza tra le riaperture e l’incremento dei malati di Covid-19, ma si dovrebbe osservare un'accelerazione nel secondo trimestre (grazie anche alle campagne di vaccinazione), attestandosi tra il +4,5/+5 per cento in media d’anno. Il prodotto sarà trainato dalla ripresa del mercato interno, che dovrebbe più che compensare la contrazione delle esportazioni dovuta al rallentamento dell’economia globale. L’inflazione cinese per il 2023 dovrebbe essere contenuta (circa 2 per cento), ricalcando il trend degli ultimi anni legato alla scarsa domanda durante il periodo pandemico e alla continuità negli approvvigionamenti energetici garantiti da accordi di lungo periodo con fornitori diversi dalla Russia. Dato il basso livello dell’inflazione previsto, la Banca Centrale cinese potrebbe mantenere i tassi di interesse ai livelli del 2022 pari al 3,65 per cento. Infine, secondo Ing il debito pubblico cinese aumenterà al 137 per cento del Pil nel 2023 (dal 129 per cento nel 2022). Tale aumento è legato principalmente alla concorrenza con gli Stati Uniti che sta spingendo la Cina ad incrementare la spesa per investimenti in ricerca e sviluppo a seguito dei provvedimenti presi dagli Stati Uniti con il Chips Act.

Le sfide e i rischi del futuro

La questione chiave per il 2023 è se le banche centrali occidentali saranno in grado di contrastare l’inflazione senza causare una recessione. Infatti, in uno scenario di minore inflazione, le banche centrali potrebbero attuare una politica monetaria meno restrittiva e limitarne gli effetti negativi sull’economia. Nonostante ci sia ottimismo sull’efficacia delle politiche monetarie, i previsori sottolineano anche l’esistenza di numerosi rischi e incognite:

- Prezzi dell’energia: per l’Eurozona il rischio principale riguarda l’andamento dei prezzi dell’energia in relazione al prolungarsi della guerra tra Russia e Ucraina. Si teme, infatti, un rialzo dell’inflazione nell’inverno 2023-2024 per le difficoltà di riempire gli stoccaggi europei allo stesso ritmo di quanto fatto nel 2022. Inoltre, nel 2023 il mercato del gas naturale liquefatto non sarà in grado di compensare completamente le forniture perse nella stessa misura dell’anno scorso, a causa della ripresa della domanda nel mercato cinese e asiatico. Pertanto, alle politiche di risparmio della domanda di gas sarà affidato il compito di eguagliare domanda e offerta. Ugualmente, vi è incertezza sull’offerta di petrolio, in quanto il blocco UE imposto alla Russia e le non sufficienti forniture garantite dall’OPEC+ rischiano di farne aumentare il prezzo.

- Regole fiscali e saldi di bilancio nella UE: i sostegni fiscali erogati dai governi europei negli ultimi anni hanno portato a un significativo deterioramento delle finanze pubbliche e fatto riaffiorare i timori sulla sostenibilità del debito. Poiché è poco probabile che la clausola di salvaguardia generale venga nuovamente attivata per il 2024, i budget degli stati per tale anno dovranno presentare politiche fiscali ragionevolmente più restrittive. Quanto più restrittive dipenderà anche dalla riforma del Patto di stabilità e crescita, che è nell'agenda europea per il 2023.[5]

- Debito pubblico: sempre sullo stesso tema, l’incremento dei tassi interesse imposto dalle banche centrali può aumentare l’onere di servire il debito per i paesi più indebitati. Conseguentemente si potrebbero creare tensioni sui mercati derivanti da dubbi sulla loro sostenibilità finanziaria.

- La normalizzazione delle catene di approvvigionamento: nel corso del 2023 l’inflazione dovrebbe diminuire anche grazie alla ripresa delle catene di approvvigionamento; il rimbalzo delle scorte dovrebbe contribuire a esercitare una pressione al ribasso sui prezzi di materie prime e semilavorati. Tuttavia, i conflitti geopolitici, come anche l’evoluzione della situazione pandemica, specialmente in Cina, rischiano di compromettere nuovamente il funzionamento delle catene internazionali del valore.

[1] Sono state considerate le stime, pubblicate tra ottobre e dicembre 2022, dai seguenti istituti: Goldman Sachs, JP Morgan, Ing, BlackRock, Bnp, HSBC, Morgan Stanley, Citi, Credit Suisse e Deutsche Bank.

[2] Per maggiori informazioni sulla differenza tra i tassi di interesse della BCE con le altre Banche Centrali si veda una nostra precedente nota: “I tassi di interesse della BCE, confronti internazionali e con gli anni ‘70”.

[3] L'inflazione "core" è la misura dell'andamento medio dei prezzi che non tiene conto dei beni relativi all'energia ed agli alimentari. L’inflazione “headline” è invece quella complessiva, che quindi include anche la volatilità dei prezzi dei due beni appena citati.

[4] Secondo Ing le prospettive per la Francia nel 2023 saranno caratterizzate da un’inflazione in aumento rispetto al 2022 a causa delle modifiche allo scudo tariffario attuate dal governo per bloccare i prezzi del gas. Tali modifiche porteranno un aumento delle bollette energetiche del 15 per cento nel 2023 rispetto al 4 per cento del 2022.

[5] Per maggiori informazioni sul tema si veda la nostra precedente nota: “Il Patto di Stabilità e Crescita tra ieri e oggi”.