Il nuovo Patto di Stabilità e Crescita richiede una riduzione del deficit e del debito pubblico per quasi tutti i Paesi dell’Unione europea. Focalizzandoci su quelli dell’Eurozona che hanno già presentato i piani di aggiustamento, stimiamo che il deficit complessivo dell’area scenderà dal 3,5% del Pil del 2024 all’1,9% del 2028 e all’1,2% del Pil nel 2031. La Francia è il Paese che dovrà attuare la maggiore riduzione (4,4 punti di Pil in 7 anni), mentre l’Italia è al quarto posto (2,3 punti di Pil in 7 anni). A parità di altre condizioni, la riduzione del deficit avrà un impatto restrittivo, ma contenuto, sul Pil dell’area: il maggiore impatto si avrebbe nel 2028-2032, con un calo nel livello del Pil dello 0,6% ogni anno rispetto a uno scenario in assenza di aggiustamento. Riduzioni di quest’ordine di grandezza dovrebbero essere facilmente compensate da una riduzione dei tassi di interesse. La diminuzione dei deficit porterebbe a un graduale calo nel rapporto tra debito pubblico e Pil, anche se di importo non elevatissimo: il calo sarebbe da 101,2% nel 2024 a 86,3% nel 2038. Si ridurrebbe però in modo marcato la dispersione nella distribuzione dei rapporti di deficit e di debito su Pil tra i Paesi considerati: la deviazione standard nella distribuzione dei deficit tornerebbe su livelli pre-Covid; quella dei rapporti di debito scenderebbe a livelli pre-crisi globale del 2008-2009.

* * *

Il 26 novembre la Commissione europea ha indicato che i Piani Strutturali di Bilancio di Medio Termine (PSBMT) presentati dai Paesi europei soddisfano i requisiti definiti dal nuovo Patto di Stabilità e Crescita (PSC), a eccezione di quello dei Paesi Bassi.[1] Il nuovo Patto comporta una riduzione del deficit pubblico simultanea per (quasi) tutti i Paesi. Che effetti avrà sull’economia europea e sulla riduzione degli squilibri di finanza pubblica? Anche se Austria, Belgio, Germania e Lituania non hanno ancora presentato i loro piani, forniamo una risposta preliminare a queste importanti domande in base ai Piani presentati dai restanti Paesi, focalizzandoci in particolare su quelli dell’Eurozona, visto che gli obblighi di rispetto dei tracciati fissati sono più stringenti per questi Paesi.

La riduzione degli squilibri di finanza pubblica[2]

Il nuovo Patto di Stabilità e Crescita richiede di ridurre, a partire dal 2025 ed entro 4 anni (estendibili a 7 se un Paese introduce riforme strutturali), il proprio deficit in misura tale che, da quel punto in poi, il rapporto tra debito pubblico e Pil sia posto su un sentiero “plausibilmente decrescente” (vedi l’Appendice). Lo sforzo di aggiustamento è quindi più intenso nei primi quattro anni, quando tutti i Paesi saranno impegnati nella riduzione del deficit. L’effetto sul debito è invece prolungato nel tempo: una volta che il deficit ha raggiunto un livello sufficientemente basso, il rapporto di debito continua a scendere per diversi anni.[3]

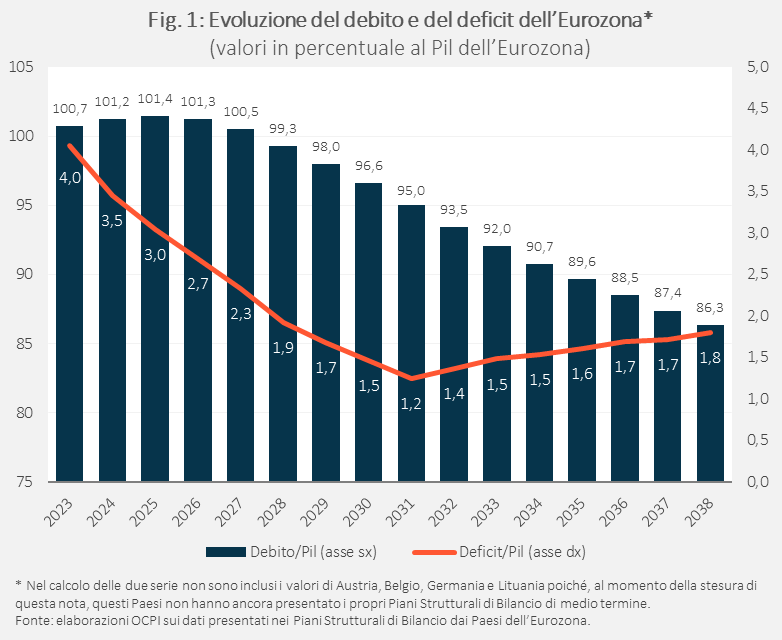

Il deficit aggregato dei 16 Paesi considerati è infatti previsto scendere dal 3,5% del Pil del 2024 all’1,9% nel 2028: una riduzione di 1,6 punti percentuali, 0,4 punti percentuali di Pil in media annua (Fig. 1).[4] Una riduzione più modesta si avrebbe invece nei tre anni successivi: 0,7 punti percentuali nel complesso per un deficit aggregato dell’1,2% al 2031. Successivamente il deficit aumenterebbe leggermente per effetto delle pressioni demografiche, raggiungendo l’1,8% nel 2038.

Il debito pubblico invece è previsto scendere solo dal 101,2% del Pil nel 2024 al 99,3% nel 2028: una riduzione di 1,9 punti percentuali, meno dello 0,5% all’anno.[5] Nel successivo triennio però il calo medio annuo salirebbe a 1,1 punti percentuali e sarebbe leggermente superiore nei 7 anni seguenti (1,2 punti percentuali l’anno). Tutto sommato, nel 2038 il rapporto tra debito e Pil sarebbe ancora dell’86,3%, solo circa 15 punti percentuali sotto il livello di fine 2024. Il calo sarebbe però più forte se la crescita del Pil reale fosse superiore a quella sottostante questo tracciato (1,2% in media all’anno tra il 2024 e il 2038), visto che il nuovo PSC impone di risparmiare tutte le maggiori entrate derivanti da una crescita più alta del previsto (di converso, il calo sarebbe più contenuto se il Pil crescesse più lentamente).

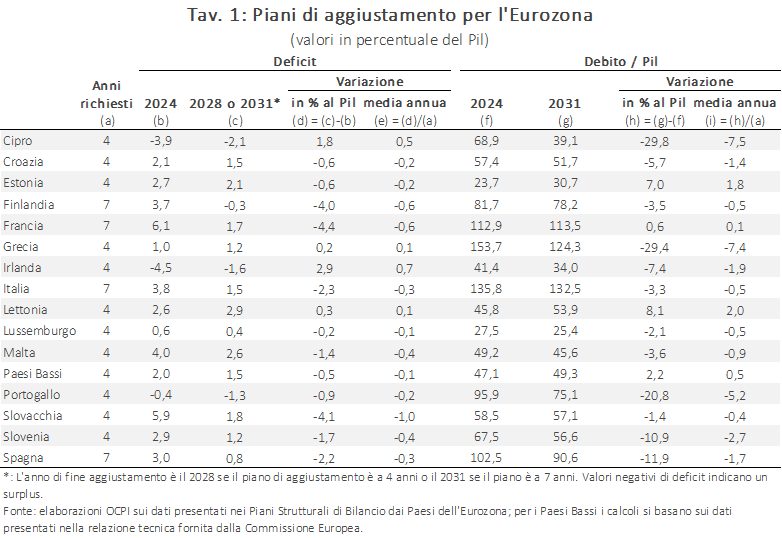

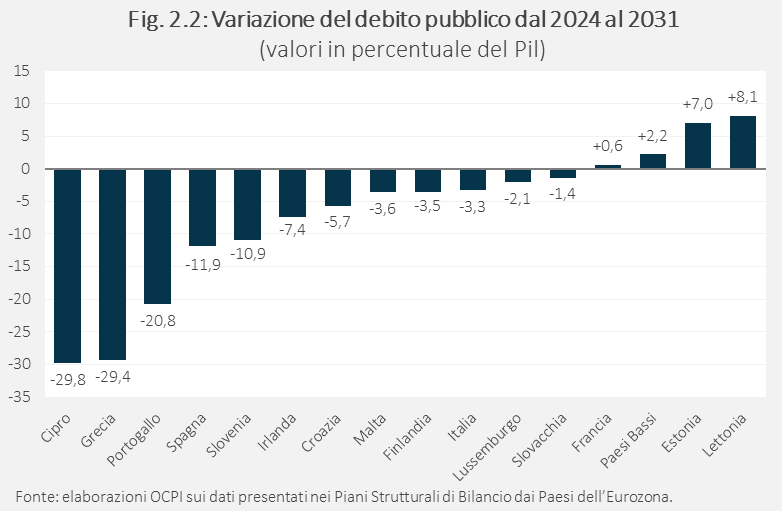

La Tav. 1 mostra l’aggiustamento presentato nei Piani Strutturali di Bilancio dei vari Paesi dell’Eurozona in termini di rapporto tra deficit e Pil e di debito e Pil.[6] Le Figg. 2.1 e 2.2 ordinano i Paesi in modo decrescente in base allo sforzo richiesto sui conti pubblici (dal maggiore al minore). Gli aggiustamenti richiesti sono di intensità diversa a seconda della situazione di partenza.[7]

Dodici Paesi dovranno ridurre il deficit. Il maggiore sforzo sarà compiuto dalla Francia, il cui deficit dovrà scendere di 4,4 punti percentuali di Pil in 7 anni (una media annua di 0,6 punti percentuali). Aggiustamenti simili sono previsti per Slovacchia e Finlandia, che dovranno ridurre il proprio deficit, rispettivamente, di 4,1 e 4 punti percentuali di Pil; la Slovacchia, che ha un periodo di aggiustamento più breve, ha però la più alta velocità di riduzione del deficit nel periodo di aggiustamento (un punto percentuale l’anno). L’Italia è al quarto posto, con un calo di 2,3 punti di Pil in 7 anni (0,3 punti percentuali all’anno).

Quattro Paesi non dovranno ridurre il deficit. Grecia e Lettonia prevedono un piccolo aumento del deficit (rispettivamente 0,2 e 0,3 punti percentuali di Pil). La Grecia potrà farlo perché parte già da un livello basso di deficit (intorno all’1% del Pil). La Lettonia, con un tasso di crescita del Pil nominale piuttosto elevato (in media 4,2% annuo nei primi quattro anni, e 3,9% nei successivi dieci), riuscirà a mantenere il rapporto di debito sotto il 60% anche con un deficit solo di poco inferiore alla soglia del 3%. Irlanda e Cipro potranno invece avere una significativa espansione di bilancio (rispettivamente di 2,9 e 2,1 punti di Pil), partendo da un notevole surplus e rimanendo comunque in avanzo a fine aggiustamento.

Ai primi posti per la riduzione del rapporto debito/Pil nei primi sette anni del programma sono Paesi che nel decennio scorso erano considerati tra i meno virtuosi dell’Eurozona. Dopo Cipro, sono infatti Grecia, Portogallo e Spagna i Paesi che prevedono di ridurre maggiormente il debito: la Grecia di quasi 30 punti percentuali di Pil, il Portogallo di 21 e la Spagna di 12. L’Italia è al decimo posto in classifica, con una riduzione del rapporto debito/Pil di 3,3 punti percentuali. Per Francia e Paesi Bassi si prevede invece un aumento, seppur limitato (+0,6 e +2,2 punti percentuali). Per Estonia e Lettonia, che partono da valori bassi di debito/Pil, l’aumento è invece consistente (+7 e +8,1 punti percentuali).

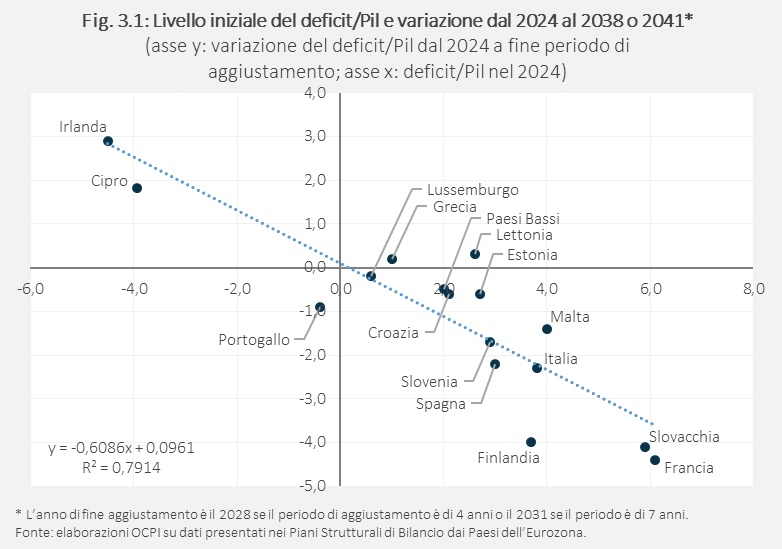

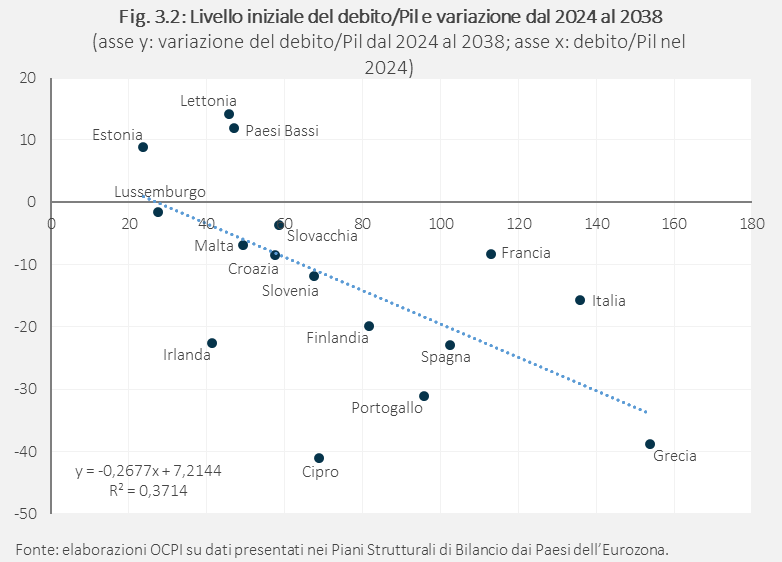

La convergenza verso i parametri di debito e deficit su Pil definiti dalle nuove norme comporta che i maggiori sforzi siano richiesti ai Paesi con gli squilibri di bilancio inizialmente più pronunciati (Figg. 3.1 e 3.2). Le rette di regressione riportate indicano che, in media: (i) a un rapporto deficit/Pil iniziale più elevato di un punto percentuale corrisponde una maggiore riduzione media di 0,6 punti percentuali durante l’aggiustamento (Fig. 3.1); e (ii) a un rapporto debito/Pil iniziale più elevato di un punto percentuale corrisponde una riduzione media di 0,3 punti percentuali entro il 2038 (Fig. 3.2). Ciò detto, Italia e Francia sono distanti dalla retta di regressione: il calo previsto nel loro rapporto di debito è molto più modesto di quello che sarebbe giustificato in base alla relazione tra livello iniziale del debito e riduzione richiesta.

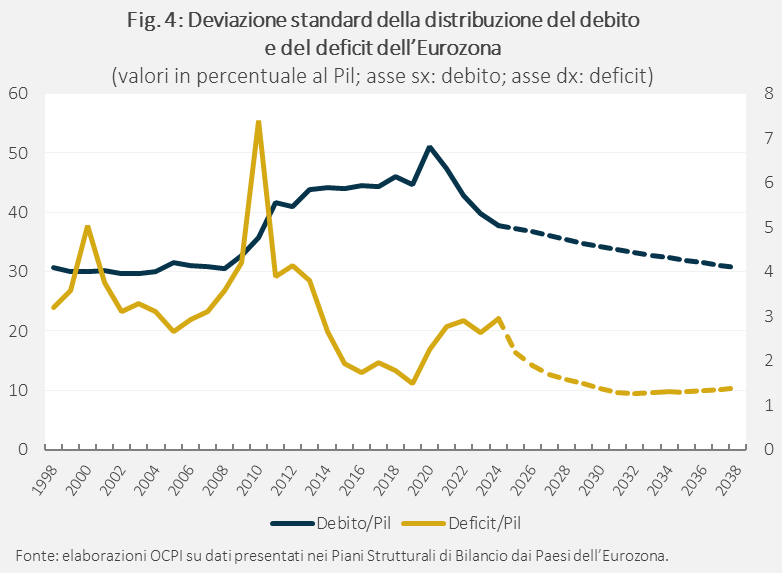

Il maggior aggiustamento richiesto ai Paesi con squilibri iniziali maggiori comporta che la dispersione nei rapporti di deficit e debito tra Paesi dell’Eurozona, misurata dalla deviazione standard nelle relative distribuzioni, si riduce nel tempo (Fig. 4). La dispersione del rapporto deficit/Pil tornerebbe ai livelli contenuti già osservati prima del Covid. La dispersione del rapporto debito/Pil è prevista raggiungere livelli non osservati dal periodo precedente la crisi globale del 2008-2009.

L’impatto sul Pil dell’Eurozona

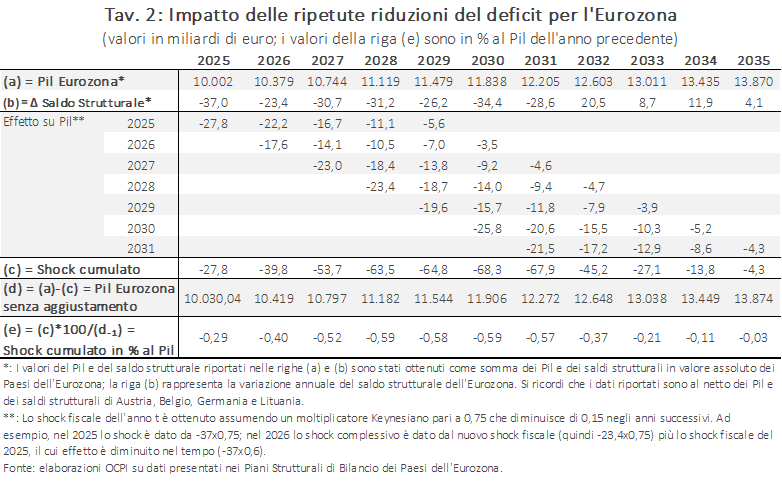

La riduzione del deficit aggregato dell’Eurozona avrà un impatto restrittivo, a parità di altre condizioni, sul livello del Pil europeo. Questo impatto può essere quantificato applicando, per ogni anno, un valore del moltiplicatore keynesiano dello 0,75 (valore suggerito dalla Commissione per la preparazione dei Piani) alla differenza annuale del deficit strutturale rispetto all’anno precedente prevista dai Piani.[8] Occorre però considerare l’impatto ritardato di variazioni del deficit: la letteratura sui moltiplicatori suggerisce che, dopo l’effetto di impatto di misure di riduzione del deficit (che qui ipotizziamo essere dello 0,75 moltiplicato per l’importo delle misure), l’effetto tende a ridursi nel tempo fino a scomparire nel giro di cinque anni circa.[9] Nel seguito si ipotizza che il moltiplicatore scenda a 0,6 nel secondo anno, a 0,45 nel terzo anno, a 0,3 nel quarto anno e a 0,15 nel quinto e ultimo anno.

L’effetto sul Pil di ripetute riduzioni del deficit deve quindi essere calcolato sommando per ogni anno gli effetti ritardati delle riduzioni del deficit degli anni precedenti e gli effetti immediati delle riduzioni dell’anno corrente. Questo effetto è riportato nella Tav. 2 in cui ogni riga indica l’effetto sul Pil di ogni anno della riduzione del deficit che si verifica nell’anno a cui la riga si riferisce. Per esempio, la prima riga indica che il calo del deficit strutturale dei 16 Paesi dell’Eurozona qui considerati di 37 miliardi nel 2025 causa una riduzione nel livello del Pil di 27,8 miliardi nello stesso anno e, rispettivamente di 22,2, 16,7, 11,1 e 5,6 miliardi nei quattro anni seguenti. L’effetto complessivo della serie di riduzioni del deficit si ottiene sommando verticalmente le righe della tavola.

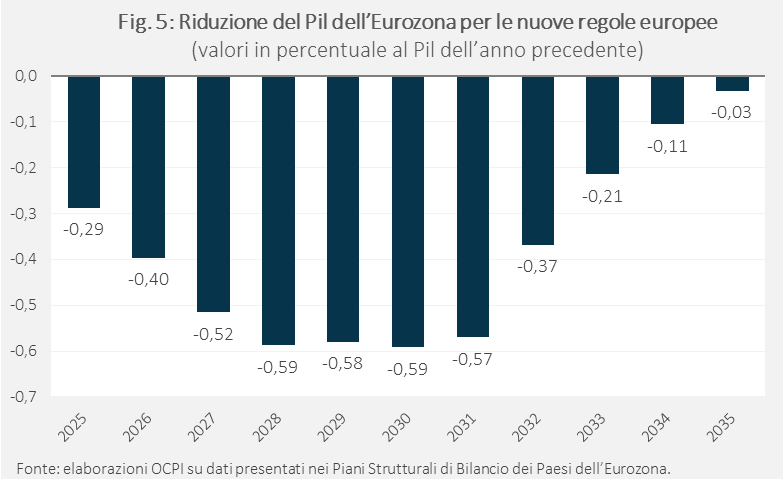

La tavola indica che l’effetto negativo sul livello del Pil sale da circa lo 0,3% del Pil nel 2025 a un picco di 0,6% del Pil nel 2028-2031, per poi scendere rapidamente. Si tratta di importi quindi relativamente contenuti (Fig. 5). I Piani presentati dagli Stati membri dovrebbero già riflettere l’effetto di questa restrizione sulla dinamica del Pil per i prossimi anni. Ciò detto, l’effetto restrittivo sopra descritto, anche se non enorme, potrebbe essere facilmente compensato da un calo graduale dei tassi di interesse da parte della Banca centrale europea: se questo non avvenisse si potrebbe aprire un output gap che porterebbe a un livello di inflazione inferiore a quello attuale, già vicino all’obiettivo del 2%.

Appendice. Le regole del nuovo Patto di Stabilità e Crescita[10]

Le nuove regole prevedono che i Paesi membri presentino nel proprio Piano Strutturale di Bilancio un percorso tale da assicurare che alla fine del periodo di aggiustamento il rapporto debito/Pil sia posto su una traiettoria “plausibilmente discendente” (o al di sotto del 60%) e che l’indebitamento netto sia ricondotto e mantenuto al di sotto del 3% del Pil. La durata del periodo di aggiustamento è di 4 anni, estendibile a 7 se un Paese si impegna a riforme che verranno monitorate dalla Commissione.

La plausibilità della riduzione del debito pubblico viene valutata in base a due condizioni:

- il rapporto debito/Pil deve diminuire non solo nello scenario “baseline” della Commissione, ma anche negli altri scenari con dinamiche macroeconomiche (di crescita del Pil, dei tassi di interesse e di saldo primario) meno favorevoli;

- la probabilità che il debito/Pil aumenti nei 5 anni successivi al periodo di aggiustamento deve essere “sufficientemente bassa” (meno del 30%). Questa probabilità è calcolata attraverso simulazioni stocastiche che comportano il calcolo di 10.000 simulazioni della traiettoria del debito/Pil, in ognuna delle quali le sopra citate variabili macroeconomiche sono sottoposte a shock casuali ricavati da una distribuzione normale con matrice varianza-covarianza calcolata in base alla volatilità passata di tali variabili. Dopo 5 anni, in almeno il 70% di questi tracciati il rapporto tra debito e Pil deve essere inferiore a quello esistente alla fine del periodo di aggiustamento.[11]

Le nuove regole richiedono inoltre che durante il periodo di aggiustamento:

- il rapporto debito/Pil diminuisca di almeno 1 punto percentuale l’anno se è superiore al 90% e di 0,5 punti percentuali all’anno se è compreso tra il 60 e il 90%;[12]

- il deficit strutturale (cioè il deficit al netto di oscillazioni cicliche e di misure one off) si riduca fino a raggiungere l’1,5% del Pil; al netto degli interessi, il deficit deve diminuire di 0,4 punti percentuali l’anno se il periodo di aggiustamento è di 4 anni o di 0,25 punti percentuali se il periodo di aggiustamento è di 7 anni.

L’esecuzione dei piani verrà monitorata dalla Commissione. Una volta che il Piano è stato approvato, l’unico parametro per valutarne l’implementazione sarà il rispetto del tracciato fissato per la “spesa netta”.[13] Questo consentirà ai Paesi di lasciare operare completamente gli stabilizzatori automatici: il deficit potrà aumentare se la crescita economica è inferiore alle attese, con una conseguente perdita di entrate e un aumento delle spese per sussidi di disoccupazione; al tempo stesso, una maggiore crescita porterebbe a un deficit inferiore a quello inizialmente previsto dal piano strutturale. Non sarà invece possibile introdurre misure discrezionali che comportino un aumento del deficit e, quindi, adottare politiche propriamente anti-cicliche.

[1] Vedi il Press Release della Commissione europea. Per il PSBMT dell’Italia vedi al seguente link. Per il giudizio della Commissione vedi al seguente link. Per un commento sul PSBMT dell’Italia vedi la nostra nota “PSB, un eccesso di ottimismo?”, 14 ottobre 2024.

[2] Nel seguito, i dati per i Paesi Bassi, il cui piano è stato bocciato dalla Commissione e che ha rinunciato alla possibilità di presentare un Piano rivisto, si riferiscono alla cosiddetta “traiettoria di riferimento” preparata dalla Commissione, nell’ipotesi che i Paesi Bassi si adegueranno alle richieste di Bruxelles. Peraltro, anche in base a questa traiettoria, nel lungo termine alcuni parametri del nuovo PSC non sarebbero rispettati ().

[3] Dato un certo rapporto tra deficit e Pil(def), nel lungo periodo il rapporto tra debito e Pil(d) si stabilizza al livello definito dalla seguente formula: d=[(1+g)/g]def, dove g è il tasso di crescita del Pil nominale.

[4] I valori riportati sono stati calcolati sommando per ciascun anno i dati in miliardi di euro del deficit e del debito di tutti i Paesi e poi rapportandoli alla somma del Pil degli stessi Paesi.

[5] Il calo in questo periodo è contenuto anche perché la regola del nuovo PSC per cui nel periodo di aggiustamento il calo del rapporto di debito deve essere in media di almeno un punto percentuale l’anno non si applica ai Paesi, tra cui Italia e Francia, che sono sottoposti a procedura di deficit eccessivo. Per questi due Paesi il rapporto di debito aumenta inizialmente.

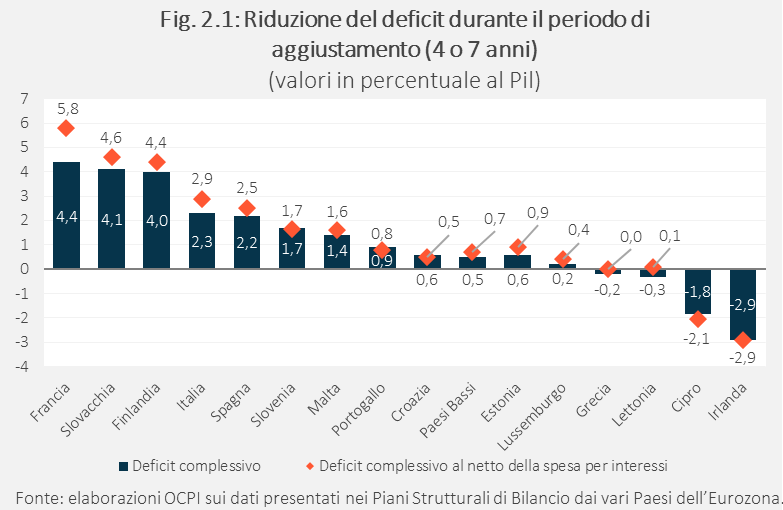

[6] I movimenti del rapporto tra deficit e Pil, su cui ci concentriamo, sono replicati, per la maggior parte dei Paesi, anche per altre variabili di bilancio, come l’avanzo primario (il deficit al netto degli interessi, Fig. 2.1) e l’avanzo primario strutturale (l’avanzo primario al netto di effetti ciclici e poste una tantum).

[7] Uno degli obiettivi della riforma del PSC era proprio quello di consentire una migliore differenziazione dell’aggiustamento tra Paesi con diverse condizioni di partenza.

[8] Nel preparare i Piani non tutti i Paesi hanno utilizzato un moltiplicatore di 0,75. La Commissione si è infatti mostrata aperta a possibili deviazioni dal valore suggerito, a condizione queste fossero giustificate dalle specifiche misure prese, alla luce della letteratura empirica. Tuttavia, un valore di 0,75 appare ragionevole in media. La variazione del deficit strutturale (ossia del deficit aggiustato per fattori ciclici e misure one off) è una buona proxy delle misure esogene cui è appropriato applicare il moltiplicatore.

[9] Vedi N. Batini, L. Eyraud, L. Forni, A. Weber, “Fiscal multipliers: Size, determinants, and use in macroeconomic projections”, International Monetary Fund – Technical Notes and Manuals, No. 2014/004, 2 ottobre 2014.

[10] Le nuove regole sono definite dal Regolamento relativo al “coordinamento efficace delle politiche economiche e alla sorveglianza di bilancio multilaterale” (Regolamento UE 2024/1263) consultabile al seguente link e, per i Paesi in Procedura di Deficit Eccessivo, dal regolamento relativo all’”accelerazione e il chiarimento delle modalità di attuazione della procedura per i disavanzi eccessivi” (Regolamento UE 2024/1264) consultabile al seguente link.

[11] Per un commento vedi C. Cottarelli, “Assessing the Debt Sustainability Analysis Methodology in the EU’s New Economic Governance Framework”, novembre 2024.

[12] Ciò non vale nel caso in cui un Paese sia posto sotto procedura per deficit eccessivo (“excessive deficit procedure”, EDP), come accade di norma se il deficit supera il 3% del Pil. La riduzione media del debito di un punto percentuale l’anno viene calcolata a partire dal primo anno in cui il paese esce dall’EDP.

[13] L’articolo 2 del Regolamento UE 2024/1263 del 29 aprile 2024, definisce la spesa netta come la spesa pubblica al netto della spesa per interessi, delle misure discrezionali sul lato delle entrate, della spesa per i programmi dell’Unione interamente finanziata dai fondi dell’Unione, della spesa nazionale per il cofinanziamento di programmi finanziati dall’Unione, della componente ciclica della spesa per i sussidi di disoccupazione, delle misure una tantum e di altre misure temporanee.