Negli ultimi decenni, tutti i governi italiani hanno dichiarato di voler ridurre le “spese fiscali”, ma tra il 2018 e il 2024 il numero di agevolazioni è aumentato del 33%, con una perdita di gettito statale che è raddoppiata, passando da 54 a 105 miliardi di euro. L’Irpef rimane l’imposta con il maggior numero di agevolazioni (deduzioni, detrazioni e altri regimi di favore) pari a circa 200 voci complessive, di cui le detrazioni sanitarie rappresentano circa i due terzi (3,8 miliardi di euro). Questo nonostante solo una parte della spesa sanitaria privata venga effettivamente recuperata: a fronte di una spesa privata di circa 41 miliardi di euro nel 2023, solo 21,7 miliardi di spesa sono stati effettivamente portati in detrazione dai contribuenti. Le principali categorie della spesa sanitaria sembrano socialmente e politicamente molto difficili da rivedere.

* * *

Negli ultimi decenni, tutti i governi hanno dichiarato a più riprese di voler rivedere in modo restrittivo le “spese fiscali” (cd. tax expenditures), cioè quell’insieme di deduzioni, detrazioni, esenzioni e regimi speciali di tassazione rispetto al regime “normale” che rendono il sistema fiscale meno equo, meno trasparente e più distorsivo, risultando anche in una significativa riduzione delle entrate statali.[1] Secondo le ipotesi che circolano sulla stampa riguardanti la manovra economica per il 2025, anche il governo attuale sembra intenzionato a seguire questa linea per recuperare risorse.

Nonostante le buone intenzioni, tuttavia, in base al censimento che ne fa il Rapporto annuale sulle spese fiscali (disponibile a partire dal 2016),[2] negli ultimi anni il ricorso alle agevolazioni fiscali è aumentato anziché diminuire. Tra il 2018 e il 2024, il numero delle agevolazioni è cresciuto addirittura di un terzo, passando da 466 a 625, mentre la perdita complessiva di gettito è raddoppiata, passando da 54 a 105 miliardi di euro. In particolare, si è registrato un incremento significativo nei regimi speciali, nelle esenzioni e nei crediti d’imposta, soprattutto quelli legati ai lavori edilizi. Inoltre, è cresciuto l’uso di esenzioni specifiche come il welfare aziendale. L’Irpef è rimasta l’imposta con il maggior numero di agevolazioni: per il 2024 conta 200 voci, pari al 32% del totale, a cui si aggiungono altre 59 voci con effetti su altre imposte.

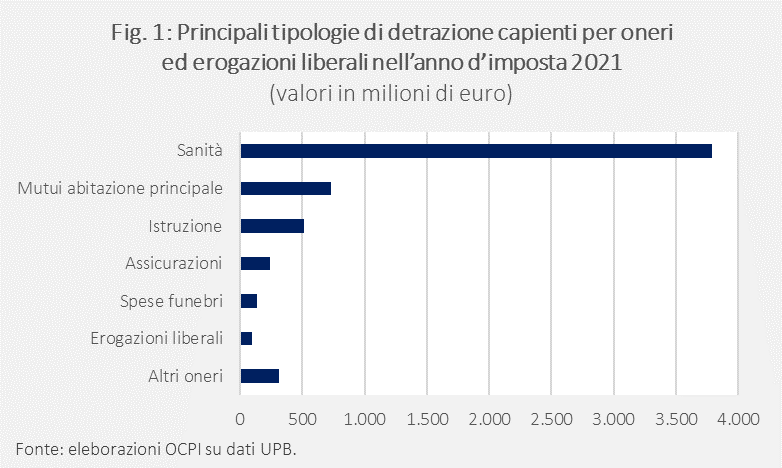

Nell’ambito dell’Irpef, particolare rilievo assumono le deduzioni e le detrazioni per particolari categorie di spesa.[3] Secondo l’Ufficio parlamentare di bilancio, nel 2021 (ultimi dati disponibili), oltre la metà dei contribuenti (il 54%, pari a 22,6 milioni di persone) ha beneficiato di circa 6,3 miliardi di euro in detrazioni. Tuttavia, non sempre queste detrazioni producono un beneficio effettivo, perché in alcuni casi, come quello dei contribuenti incapienti, superano l’imposta lorda dovuta. L’importo detratto effettivamente fruito è stato infatti di 5,8 miliardi di euro, comunque pari al 92% del totale delle detrazioni teoriche (Fig. 1). Di queste, oltre il 98% riguarda detrazioni per oneri, con le spese sanitarie che costituiscono circa due terzi del totale (3,8 miliardi) e sono utilizzate da 18,7 milioni di contribuenti. Seguono le detrazioni per interessi sui mutui per l’acquisto della prima casa (730 milioni), per spese di istruzione (513 milioni), per assicurazioni (243 milioni) e per spese funebri (137 milioni). Circa 312 milioni sono ripartiti tra un ampio ventaglio di circa 25 agevolazioni minori. Considerando questi numeri, è chiaro che, per recuperare risorse nella prossima manovra, il governo dovrà necessariamente valutare le detrazioni più significative, come appunto quelle per le spese sanitarie, nonostante la loro salienza politica, soprattutto in un momento storico come questo di difficoltà a finanziare il Servizio Sanitario Nazionale.

Quali spese sanitarie si possono detrarre

Nell’ottica di una revisione della normativa in senso restrittivo, l’importanza delle detrazioni relative alla sanità richiede quindi di entrare nel dettaglio delle categorie di spese per le quali, secondo l’Agenzia delle Entrate, si ha diritto alla detrazione Irpef pari al 19%. Queste sono:

- le prestazioni rese da un medico generico (incluse quelle per visite e cure di medicina omeopatica);

- l’acquisto di medicinali (anche omeopatici) da banco e con ricetta medica (incluso il ticket);

- le prestazioni mediche specialistiche effettuate da medici o da personale abilitato dalle autorità competenti in materia sanitaria;

- le analisi, le indagini radioscopiche, le ricerche e le applicazioni, le terapie (per esempio elettrocardiogrammi, ecografie, dialisi, cobaltoterapia, iodioterapia, inseminazione artificiale, ecc.);

- le prestazioni chirurgiche (non con finalità estetiche);

- i ricoveri per degenze o collegati a interventi chirurgici;

- il trapianto di organi;

- le cure termali (escluse le spese di viaggio e soggiorno e solo se prescritte dal medico curante);

- l’acquisto o l’affitto di dispositivi medici e attrezzature sanitarie (comprese le protesi sanitarie e gli occhiali da vista).

Inoltre, sono detraibili, nella stessa misura del 19%, le seguenti spese di assistenza specifica:

- assistenza infermieristica e riabilitativa (per esempio fisioterapia, kinesiterapia, laserterapia, ecc.);

- prestazioni rese da personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- prestazioni rese da personale di coordinamento delle attività assistenziali di nucleo;

- prestazioni rese da personale con la qualifica di educatore professionale;

- prestazioni rese da personale qualificato addetto ad attività di animazione e di terapia occupazionale.

L’elenco mette in luce un ampio spettro di prestazioni e servizi offerti da professionisti sanitari, ma anche spese per l’acquisto di medicinali, dispositivi medici e attrezzature sanitarie effettuate dai contribuenti, in alcuni casi anche senza alcuna prescrizione medica (si pensi, per esempio, agli integratori disponibili in farmacia). Sfortunatamente, a dispetto di questo lungo elenco, non si hanno informazioni in merito alle detrazioni connesse con le diverse categorie di spesa, ma qualche informazione si può indirettamente avere guardando alla composizione della spesa sanitaria privata.

Quanta spesa sanitaria privata viene portata in detrazione e chi ne benficia?

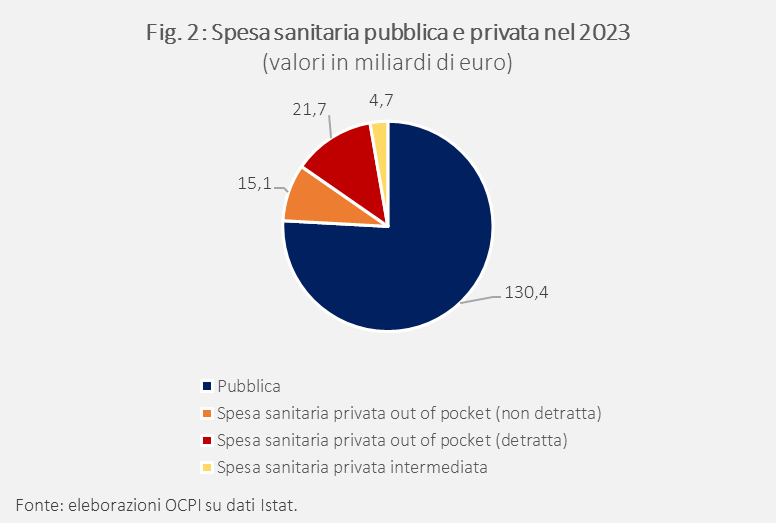

Per ottenere indicazioni sulle potenziali detrazioni per spese sanitarie, è utile esaminare la spesa sanitaria privata. Dal 2012, questa ha registrato un incremento costante dell’1,4% annuo, segnalando un crescente ricorso da parte dei cittadini a farmaci, dispositivi medici e servizi sanitari a pagamento. Nel 2023, secondo Istat, la spesa sanitaria privata ha raggiunto il valore di circa 41 miliardi di euro (Fig. 2). Di questi, il 44,6% (18 miliardi di euro) è destinato all’assistenza sanitaria per cura e riabilitazione. Tuttavia, di questi 18 miliardi di euro solamente 2 miliardi sono destinati all’assistenza ospedaliera, mentre i rimanenti 16 miliardi vengono spesi per l’assistenza specialistica e ambulatoriale. La seconda voce di spesa per importanza riguarda i prodotti farmaceutici e gli apparecchi terapeutici (per un totale di 15 miliardi di euro). Infine, i rimanenti 7,5 miliardi di euro vengono suddivisi tra servizi di Long Term Care (4,4 miliardi di euro), servizi ausiliari (3,1 miliardi di euro) e servizi per la prevenzione delle malattie (67 milioni di euro).

Del totale della spesa sanitaria sostenuta dalle famiglie, solo 21,7 miliardi di euro (pari al 52,3% della spesa totale privata) sono stati effettivamente portati in detrazione dai contribuenti. Questo indica che una parte significativa delle spese sanitarie non viene recuperata tramite le agevolazioni fiscali. Diversi fattori potrebbero contribuire a spiegare questa discrepanza. Innanzitutto, la complessità delle norme fiscali e la difficoltà nel comprendere correttamente le regole rappresentano un ostacolo per molti. A ciò si aggiunge una scarsa informazione su quali spese siano effettivamente detraibili, insieme a errori o dimenticanze nella compilazione dei modelli fiscali (come il modello 730 o il modello Unico). Anche il fenomeno dell’incapienza, come abbiamo mostrato già in precedenza, potrebbe impattare significativamente. Infine, un’ulteriore spiegazione è legata all’esistenza di una franchigia (pari a 129,11 euro), che potrebbe limitare il numero di contribuenti con piccole spese annuali.

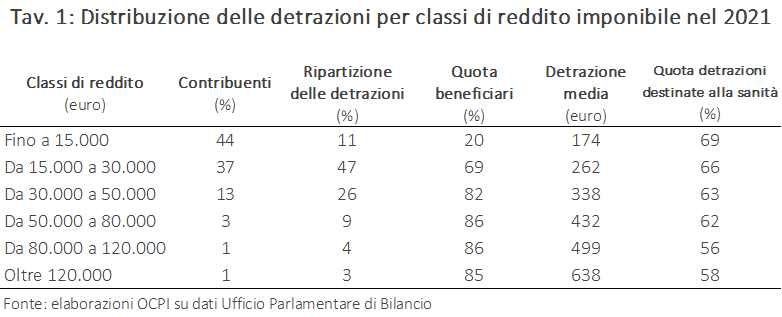

Esaminando più nel dettaglio le categorie di reddito imponibile dei contribuenti, emergono alcuni aspetti significativi. Innanzitutto, il 47% delle detrazioni è utilizzato da contribuenti con reddito imponibile compreso tra 15.000 e 30.000 euro, che rappresentano il 37% del totale dei contribuenti. Al contrario, il 44% dei contribuenti con redditi imponibili inferiori a 15.000 euro beneficia solo dell’11% delle detrazioni, principalmente a causa del problema dell’incapienza (Tav. 1). Inoltre, i contribuenti con reddito più basso ottengono detrazioni medie significativamente inferiori (174 euro rispetto ai 638 euro per i contribuenti con reddito più elevato) e solo il 20% di loro ne usufruisce, rispetto all’85% dei contribuenti con reddito più alto.

Dall’ultima colonna della Tav. 1 si nota infine come la percentuale di detrazioni sanitarie sul totale delle detrazioni è più elevata per i contribuenti con reddito più basso (69% per la prima classe, rispetto al 58% per l’ultima classe), sottolineando l’importanza di queste spese per i contribuenti relativamente più poveri.

In conclsuione, l’ennesimo progetto di revisione delle spese fiscali nell’ambito dell’Irpef al fine di recuperare gettito si scontra con la salienza politica delle detrazioni più importanti. Fra queste, la voce principale è quella delle spese sanitarie, nonostante la spesa portata in detrazione rappresenti solo una parte dell’intera spesa privata. Le informazioni disponibili suggeriscono da un lato un chiaro gradiente rispetto al reddito dell’importanza delle detrazioni per spese sanitarie, con i contribuenti con redditi più alti che si avvantaggiano maggiormente della spesa fiscale, e dall’altro che le due grandi componenti della spesa privata, che dovrebbero costituire la parte rilevante delle spese portate in detrazione, sono rappresentate dalle spese per la specialistica ambulatoriale (che includono anche le spese per le cure dentali) e per l’acquisto di farmaci e altri dispositivi medici. La prima categoria è guidata dall’esistenza di limiti all’offerta pubblica, caratterizzata da lunghe liste d’attesa. Tagliare queste detrazioni in questo momento sembra difficile. La seconda categoria è invece legata, almeno in parte, ai ticket. Anche qui, gli spazi per eventuali revisioni sembrano piuttosto stretti.

[1] Questa è la definizione che viene utilizzata nell’ultimo Rapporto Annuale sulle spese fiscali del 2023.

[3] Per una valutazione più generale delle spese fiscali in ambito Irpef si veda la nostra precedente nota: “Le spese fiscali in ambito Irpef: si possono modificare?”, 14 aprile 2023.