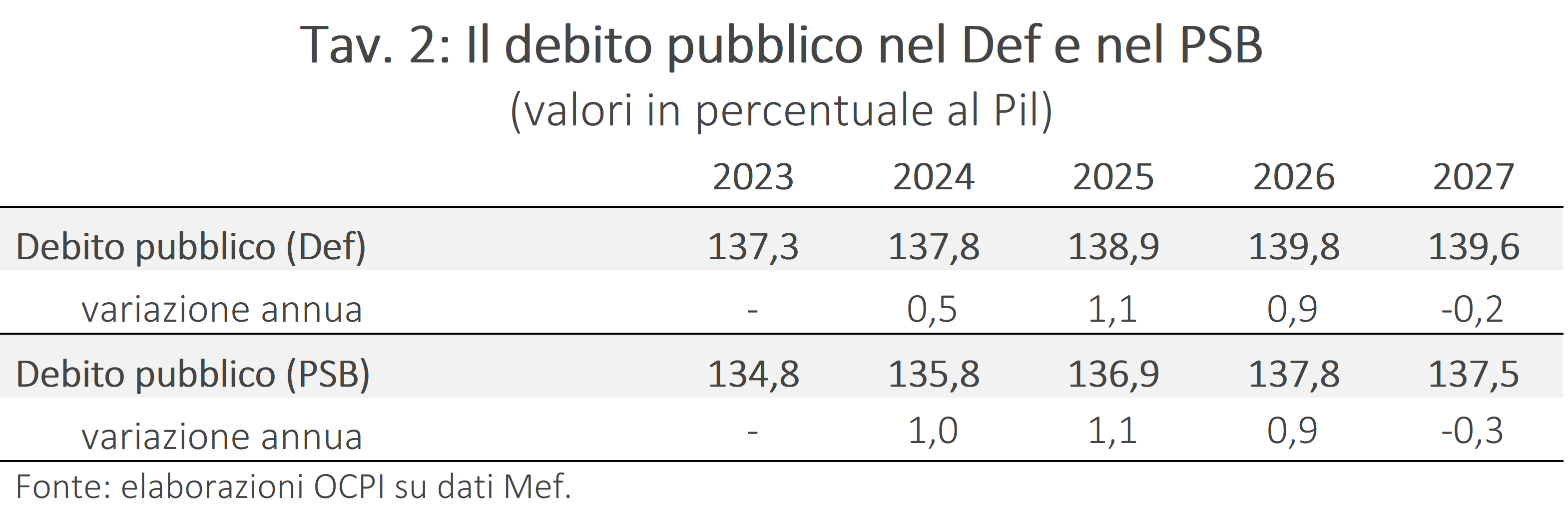

Secondo quanto riportato sia nel Piano Strutturale di Bilancio (PSB) che nel Def dello scorso aprile, il rapporto debito/Pil comincerebbe a diminuire a partire dal 2027. Tuttavia, guardando a una delle determinanti della dinamica del debito – l’aggiustamento stock-flussi – emerge che il dato del 2027 riportato nel PSB è più basso rispetto a quello previsto nel Def di ben 0,7 punti di Pil. Nel documento non si trova alcuna spiegazione per questa notevole differenza. Per coglierne l’importanza, si consideri che applicando l’aggiustamento stock-flussi riportato nel Def ai dati del PSB emerge che per il 2027 otterremmo un aumento del debito pubblico di 0,3 punti di Pil invece della riduzione di 0,4 punti riportata nel PSB. Il debito dunque non scenderebbe neanche dopo il sostanziale esaurimento degli effetti del Superbonus 110% sui dati di cassa. Questo semplice esercizio numerico mostra quanto sia fragile la situazione finanziaria dell’Italia e quanto sia difficile avviare una riduzione del debito/Pil dopo i grandi incrementi degli ultimi anni.

* * *

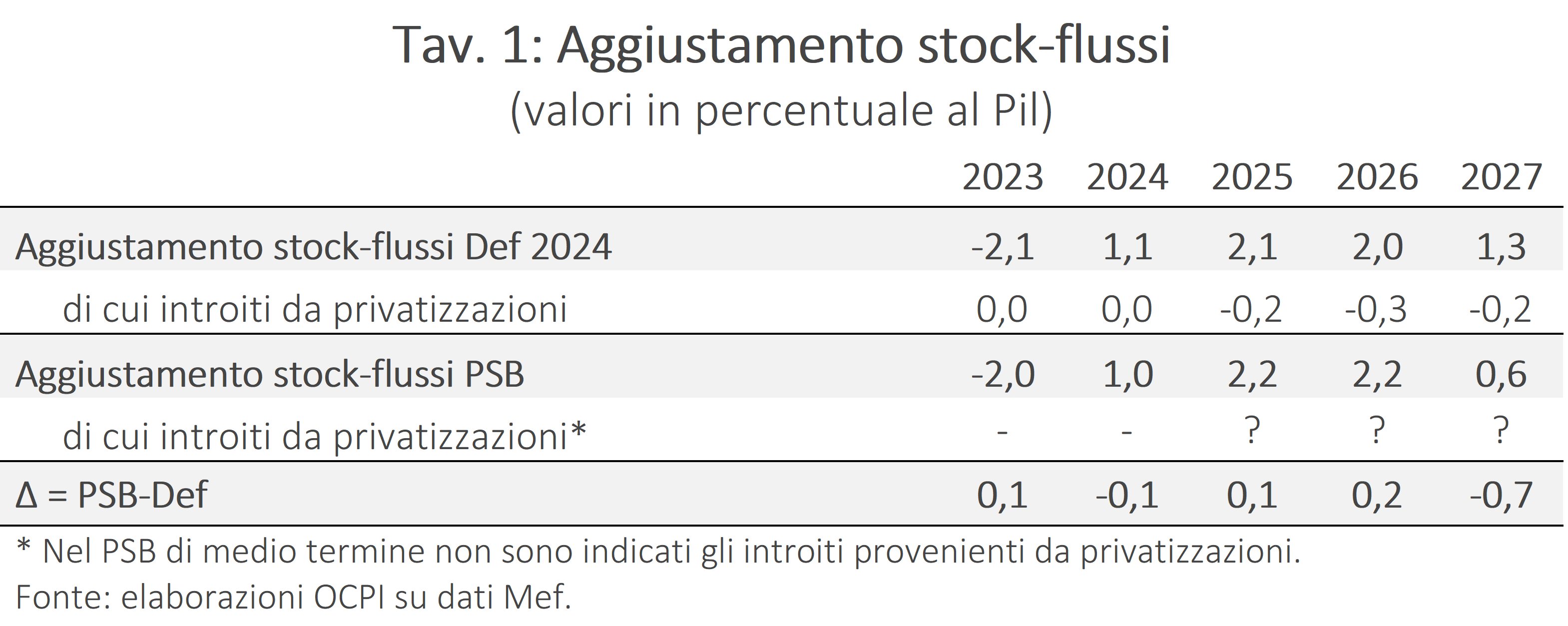

Nel Piano Strutturale di Bilancio (PSB)[1] vi è un dato alquanto singolare che riguarda una variabile di solito trascurata che è l’aggiustamento stock-flussi (ASF). Questa variabile coglie l’insieme dei molti fattori che incidono sul debito pubblico (uno stock), ma non sul disavanzo (un flusso per unità di tempo): per esempio, le privatizzazioni riducono il debito pubblico, ma non il disavanzo. Al contrario, le statalizzazioni aumentano il debito, ma non il deficit. Un altro motivo di discrepanza fra la variazione del debito e il deficit riguarda le diverse convenzioni contabili: per esempio, il Superbonus 110% è stato già contabilizzato nell’indebitamento netto degli anni passati, nel momento in cui è sorta l’obbligazione a pagare in capo allo Stato, ma incide sul debito man mano che i contribuenti usufruiscono del bonus e dunque si riducono le entrate di cassa.

Confrontando il valore dell’ASF nel Def dell’aprile scorso e nel PSB emerge che i valori sono molto simili fino al 2026 (attorno al 2% del Pil) e divergono in misura assai rilevante nel 2027 (Tav. 1). In quell’anno, infatti, il valore dell’ASF è 1,6% del Pil nel Def e 0,6% nel PSB. In entrambi i documenti, l’ASF diminuisce nel 2027 rispetto agli anni precedenti per via del sostanziale esaurimento degli effetti del Superbonus 110% sui flussi di cassa, un punto che è ben spiegato nel Def, ma non nel PSB.

Nel Def, la riduzione fra 2026 e 2027 è di 0,7 punti di Pil (da 2% a 1,3%), una variazione che in effetti è spiegabile con l’esaurirsi degli effetti del Superbonus. Nel PSB invece la riduzione è più che doppia: 1,6 punti di Pil (da 2,2% a 0,6%). Questa riduzione (oltre 38 miliardi in valore assoluto) non sembra giustificabile con gli effetti del Superbonus. In ogni caso, il risultato è che l’ASF del PSB è più basso di quello del Def di ben 0,7 punti di PIL. È naturalmente possibile che la previsione del Def fosse sbagliata per ragioni che nulla hanno a che fare con gli incentivi edilizi. Ma nel PSB non vi sono parole di spiegazione.

Per cogliere l’importanza della differenza fra Def e PSB, si consideri che nel PSB il rapporto debito/Pil scende solo nel 2027 di 0,3 punti di Pil (Tav. 2). Se l’ASF fosse ancora quello del Def, al rapporto debito/Pil del 2027 si aggiungerebbe un onere di 0,7 punti con il risultato che il rapporto, invece di scendere dello 0,3%, aumenterebbe dello 0,4%. Verrebbe così vanificato uno degli obiettivi chiave del progetto di bilancio che è quello di avviare una prima riduzione del debito/Pil entro la fine della legislatura.

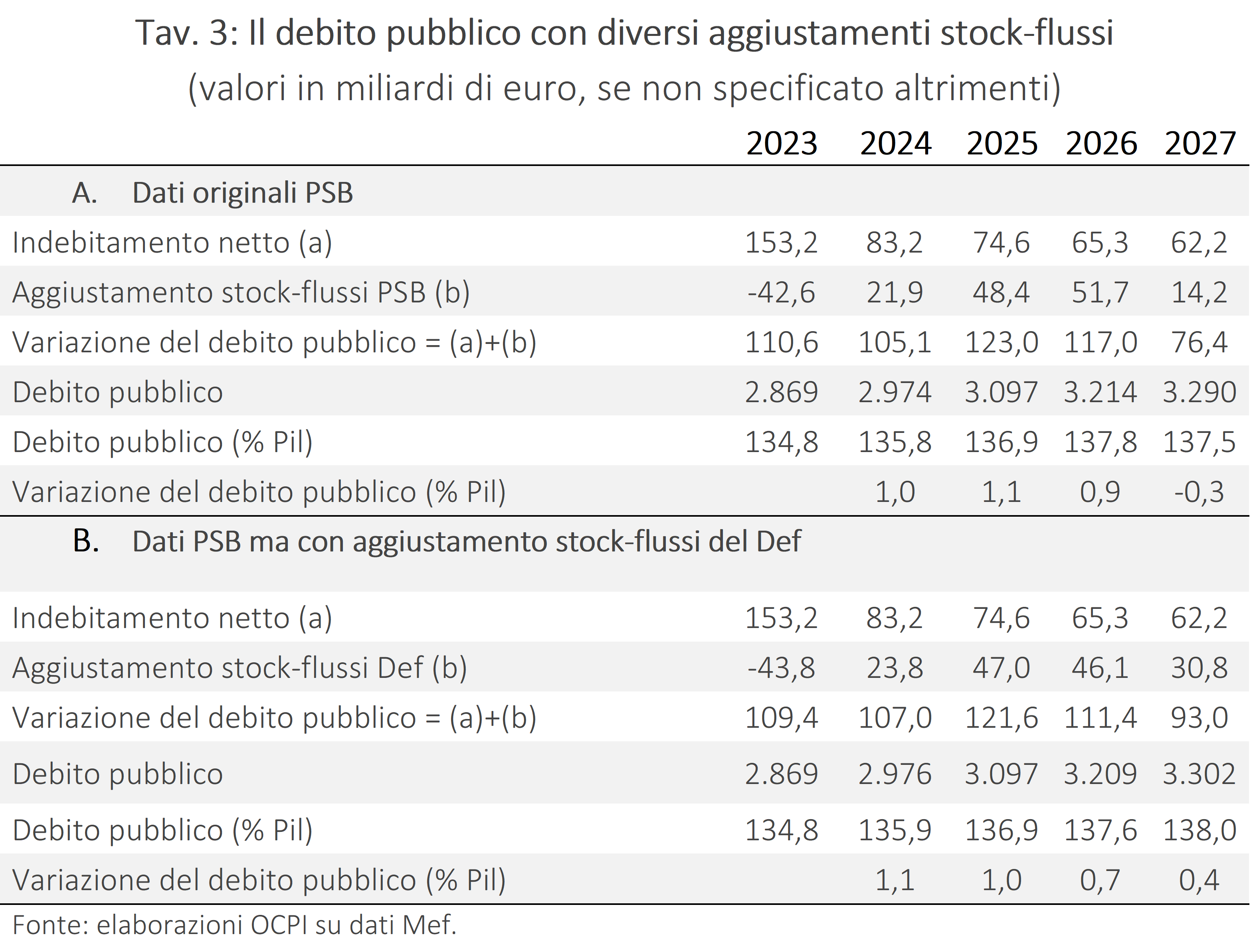

Nella Tav. 3 si ricava questo risultato (aumento del debito di 0,4 punti nel 2027) a partire dai dati in valore assoluto, anziché in rapporto al Pil. Nella parte superiore (Tav. 3A) si riportano i dati del PSB. Nella parte inferiore, cambia la seconda riga (ASF) in quanto a quella del PSB viene sostituita quella del Def. Nella terza riga si ottiene la variazione del debito come somma del deficit (nell’accezione di indebitamento netto della PA) e dell’ASF. Data la variazione del debito e il suo valore acquisito nel 2023, si ricostruisce il valore del debito anno dopo anno. Per i rapporti al Pil che compaiono nelle ultime due righe, si è utilizzata la stima contenuta nel PSB.

Come si vede dall’ultima riga della tabella, il rapporto debito/Pil aumenta di 0,4 punti percentuali nel 2027.

Questo semplice esercizio numerico mostra quanto sia fragile la situazione finanziaria dell’Italia e quanto sia difficile avviare una riduzione del debito/Pil dopo i grandi incrementi degli ultimi anni.