Gli interessi sui Titoli di Stato vengono attualmente tassati, per i contribuenti individuali, con un’aliquota al 12,5 per cento, privilegiata rispetto alla tassazione applicata agli altri titoli emessi sui mercati finanziari. Tale trattamento privilegiato, che non si applica comunque alla maggior parte degli investitori e che non esiste nella maggior parte degli altri paesi europei, potrebbe probabilmente essere eliminato senza significativi effetti per il mercato dei Titoli di Stato, rimuovendo così una disparità di trattamento rispetto alla tassazione prevista per altre forme di reddito.

* * *

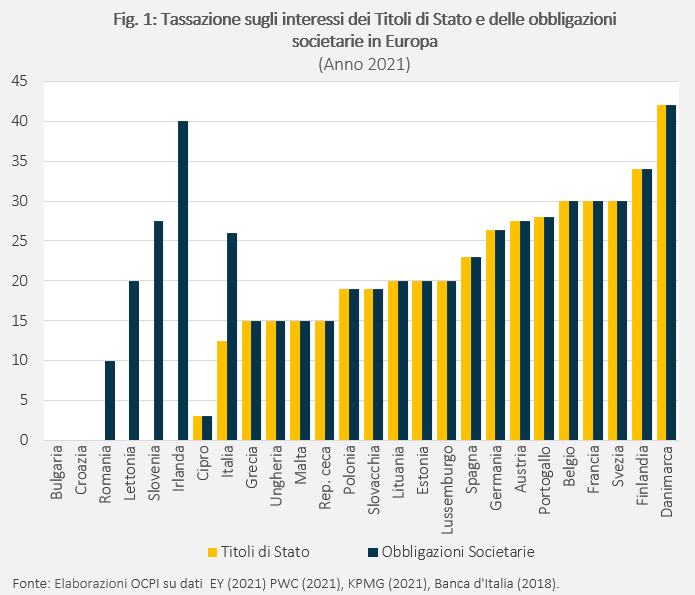

Il confronto con l’Europa

Il tema della tassazione agevolata sui Titoli di Stato in Italia è stato affrontato nell’ambito dell’“indagine conoscitiva sulla riforma dell’imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario” effettuata nella primavera dello scorso anno, indagine che ha successivamente influenzato il disegno di legge delega approvato dal Consiglio dei Ministri il 5 ottobre 2021.

In Italia i redditi finanziari vengono attualmente tassati per i soggetti IRPEF con prelievo del 26 per cento applicato direttamente dagli intermediari, tranne che per i Titoli di Stato per i quali l’aliquota è del 12,5 per cento.[1]

L’Italia è uno dei pochi paesi europei che applica un’aliquota diversa sugli interessi dei Titoli di Stato rispetto alle obbligazioni societarie (Fig.1).[2] La tassazione italiana dei Titoli di Stato è inferiore rispetto a quella applicata nella maggior parte dei paesi dell'UE (12,5 per cento contro il 17 per cento circa della media), mentre è più alta per le obbligazioni societarie (26 per cento contro il 21 per cento in media).

Il trattamento di favore dei Titoli di Stato in Italia

In Italia il trattamento di favore per i Titoli di Stato esiste da diversi decenni.[3]

La legge n. 601 del 1973 esentava da imposte gli interessi sui Titoli di Stato. L’aliquota di tassazione salì al 6,25 per cento nel settembre 1986 e al 12,5 per cento nel settembre 1987, rimanendo comunque al di sotto della tassazione prevista per le altre attività finanziarie.[4]

Sarebbe appropriato portare la tassazione sui Titoli di Stato allo stesso livello di quella prevista per le altre attività finanziarie?

Si potrebbe sostenere che l’aliquota di tassazione dei Titoli di Stato sia in gran parte irrilevante. Gli investitori sono infatti interessati al rendimento netto finale: poiché l’offerta di Titoli di Stato è rigida rispetto al tasso di interesse (dato che lo stato decide l’ammontare del deficit, e quindi l’emissione netta di titoli sulla base di esigenze di politica economica), una maggiore o minore tassazione sui Titoli di Stato verrebbe trasferita interamente sul rendimento richiesto al lordo della tassa. Ne consegue che i maggiori (o minori) incassi dello stato verrebbero compensati dalla maggiore (o minore) spesa sostenuta per il pagamento degli interessi: l’effetto totale risulterebbe pertanto nullo in ambito di conti pubblici.

In realtà le cose sono più complicate perché gran parte degli investitori non sono soggetti ad aliquota del 12,5 per cento.

Primo, i contribuenti che sono titolari di reddito di impresa sono tassati dall’aliquota IRPEF che si applica in base al reddito complessivo dell’attività commerciale in cui confluiscono gli interessi sui Titoli di Stato.

Secondo, per tutte le società di capitali e gli enti pubblici e privati diversi dalle società, gli interessi sui Titoli di Stato contribuiscono al profitto societario che viene tassato sulla base dell’aliquota IRES, attualmente pari al 24 per cento.[5] Terzo, gli investitori esteri, che detengono attualmente quasi un terzo dei Titoli di Stato italiani, sono invece esenti nel nostro ordinamento dal pagamento delle imposte sui titoli pubblici italiani se provenienti da paesi della cosiddetta “White List”, ossia la lista dei paesi che assicurano uno scambio di informazioni in materia fiscale con l’Italia, anche al fine di evitare doppie imposizioni.[6]

Sono tassati invece al 12,5 per cento sia i Titoli di Stato detenuti direttamente da individui e sia quelli detenuti indirettamente, che fanno parte del risparmio gestito da fondi di investimento.

Nel 2020 le famiglie italiane possedevano direttamente il 6,9 per cento del debito pubblico, valore peraltro che si è ridotto considerevolmente nel corso del tempo, e indirettamente il 12 per cento, attraverso fondi di investimento, fondi pensioni e assicurativi, per un totale complessivo investito in Titoli di Stato pari al 18,9 per cento del debito.[7]

Si tratta quindi di una percentuale relativamente modesta. Il tasso lordo sui Titoli di Stato probabilmente non risentirebbe molto di un aumento dell’aliquota dal 12,5 al 26 per cento.

Tale misura eliminerebbe però un sostanziale e ingiustificato vantaggio fiscale (una tassazione a titolo definitivo ad un tasso che è quasi la metà di quello della aliquota minima dell’IRPEF) per gli investitori individuali, che attualmente possono investire anche somme molto ingenti in Titoli di Stato.

Si rimuoverebbe inoltre una disparità di trattamento tra Titoli di Stato e titoli privati che, seppure applicata solo a un gruppo limitato di investitori, non ha una chiara giustificazione. Fra l’altro la tassazione agevolata al 12,5 per cento viene applicata anche agli interessi sui Titoli di Stato esteri (sempre per i paesi della White List) acquistati da investitori privati italiani, creando in tal modo un ulteriore danno indiretto alle imprese nazionali.

La necessità di eliminare l’aliquota del 12,5 per cento a favore dei Titoli di Stato è stata sostenuta da molti esperti nel corso della sopracitata Indagine Conoscitiva.[8] Quest’ultima concludeva: “La tassazione ordinaria andrebbe estesa anche agli interessi dei titoli di Stato partendo da quelli di nuova emissione, eliminando un incentivo anacronistico e poco giustificato all’indebitamento pubblico rappresentato dall'aliquota ridotta del 12,5 per cento che, quantomeno, si potrebbe avvicinare a quella applicata sugli altri redditi da capitale”.

[1] Sono tuttavia esenti i proventi percepiti o realizzati nell’ambito dei piani individuali di risparmio (PIR) se detenuti per cinque anni. Il risparmio detenuto in titoli è però tassato anche attraverso l’imposta di bollo pari allo 0,20 per cento del valore dei titoli.

[2] I dati sono tratti dai seguenti rapporti: Worldwide Corporate Tax Guide, EY, 2021, Taxation of international executives, KPMG, 2021; Worldwide Tax Summaries, PWC, 2021; The taxation of savings: the Italian system and international comparison, Banca d’Italia, 2018. Si noti che in Lituania, Irlanda, Spagna, Finlandia e Danimarca le rendite finanziarie sono tassate all’aliquota massima prevista sul reddito da interessi in tali paesi. I Paesi Bassi vengono esclusi dall’analisi dal momento che applicano una tassazione del 30 per cento sul rendimento ipotetico della ricchezza da investimento e risparmio. La percentuale effettiva massima di prelievo è equivalente al 1.60 per cento della somma del capitale investito equivalente ad una tassazione del 30 per cento su un rendimento ipotetico del 5.33 per cento nell’ipotesi di scaglione più elevato.

[5] Per banche ed altri istituti finanziari l’aliquota IRES è stata maggiorata del 3.5 per cento dall’anno d’imposta 2017.

[6] La lista dei paesi che fanno parte delle White List viene aggiornata periodicamente.

[8] Vedi: Vincenzo Visco, Audizione nell’ambito dell’indagine conoscitiva sulla riforma dell’imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario, 2021, pagina 3; Assogestioni, Indagine conoscitiva sulla riforma dell’imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario, 2021, pagina 8; Loredana Carpentieri, Indagine conoscitiva sulla riforma dell’imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario, 2021, pagina 25. Assonime, Indagine conoscitiva sulla riforma dell’imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario, 2021, pagina 6; Massimo Baldini, Audizione di Massimo Baldini, 2021, pagina 11.