Dopo i grandi errori di valutazione delle agenzie di rating sui prodotti costruiti con i mutui sub-prime, alla base della Grande Crisi Finanziaria, sia nell’Unione Europea che negli Stati Uniti sono state introdotte norme per mettere le agenzie al riparo da potenziali conflitti di interesse e dal rischio di giudizi distorti a favore o a sfavore di un dato emittente, sia pubblico che privato. Nel complesso, la legislazione europea sembra piuttosto stringente, più di quella americana che appare meno completa e rimane spesso inapplicata. Con l’amministrazione Trump e la nomina di Paul Atkins a capo della SEC è probabile che la regolazione americana diventi ancora più leggera.

* * *

Le Credit Rating Agencies (CRA) furono messe molto pesantemente sotto accusa durante la Grande Crisi Finanziaria (2008-2009) poiché avevano spesso assegnato la valutazione massima (AAA) a prodotti finanziari strutturati in realtà ben poco affidabili, come alcune tipologie di CDOs (Collateralized Debt Obligations) che avevano come sottostante dei mutui subprime.[1]

Un’ampia letteratura ha evidenziato che le deboli assunzioni su cui si basavano quei rating potevano almeno in parte essere dovute a degli incentivi distorti che portavano, per esempio, due divisioni all’interno della stessa agenzia a formulare valutazioni più o meno accurate ed economicamente significative a seconda che si trovassero o meno a contatto con potenziali clienti.[2]

Allo stesso modo, le agenzie non avevano adeguato le valutazioni alla incombente crisi dei debiti sovrani in Europa, nonostante ci fossero diversi elementi per prevederla. Come abbiamo analizzato in una nostra precedente nota, in quel frangente nella maggior parte dei Paesi interessati le agenzie abbassarono i rating reagendo al repentino aumento degli spread, invece che anticiparlo.[3]

Naturalmente, nessuno si aspetta che le agenzie siano in grado di prevedere esattamente il futuro, ma gli errori commessi in quegli anni indussero i governi a introdurre delle regole per limitare il rischio che le agenzie operino in condizioni di conflitto di interesse o che i loro giudizi possano essere viziati da una distorsione cognitiva a favore o a sfavore di un determinato emittente, pubblico o privato che sia.

I possibili conflitti di interesse delle agenzie

Secondo il modello “issuer pays” oggi prevalente, l’emittente remunera una o più CRA per ottenere il rating di un proprio titolo, sulla base del quale può fissare un prezzo di vendita tipicamente più alto e aumentare così la propria disponibilità di capitale (rientrando ampiamente della fee versata all’agenzia). Nella maggior parte dei casi, quindi, è l’emittente a richiedere una valutazione del rating (si parla di solicited rating) e fornisce alle agenzie informazioni dettagliate per motivare la propria solidità come debitore, diversamente da quanto avveniva, e di rado ancora avviene, secondo il modello “investor pays”, quando singoli investitori commissionano i rating alle agenzie, che poi trasmettono la loro valutazione ai clienti senza renderla pubblica.

Il modello “issuer pays” si è affermato da oltre mezzo secolo, garantendo la sostenibilità economica delle attività svolte dalle agenzie di rating, il superamento del rischio di free riding, a cui il modello precedente era chiaramente esposto (il rating si può considerare un bene pubblico di natura informativa), e un aumento della concorrenza. Ad oggi, il 90% delle entrate delle agenzie deriva proprio dalle fees raccolte sulla base del modello “issuer pays”.

Entrambi i modelli si applicano soprattutto ai titoli emessi da enti e imprese private, mentre il rating dei titoli di Stato (rating sovrano) funziona diversamente: questo è di norma unsolicited, cioè sono le agenzie stesse, su propria iniziativa e in contatto con le rispettive istituzioni nazionali, a svolgere una valutazione, e a rivederla periodicamente nel caso in cui le circostanze determinino delle variazioni nel rischio che uno Stato faccia default. Questo meccanismo, sebbene apparentemente meno esposto al rischio di conflitto d’interesse, non ne è tuttavia esente.

Oltre al modello “issuer pays”, in cui la necessità per le agenzie di rispondere ai propri clienti si può scontrare con il mandato di operare a tutela e informazione degli investitori, i principali rischi di conflitto d’interesse sono i seguenti:

- I rapporti personali fra gli analisti delle agenzie e i rappresentanti dei governi e degli emittenti privati: gli analisti possono essere interessati a coltivare una relazione diretta e positiva, quando non addirittura accomodante (“cosy relationship”), con le autorità di un Paese e i vertici di grandi aziende.[4]

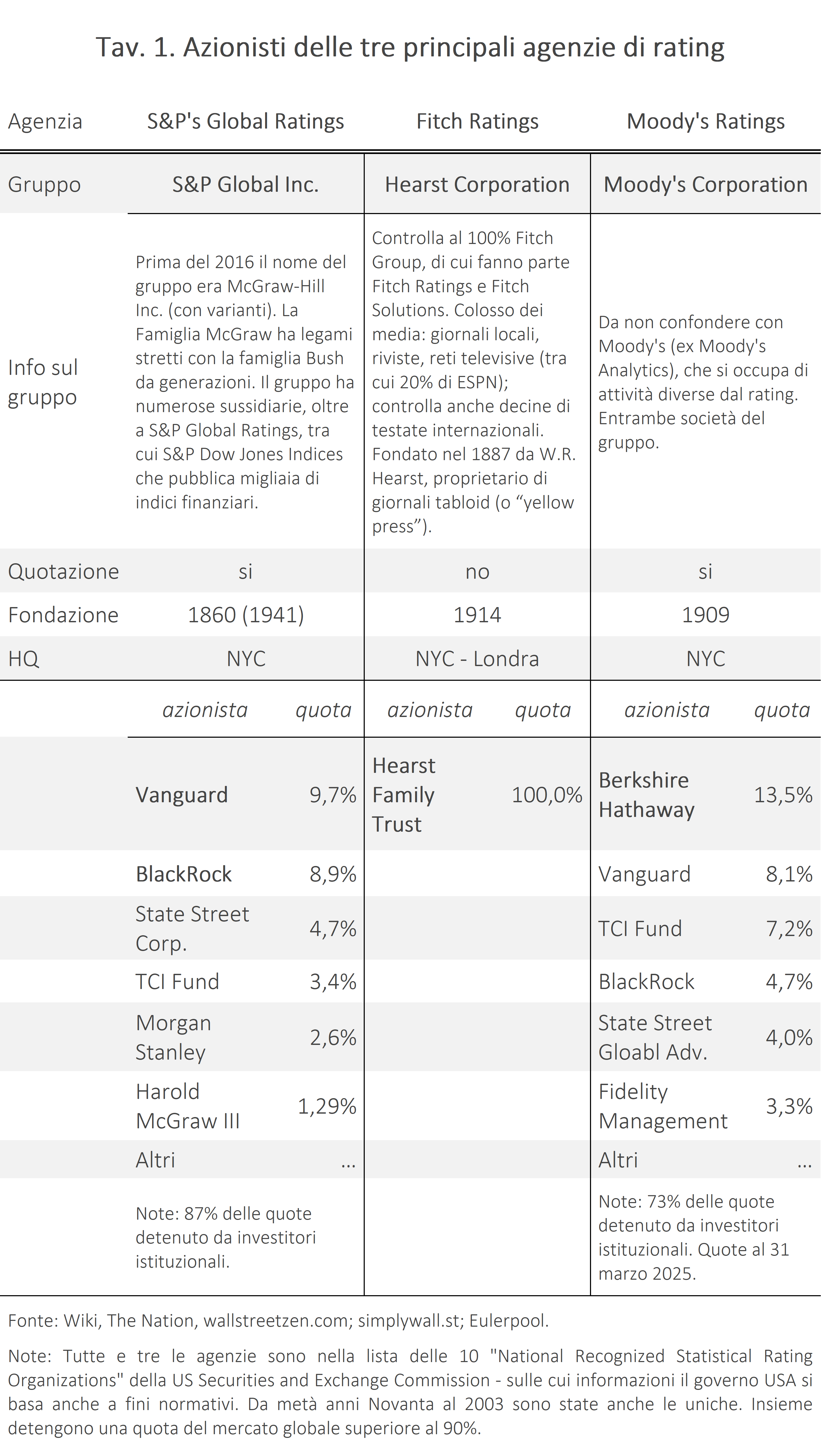

- La struttura proprietaria delle agenzie di rating, in particolare delle cosiddette “Big Three”, cioè Standard and Poor’s (S&P), Moody’s e Fitch, che insieme detengono una quota del mercato globale superiore al 90% (Tav. 1). L’interesse dei proprietari o dei maggiori azionisti di questi gruppi, a loro volta investitori o detentori di un certo potere mediatico (come nel caso della Hearst Corporation, proprietaria di Fitch), potrebbe condizionare l’indipendenza della valutazione delle agenzie che essi controllano.

- Possibile distorsione a favore degli emittenti statunitensi e di quei Paesi con relazioni economiche e politiche più strette con gli USA. Secondo uno studio,[5] vi sarebbe un “home bias” (le Big Three hanno sede negli USA, Tav. 1) che comporterebbe rating più alti a parità di indicatori economici e altre condizioni oggettive, ma senza discriminazioni negative verso specifici gruppi di Paesi.

Le prime due considerazioni valgono indistintamente per i rating sovrani e per quelli privati. Come conseguenza di tali conflitti d’interesse, è possibile che si verifichi una certa rating inflation, cioè una sopra-valutazione della solidità di alcuni titoli, con conseguenti minori informazioni (o informazioni troppo ottimistiche) pubblicamente disponibili sull’effettivo rischio di default degli emittenti, Stati sovrani compresi. Citando il più recente Regolamento UE sull’attività delle CRA (n. 462/2013, discusso nel paragrafo successivo), il rischio è che le agenzie emettano “rating del credito compiacenti sull’emittente al fine di assicurarsi una relazione d’affari duratura per garantire introiti o al fine di procurarsi attività ed introiti supplementari”.[6]

Come accennato, secondo un’ampia letteratura questa tendenza si sarebbe manifestata in modo evidente negli anni immediatamente precedenti la Grande Crisi Finanziaria (2006-2008), a seguito della quale ci fu una anomala e massiccia revisione al ribasso di molti rating in precedenza sopravvalutati.

Un’area particolarmente critica riguarda i ratings privati. Questi ratings vengono comunicati solo all’emittente o a un gruppo ristretto di investitori e non sono divulgati pubblicamente sul sito web dell’agenzia che li ha assegnati.[7] La preoccupazione relativa a questa tipologia di rating è che le pressioni competitive (rating shopping) e la mancanza di trasparenza nei confronti del mercato rappresentino un rischio per l’indipendenza della valutazione.

La regolazione nella UE

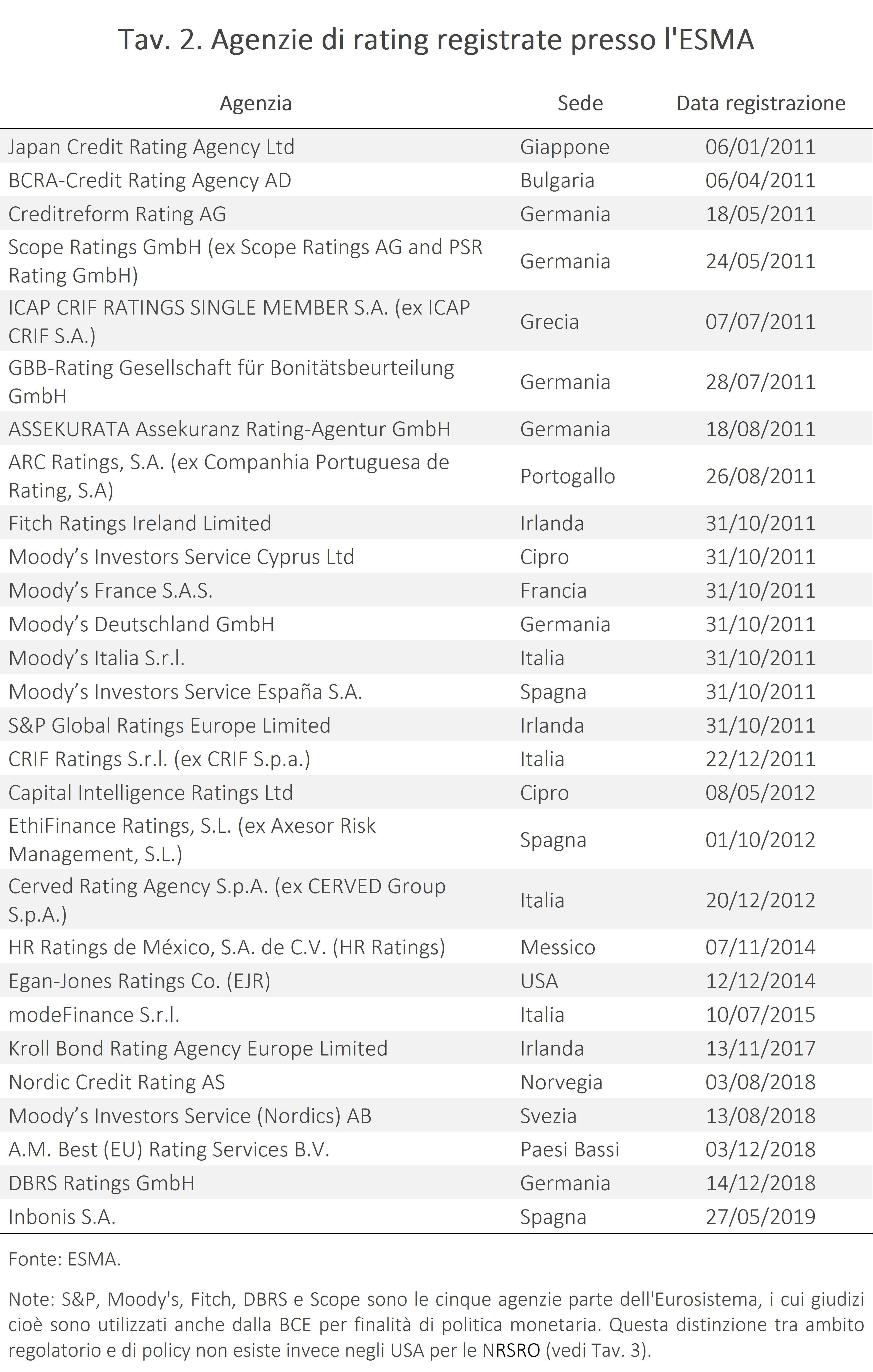

L’Unione Europea ha affrontato il tema dell’indipendenza delle agenzie di rating con due Regolamenti, il 1060/2009 e il 462/2013, che si applicano a tutte le agenzie iscritte nei registri dell’ESMA (European Securities and Market Authority), quindi anche alle satelliti delle Big Three (vedi la Tav. 2 per l’elenco completo). Il Regolamento del 2009 introduceva una prima serie di misure, tra cui l’obbligo di auto-dichiarazione dei potenziali conflitti d’interesse, il divieto per gli analisti di negoziare direttamente le fee con i clienti e di detenere titoli dell’emittente che valutano, oltre ad alcuni requisiti di trasparenza sulle metodologie utilizzate. La vigilanza delle agenzie era affidata alle autorità nazionali competenti.

Nel potenziare e integrare il Regolamento precedente, quello del 2013 ha accentrato la supervisione presso l’ESMA, istituendo anche una piattaforma unica per la pubblicazione di tutti i rating (ERP). Il nuovo Regolamento prevede in particolare quattro regole volte a limitare il rischio di conflitto d’interesse:

- Limitazioni per gli azionisti, a cui è vietato detenere più del 5% del capitale o dei diritti di voto in più di una agenzia di rating (a meno che queste non appartengano allo stesso gruppo).[8] Allo stesso tempo, alle agenzie è vietato valutare il rating di un emittente di cui un proprio azionista o socio possieda più del 10% del capitale o dei diritti di voto (art. 6 bis e Allegato I);

- Obbligo di rotazione delle agenzie per la valutazione del rating di prodotti finanziari complessi (come le ricartolarizzazioni[9]), con una frequenza di almeno quattro anni (art. 6 ter);

- Obbligo di richiedere un doppio rating a due agenzie diverse per gli strumenti di finanza strutturata (art. 8 quater);

- La responsabilità civile delle agenzie nel caso di dolo o colpa grave nella valutazione di un rating che causa un danno a un emittente o a degli investitori (art. 35 bis), con relativa quantificazione delle sanzioni. Spetta agli investitori o agli emittenti eventualmente danneggiati l'onere di provare che “la violazione non è stata causata da informazioni inesatte o fuorvianti fornite dall’emittente all’agenzia di rating del credito”.

Inoltre, per quanto riguarda i rating sovrani, il Regolamento del 2013 (art. 8) prevede per ogni agenzia l’obbligo di pubblicare un calendario annuale delle revisioni, purché siano massimo tre in un anno solare e dettagliatamente motivate. È anche richiesto un elevato grado di pubblicità rispetto alle metodologie utilizzate: la scelta di introdurre nuovi modelli deve essere spiegata e diffusa pubblicamente, così come la scoperta di eventuali errori in quelli in uso.

L’ESMA ha potere ispettivo e sanzionatorio nei confronti delle CRA: laddove vengano identificate potenziali violazioni alle norme, viene nominata una figura investigativa indipendente; le possibili sanzioni includono multe (per violazioni intenzionali) e la cancellazione della registrazione presso ESMA (che comporta l’impossibilità di operare). Le principali multe comminate negli ultimi anni riguardano proprio il mancato rispetto delle norme sui conflitti d’interesse, come nel caso di Scope (2,2 milioni di euro nel 2024), Moody’s Investors Service Ltd (2,7 milioni nel 2021) e Fitch UK, Francia e Spagna (5,1 milioni nel 2019).[10]

La regolazione negli Stati Uniti

La regolazione delle agenzie di rating negli Stati Uniti è disciplinata principalmente dal Credit Rating Agency Reform Act del 2006 e dal Dodd-Frank Wall Street Reform and Consumer Protection Act del 2010, entrambi di fatto riformulazioni di alcuni aspetti del Securities Exchange Act del 1934. Questi provvedimenti hanno introdotto delle regole per migliorare la qualità dei rating, promuovendo responsabilità, trasparenza e concorrenza nel settore. Il Dobb-Frank Act in particolare ha segnato dei passi in avanti, come la stretta separazione tra i ruoli dirigenziali o di rappresentanza negli organi direttivi e quello degli analisti che svolgono la valutazione o sviluppano la metodologia dei rating.

Tuttavia, dopo una prima sperimentazione la principale innovazione introdotta dal Dobb-Frank Act non è stata attuata stabilmente: questa consisteva nell’assegnazione casuale di un’agenzia per la valutazione del rating degli emittenti che ne facevano richiesta, supervisionata da un ente indipendente (Franken Amendment); la prassi consente invece agli emittenti di scegliere l’agenzia a cui rivolgersi.

L’ente preposto alla vigilanza è la Securities and Exchange Commission (SEC), tenuta a supervisionare le agenzie con controlli annuali. Queste ispezioni mirano a verificare la conformità delle agenzie con la normativa vigente, individuare potenziali violazioni e raccomandare azioni correttive o comminare eventuali sanzioni. Con la nomina di Paul Atkins a presidente della SEC nell’aprile del 2025 da parte del Presidente Trump, l’approccio dell'agenzia potrebbe cambiare: secondo molti osservatori, Atkins è un “conservatore ideologico” e promuove una regolazione leggera con un minore ricorso ad azioni di enforcement.[11]

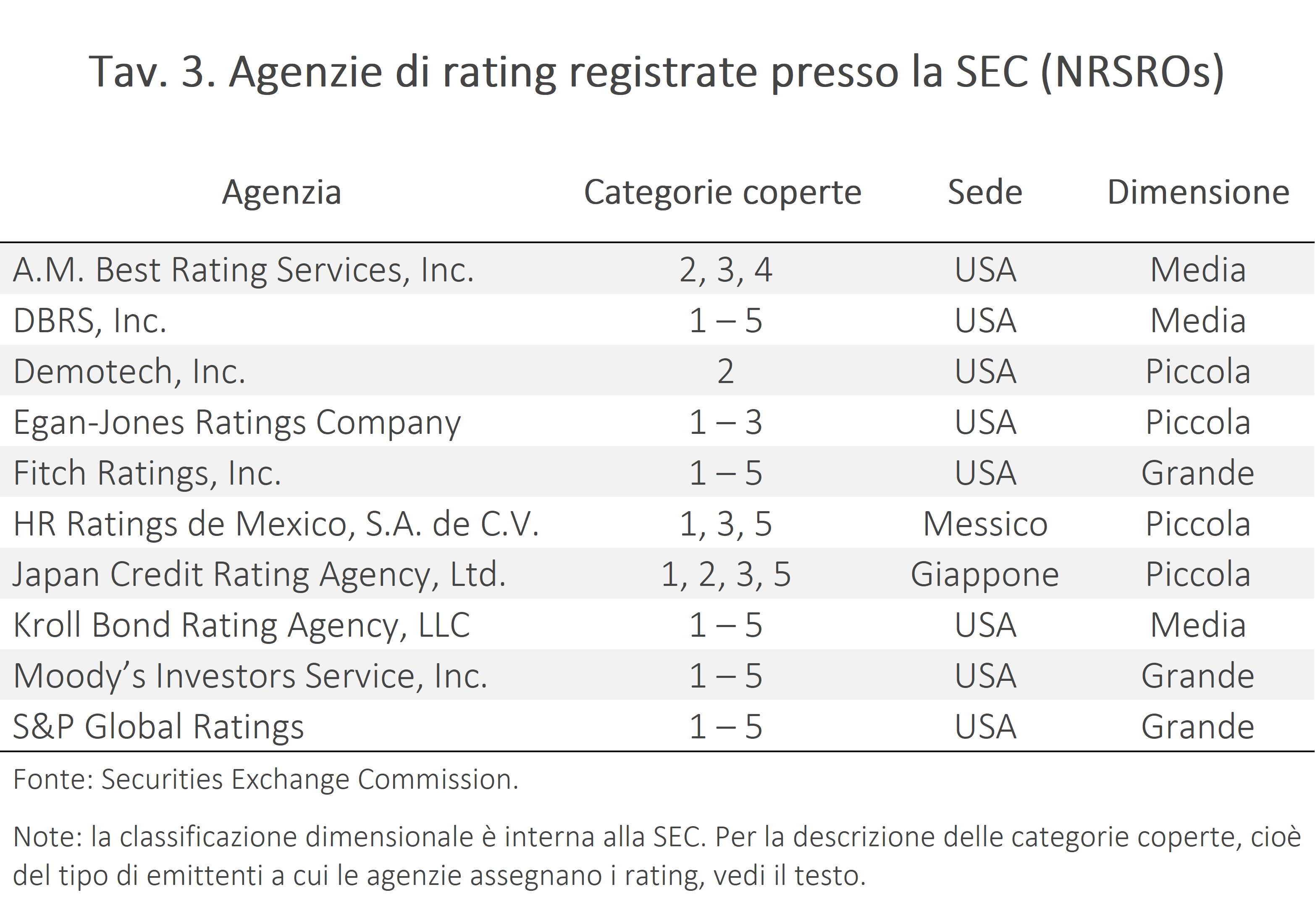

Le agenzie di rating che operano negli Stati Uniti devono essere riconosciute nell’elenco delle “Nationally Recognized Statistical Rating Organizations” (NRSROs). La registrazione è effettuata su base volontaria dalle agenzie, le quali possono essere abilitate all’emissione di rating per una o più delle seguenti categorie di emittenti:

- Istituzioni finanziarie, broker o dealer;

- Compagnie assicurative;

- Emittenti societari;

- Emittenti di Asset Backed Securities (ABS), cioè titoli cartolarizzati;

- Emittenti di titoli governativi, municipali o di governi esteri.

Dopo la Grande Crisi Finanziaria, il mercato delle agenzie di rating si è allargato, con l’ingresso di nuovi soggetti, spesso di piccole dimensioni. Attualmente le agenzie registrate come NRSRO sono dieci (Tav. 3).

Il Securities Exchange Act del 1934 e le regole relative alla SEC prevedevano già alcune norme, tra cui il divieto di uso improprio di informazioni privilegiate (divulgazione di azioni di rating in fase di valutazione); l’obbligo di diversificare le metodologie nella determinazione dei rating (applicando tutte quelle disponibili); e l’obbligo di trasparenza (divulgazione di complete cronologie dei rating di credito).

Accanto a queste norme generali, alcune riguardano nello specifico i conflitti di interesse. Ogni agenzia è tenuta a nominare un Designated Compliance Officer, responsabile delle procedure interne sui conflitti di interesse, che deve presentare una relazione annuale di conformità alla SEC. Tre attività in particolare sono espressamente vietate dal Dodd-Frank Act (art. 17g-5):

- Le agenzie di rating non possono pubblicare né mantenere un rating di credito richiesto da un emittente che abbia contribuito per il 10% o più dei ricavi netti della agenzia stessa nell’anno precedente (paragrafo c(1));

- I partecipanti al processo di assegnazione del rating non possono detenere titoli o ricoprire incarichi presso le entità valutate (paragrafi c(2) e c(4));

- I partecipanti al processo di determinazione dei rating o dello sviluppo delle metodologie non possono partecipare o essere condizionati dalle attività di vendita e marketing all’interno dell’agenzia (paragrafo c(8)).

Nel rapporto annuale della SEC del 2025, sono state rilevate diverse violazioni alle norme da parte di varie agenzie.[12] La più rilevante riguarda S&P Global Ratings, sanzionata per 20 milioni di dollari nel 2024 per non aver rispettato le norme in materia di conservazione dei dati.[13]

Tuttavia, numerose violazioni delle norme sui conflitti di interesse non sembrano aver comportato conseguenze altrettanto significative per le agenzie coinvolte. Ad esempio, alla Kroll Bond Rating Agency è stata concessa un’esenzione temporanea al limite del 10% dei ricavi (vedi l’elenco precedente, punto 1). Una delle agenzie di grandi dimensioni non ha poi applicato correttamente le politiche e procedure interne, portando a casi in cui alcuni analisti hanno mantenuto titoli azionari che avrebbero dovuto dismettere (violazione del punto 2 dell’elenco, peraltro autodenunciata dall’agenzia). In un’altra agenzia ancora, un dipendente del dipartimento marketing ha discusso con un analista di rating la necessità di determinate azioni su numerosi rating (mancata separazione, vedi punto 3). In tutti questi casi, una volta emersa la violazione, le agenzie hanno preso provvedimenti rafforzando l’applicazione delle norme interne, senza però ricevere sanzioni monetarie dalla SEC.

Una valutazione

Nel complesso, la legislazione europea sembra più stringente di quella americana. Da un lato è più completa, perché stabilisce dei limiti precisi come quelli del 5% delle quote in due o più agenzie, assente nella normativa americana, e del 10%, interpretata in modo differente. Negli Stati Uniti, le agenzie di rating non possono pubblicare né mantenere rating per emittenti che abbiano generato almeno il 10% dei loro ricavi netti nell’anno precedente. In UE, invece, è vietato pubblicare rating per emittenti di cui un proprio azionista o socio possieda più del 10% del capitale o dei diritti di voto. Inoltre il principio di responsabilità civile delle agenzie, al di là di ciò che è previsto delle norme generali dell’ordinamento, è stato introdotto in UE ma non negli USA.

Dall’altro lato, le stesse norme sui conflitti di interesse, quando presenti, rimangono spesso inapplicate. In particolare, in materia di enforcement l’ESMA sembra essere più avanti della SEC, avendo comminato sanzioni (seppur di pochi milioni, cifre tutto sommato modeste) a due delle Big Three negli ultimi sei anni proprio per violazione di queste norme, mentre casi simili non sono stati affrontati con la stessa fermezza dalla SEC. Come accennato, con la nomina di Paul Atkins a capo della SEC da parte del Presidente Trump è probabile che la regolazione americana risulti ancora più leggera.

La SEC e l’ESMA hanno un importante punto in comune: non è loro consentito di intervenire sul contenuto dei rating o sulle metodologie utilizzate per assegnarli. Si tratta di una disposizione comprensibilmente volta a evitare pressioni improprie da parte dei governi. Ma questo significa che i due enti non valutano direttamente la qualità, l'affidabilità o la credibilità dei modelli delle agenzie. Di conseguenza, spetta agli investitori, sia istituzionali che privati, fare questa valutazione e stabilire il giusto peso da assegnare ai rating quando pianificano le decisioni di investimento.[14]

[1] Alcune critiche all’operato delle CRA erano emerse già in precedenza, in occasione degli scandali di contabilità del 2000-2002, tra cui quello che portò al fallimento della Enron. Vedi Frost, C.A. (2007). “Credit Rating Agencies in Capital Markets: A Review of Research Evidence on Selected Criticism of the Agencies”, in Journal of Accounting, Auditing and Finance, 22 (3).

[2] È stato inoltre notato che la complessa struttura dei CDOs tende ad amplificare errori di valutazione nei rating che sarebbero invece trascurabili su singoli titoli, rendendo tali errori ancora più dannosi e difficili da identificare, qualunque sia la loro origine. Vedi tra gli altri Griffin, J.M. e Tang, D.Y. (2011). “Did Credit Rating Agencies Make Unbiased Assumptions on CDOs?”, in American Economic Review, 101 (3); e Coval, J., Jurek, J e Stafford, E. (2009). “The Economics of Structured Finance”, in Journal of Economic Perspectives, 23 (1).

[3] Vedi la nostra precedente nota “Le agenzie di rating: come valutano l’Italia nel contesto globale”, 16 luglio 2025.

[4] Vedi Bush, C. (2022). “Dealing with the conflicts of interest of credit rating agencies: a balanced cure for the disease”, Capital Markets Law Journal, 17 (3).

[5] Vedi Yalta, A.T. e Yalta, Y.Y. (2018). “Are credit rating agencies regionally biased?”, in Economic Systems, 42, pp. 682-694.

[6] Il rischio di rating inflation è più elevato quando si tratta del rating dei prodotti di finanza strutturata (SFPs), particolarmente profittevole per le agenzie data la concentrazione dei prodotti finanziari da valutare, ed è accentuato anche dalla prassi di offrire servizi ancillari rispetto al rating vero e proprio, come valutazioni pre-rating e consulenza aziendale per mitigare il rischio. Vedi Bush (2022), cit.

[7] Una implicazione economica di questa “opacità” dei rating può consistere in decisioni di investimento inefficienti, come rappresentato nel modello proposto da Sangiorgi, F. e Spatt, C. (2016). “Opacity, Credit Rating Shopping, and Bias”, in Management Science, 63 (12), pp. 4016-4036.

[8] Si noti che Vanguard, un grande fondo di investimento americano, non soddisfa questo requisito, perché detiene il 9,7% di S&P e l’8,1% di Moody’s. L’apparente contraddizione con le norme vigenti si deve probabilmente al fatto che presso l’ESMA sono registrate delle agenzie satelliti delle Big Three, come per esempio Moody’s Italia S.r.l. e S&P Global Ratings Europe Limited, su cui non risulta il controllo diretto dei fondi di investimento. Una spiegazione alternativa è che ai fini dei limiti normativi non vengano considerate le quote detenute tramite fondi di investimento collettivo, come i fondi pensione; una possibilità prevista dalle regole europee (vedi le FAQ di ESMA).

[9] Le ricartolarizzazioni sono strumenti finanziari creati “impacchettando” titoli già cartolarizzati (cioè crediti trasformati in titoli negoziabili, come obbligazioni garantite da mutui) in nuovi strumenti da rivendere; quindi per esempio un “CDO di CDO”. Questi strumenti hanno il vantaggio di redistribuire il rischio, ma allo stesso tempo rendono più complessa la valutazione del rischio effettivo di credito.

[10] A queste sanzioni si aggiunge quella nei confronti di S&P Global Ratings Europe (1,1 milioni nel 2023) per avere pubblicato un rating prima dell’emissione del titolo a cui questo si riferiva. Per maggiori dettagli la pagina web di ESMA.

[11] Si veda “Paul Atkins is the Anti-Gensler for the SEC” Wall Street Journal, 4 dicembre 2024 e “Trump SEC chair scraps proposed market rules as he charts new path”, Financial Times, 20 giugno 2025.

[12] “Staff report on National Recognized Statistical Rating Organizations”, U.S. Securities Exchange Commission, gennaio 2025.

[13] La norma in questione impone che un’agenzia conservi le comunicazioni rilevanti collegate a qualsiasi attività di rating. Sembra che dal 2020 i dipendenti dell’agenzia, compresi i dirigenti, abbiano utilizzato dispositivi personali e aziendali per comunicare tramite SMS e piattaforme di messaging come WhatsApp. S&P Global Ratings non ha conservato queste comunicazioni, compromettendo così la capacità della SEC di svolgere le sue funzioni di supervisione.

[14] In questo processo, i risparmiatori americani potrebbero fra l’altro trovarsi con meno tutele rispetto a quelli europei nel caso di truffe, data la sostanziale inattività dell’ente garante dei risparmiatori, il Consumer Financial Protection Bureau, negli ultimi sei mesi. Vedi “Employees at the nation’s consumer financial watchdog say it’s become toothless under Trump”, Associated Press, 15 luglio 2025 e “Why would DOGE kill the CFPB?”, Financial Times, 14 febbraio 2025.