Negli ultimi mesi le tre principali agenzie di rating hanno preso decisioni positive sui titoli di Stato dell’Italia. Questa è ovviamente una buona notizia: si consolida una tendenza già in atto da tempo alla riduzione dello spread e quindi del costo del debito. Tuttavia, l’Italia è ancora intorno al 45esimo posto nella classifica dei Paesi con i titoli di debito più affidabili, con un rating non molto superiore al livello minimo di “Investment grade”. È un piazzamento poco incoraggiante, dovuto a noti motivi: un debito pubblico fra i più alti al mondo e modesti tassi di crescita dell’economia. Una prima analisi delle valutazioni emesse dal 2000 ad oggi sui Paesi cosiddetti “PIIGS”, quelli al centro delle crisi dei debiti sovrani, mostra come le agenzie tendano a cambiare valutazione più lentamente dei mercati, specialmente nei periodi successivi alle crisi, il che non è necessariamente un punto a sfavore delle agenzie. Lo spread dell’Italia è ormai tornato al livello del 2008, ma così non è per le valutazioni delle agenzie. Probabilmente ciò dipende dall’opinione secondo cui un Paese con le caratteristiche strutturali dell’Italia rimane esposto a eventuali situazioni di crisi internazionali o interne.

* * *

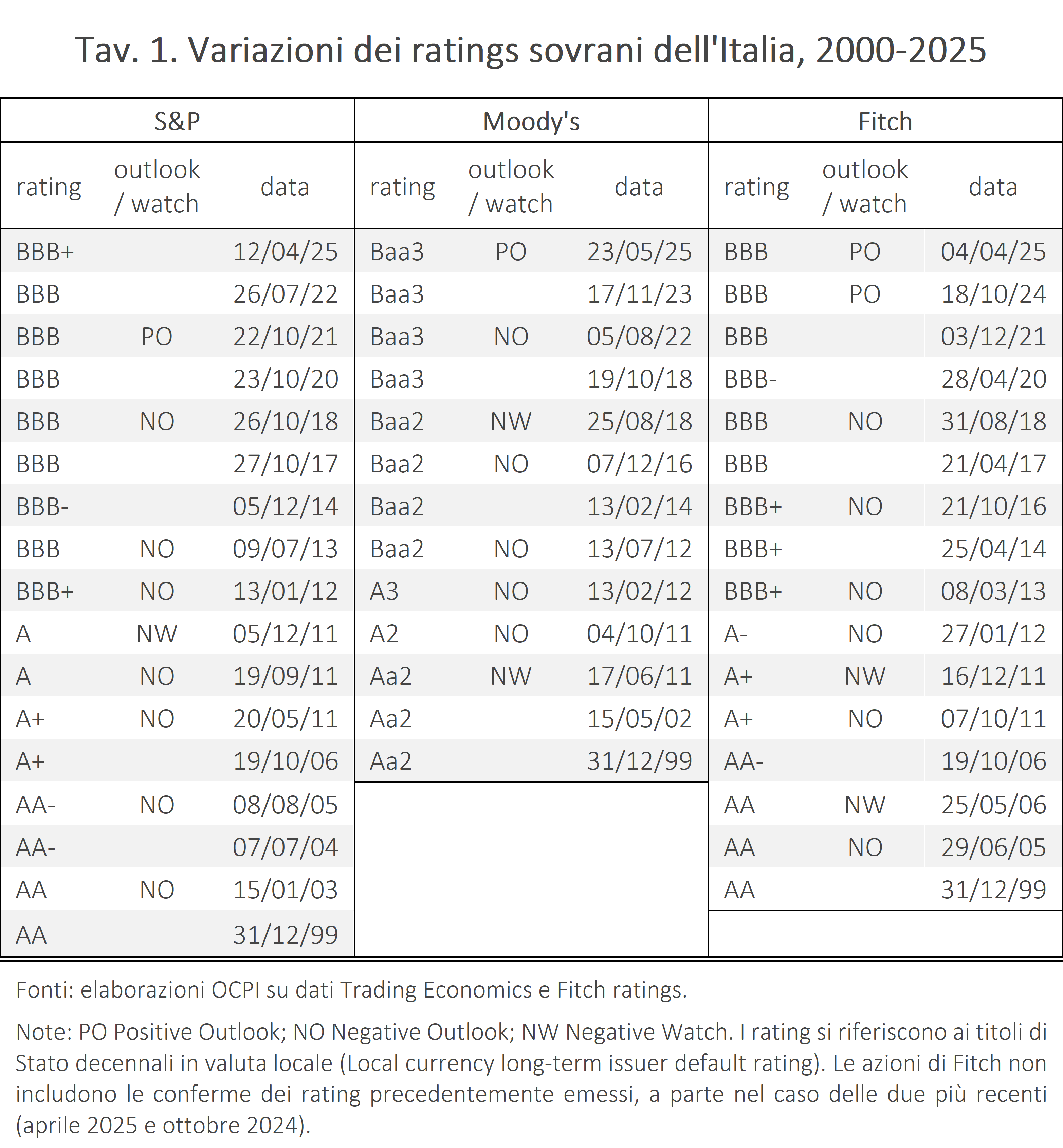

Negli ultimi mesi le tre principali agenzie di rating o Credit Rating Agencies (CRA), cioè Standard and Poor’s (S&P), Moody’s e Fitch (chiamate “Big Three” perché detengono insieme una quota di mercato di circa il 95%), hanno assunto decisioni positive per quanto riguarda la valutazione dei titoli di Stato dell’Italia. A maggio Moody’s, pur mantenendo il rating Baa3, ha cambiato l’outlook (l’orientamento dei futuri giudizi) da stabile a positivo. Ad aprile S&P ha alzato il rating da BBB a BBB+. Sempre ad aprile, Fitch aveva confermato l’outlook positivo (dopo averlo migliorato a ottobre 2024), mantenendo il rating al livello BBB.

All’origine di queste decisioni delle agenzie c’è la forte determinazione del governo Italiano e del Ministro Giorgetti in particolare a riportare sotto controllo la dinamica del debito pubblico. Si tratta ovviamente di notizie positive per l’Italia, perché consolidano una tendenza in atto già da tempo alla riduzione dello spread (dunque del costo del debito), sceso ormai a quota 90 punti base, uno dei livelli più bassi da molti anni a questa parte. Negli ultimi dieci anni la media dei dati giornalieri è stata di 162 punti base, dopo avere toccato anche quota 500 nel 2011.

Ma come si posiziona l’Italia rispetto agli altri Paesi? E quanto valgono davvero le decisioni delle CRA, alla luce del fatto che nessuna aveva previsto la Grande Crisi Finanziaria del 2008-2009?

Il posizionamento dell’Italia

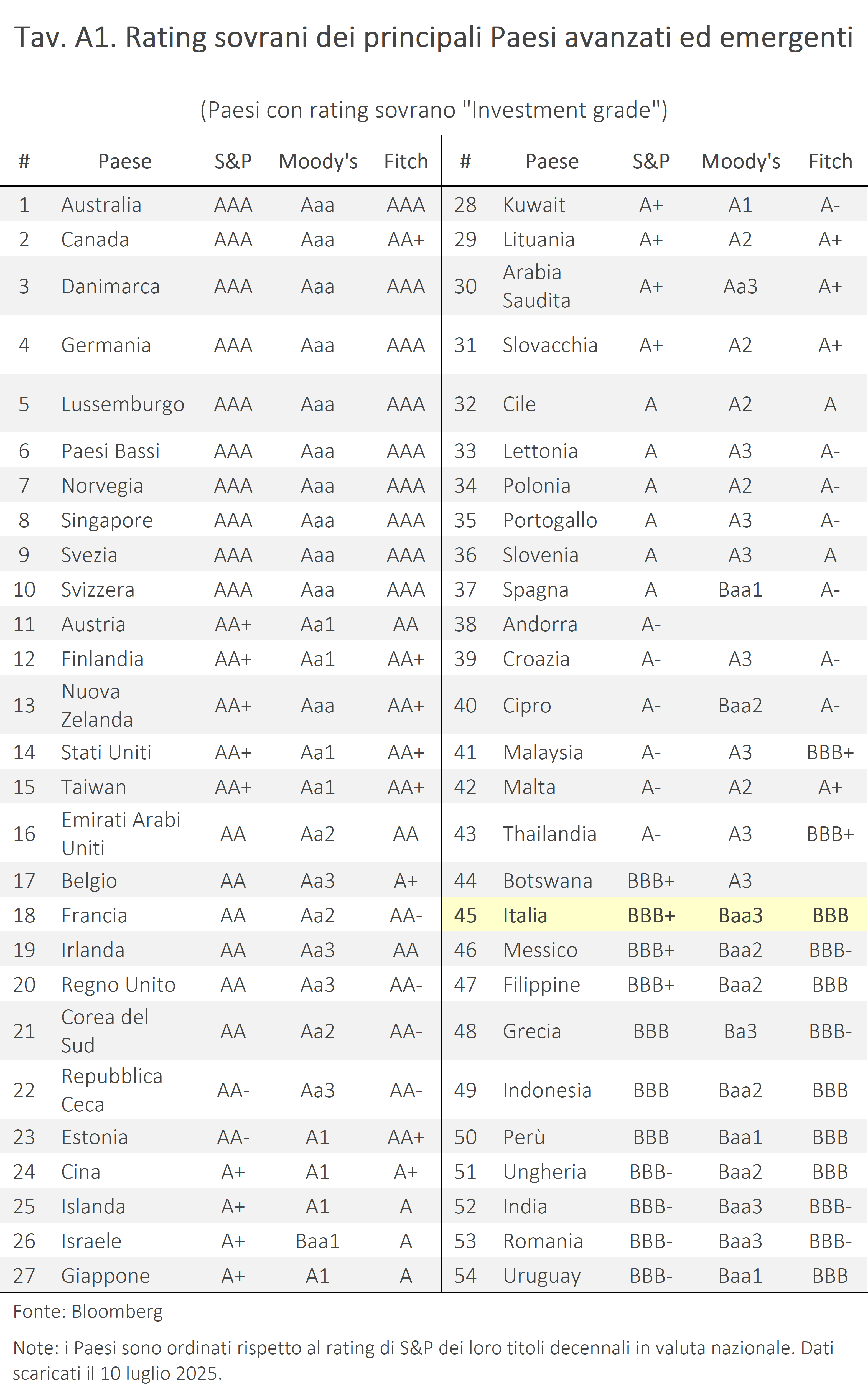

Le scale dei rating sono espresse in lettere, e ciascuna agenzia adotta la propria scala: questo non aiuta a capire il posizionamento di un Paese rispetto agli altri. Per prima cosa, quindi, ordiniamo i principali Paesi (avanzati ed emergenti) in base al rating di S&P per vedere come si posiziona l’Italia (vedi la Tav. A1 nell’Appendice 1). Ai primi posti, con il rating AAA troviamo dieci nazioni che vanno (in ordine alfabetico) dall’Australia alla Svizzera. Seguono cinque Paesi con AA+ (dall’Austria a Taiwan). Vi sono poi sei nazioni con AA (dalla Corea del Sud agli Emirati Arabi), due Paesi con AA- (Estonia e Repubblica Ceca), otto Paesi con A+ (dalla Cina alla Slovacchia), sei Paesi con A (dal Cile alla Spagna), sei Paesi con A- (da Andorra alla Tailandia) e infine quattro Paesi con BBB+, fra cui l’Italia. L’Italia si trova dunque in compagnia di Botswana, Filippine, e Messico. Più sotto si trovano solo tre Paesi europei: Grecia (BBB), Ungheria e Romania (BBB-). Al di sotto di BBB- i titoli di Stato sono considerati “Non Investment Grade”, cioè investimenti poco sicuri, nel senso che la probabilità di default dell’emittente è considerata piuttosto alta.

In questa classifica, l’Italia si trova intorno al 45esimo posto, nell’ottavo girone nella scala a lettere di S&P. Perciò, per quanto la soddisfazione per i recenti miglioramenti dei rating sia giustificata, non si può trascurare il poco incoraggiante posizionamento relativo dell’Italia, dovuto ai motivi ben noti: l’alto livello del debito pubblico, fra i più alti al mondo, e la persistente bassa crescita dell’economia.

Un altro elemento utile per capire il posizionamento dell’Italia è dato dallo storico delle decisioni di rating, da cui emerge che i cambiamenti sono relativamente rari (Tav. 1). S&P assegnò all’Italia il rating AA nel dicembre 1999, declassato cinque anni dopo, nel luglio 2004 (AA-, preceduto da un outlook negativo nel gennaio 2003), e poi ancora due sole volte prima del maggio 2011 (dunque prima dell’impennata dello spread che portò alla caduta del governo Berlusconi-IV). Il peggioramento continuò durante la crisi dei debiti sovrani in Europa e toccò un minimo di BBB- (il gradino più basso dell’Investment grade) nel dicembre del 2014. I miglioramenti a BBB e poi BBB+ sono avvenuti nel 2017 e nel 2025.

Anche le altre due agenzie tra le “Big Three” modificano di rado il rating: per esempio, Moody’s lo mantenne invariato dal 2002 al 2011 (Tav. 1, colonna centrale). Questo indica che la storia passata di un Paese è molto importante nel determinare le valutazioni future sulla sostenibilità del suo debito; il che è facilmente comprensibile, se si considera che nessun governo può sbarazzarsi del debito da un giorno all’altro o modificare rapidamente le istituzioni e i comportamenti degli operatori che impattano sulla crescita dell’economia.

Le agenzie seguono o anticipano il mercato?

Come noto, le CRA sono state messe molto pesantemente sotto accusa durante la Grande Crisi Finanziaria (2008-2009) perché avevano spesso dato la valutazione massima (AAA) a prodotti finanziari strutturati in realtà ben poco affidabili, quali i famigerati CDO (Collateralized Debt Obbligations), che avevano come sottostante mutui subprime. Allo stesso modo, le agenzie non avevano adeguato le valutazioni dei debiti sovrani alla incombente crisi in Europa del 2011-12, nonostante ci fossero diversi elementi per prevederla.

Naturalmente, nessuno si aspetta che le agenzie siano in grado di prevedere il futuro senza errori, ma la portata degli errori commessi in quegli anni indusse i governi a introdurre delle regole per limitare il rischio che le agenzie operino in condizioni di conflitto di interesse o che i loro giudizi possano essere viziati da una distorsione cognitiva a favore o a sfavore di un determinato emittente, pubblico o privato che sia. Fra le regole principali applicabili ai rating sovrani, i regolamenti introdotti dall’Unione Europea (nel 2009 e poi ancora nel 2013)[1] prevedono la responsabilità civile delle agenzie nel caso di dolo o colpa grave: un rating eccessivamente negativo assegnato di proposito e non giustificato può arrecare un danno a un emittente, così come un rating eccessivamente positivo può indurre i risparmiatori a fare scelte sbagliate. Vi sono inoltre limitazioni per gli azionisti, a cui è vietato detenere più del 5% delle quote o dei diritti di voto in più di una agenzia di rating (a meno che queste non appartengano allo stesso gruppo).[2] Allo stesso tempo, alle agenzie è vietato valutare il rating di un emittente di cui un proprio azionista o socio possieda più del 10% del capitale o dei diritti di voto.

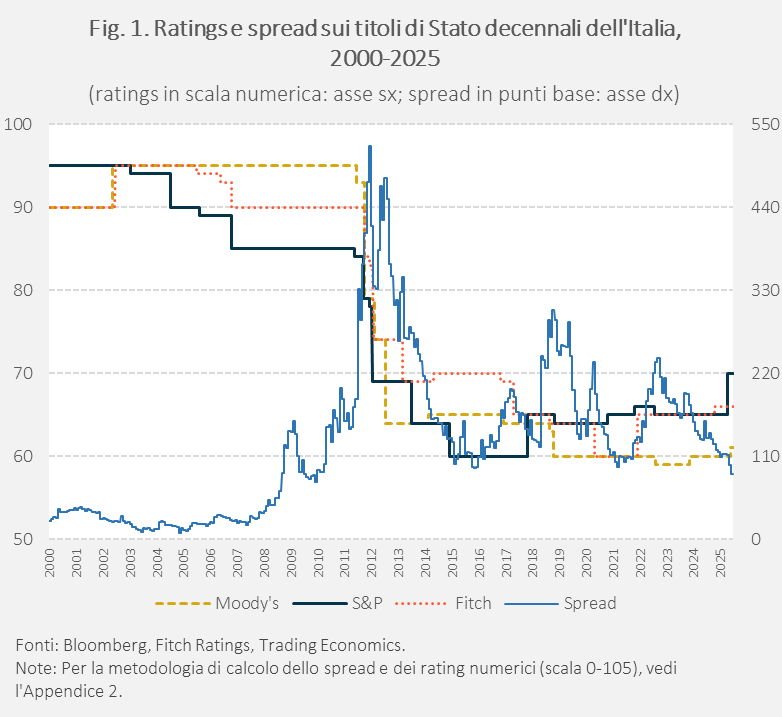

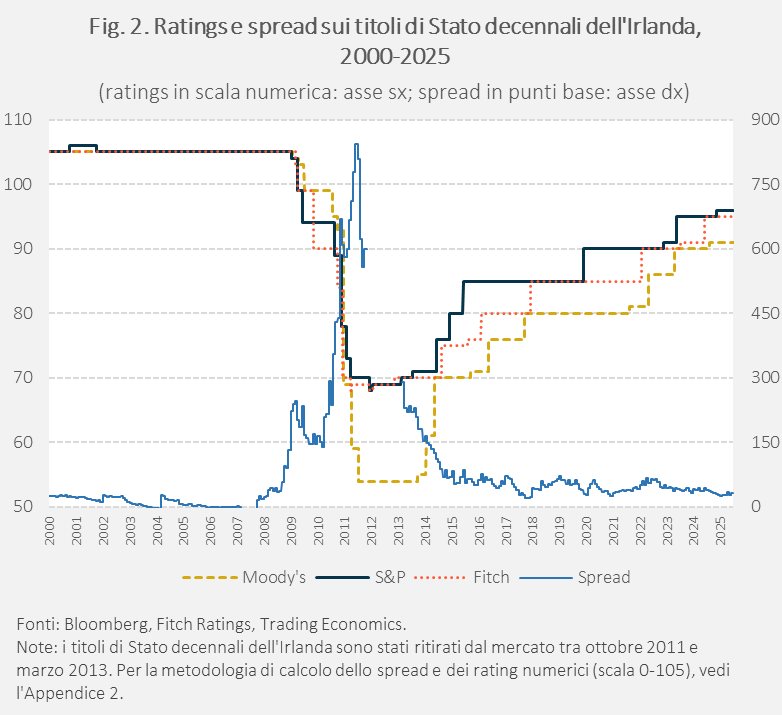

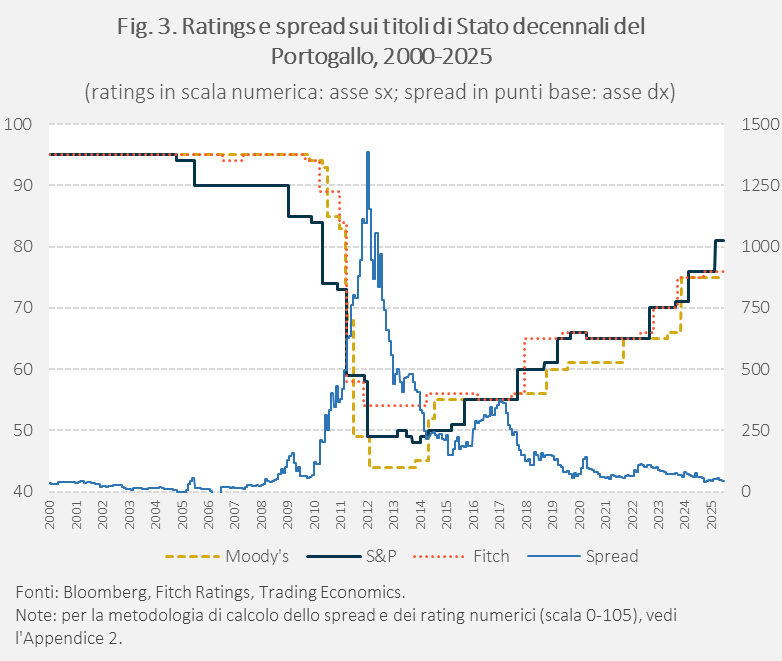

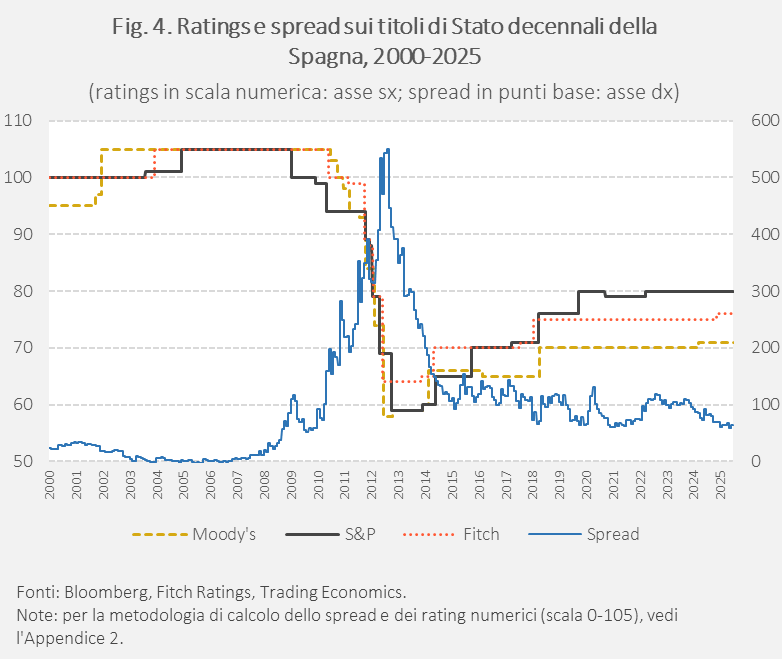

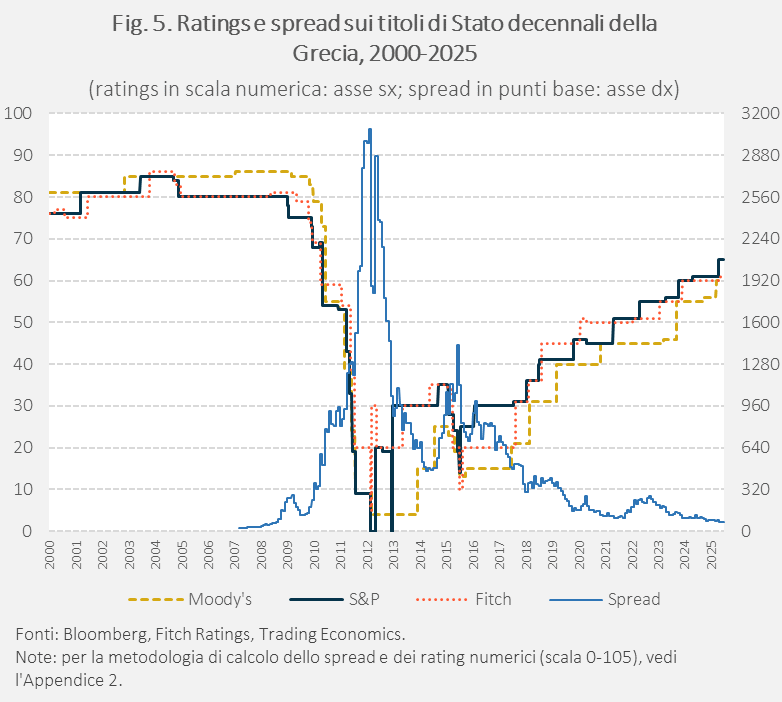

I grafici (Figg. 1-5 più sotto) mostrano l’andamento dei rating assegnati dalle Big Three ai titoli di Stato decennali a confronto con lo spread di ogni Paese tra quelli considerati “deboli” dell’area Euro, che hanno subito maggiormente la crisi dei debiti sovrani del 2011-12: Portogallo, Italia, Irlanda, Grecia e Spagna (cosiddetti “PIIGS”).

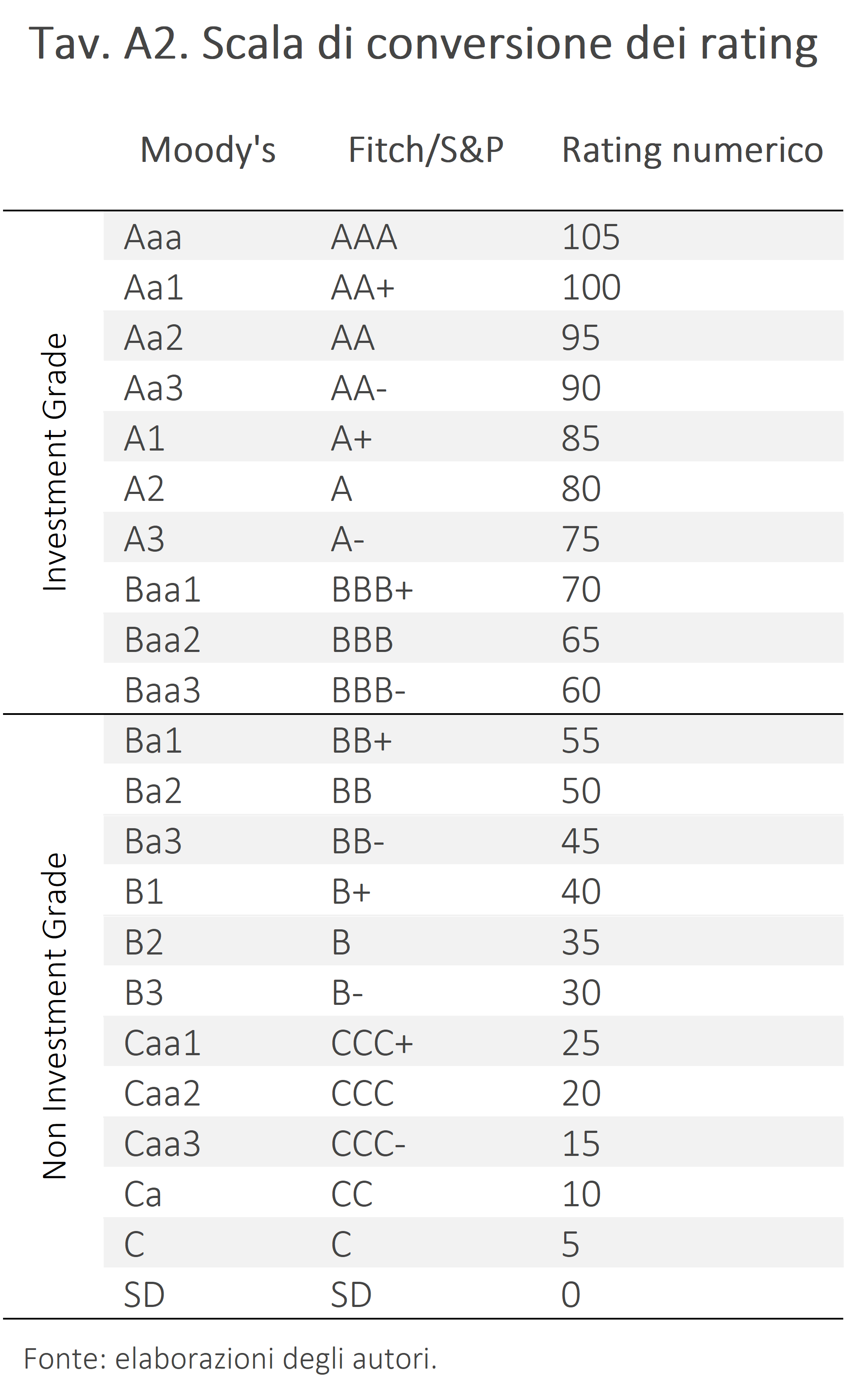

Per confrontare i rating delle tre agenzie, le lettere di ciascuna scala sono state trasformate in numeri interi partendo da 0 per il livello più basso e salendo di cinque numeri ogni notch, fino a un massimo di 105 (corrispondente al rating AAA/Aaa). Questo perché tra due notch consecutivi ci sono gli outlook (positivi e negativi) e i credit watch (anch’essi positivi e negativi), indicatori dell’orientamento più o meno probabile dei futuri giudizi. Ad esempio, nel caso di S&P e Fitch, AA vale 95 e AA+ vale 100, perché in mezzo ci sono AA con outlook positivo (96), AA con credit watch positivo (97), AA+ con credit watch negativo (98), AA+ con outlook positivo (99) e infine AA+ con outlook stabile (100). Si veda l’Appendice 2 per maggiori dettagli.

Questo esercizio permette di valutare:

- quanto sono uniformi i giudizi delle Big Three, e se ciascuna sia indipendente dalle decisioni delle altre due;

- se il mercato (lo spread) anticipi le valutazioni delle agenzie oppure se, viceversa, variazioni dello spread seguano un cambio di rating, che anticipa delle informazioni non ancora riflesse nei prezzi (rendimenti) dei titoli di Stato.

Sotto questi due aspetti, i grafici dei PIIGS suggeriscono le stesse conclusioni. I giudizi delle agenzie, riflessi nei ratings, mostrano "pattern" molto simili, come peraltro è ovvio aspettarsi. Questa omogeneità raggiunge l’apice nei momenti di crisi, come nel 2011, dove i giudizi delle Big Three risultano quasi sovrapponibili. Maggiori differenze sono riscontrabili nelle fasi di transizione, come nel periodo post 2014. Questo andamento è riscontrabile in tutti e cinque i Paesi esaminati. Non emergono regolarità di comportamento che distinguano sistematicamente una agenzia rispetto ad un’altra. Per esempio, nel caso del Portogallo, S&P pare più reattiva, sia in fase di downgrading che di upgrading, rispetto alle altre due agenzie. L’opposto sembra però valere nel caso dell’Irlanda, per la quale Moody’s ha espresso valutazioni oscillando lungo una scala più ampia, sia verso il basso che poi verso l’alto.

L’analisi del rapporto tra spread e ratings aggiunge ulteriori informazioni. Nel caso della Grecia, per esempio, colpita in modo drammatico dalla crisi del debito, i giudizi di mercato ed agenzie sono sovrapponibili, anche come timing. Il fatto che il mercato reagisca con frequenza giornaliera (quindi quasi in tempo continuo) mentre le agenzie, necessariamente, impieghino almeno qualche settimana per rivedere una valutazione precedente, non sembra influire molto.

Medesime considerazioni valgono nel caso dell’Italia, Paese estremamente significativo perché ha un debito molto grande e quindi poco liquido. Diversamente dalla Grecia, nel caso italiano mercato ed agenzie sembrano concordare nelle fasi di crisi del 2011, ma poi, nella fase di ripresa successiva, il mercato sembra anticipare le agenzie. Il calo dello spread riflette fin dalle prime fasi della ripresa un forte miglioramento della qualità creditizia del debito italiano, mentre le agenzie attendono oltre dieci anni prima di avviare una fase di upgrading, intrapresa peraltro solo parzialmente in tempi recenti.

Si noti come, a fronte di spread tornati ai livelli pre-crisi (2007-2008) i ratings attuali rimangono ben al di sotto di quelli del medesimo periodo. Nel decennio 2015-2024, a fronte di una certa rigidità nei giudizi delle agenzie, il mercato ha espresso dei micro-cicli con ampie oscillazioni dello spread (con avvallamenti fino a 100 punti base e vette oltre i 200 punti). Su questo hanno probabilmente influito fattori e umori di mercato relativi ai mutevoli scenari della politica interna, a cui le agenzie guardano meno, per concentrarsi più sui fondamentali economici del Paese.

Tutto ciò porta a riflettere sulla natura informativa dei ratings rispetto a quella dei prezzi (spread).

Conclusioni

Per loro natura, i ratings sono valutazioni che si basano su analisi fondamentali molto articolate. Questa considerazione ha alcuni corollari. In primo luogo, qualità dell’analisi e reattività sono in nuce negativamente correlate, stante il tempo che le analisi stesse richiedono. In secondo luogo, i ratings sono più vulnerabili rispetto alla qualità dei dati (clamorosamente deficitaria nel caso della crisi greca) mentre i prezzi si aggiustano più rapidamente e sono più in grado di riflettere i “rumors” di mercato.

Ciò detto, va comunque riconosciuta l’utilità fondamentale dei ratings e del lavoro di monitoraggio delle agenzie. Senza un’analisi dei fondamentali economici di ogni Paese, basata anche su interviste ed incontri con i governi, banche centrali, agenzie pubbliche e operatori di mercato, non sarebbero disponibili informazioni essenziali. Tali informazioni sono decisive anche per gli operatori di mercato che poi esprimono i prezzi dei titoli, e sono in grado di orientare le aspettative di medio-lungo periodo.

Riguardo all’Italia, l’impressione è che le agenzie siano generalmente più prudenti del mercato. Forse questa prudenza riflette la consapevolezza che basta molto poco (una crisi internazionale o interna) per destabilizzare un Paese con un debito tanto alto. Peraltro, il senso di responsabilità che sta esprimendo l’attuale governo nell’orientare la propria politica di bilancio trova scarso consenso nell’opinione pubblica e anche in una parte delle forze politiche che sostengono il governo. Al momento la valutazione sulla sostenibilità del debito italiano è in lento miglioramento, in buona misura grazie alla determinazione del Ministro dell’Economia e delle Finanze nell’opporsi ai mille tentativi di forzare i conti pubblici con la richiesta di maggiori spese e minori imposte. Ma le agenzie sanno che le condizioni politiche possono cambiare rapidamente: da qui la loro prudenza.

Appendice 1

Appendice 2 (metodologia)

Gli spread dei titoli sovrani mostrati nelle Figure 1-5 sono stati calcolati utilizzando i dati sui rendimenti dei titoli di Stato derivati da serie continue fornite da Bloomberg. Questi indici rappresentano una serie continuativa di rendimenti dei titoli di Stato a dieci anni, aggiornati in base al titolo più rappresentativo per ogni scadenza. In particolare, è stato adottato come benchmark il rendimento del titolo tedesco (GTDEM10YR), rispetto al quale sono stati calcolati gli spread dei seguenti Paesi: Italia (GTITL10YR), Spagna (GTESP10YR), Portogallo (GTPTE10YR), Grecia (GTGRD10YR) e Irlanda (GTIEP10YR).

Per consentire una rappresentazione quantitativa dei rating sovrani e delle relative azioni di outlook e watch, i rating letterari sono stati convertiti in valori numerici, secondo una scala elaborata dagli autori.

Il sistema di rating numerico è definito su una scala da 0 a 105, con incrementi di 5 punti per ogni notch di rating (come illustrato nel testo). La Tav. A2 seguente riporta la corrispondenza tra i rating ufficiali delle tre agenzie e il valore numerico associato.

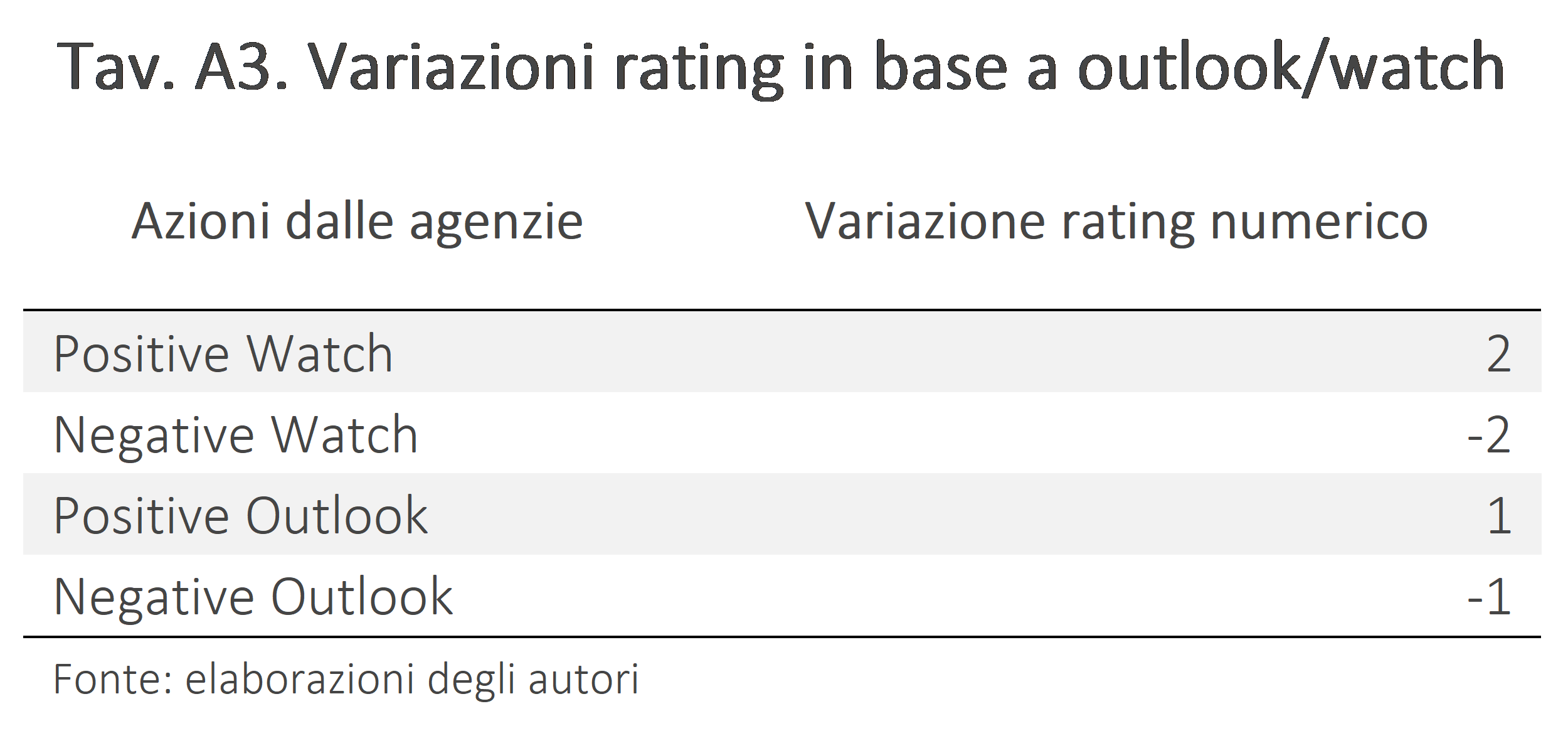

Ai rating numerici è stato applicato un fattore di aggiustamento per tenere conto delle azioni previsionali o correttive comunicate dalle agenzie, secondo la logica della Tav. A3.

[1] Regolamento UE 1060/2009 e UE Regolamento 462/2013.

[2] Si noti però che Vanguard, un grande fondo di investimento americano, non soddisfa questo requisito, perché detiene il 9,7% di S&P e l’8,1% di Moody’s.