La manovra 2025 riduce gli scaglioni Irpef e introduce nuovi meccanismi di riduzione dell’imposta. Il sistema resta però molto complesso, anche per i lavoratori dipendenti. Nella composizione considerata del nucleo familiare, solo quelli con redditi oltre i 26.000 euro (2.166 lordi al mese) pagano l’imposta. L’aliquota marginale è particolarmente elevata tra 32.000 e 40.000 euro a causa della perdita graduale delle detrazioni. Se a ciò si aggiungono i benefici legati all’ISEE, l’area entro la quale non si pagano imposte in termini netti si estende a 33.000 euro (2.750 al mese) nel caso di una famiglia con un figlio in arrivo e a 37.000 euro (3.083 al mese) per una famiglia con un figlio di due anni oltre a quello in arrivo. La perdita di benefici ISEE all’aumentare del reddito comporta aliquote marginali che in certi casi superano il 100%.

* * *

La Legge di Bilancio 2025 introduce delle novità in materia di imposta sul reddito delle persone fisiche (Irpef), mettendo a regime alcune misure adottate lo scorso anno e introducendone di nuove. Cogliamo questa occasione per valutare la progressività complessiva dell’imposta, con riferimento ai lavoratori dipendenti, considerando non solo le aliquote di imposizione ma anche la perdita di agevolazioni al crescere del reddito, inclusi i benefici legati all’ISEE.

Le caratteristiche attuali dell’Irpef per i lavoratori dipendenti

L’Irpef per i lavoratori dipendenti viene pagata sul reddito lordo del dipendente. A questo reddito vengono sottratte certe voci (deduzioni) che riducono la base imponibile (tra cui i contributi previdenziali e assistenziali obbligatori e volontari, gli assegni di mantenimento al coniuge divorziato, le erogazioni liberali e le spese mediche per persone con disabilità) per ottenere il reddito imponibile.[1]

Al reddito imponibile si applicano aliquote per scaglioni di reddito. La manovra 2025 ha reso strutturale la riduzione degli scaglioni da quattro a tre: 23% per redditi fino a 28.000 euro, 35% tra 28.000 e 50.000 euro e 43% oltre i 50.000. L’importo dell’Irpef da versare viene però ridotto attraverso tre meccanismi.

Il primo è quello delle detrazioni, ossia importi che vengono sottratti dall’imposta calcolata in base alle aliquote. Tra queste c’è quella per redditi da lavoro dipendente, pari a 1.955 euro fino a 15.000 euro e che poi decresce fino ad annullarsi a 50.000 euro.[2] Questa detrazione crea una no tax area fino a 8.500 euro, annullando l’Irpef dovuta su tale reddito (8.500x0,23=1.955). Sotto gli 8.500 euro l’Irpef pagata è zero, ma non vi è, per questa o per altre detrazioni, alcun trasferimento dallo Stato al contribuente: semplicemente non si paga l’imposta. Altre detrazioni includono quelle per interventi di ristrutturazione dell’abitazione principale (il 50% della spesa nell’arco di dieci anni), per spese mediche e veterinarie e per interessi sul mutuo (tutte detraibili al 19%). Quest’anno è stato introdotto un tetto alle detrazioni (escluse quelle per spese mediche e investimenti in imprese innovative) per i redditi alti, che si ottiene moltiplicando un importo base (14.000 tra 75.000 e 100.000 euro e 8.000 per redditi superiori) per un coefficiente che dipende dal numero di figli a carico. Nel seguito non consideriamo questo tetto perché, per facilitare il confronto tra diversi livelli di reddito, gli importi detraibili non raggiungono il tetto introdotto. Tuttavia, tale limite configura una nuova aliquota marginale in corrispondenza delle due soglie di 75.000 e 100.000 euro.

Il secondo meccanismo che riduce l’Irpef è quello del “trattamento integrativo” (che dal 2020 sostituisce il bonus Renzi-Gentiloni), un trasferimento di 1.200 euro per redditi fino a 15.000 euro, ma solo se l’imposta lorda supera la detrazione per lavoro dipendente diminuita di 75 euro (il che avviene oltre gli 8.175 euro). Essendo erogato per intero oltre questo livello di reddito, il trattamento integrativo genera un trasferimento dallo Stato al contribuente per la parte che non può essere portata in riduzione dell’imposta.[3]

Il terzo meccanismo è quello che da quest’anno sostituisce il “taglio del cuneo fiscale”, introdotto dal 2022 come una riduzione dei contributi sociali e rimpiazzato ora da riduzioni d’imposta rispetto a quanto dovuto: si tratta di una “indennità” (nel seguito continueremo a chiamarla così) esente da imposta e pari al 7,1% del reddito lordo fino a 8.500 euro, al 5,3% tra 8.500 e 15.000 euro e al 4,8% tra 15.000 e 20.000 euro. Come per il “trattamento integrativo” e al contrario di quanto accade per le detrazioni, questa “indennità” comporta un trasferimento dallo Stato al contribuente se questo non è capiente (ossia non paga imposte). Oltre i 20.000 euro si ha invece una detrazione (cioè una riduzione dell’eventuale versamento di imposta) di 1.000 euro fino 32.000 e poi decrescente fino a 40.000.

Occorre poi considerare che al crescere del reddito vengono persi benefici di vario genere legati all’ISEE, che dipende dal reddito e dalla ricchezza del contribuente. Per valutare la vera progressività dell’imposizione occorre anche considerare queste perdite. Nel seguito analizziamo prima la progressività dell’Irpef senza considerare l’ISEE, per poi passare a un esame che la include.

Progressività dell’Irpef senza considerare gli effetti dell’ISEE

Consideriamo una famiglia composta da due coniugi, entrambi lavoratori dipendenti e con lo stesso reddito.[4] L’Irpef dovuta è calcolata in base ai tre scaglioni, alla detrazione per lavoratore dipendente, alla “indennità”, al trattamento integrativo e alle detrazioni per certe spese. Supponiamo che questa famiglia possa portare in detrazione spese per interventi di ristrutturazione della casa per un valore di 96.000 euro, spese per interessi sul mutuo per 4.000 euro, spese veterinarie per 1.000 euro e spese mediche per 1.000 euro, e che queste detrazioni siano divise equamente tra i coniugi.

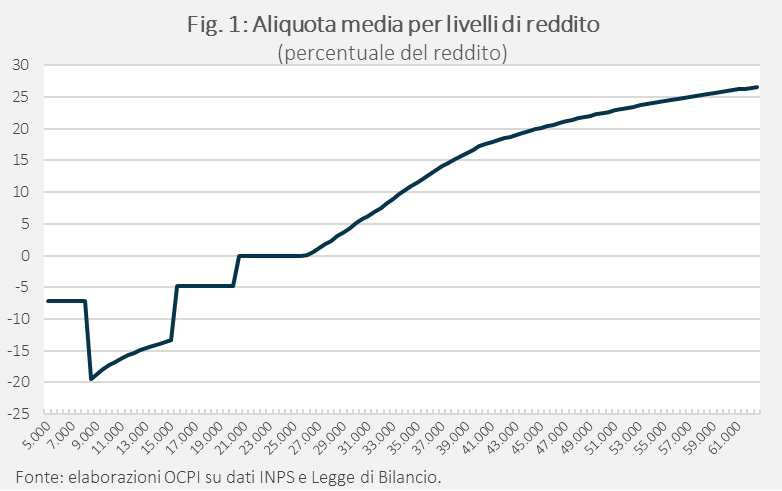

Iniziamo senza considerare i benefici ISEE percepiti. La Fig. 1 riporta l’aliquota media per un coniuge, data dal rapporto tra Irpef pagata e reddito lordo individuale, per ogni livello di reddito. Poiché i coniugi hanno lo stesso reddito e detrazioni, l’aliquota non cambierebbe se fosse calcolata a livello familiare. Fino a 20.000 euro il contribuente non paga imposte, anzi riceve un trasferimento (l’aliquota media è negativa) grazie alla “indennità” e, tra 8.500 e 15.000 euro, al trattamento integrativo. Il fatto che quest’ultimo non sia dovuto sotto 8.175 euro comporta un trasferimento più elevato oltre questa soglia, cosa piuttosto anomala.[5]

Tra 20.000 e 26.000 euro l’aliquota media è zero perché le detrazioni annullano l’imposta ma si perdono sia il trattamento integrativo (già da 15.000 euro) che la “indennità”. Insomma, solo chi guadagna più di 26.000 euro (2.166 euro lordi al mese) paga tasse (nel caso della famiglia considerata). Sopra i 26.000 euro l’aliquota media diventa positiva perché i vari benefici non superano più l’imposta dovuta. Tra i 26.000 e i 40.000 euro, l’aliquota cresce più rapidamente di quanto avviene oltre quest’ultima soglia perché la detrazione che oltre i 20.000 euro sostituisce la “indennità” si azzera a 40.000 euro.

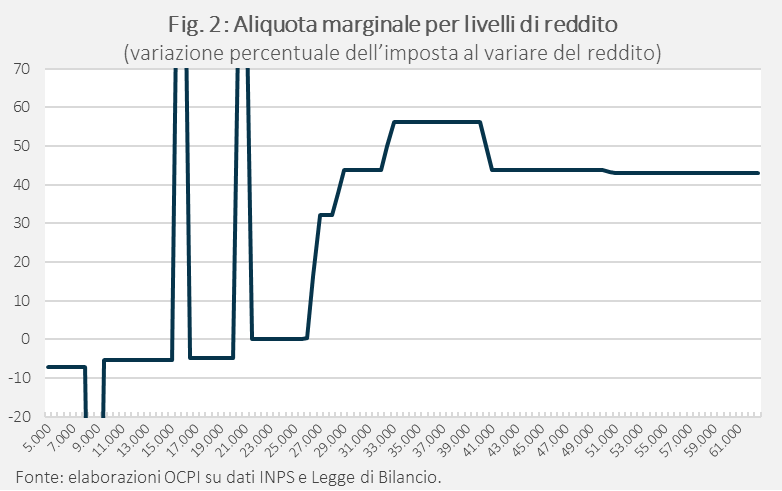

L’andamento dell’aliquota media riflette diverse aliquote marginali effettive, cioè quelle che si applicano su importi aggiuntivi di reddito tenendo anche conto della perdita di benefici. La Fig. 2 riporta i valori, compresi tra -20% e +70%, dell’aliquota marginale, calcolata su ogni 1.000 euro addizionali. Il picco negativo a 8.500 euro è dovuto all’inizio della percezione del trattamento integrativo. Tra i 9.000 e i 15.000 euro l’aliquota marginale è negativa e pari al 5,3% del reddito, corrispondente al trasferimento della “indennità”.

Oltre i 15.000 euro si ha un picco positivo per la perdita improvvisa del trattamento integrativo. L’aliquota marginale è poi del 4,8% (e negativa) fino a 20.000 euro, di nuovo pari alla “indennità”. Il secondo picco positivo si verifica superati i 20.000 euro, quando la “indennità” viene sostituita da una detrazione (fino a 40.000 euro): nel nostro esempio, chi ha un reddito di 21.000 non può sfruttare questa detrazione, poiché le altre detrazioni considerate superano già l’imposta dovuta. Fino a 26.000 euro l’aliquota marginale è azzerata dalle detrazioni. Oltre i 26.000 euro, gli scaglioni effettivi sono:

- 32,15% fino a 28.000 euro;

- 43,68% tra 28.000 e 32.000 euro;

- 56,18% tra 32.000 e 40.000 euro;

- 43,68% tra 40.000 e 50.000 euro;

- 43% superati i 50.000 euro.[6]

Nonostante le aliquote legali siano tre, le aliquote marginali effettive sono quindi molte di più, con un picco del 56%. Ciò è dovuto al fatto che tra 32.000 e 40.000 euro la detrazione per lavoratore dipendente e quella che sostituisce la “indennità” si riducono, rispettivamente, di 86,8 e 125 euro ogni 1.000 di reddito, generando due aliquote “implicite” (dell’8,68% e del 12,5%), che si sommano a quella del 35%. Tra i 40.000 e i 50.000 euro, la detrazione che sostituisce la “indennità” è zero, quindi all’aliquota legale si aggiunge solo quella dell’8,68%. Solo oltre i 50.000 euro l’aliquota effettiva coincide con quella legale del 43%.

Come sottolineato dall’Ufficio Parlamentare di Bilancio, questa struttura delle aliquote marginali sembra discostarsi dai principi della legge delega che incaricava il governo di adottare, entro due anni, i decreti necessari alla semplificazione del sistema tributario.

Progressività dell’Irpef considerando gli effetti dell’ISEE

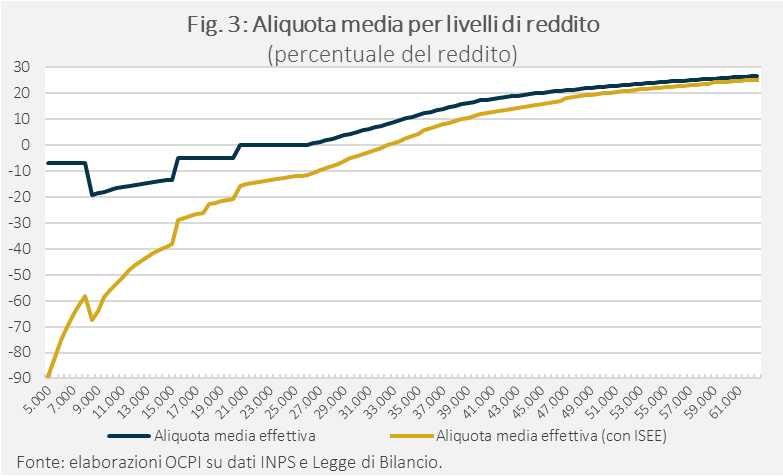

Le cose si complicano ancora di più se si considera la perdita di benefici legati all’ISEE al crescere del reddito.[7] Riprendiamo il caso della famiglia di genitori dipendenti con un figlio in arrivo, e ipotizziamo che abbia acquistato un elettrodomestico e richieda l’assistenza di uno psicologo.[8] Questa famiglia avrà accesso ai seguenti benefici, di importo decrescente all’aumentare dell’ISEE: assegno unico e universale; bonus nascite; carta Dedicata a te; carta acquisti; bonus psicologo; bonus bollette; bonus elettrodomestici.

Per valutare l’effettiva progressività dell’Irpef calcoliamo le aliquote medie e marginali tenendo conto anche della perdita di questi benefici al crescere del reddito. Una difficoltà è che mentre l’imposizione Irpef è a livello individuale, i benefici ISEE sono assegnati a livello familiare. Tuttavia, nel nostro esempio in cui i coniugi hanno lo stesso reddito e livello di tassazione, questo problema non si pone. Abbiamo quindi calcolato le aliquote inclusive dei benefici ISEE dividendo per due il loro importo.[9]

La Fig. 3 riporta l’aliquota media calcolata senza i benefici ISEE (linea blu) e al netto di questi (linea gialla). I benefici legati all’ISEE, aggiungendosi ai trasferimenti discussi nella sezione precedente, riducono ulteriormente l’aliquota media, fino a valori pari a -90% a 5.000 euro. Per chi guadagna 5.000 euro, i trasferimenti ricevuti equivalgono quindi quasi a un secondo stipendio. Nell’esempio fatto, l’aliquota media al netto dei benefici ISEE è negativa, cioè i trasferimenti superano l’imposta dovuta, fino a 33.000 euro (2.750 euro lordi al mese), quindi la no tax area effettiva è innalzata fino a questa soglia.

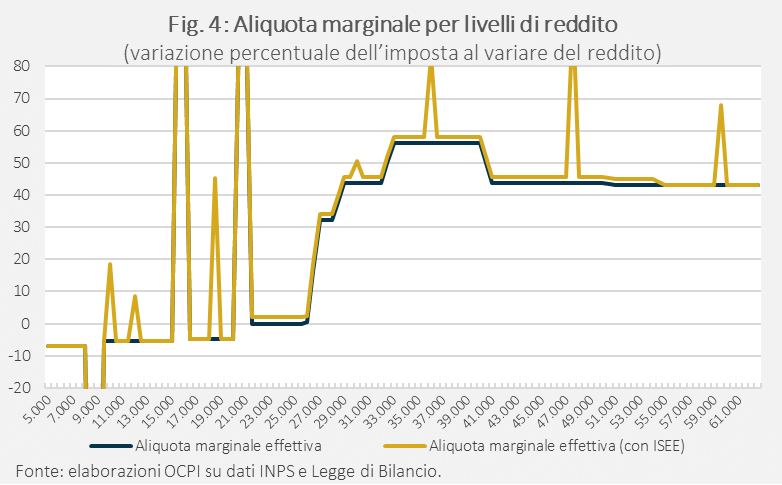

La Fig. 4 riporta l’aliquota marginale con e senza i benefici ISEE. Quest’ultima subisce dei “salti” per la perdita di benefici ISEE superate certe soglie di reddito. I principali sono: a 18.500 euro (ISEE di 15.000), per la perdita della carta Dedicata a te e la riduzione del bonus psicologo; a 36.000 euro (ISEE di 30.000), per la riduzione del bonus psicologo; a 47.500 (ISEE di 40.000), per la perdita del bonus nascite, con un’aliquota del 95% (l’aumento di reddito è quindi quasi annullato dalla perdita dei benefici ISEE). Infine, a 59.500 euro (ISEE di 50.000), quando cessa il bonus psicologo.[10] Tra i 22.000 e i 55.000 euro l’assegno unico si riduce gradualmente e quindi l’aliquota al netto dei benefici ISEE è maggiore dell’aliquota marginale, senza però salti dovuti a questo fattore.

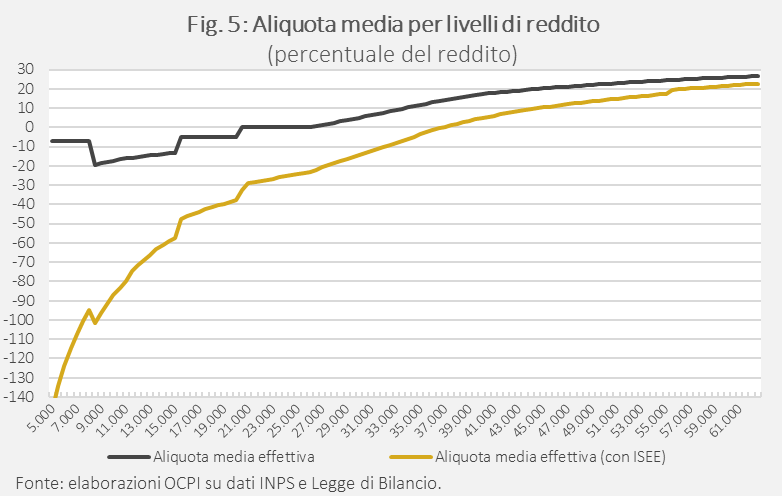

Consideriamo, infine, una famiglia identica alla precedente ma con un figlio di due anni oltre a quello in arrivo. In aggiunta alle agevolazioni precedenti, questa riceve il bonus asilo nido. Per questa famiglia, la no tax area effettiva (in cui cioè i trasferimenti superano l’imposta dovuta) si estende a 37.000 euro (3.083 euro lordi al mese, Fig. 5).

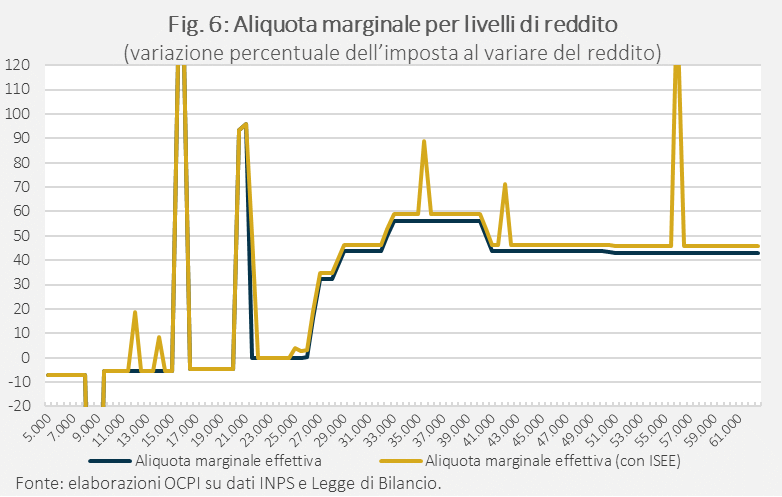

L’aliquota marginale subisce ancora diversi salti (Fig. 6). In particolare, a 35.500 euro (ISEE di 25.000 per questa famiglia) per la riduzione del bonus asilo nido, a 42.000 (ISEE di 30.000 euro) per la riduzione del bonus psicologo e a 56.000 (ISEE di 40.000 euro) per la perdita del bonus nascite e la diminuzione del bonus asilo nido, con l’aliquota marginale che supera il 145%.

Conclusioni

Nonostante la riduzione degli scaglioni, il sistema impositivo sui lavoratori dipendenti continua a presentare una notevole complessità. L’interazione tra aliquote legali, detrazioni e benefici vari genera effetti distorsivi come aliquote marginali più alte per i redditi tra 32.000 e 40.000 euro che per i redditi oltre i 50.000 euro. La struttura attuale penalizza dunque i redditi medi, disincentivando una maggiore offerta di lavoro, e rende auspicabile un intervento volto a semplificare il quadro normativo. Per il momento, la strada verso una flat tax per i dipendenti appare piuttosto lunga.

Un miglior coordinamento tra imposizione e strumenti di welfare permetterebbe poi di evitare i salti delle aliquote marginali dovuti alla perdita dei benefici ISEE. Queste discontinuità possono indurre le famiglie a produrre meno redditi per evitare aumenti dell’ISEE, se un incremento del reddito lordo porta a una diminuzione del reddito disponibile al netto dei trasferimenti.

[1] L’aliquota dei contributi sociali a carico del lavoratore varia a seconda del contratto di lavoro ed è generalmente del 9,19%. L’aliquota del 9,49% si applica ai lavoratori che rientrano nel campo di applicazione della cassa integrazione.

[2] Appena superati i 15.000 euro, la detrazione per lavoratore dipendente passa da 1.955 a 3.100 per compensare la perdita del “trattamento integrativo” (vedi sotto).

[3] Oltre i 15.000 euro e fino a 28.000 euro, il trattamento integrativo viene percepito solo per consentire un completo utilizzo di certe detrazioni per spese effettuate prima del 2022.

[4] In questo primo esempio consideriamo un nucleo familiare senza figli. Se ci fossero figli, l’unica differenza riguarderebbe l’incasso dell’assegno unico e universale che si percepisce a partire dal settimo mese di gravidanza e fino ai 21 anni del figlio. Questo beneficio è legato all’ISEE e quindi verrà considerato nella sezione seguente.

[5] Tra gli 8.500 euro e i 15.000 euro l’aliquota media aumenta (diventa meno negativa) perché in percentuale del reddito 1.200 euro diventano via via meno rilevanti.

[6] Questi dati coincidono con quelli forniti dall’Ufficio Parlamentare di Bilancio (vedi “Audizione dell’UPB sul DDL di bilancio per il 2025”, 5 novembre 2024) e riportati in R. Paladini, “Che fine ha fatto l’Irpef? (prima parte)”, Il Menabò di Etica ed Economia, 1° dicembre 2024.

[7] Per un’analisi dei benefici legati all’ISEE vedi la nostra precedente nota “La giungla dell’ISEE”, 21 febbraio 2025.

[8] Si ipotizza che il figlio nasca nella prima parte dell’anno in modo che l’assegno unico sia percepito per dodici mensilità.

[9] Per semplicità, in questo esercizio si ipotizza che la ricchezza della famiglia non rilevi ai fini ISEE. Ciò può avvenire, per esempio, quando il valore dell’abitazione della famiglia, al netto del mutuo residuo, è inferiore alla franchigia esistente.

[10] Le soglie di reddito sono più alte delle soglie ISEE (anche escludendo la ricchezza) perché l’ISEE tiene conto (tramite la “scala di equivalenza”) del numero dei figli nella famiglia.