L’ISEE è diventato uno strumento fondamentale nell’identificare i soggetti che meritano sostegni pubblici (“targeting”). Il sistema è però ormai sempre più complesso: abbiamo identificato una ventina di benefici che sono condizionati all’ISEE, ognuno dei quali ha specifiche soglie e modalità di applicazione. Questo aumenta i costi di amministrazione del sistema di assistenza e non ha una chiara logica. Inoltre, per gran parte delle misure, un euro in più sopra la soglia comporta la perdita dell’intero beneficio, creando un disincentivo a eccedere tale soglia. Sarebbe utile considerare se un sistema più semplice, con un numero inferiore di tipi di benefici a parità di spesa e meglio graduato, non sia preferibile.

* * *

La Legge di Bilancio per il 2024 prevede l’esclusione dal calcolo dell’indicatore della situazione economica equivalente (ISEE) di titoli di Stato e altri strumenti da questo garantiti fino a 50.000 euro. Cogliamo quest’occasione per rivedere cosa sia e come funzioni l’ISEE.

Cos’è l’ISEE

L’ISEE (introdotto nel 1998 col decreto legislativo n. 109 e riformato nel 2000 e nel 2013) è un indice, espresso in euro, della condizione economica delle famiglie, che combina informazioni su redditi, patrimoni e caratteristiche del nucleo familiare.[1] L’ISEE è pari alla somma del reddito, al lordo delle imposte, dei componenti della famiglia e del 20% del loro patrimonio mobiliare e immobiliare, divisa per un parametro (“scala di equivalenza”) che cresce col numero dei familiari e con la presenza di figli minori o componenti disabili.[2]

L’ISEE è utilizzato per identificate i casi in cui un certo beneficio pubblico è appropriato (“targeting” nella terminologia anglosassone).[3] I benefici sono attribuiti solo se una famiglia (e in qualche caso un individuo) ha un ISEE che non eccede una certa soglia.

Agevolazioni accessibili tramite ISEE

I benefici condizionati all’ISEE sono numerosissimi, tra cui i seguenti.

- Assegno unico e universale, per ogni figlio a carico dal settimo mese di gravidanza fino ai 21 anni. L’assegno varia da 201 euro al mese per famiglie con ISEE fino a 17.227 a 57 euro per ISEE oltre i 45.939 euro ed è aumentato del 50% per figli con meno di un anno. Questo è uno dei pochi benefici (insieme a quelli ai punti 8, 12 e 14) per cui l’importo erogato decresce gradualmente e che quindi è meno soggetto a un “effetto soglia” disincentivante rispetto a una crescita del reddito.

- Bonus elettrodomestici: il rimborso del 30% del prezzo di un elettrodomestico, di importo massimo di 200 euro per ISEE fino a 25.000 euro e 100 per chi supera questa soglia.

- Bonus per corsi di lingua e attività sportive per figli con meno di 14 anni: un contributo di 500 euro all’anno con ISEE fino a 15.000 euro.

- Fondo di garanzia per la prima casa per gli under 36 con ISEE sotto i 40.000 euro, con una copertura dell’80% della quota capitale sui mutui.

- Carta acquisti, la carta di pagamento elettronico dal valore di 40 euro mensili per famiglie con figli con meno di 3 anni e ISEE fino a 8.117 euro.

- Carta della cultura giovani: bonus di 500 euro per acquistare biglietti per cinema e teatri, libri e abbonamenti a quotidiani a chi compie diciotto anni con ISEE fino a 35.000 euro.

- Bonus bollette: sconti (di importo variabile a seconda della composizione della famiglia) su elettricità, gas e acqua per famiglie con ISEE fino a 9.530 euro e al massimo 3 figli e 20.000 euro per quelle con almeno 4 figli.

- Bonus psicologo fino a 50 euro per seduta fino a 1.500 euro l’anno in caso di ISEE inferiore a 15.000 euro, 1.000 euro per ISEE tra 15.000 e 30.000 euro e 500 euro per ISEE tra 30.000 e 50.000 euro.

- Assegno di inclusione destinato a famiglie con disabili, minorenni o persone con almeno 60 anni e ISEE fino a 10.140 euro. L’importo può arrivare fino a 541 euro al mese.

- Carta dedicata a te: 500 euro all’anno per acquistare beni di prima necessità per famiglie con almeno tre componenti e ISEE fino a 15.000 euro.[4]

- Supporto per la formazione e il lavoro: 500 euro al mese per attività formative, con ISEE fino a 10.140 euro.

- Risparmio sulle spese universitarie, con esonero totale sulle tasse di iscrizione per ISEE sotto i 22.000 euro, riduzione dell’80% per ISEE tra 22.000 e 24.000 euro, del 50% tra 24.000 e 26.000 euro, del 25% tra 26.000 e 28.000 euro e del 10% tra 28.000 e 30.000 euro. Inoltre, con ISEE inferiore a 27.726 euro è possibile ottenere borse di studio.[5]

- Bonus nascite, un contributo una tantum di 1.000 euro per figlio nato o adottato nel 2025 per famiglie con ISEE sotto i 40.000 euro.[6]

- Bonus asilo nido: 3.000 euro con ISEE fino a 25.000 euro, 2.500 con ISEE tra 25.000 e 40.000 euro e 1.500 con ISEE maggiori di 40.000 euro.

- Assegno di maternità, di 2.020 euro (erogato una tantum nell’arco di cinque mesi) per donne che, per diversi motivi, non ricevono un sostegno dall’INPS legato al congedo di maternità, con ISEE fino a 20.221 euro.

- Prestazione universale: assegno di 850 euro mensili per gli ultraottantenni con ISEE fino a 6.000 euro.[7]

- Home care premium: nel richiedere il rimborso della spesa sostenuta per l’assistenza domiciliare, il valore ISEE determina il posizionamento in graduatoria e l’ammontare del contributo.

- Long term care: copertura del costo per cure di lungo periodo in RSA. L’ISEE, che determina posizionamento in graduatoria e importo del contributo, tiene conto della condizione economica dei figli del beneficiario.

- Bonus auto elettriche: incentivo di 13.750 euro con ISEE fino a 30.000 per chi acquista un’auto elettrica e ne rottama una inquinante. L’incentivo si riduce per ISEE superiori o senza rottamazione.

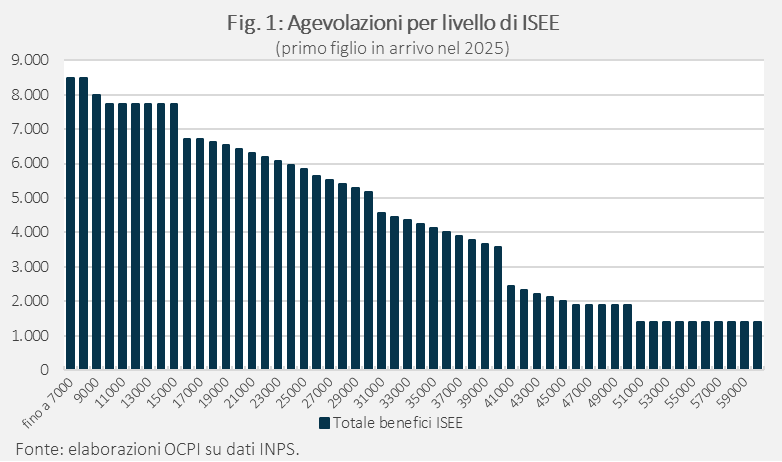

Per valutare l’effetto complessivo di queste agevolazioni, consideriamo prima una famiglia di due genitori, entrambi lavoratori, con un figlio in arrivo, che ha acquistato un elettrodomestico e richiede l’assistenza di uno psicologo. Questa famiglia avrà accesso ai benefici ai punti 1, 2, 5, 7, 8, 10, e 13 sopra indicati, il cui valore decresce al crescere dell’ISEE (Fig. 1). Con un’ISEE fino a 7.000 euro i benefici per il 2025 sarebbero di quasi 8.500 euro. A 9.000 euro si perde la carta acquisti di 480 euro. Oltre i 15.000, la famiglia perde la carta dedicata a te di 500 euro e il bonus psicologo si riduce di altri 500 euro. Il beneficio complessivo è di 6.700 euro. Successivamente il beneficio si riduce progressivamente perché l’assegno unico scende regolarmente al crescere dell’ISEE. Oltre i 30.000, il bonus psicologo diminuisce ancora e le agevolazioni scendono a circa 4.500 euro. Infine, a 40.000 si perde il bonus nascite di 1.000 euro e i benefici complessivi sono di 2.400 euro.

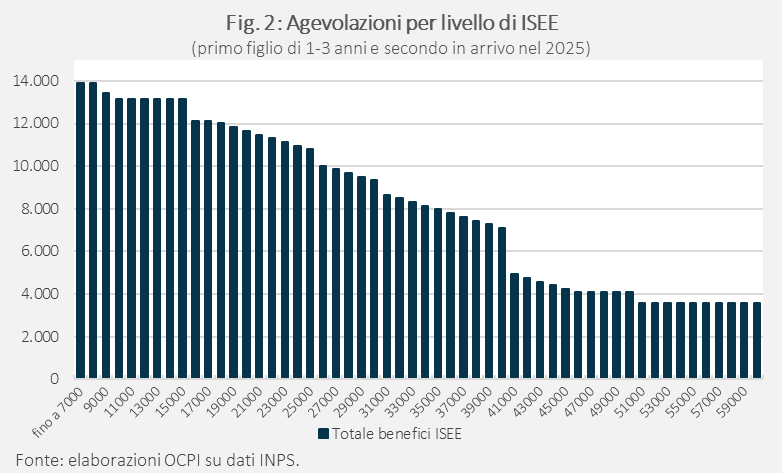

La Fig. 2 riporta il caso di una famiglia identica alla precedente ma con un figlio di due anni oltre a quello in arrivo. In aggiunta alle agevolazioni precedenti, questa famiglia riceve il bonus asilo nido. Sotto i 7.000 euro di ISEE, il beneficio complessivo per il 2025 sarà di quasi 14.000 euro. Oltre i 15.000 si perde la carta dedicata a te e si riduce di 500 euro il bonus psicologo. Superati i 40.000 si perde il bonus nascite e il bonus asilo nido si riduce di 1.000 euro. La perdita totale, che si manifesta superando la soglia di 40.000, anche per un solo euro, è di 2.200 euro.

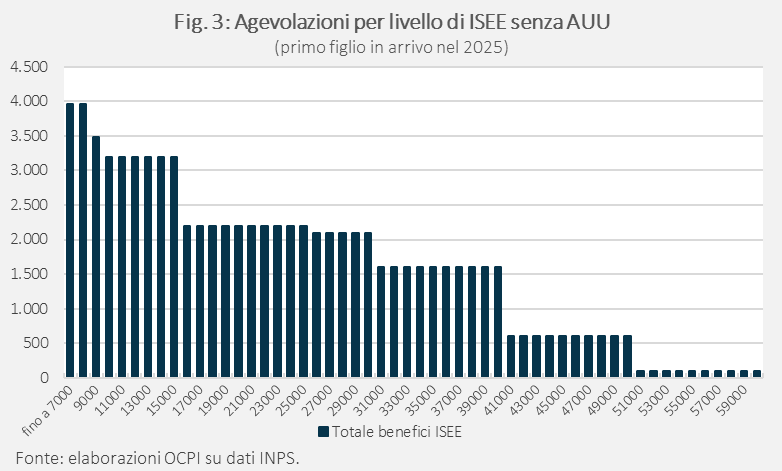

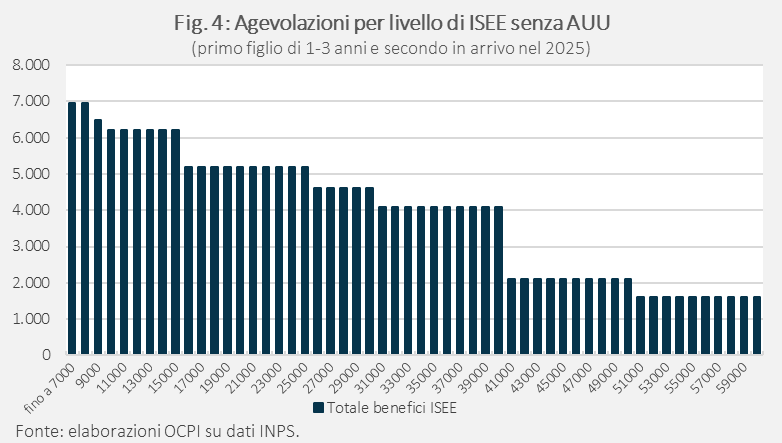

Per evidenziare la riduzione di benefici al crescere dell’ISEE, le Figg. 3 e 4 riportano le stesse agevolazioni delle figure precedenti tranne l’assegno unico e universale, il cui importo è proporzionale all’ISEE tra i 17.227 e i 45.939 euro. Si mette così meglio in evidenza “l’effetto soglia”, cioè le situazioni in cui un piccolo aumento dell’ISEE comporta la perdita totale o parziale di un beneficio.

Conclusioni

Il quadro descritto pone diversi problemi. Il più evidente è l’esistenza di marcati “salti” nell’importo dei benefici superando certe soglie (oltre a quelle incluse negli esempi ce ne sono naturalmente altre; vedi elenco dei 19 benefici sottoposti a ISEE), anche solo di un euro. Ciò può indurre le famiglie in corrispondenza di queste soglie a produrre (o dichiarare) meno redditi.[8] Il disincentivo rischia di essere particolarmente forte per il second earner della famiglia.

Una soluzione potrebbe essere l’introduzione di un’unica misura di sostegno del reddito di importo decrescente all’aumentare dell’ISEE, con maggiorazioni per le famiglie con figli, al posto delle misure elencate. Semplificando in questo modo le agevolazioni disponibili, si avrebbe una riduzione dei benefici più graduale rispetto al sistema attuale, evitando i “salti” delle figure. L’eliminazione delle numerose soglie che danno accesso a benefici diversi renderebbe poi il sistema più trasparente, facilitando l’accesso alle informazioni sui benefici a cui si ha diritto, e più facile da amministrare.

Infine, l’ISEE considera il reddito al lordo dell’imposta, senza distinguere tra contribuenti diversi, soprattutto tra lavoratori dipendenti e autonomi, che sono tassati diversamente in sede Irpef. A meno di eliminare, come sarebbe opportuno, queste differenze, fare riferimento al reddito disponibile per determinare l’ISEE appare una soluzione più equa.

[1] Il nucleo familiare (nel seguito “famiglia”) è definito come un insieme di persone legate da matrimonio, unione civile, parentela, affinità, adozione, tutela o da vincoli affettivi, coabitanti o aventi dimora abituale nello stesso comune.

[2] Il calcolo considera redditi e patrimoni di due anni prima la richiesta della certificazione ISEE, a meno di cambiamenti rilevanti come nel caso di perdita del lavoro. Nel 2025 si utilizzano, quindi, i redditi e le giacenze medie del 2023 e i valori patrimoniali di fine 2023. Il nucleo familiare è invece quello del momento della richiesta. La regolamentazione sull’ISEE include criteri per calcolare reddito e patrimonio, per esempio, prevedendo franchigie su certe forme di ricchezza, simili a quelle ora introdotte per i titoli di stato. Tra queste, quella sulla casa di proprietà, il cui valore si considera al netto del debito residuo per l’acquisto, è di 52.500 euro. Inoltre, dal reddito di ciascun componente si sottrae una quota pari al 20% fino a un massimo di 3.000 euro.

[3] Per una discussione se sia preferibile avere un sistema di assistenza universale o basato su forme di targeting, anche con riferimento a paesi avanzati, vedi il lavoro di Raj M. Desai pubblicato nel 2017 per Brookings al link.

[4] Il contributo non è compatibile con altre misure di inclusione sociale o sostegno alla povertà come l’assegno di inclusione.

[5] Se lo studente è “autonomo” (ossia se non risiede coi genitori e ha redditi da lavoro dipendente non inferiori a 9.000 euro), l’ISEE è calcolato sul suo reddito e ricchezza.

[6] Per questa e per le due successive voci, l’ISEE che deve essere presentato prende il nome di ISEE minorenni (vedi la pagina dedicata sul sito dell’INPS).

[7] Per questa e per le due voci successive, l’ISEE prende il nome di ISEE socio sanitario e permette, al disabile non coniugato e senza figli che vive con i genitori, di considerare reddito e ricchezza individuali, tranne che per il beneficio di cui al punto 18.

[8] Questa è una critica avanzata anche dal rapporto OCSE sull’economia italiana dello scorso anno (vedi Studi economici dell’OCSE: Italia 2024, OCSE, gennaio 2024) con specifico riferimento alle misure che hanno sostituito il Reddito di Cittadinanza, cioè l’Assegno di Inclusione e il Supporto per la Formazione e il Lavoro. Similmente, la Banca d’Italia evidenzia un effetto soglia, che scoraggia la partecipazione femminile al mercato del lavoro, relativo al bonus asili nido (vedi Le donne, il lavoro e la crescita economica, Banca d’Italia, giugno 2023).