In una recente nota abbiamo argomentato che nell’ultimo quarto di secolo l’Europa è cresciuta meno rispetto agli Stati Uniti. La nostra conclusione si è avvalsa di uno scambio di opinioni fra vari economisti di primo piano. Secondo Paul Krugman, un premio Nobel, l’Europa non sarebbe cresciuta meno degli Stati Uniti e dunque il rapporto Draghi sulla competitività dell’Europa poggerebbe su basi fragili. Secondo Philippe Aghion, anch’egli un premio Nobel, è invece vero l’opposto: l’Europa ha perso molto terreno rispetto agli Stati Uniti. In questa nota approfondiamo ulteriormente la questione, mostrando che le serie storiche del Pil a prezzi correnti e a parità di potere d’acquisto, oltre a essere inadeguate per i confronti temporali, variano molto a seconda della fonte e dell’anno di riferimento, il che suggerisce che vi siano questioni metodologiche irrisolte.

* * *

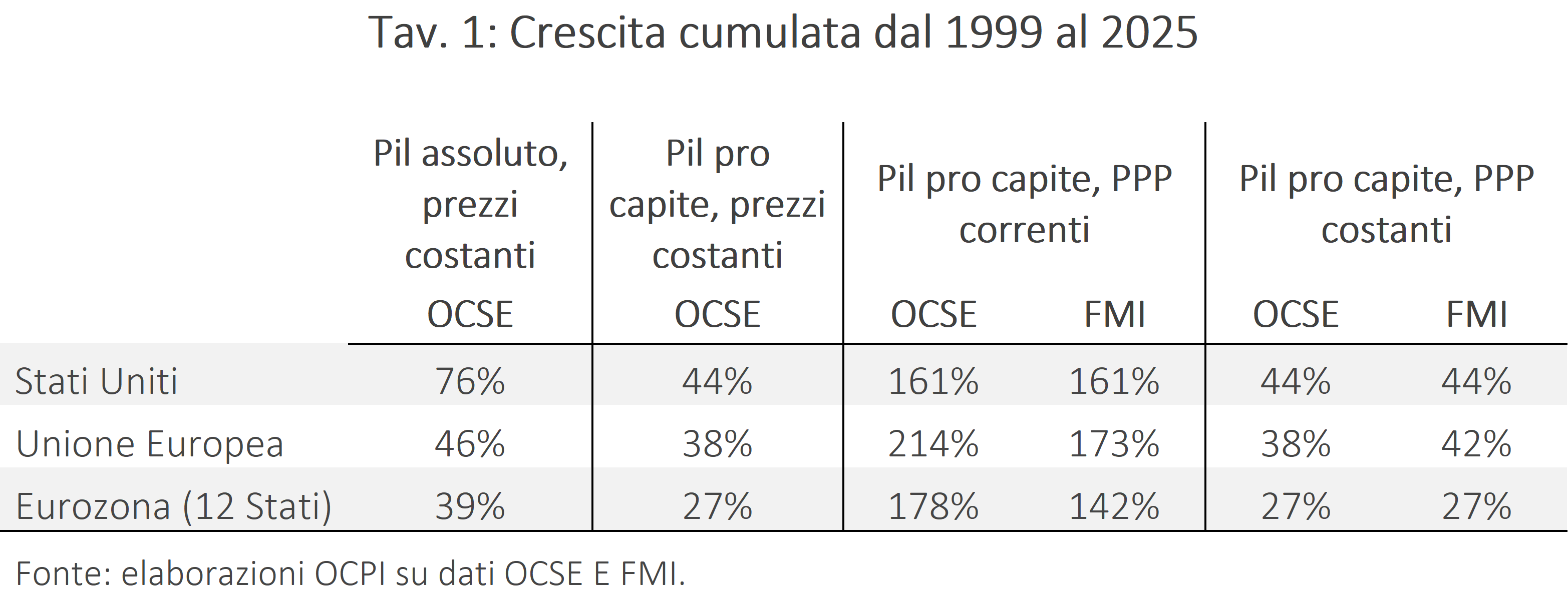

I risultati della nostra precedente nota relativa al confronto fra le opinioni di Paul Krugman e di Philippe Aghion sono esposti nella Tav. 1.[1] Il Pil statunitense in dollari costanti, cioè al netto dell’inflazione, è cresciuto del 76%, molto di più di quello dell’Unione Europea (46%) e, a maggior ragione, dell’Eurozona a 12 Paesi (d’ora in poi “Eurozona”, 39%).[2]

Dividendo il Pil per la popolazione, e considerando dunque il Pil reale pro capite, il divario rimane ma si restringe, dato che la popolazione americana è cresciuta molto più di quella europea. Nel commentare questi dati, nella precedente nota, avevamo osservato che il divario più ampio è quello tra la crescita del Pil pro capite degli Stati Uniti (44%) e quello dell’Eurozona (27%). Considerando invece l’Unione Europea nel suo complesso (38%), il divario con gli Stati Uniti è minore (solo 6 punti percentuali di differenza) perché i Paesi dell’ex Europa Orientale che sono entrati nell’UE sono cresciuti molto, avvicinandosi agli standard dei Paesi dell’Eurozona. Riteniamo che il confronto più omogeneo sia quello fra gli Stati Uniti e i 12 Paesi dell’Eurozona che a inizio secolo avevano standard di vita già abbastanza elevati e paragonabili a quelli statunitensi.

Inoltre, è plausibile che nel lungo periodo la popolazione non sia indipendente dall’andamento dell’economia: un’economia in forte crescita potrebbe generare più ottimismo nel futuro e indurre tassi di fertilità più elevati, oltre ad attrarre più immigrati (fino a poco tempo fa gli Stati Uniti attraevano più immigrati dell’Europa). Se si ritiene corretta questa ipotesi, il dato più rilevante è il Pil assoluto, dove il divario tra USA ed Europa è più ampio, e non il Pil pro capite.

A prescindere dalle considerazioni sulla popolazione, il nodo del dibattito è un altro: Krugman poggia le sue argomentazioni sulle serie storiche del Pil pro capite a prezzi correnti e a parità di potere d’acquisto. Secondo l’OCSE, nel periodo 1999-2025 in questa misura l’Eurozona è cresciuta di più degli Stati Uniti (178% invece del 161%). Tuttavia, se il confronto viene fatto a prezzi costanti, come scritto sopra, gli Stati Uniti sono cresciuti di più dell’Eurozona (+44% contro +27%). Il problema fondamentale è che due metriche che intuitivamente dovrebbero portare a risultati simili hanno conclusioni discordanti.

Il quadro è ancora più complesso se si confrontano i dati OCSE con quelli di un’altra fonte, il FMI. In questi ultimi la crescita del Pil pro-capite a prezzi costanti e PPP è identica a quella OCSE e mostra una netta supremazia degli Stati Uniti. Tuttavia, il vantaggio statunitense rimane anche nei dati a prezzi correnti: a differenza dell’OCSE, il FMI mostra una crescita degli Stati Uniti (161%) maggiore di quella dell’Eurozona (142%). Inoltre, nei dati FMI il divario USA-Eurozona è all’incirca uguale nella serie a prezzi correnti e in quella a prezzi costanti (circa 20 punti percentuali).

Qual è la misura giusta? Perché ci sono queste differenze tra le due fonti?

Quale misura per la crescita, prezzi correnti o costanti?

Sia nella serie storica a prezzi correnti PPP che a prezzi costanti, il Pil viene corretto per un indice dei prezzi. Nel primo caso questo indice è il cambio PPP, che corregge le differenze di prezzo tra Paesi di beni che in linea di principio dovrebbero essere uguali. Con i prezzi costanti, l’indice di prezzo utilizzato è il deflatore del Pil, che misura l’andamento dei prezzi all’interno di un Paese.

In linea di principio, il cambio PPP (che misura l’inflazione di un Paese rispetto a un altro Paese di riferimento, in questo caso gli Stati Uniti) dovrebbe dare risultati identici al rapporto dei singoli deflatori nazionali dei Paesi che confrontiamo, cioè il deflatore relativo (che pure misura l’inflazione di un Paese rispetto a un altro). Per esempio, usando la nota metrica dell’Economist, poniamo che nell’economia esista solo il Big Mac, e questo, nell’anno base, costi 1€ in Europa e 1$ in USA. Il tasso di cambio PPP (euro/dollari PPP) è 1 perché con un’unità di valuta corrente si comprano le stesse cose in Europa e in USA. Entrambi i deflatori del Pil sono fissati a 100 e il deflatore relativo è dunque 1. L’anno seguente in Europa non c’è inflazione, mentre negli USA c’è un’inflazione del 25%; di conseguenza l’unico bene, il Big Mac, in Europa costa sempre 1€, mentre in USA sale a 1,25$. Dato che i prezzi sono aumentati negli USA e rimasti fermi in Europa, il tasso di cambio PPP scende a 0,8 (1/1,25), e allo stesso tempo il deflatore relativo scende a 0,8 (1/1,25); ciò implica che non dovrebbe esserci una differenza fra i divari PPP misurati a prezzi correnti e a prezzi costanti. Ma, nei dati OCSE, come abbiamo visto, i due indici di prezzo portano a risultati molto diversi.[3]

Nella scorsa nota avevamo spiegato che per un confronto nel tempo la serie a prezzi costanti, costruita sui deflatori del Pil, è più precisa rispetto alla serie a cambi PPP, che sono concepiti per confrontare i Paesi in un dato istante. Aggiungiamo che a sconsigliare l’utilizzo dei cambi PPP per misurare la crescita sono le stesse istituzioni che le calcolano e le pubblicano:

- Il programma statistico “International Comparison Program” (ICP), coordinato dalla Banca Mondiale, è la fonte statistica di base per i confronti basati sulla PPP. Vengono effettuate rilevazioni sui prezzi di quasi 200 Paesi a intervalli di diversi anni. L’ultima misurazione risale al 2021; quelle precedenti al 2017, 2011 e 2005. L’ICP esplicita che per i confronti temporali si devono utilizzare le serie a prezzi costanti: “Le PPP dell’ICP stimate in momenti temporali diversi non possono essere confrontate direttamente, né possono essere utilizzate per misurare l’inflazione interna, poiché rappresentano contemporaneamente variazioni sia di volume sia di prezzo tra i due periodi. Per isolare le variazioni di volume è necessario selezionare un anno base ed estrapolarne i livelli di volume relativo negli altri anni applicando il tasso relativo di crescita dei volumi. […] Le analisi temporali fornite utilizzano questo approccio a prezzi costanti, ovvero la PPP di un anno base viene applicata come fattore di conversione a tutti i punti dati, esprimendo così le spese nel tempo in dollari PPP costanti”. Viene anche specificato che i cambi PPP correnti sono la scelta giusta solo per i confronti nello spazio in un dato istante, dato che fotografano il livello relativo delle economie in quel momento: “I dollari PPP correnti si ottengono applicando le PPP specifiche di ciascun anno ai valori espressi a prezzi correnti del rispettivo anno. Tipicamente, le analisi che si concentrano sui dati di un singolo anno utilizzano i dollari PPP correnti”.[4]

- L’indagine dell’ufficio statistico dell’UE (Eurostat) in collaborazione con l’OCSE, all’interno del quale, utilizzando la stessa metodologia, Eurostat si occupa di 36 Paesi (i 27 Stati membri, i 3 non membri UE ma dell’Associazione europea di libero scambio e i 6 candidati a entrare nell’UE), OCSE di altri 12 (tra cui gli Stati Uniti). Il perimetro totale per cui vengono calcolate le PPP (48 Paesi) è quindi molto più ristretto rispetto all’ICP, e le misurazioni vengono effettuate ogni anno. Anche queste istituzioni affermano che: “Per tracciare l'evoluzione dei livelli relativi di volume del Pil tra i Paesi nel tempo, è necessario selezionare uno degli anni di riferimento come anno base ed estrapolarne i livelli relativi di volume per gli altri anni”, inserendo il “calcolo dei tassi di crescita nazionali” tra gli scopi per cui le PPP “non sono progettate”.

Perché i tassi di crescita a prezzi costanti?

Per quale motivo ci sono differenze tra il cambio PPP e i deflatori relativi? Perché i tassi di crescita a prezzi costanti, e dunque basati sui deflatori del Pil, sono più affidabili? Sinteticamente, le differenze tra i due indici di prezzo sono:

- Gli specifici beni inseriti nel campione: per esempio, ai fini del deflatore l’agenzia americana traccia il prezzo del formaggio Cheddar, diffusissimo negli USA, mentre quella francese traccia il formaggio Brie. Per calcolare la PPP, tuttavia, dovrà essere misurato, per esempio, il prezzo del Brie in entrambi i Paesi. Dato che quest’ultimo negli Stati Uniti è un prodotto di nicchia, e dunque poco rappresentativo della spesa media americana, i prezzi catturati dalla misurazione PPP seguiranno dinamiche diverse da quelli che muovono il deflatore nazionale.

- Per lo stesso motivo (diversità nei pattern di consumo e produzione fra Paesi), lo stesso bene può essere presente in entrambi i Paesi, ma avere pesi molto diversi. Il peso dei beni nel campione di un dato Paese è colto in modo molto più accurato con il deflatore del Pil che con un indice di prezzi che deve essere utilizzabile per tanti Paesi diversi.

- La granularità del campione: dato che il prezzo dello stesso bene deve essere osservabile in tantissimi Paesi, le misurazioni PPP avvengono su macro-categorie osservabili appunto in tutti i Paesi, meno dettagliate rispetto alla misurazione dei prezzi domestici tramite il deflatore del Pil.[5]

Va notato che, alla luce di queste caratteristiche delle PPP, come argomentato nel 2010 dal premio Nobel Angus Deaton, potrebbero sorgere dubbi anche sulla loro affidabilità per i confronti nello spazio in un dato istante.[6] Si tratta però dell’unica misura che abbiamo per fare confronti tra Paesi che riflettano il diverso potere d’acquisto.

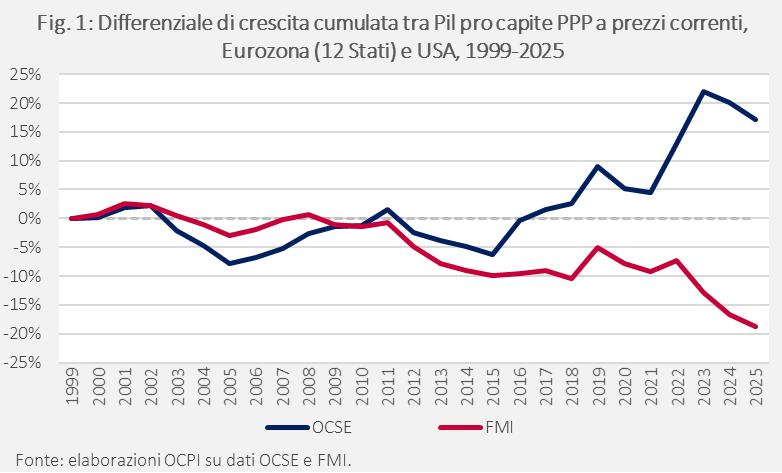

Un altro argomento molto forte che dovrebbe scoraggiare l’utilizzo delle serie del Pil a prezzi correnti PPP è la loro volatilità. Ad esempio, nei dati OCSE a prezzi correnti, fra il 2015 e il 2023 il differenziale di crescita cumulata tra Pil dell’Eurozona e degli Stati Uniti passa da -4% a +9% un balzo di ben 13 punti in soli 8 anni, che pare inverosimile (Fig. 1).

La differenza tra OCSE e FMI

Come accennato, per le serie a prezzi correnti PPP ci sono importanti differenze a seconda della fonte scelta. Confrontiamo gli Stati Uniti con l’Eurozona. La Fig. 1 mostra la crescita cumulata del Pil pro capite a prezzi correnti PPP dell’Eurozona rispetto a quello statunitense, nei dati OCSE e in quelli FMI.

Secondo l’OCSE, dal 1999 al 2025 l’Eurozona è cresciuta 17 punti percentuali in più rispetto agli USA. Secondo il FMI è il contrario: l’Eurozona è cresciuta 19 punti percentuali in meno rispetto agli Stati Uniti.

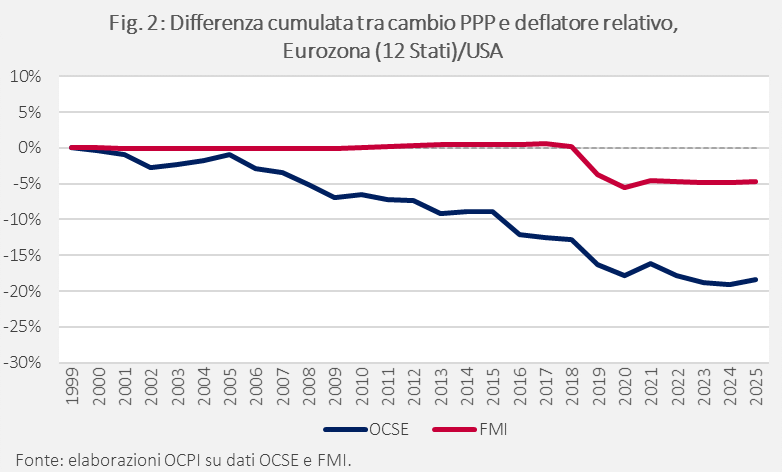

Il motivo è che la differenza tra cambi PPP (che implicano una minor inflazione relativa europea e accrescono il Pil dell’Eurozona rispetto a quello USA) e deflatori relativi è maggiore nei dati OCSE che in quelli FMI.

Nei dati OCSE il cambio PPP diverge dall’andamento dei deflatori relativi per l’intero periodo: la differenza d’inflazione relativa cumulata fra il 1999 e il 2025 è del 18% (Fig. 2).

Nei dati FMI, invece, fino al 2017 non c’è differenza tra deflatori relativi e cambio PPP. Solo in seguito le due serie divergono, portando a un’inflazione relativa stimata tramite PPP inferiore del 5% rispetto a quanto stimato tramite i deflatori del Pil.

La discordanza è dovuta alla fonte scelta dalle istituzioni per il cambio PPP. Nel suo sito, il FMI spiega che nella serie a prezzi correnti il cambio PPP utilizzato è quello dell’ICP. Tuttavia, questo viene applicato soltanto per i valori dal 2017 al 2021, ossia gli ultimi disponibili. Per gli anni precedenti al 2017, invece di utilizzare i dati storici delle rilevazioni ICP passate (come quelle del 2011 o del 2005), il FMI approssima i valori a ritroso applicando il deflatore relativo del Pil.[7] Prima del 2017 il cambio PPP (e dunque la serie del Pil a prezzi correnti PPP) coincide con il deflatore relativo (e dunque la serie del Pil a prezzi costanti) per costruzione.

Sono considerati solo i cambi PPP dell’edizione più recente dell’ICP perché le serie storiche di edizioni diverse non sono omogenee: in ogni nuovo ciclo ICP vengono aggiornati i panieri, i pesi e talvolta la metodologia, in modo tale da rendere incompatibili tra loro le varie edizioni. Per esempio, nell’edizione 2011 ci furono delle correzioni che portarono a un rialzo generalizzato del Pil dei Paesi in via di sviluppo, che nell’edizione precedente era stato sottostimato.[8]

L’OCSE utilizza invece i cambi PPP del programma congiunto con Eurostat, che sono costruiti in modo da essere comparabili in maniera continuativa e disponibili per ogni anno. In teoria, essendo queste PPP calcolate considerando solo 48 Paesi, tutti con livello di sviluppo abbastanza comparabile, i difetti di cui sopra non dovrebbero essere così forti. Invece, come visto in Fig. 2, ci sono forti differenze tra deflatori relativi e cambi PPP.

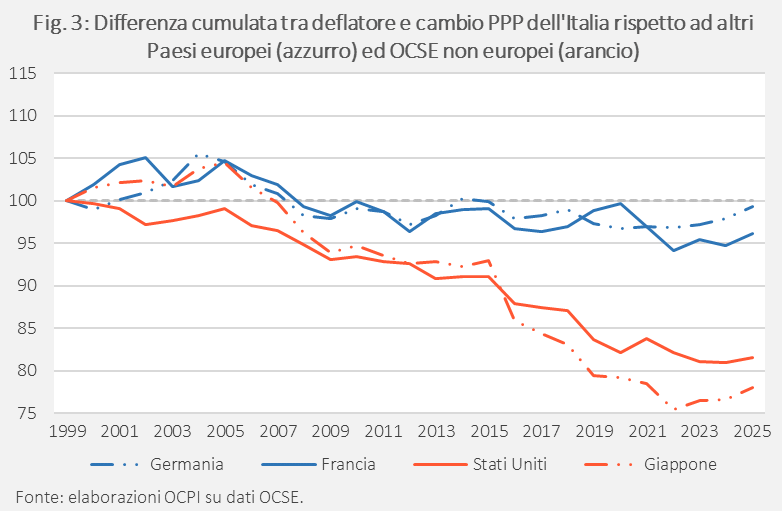

Aggiungiamo che queste differenze sono più piccole se si confrontano i Paesi europei tra di loro, e più grandi se invece si confronta un Paese europeo, curato da Eurostat, con uno extra-europeo, curato da OCSE. La Fig. 3 mostra la differenza cumulata tra il deflatore relativo con l’Italia e il cambio PPP relativo all’Italia per due Paesi europei (in azzurro), Francia e Germania, e per due OCSE non europei, USA e Giappone (in arancio). Negli europei, curati da Eurostat, la divergenza tra deflatori e cambi PPP è meno accentuata che nei Paesi OCSE non europei, curati da OCSE. Nella figura sono presenti solo 4 Paesi, ma la divergenza tra Paesi europei ed OCSE è presente anche con gli altri. Quindi, per esempio, l’inflazione in Italia relativamente alla Germania misurata in PPP è inferiore rispetto al deflatore solo del 3%. Comparando l’inflazione in Italia relativamente agli Stati Uniti, la misura PPP è inferiore rispetto al deflatore di ben 18 punti percentuali.

Secondo il documento metodologico sulle PPP di Eurostat e OCSE, le differenze tra le due istituzioni riguardano la granularità della selezione, con Eurostat che adotta una classificazione più dettagliata del Pil (258 categorie di base contro le 189 dell’OCSE), la frequenza delle indagini sui beni di investimento e sulle costruzioni (annuali o biennali per Eurostat, triennali per l'OCSE), la misurazione geografica dei prezzi (con Eurostat che li misura nelle città capitali, applicando poi fattori di aggiustamento, mentre OCSE raccoglie direttamente i prezzi medi nazionali).[9] Evidentemente, questi fattori provocano discordanze tra Paesi europei ed OCSE non europei.

È in ogni caso evidente che le serie a prezzi correnti hanno dei problemi metodologici irrisolti. Anche per questo, per i confronti nel tempo, ci sembra corretto usare le serie a prezzi costanti. Le analisi della Commissione Europea sui ritardi di competitività dell’Europa, così come quelle dei rapporti Draghi e Letta, poggiano su basi analitiche solide.

[1] Per la nostra precedente nota, vedi “L'economia europea cresce più di quella statunitense?”, 5 giugno 2026. Per la posizione di Krugman, vedi i seguenti post sulla piattaforma Substack: "Is Europe in Economic Decline?", 10 maggio 2026 e “Challenging the Narrative of European Decline: Revised”, 21 maggio 2026. Per la posizione di Aghion (e dell’economista Luis Garicano), vedi i seguenti post Substack: “The Mismeasurement of European Productivity (Revised)”, 31 maggio 2026; “European stagnation is real”, 12 maggio 2026. Ulteriori dettagli tecnici a supporto di questa tesi sono spiegati in una nota tecnica dell’economista Antonin Bergeaud.

[2] I 12 Paesi considerati sono Austria, Belgio, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lussemburgo, Paesi Bassi, Spagna, Portogallo.

[3] In particolare, l’indice dei prezzi dei Paesi europei rispetto agli USA misurato tramite PPP è sceso più rapidamente rispetto al deflatore relativo del Pil. Questo implica che le agenzie che calcolano la PPP stimino un’inflazione europea (relativa a quella americana) inferiore a quanto fatto dalle contabilità nazionali. Ciò spiega un quadro più favorevole all’Europa in caso di cambio PPP, che implica un’inflazione europea relativamente agli USA minore che nei deflatori, dove il confronto è favorevole agli Stati Uniti.

[4] Vedi Banca Mondiale, PPPs for policy making: a visual guide to using data from the ICP - Uses and limitations of PPPs.

[5] Una spiegazione più dettagliata è fornita nella nostra precedente nota, citata in nota 1.

[6] “I confronti basati sulla PPP tra Paesi profondamente diversi poggiano su deboli fondamenta teoriche ed empiriche”. Vedi Deaton A., “Price Indexes, Inequality, and the Measurement of World Poverty”, American Economic Review, Vol. 100, No. 1, marzo 2010.

[7] Naturalmente lo stesso viene fatto per gli anni successivi al 2021, non essendo ancora disponibile alcuna stima di PPP dall’ICP. Vedi questo link al sito del FMI.

[8] Si potrebbe obiettare che potrebbe essere vero il contrario, cioè che nell’edizione 2011 il Pil dei Paesi in via di sviluppo è stato sovrastimato. In un paper viene spiegato che l’edizione del 2005 stimava prezzi più alti in Africa e Asia perché prendeva a riferimento solo alcuni Paesi per interi continenti (per esempio, per l’Africa venivano effettuate rilevazioni solo su Camerun, Kenya, Senegal, Sudafrica e Zambia, estendendo i loro dati al resto del continente) e prevedeva in Paesi a basso reddito la rilevazione anche di beni di lusso di stampo occidentale. Questi problemi sono stati risolti nell’edizione 2011, dove i panieri sono stati resi più rappresentativi. Vedi Deaton A., Aten B, “Trying to Understand the PPPs in ICP 2011: Why Are the Results So Different?”, American Economic Journal: Macroeconomics, Vol. 9, No. 1, 2017.

[9] Vedi Eurostat, "Eurostat-OECD Methodological Manual on Purchasing Power Parities", Annex VI, 2024.