La pandemia innescata dal Covid ha avuto un effetto devastante sull’economia mondiale ed in particolare sul mercato del lavoro. D’altra parte, gli interventi di politica monetaria e fiscale messi in atto dalle principali economie avanzate ne hanno determinato una forte resilienza, con un rapido riassorbimento del tasso di disoccupazione (negli USA), delle ore non lavorate (in Europa) e una forte crescita dell'occupazione. Ciò che ha differenziato fortemente l’esperienza statunitense da quella europea è stato l’aumento nella prima delle dimissioni volontarie tra i lavoratori, la cosiddetta “Great Resignation”, seguito dalla crescita delle transizioni verso l’inattività. Ma il parallelo con gli Stati Uniti regge per l’Europa e, a maggior ragione, per l’Italia? Analizzando il saldo dei rapporti di lavoro, le cause di cessazione e il tasso di ricollocazione settoriale, il mercato del lavoro italiano sembrerebbe aver piuttosto sperimentato una “Great Reallocation” per cui alle dimissioni non segue l’inattività, ma principalmente una nuova posizione lavorativa presso un altro datore di lavoro. Un fenomeno del tutto normale nel 2021, come mostra la Curva di Beveridge, quando il mercato del lavoro era in forte crescita e con molte più opportunità e posti vacanti rispetto al periodo pre Covid. Tuttavia, dato il forte legame tra domanda di lavoro e ciclo economico, le recenti tensioni geo-politiche, l’aumento del prezzo dei beni energetici e le aspettative recessive per il 2023 inducono le imprese a scontare gli scenari negativi attraverso un incremento dei licenziamenti.

La nota è stata ripresa da Repubblica in questo articolo dell'11 febbraio 2023.

* * *

In questa nota si analizza il fenomeno delle dimissioni e dei licenziamenti con riferimento al mercato del lavoro italiano prima e dopo il Covid, cercando di collegare le dinamiche delle attivazioni e delle cessazioni dei rapporti di lavoro con l’andamento dell’occupazione, delle transizioni job-to-job e del tasso di ricollocazione settoriale.[1] Nell’analisi emerge che in Italia non si è verificata solo una tendenza a lasciare volontariamente il proprio posto di lavoro come negli Stati Uniti (fenomeno noto come Great Resignation), ma che alle dimissioni di massa (+3,6 milioni negli ultimi due anni) sono seguiti ampi tassi di ricollocazione in più settori economici (c.d. Great Reallocation). Infatti, mentre il tasso di inattività degli Stati Uniti è rimasto pressoché invariato, in Italia tra il 2020-21 questo si è ridotto dell’1 per cento, segno che coloro che hanno presentato le dimissioni si sono ricollocati rapidamente nel mercato del lavoro.

Il saldo dei rapporti di lavoro nell’ultimo decennio

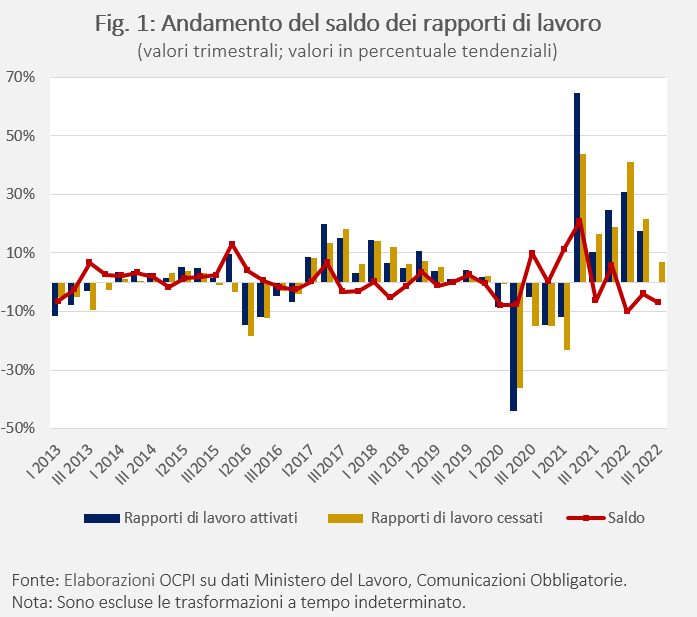

L’analisi sull’andamento del saldo tra attivazioni e cessazioni dei rapporti di lavoro deve essere contestualizzata all’interno dei vari cicli economici e delle riforme nel mercato del lavoro.[2] La crescita tendenziale del saldo dei rapporti di lavoro, tra il 2013-2022, si attesta in media intorno allo 0,7 per cento con un andamento lievemente più sostenuto di quello dell’economia che in media, nello stesso periodo, vede una crescita tendenziale del Pil attorno allo 0,5 per cento.

Quanto osservato nel 2013 e nel 2015 ne è un ulteriore esempio. Nel primo si può notare il miglioramento del saldo dei rapporti di lavoro a seguito della ripresa dalla crisi del debito sovrano, mentre il 2015 mostra l’apporto delle nuove norme in materia di sgravi contributivi sulle assunzioni a tempo indeterminato (c.d. Bonus Renzi) (Fig.1).[3]

Tuttavia, l’impatto del Covid-19 sul saldo dei rapporti di lavoro, e ciò che ne è conseguito nel biennio successivo, rappresenta qualcosa di inusuale se si guarda al recente passato.[4] Nel 2020 il saldo dei rapporti di lavoro cala al -8 per cento a causa della crisi pandemica. Ciononostante, il valore registrato non è stato tanto negativo quanto ci si sarebbe potuti aspettare. Infatti, l’impatto del lockdown sulle attivazioni (che sono diminuite del -44 per cento) è stato contenuto dalle minori cessazioni (che sono calate del -36 per cento rispetto al 2019) grazie alle CIG (Cassa integrazione guadagni) con causale COVID-19, quelle straordinarie (CIGS), quelle in deroga e dal contestuale blocco dei licenziamenti.[5]

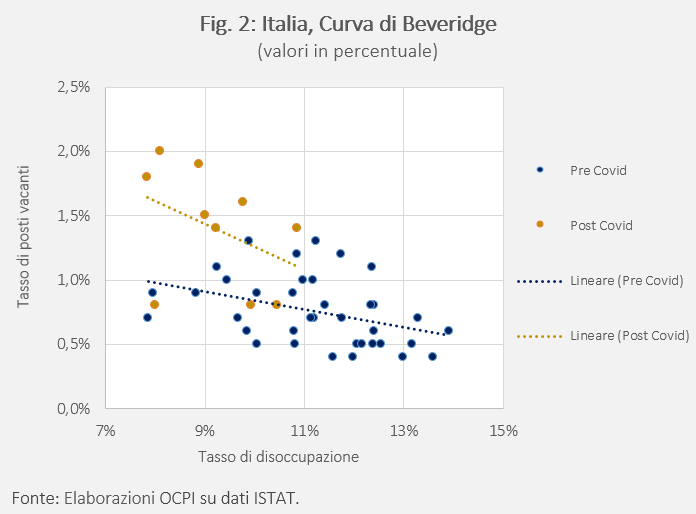

Tra il terzo trimestre 2020 e il 2021 la domanda repressa e i risparmi accumulati durante il lockdown hanno determinato un “rimbalzo” nella crescita del Pil (+7 per cento nel 2021) che si è tradotto nella creazione di nuovi posti di lavoro, generando un forte aumento delle attivazioni (+64,5 per cento nel secondo trimestre 2021) e delle cessazioni (+44 per cento). Queste ultime sono state guidate dal termine dei contratti lavorativi (il 67 per cento delle cessazioni totali) e dalle dimissioni spontanee (+86 per cento rispetto al 2020). Analizzando il fenomeno secondo la Curva di Beveridge, che descrive la relazione tra il tasso di posti vacanti e quello di disoccupazione, si può infatti notare come in Italia, nel periodo post Covid (Q2 2020-Q3 2022), la retta sia più inclinata rispetto a quella pre Covid (Q1 2011- Q1 2020) (Fig.2). La maggior ripidità della curva dipende dall’aumento significativo del mismatch tra posti vacanti e offerta di lavoro e dal parziale riassorbimento della disoccupazione grazie ad un mercato del lavoro ‘’che tira’’ (cd. tight labor market). La relazione evidenziata dalla Curva di Beveridge nell’ultimo biennio motiva anche il fenomeno delle dimissioni spontanee, del tipo job-to-job, mosse dal desiderio di migliorare la propria posizione lavorativa rimanendo nello stesso settore (questo aspetto verrà approfondito nella successiva sezione).

Nel 2022 il saldo diventa negativo (-7 per cento nella media tendenziale dei primi tre trimestri) (Fig.1). Tale valore è dovuto ad una riduzione progressiva delle attivazioni e un aumento dei licenziamenti. Infatti, se dopo il picco del 2021 le dimissioni sono rapidamente crollate e tornate ai livelli del quarto trimestre dello stesso anno (6,8 per cento), d’altra parte sono aumentati significativamente i licenziamenti (+54 per cento nella media tendenziale dei primi tre trimestri 2022). Tale incremento deriva principalmente dall’aumento dei prezzi dei beni energetici e dall’incertezza sugli scenari geopolitici legati alla guerra russo-ucraina. Inoltre, in questo scenario le imprese iniziano già a scontare le prospettive di rallentamento della crescita e di una potenziale recessione in seguito alle politiche monetarie restrittive adottate dalle banche centrali. In vista di un periodo difficile per il 2023 non ci si dovrebbe quindi stupire del saldo negativo tra attivazioni e cessazioni dato il forte legame tra questo e l’inizio di un ciclo economico negativo.[6]

Tra dimissioni job-to-job e licenziamenti

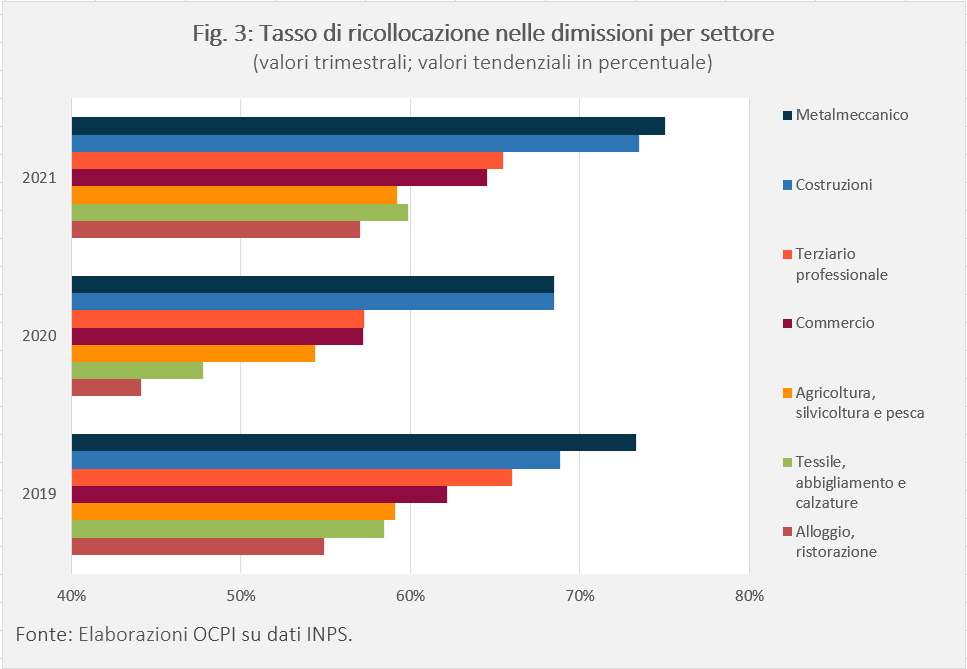

La crisi pandemica ha rappresentato un evento disruptive per il mercato del lavoro italiano rispetto agli anni precedenti (dal 2013). Come evidenziato sopra, se il 2021 ha visto un aumento elevato delle dimissioni, nel 2022 invece è prevalso il fenomeno dei licenziamenti (Fig.3).

Nel primo anno dopo il Covid, il fenomeno delle dimissioni è stato circa 4 volte maggiore (+300.824 dimissioni) rispetto a quanto accaduto negli anni 2016-2017 (+76.545 dimissioni). Questo tipo di cessazioni sono state guidate dalla ripresa del mercato post Covid e dalla transizione digitale/green, presentandosi principalmente come dimissioni del tipo job-to-job. Infatti, secondo l’ultimo rapporto INPS, nel 2021 si sono registrati elevati tassi di ricollocazione settoriale a seguito di dimissioni spontanee; ciò dimostra che ad esse spesso non è seguito uno stato di disoccupazione, ma semplicemente un'occupazione presso un altro datore di lavoro.[7] Questo farebbe quindi pensare che in Italia il fenomeno della Great Resignation abbia assunto piuttosto le caratteristiche di una Great Reallocation.

Nella Fig.4 sono riportati i tassi di ricollocazione settoriali. Nello specifico, nel metalmeccanico e nelle costruzioni oltre 7 operai su 10 si sono riversati nuovamente nel settore di appartenenza. Valori leggermente inferiori, ma comunque significativi, sono stati registrati per il terziario professionale e per il commercio (6,5 su 10). Il tasso di ricollocazione del settore alloggio-ristorazione e del tessile-calzature, più esposti al ciclo economico, sono crollati al 44-47 per cento nel 2020 per poi tornare nel 2021 ai livelli pre-pandemici (57-60 per cento). Anche il settore agricolo ha recuperato nel 2021 i livelli del 2019 (tasso di ricollocazione al 59 per cento) dopo averne registrato nel 2020 un calo più contenuto arrivando al 54 per cento.

Per quanto riguarda i licenziamenti, nonostante nel 2021 si sia provveduto alla rimozione del loro blocco (intorno a luglio-novembre), non si è assistito a dei licenziamenti di massa, ma piuttosto ad un naturale e contenuto assestamento del mercato del lavoro dopo la crisi pandemica (+361 mila licenziamenti negli ultimi due trimestri 2021). Il fenomeno dei licenziamenti sembra essersi invece concentrato nel 2022 (+577 mila nei primi tre trimestri), non per cause legate alla crisi pandemica ma per via dei rincari energetici e dell’incertezza macroeconomica futura che costringe le imprese a rivedere al ribasso il proprio fabbisogno occupazionale.

Analisi settoriale

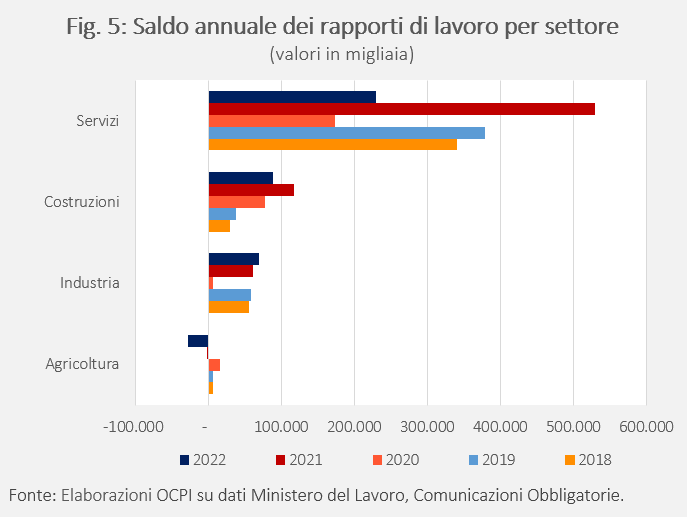

Dalla Fig.5 emerge che nel 2020 il saldo annuale dei rapporti di lavoro ha subìto un peggioramento per il settore dei servizi e dell’industria per via delle restrizioni pandemiche; al contrario, l’agricoltura e il settore delle costruzioni lo migliorano. Tuttavia, la ripresa economica del 2021 ha permesso un generale miglioramento del saldo. In particolare, il settore dei servizi ha più che recuperato i livelli pre-pandemici grazie all’aumento più deciso delle attivazioni sulle cessazioni (saldo 2021: +529 mila). Purtroppo, i miglioramenti osservati nel 2021 sono stati in parte frenati dalla crisi energetica europea e dalle prospettive di rallentamento dell’economia nel 2023.[8]

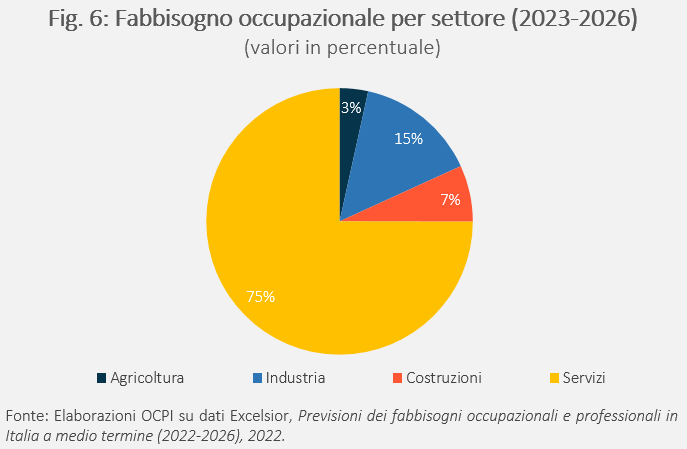

Per quanto riguarda l’incontro tra domanda e offerta, il mercato del lavoro nei prossimi anni sarà caratterizzato da una necessaria canalizzazione di quest’ultima verso quei settori dell’economia che più ne faranno richiesta. Secondo i dati di Excelsior (2022), il fabbisogno occupazionale dei principali settori nei prossimi quattro anni (2023-2026) vedrà nei servizi il maggior numero di posizioni lavorative aperte (75 per cento), seguito dall’industria (15 per cento), dalle costruzioni (7 per cento) e infine dall’agricoltura (3 per cento) (Fig.6).[9]

Nello specifico, il 31 per cento delle posizioni lavorative aperte nei servizi e il 39 per cento nelle costruzioni, sarà costituito da nuovi posti di lavoro (c.d. expansion demand) mentre la restante parte deriverà dalla sostituzione del personale (c.d. replacement demand). I settori dell’agricoltura e dell’industria risulteranno invece più sbilanciati verso la componente di sostituzione del personale in uscita (per pensionamento o mortalità), con quest’ultima che pesa rispettivamente l’86 e il 74 per cento sul totale del proprio fabbisogno occupazionale.

[1] L’analisi sulle cause di cessazione è stata articola sulla base dei dati forniti dalle Comunicazioni Obbligatorie del Ministero del Lavoro e relative al periodo 2012-2022.

[2] Il saldo dei rapporti di lavoro è dato dalla differenza tra attivazioni e cessazioni. Per attivazione si intende l’inizio di un nuovo contratto lavorativo a carattere permanente o temporaneo sottoposto a comunicazione obbligatoria da parte del datore di lavoro. La cessazione è invece il termine di un rapporto contrattuale per diversi motivi (dimissioni, licenziamenti, pensionamento, cessazioni al termine, cessazioni di attività, altro) sottoposto a comunicazione obbligatoria da parte del datore di lavoro.

[3] Il Bonus Renzi è stato introdotto dal D.D.L. Stabilità 2015, art.12. Esso prevede uno sgravio contributivo di durata triennale con un massimale di 8.060 euro annui relativamente alle assunzioni a tempo indeterminato effettuate dal 1 Gennaio al 31 dicembre 2015.

[4] È necessario tornare al tempo della crisi finanziaria del 2008 per osservare valori simili in valore assoluto, se non maggiori, nel numero di dimissioni (circa 830 mila nel quarto trimestre 2007). I dati antecedenti il 2012 sono stati desunti da un campione di dipendenti e autonomi preso dalle banche dati INPS e dal sistema informativo statistico delle Comunicazioni Obbligatorie del Ministero del Lavoro.

[5] Fonte: INPS, XX Rapporto Annuale, 2021, pag.66

[6] Per maggiori informazioni riguardo le prospettive macroeconomiche sul 2023 si veda la nostra precedente nota: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-le-previsioni-macroeconomiche-per-il-2023

[7] INPS, XXI Rapporto Annuale, 2022, pag. 58

[8] Il saldo dei rapporti di lavoro del quarto trimestre 2022 è stato calcolato usando la crescita media dello stesso nei tre anni precedenti. Le circostanze legate alla crisi energetica del 2022 consiglierebbero quindi di rivedere tale stima al ribasso.

[9] Le stime di Excelsior seguono l’assunzione di uno scenario, cosiddetto B, che prevede un rallentamento della crescita del Pil nel 2022-2023 e una ripresa nel 2024-2026.