Nel primo semestre del 2021 l’inflazione è aumentata sensibilmente sia nell’Eurozona che negli Stati Uniti. Ma le due aree stanno seguendo percorsi diversi: l’inflazione europea ha riportato il livello dei prezzi in linea con il trend pre-Covid e sta decelerando; quella americana ha portato i prezzi ben al di sopra del trend pre-crisi e non è ancora rallentata, superando le previsioni della Fed. Un’accelerazione transitoria dell’inflazione è normale nelle fasi di ripresa, soprattutto alla luce dell’impennata dei prezzi di energia e materie prime degli ultimi mesi. Tuttavia, se l’inflazione americana dovesse superare le aspettative troppo a lungo (per esempio a causa dell’eccesso di politiche macroeconomiche espansive segnalato da alcuni), allora la Fed dovrebbe irrigidire la politica monetaria. Questo potrebbe portare indirettamente a un irrigidimento della politica monetaria anche nell’Area Euro. Ciò danneggerebbe in particolare l’Italia, dove l’inflazione è più bassa che altrove e gli acquisti della BCE sono fondamentali per la sostenibilità dei conti pubblici.

La nota è stata ripresa da Repubblica in questo articolo del 17 luglio 2021.

* * *

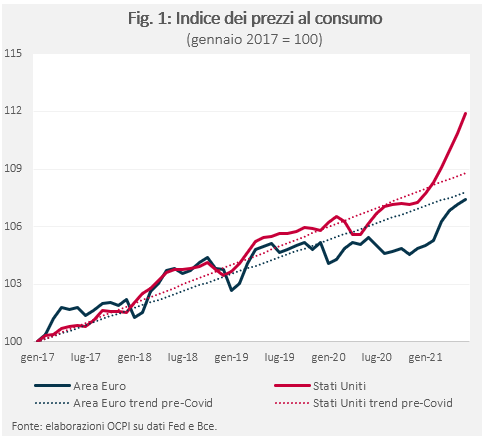

Nel primo semestre del 2021 si è verificata un’accelerazione considerevole dell’inflazione nelle economie avanzate. Tuttavia, l’accelerazione dell’inflazione non è stata uguale ovunque. Da gennaio a giugno 2021, l’incremento dell’indice dei prezzi nell’Area Euro (+2,6 per cento, +5,2 per cento se annualizzato)[1] ha semplicemente riportato i prezzi in linea con il trend pre-Covid. Negli Stati Uniti lo stesso indice è aumentato del 4,7 per cento nei sei mesi (+9,7 per cento se annualizzato), portando i prezzi sensibilmente al di sopra del trend pre-crisi (Fig. 1). Se si considerano i 3 anni precedenti per costruire il trend pre-crisi dell’inflazione, l’aumento dei prezzi americani del 2021 è molto più marcato di quello avvenuto dopo la crisi del 2007-2008, che aveva portato il livello dei prezzi solo marginalmente al di sopra del trend pre-crisi.

Le due aree stanno quindi seguendo due percorsi diversi, probabilmente a causa (i) della crisi economica meno grave negli Stati Uniti (crescita del Pil reale nel 2020 del -3,5 per cento) che nell’Area Euro (-6,5 per cento); (ii) della dimensione dello stimolo fiscale americano (aumento medio del deficit tra il 2019 e il 2020/2021 di quasi 10 punti di Pil, contro un aumento di circa 7 punti nell’Area Euro).

Nonostante le differenze, sia in Europa che negli Stati Uniti i tassi di inflazione nella prima parte del 2021 restano ben al di sopra del 2 per cento considerato “normale” dalle banche centrali. Quanto ci deve preoccupare questo aumento? In generale, se l’inflazione superasse in modo rilevante e persistente le previsioni delle banche centrali e le aspettative di famiglie e imprese, queste ultime rivedrebbero a rialzo le aspettative future, generando ulteriore inflazione.[2] Per ora questo rischio non si è materializzato, dato che mancano segnali di rialzo delle aspettative inflattive di medio e lungo periodo (ad esempio, il rendimento dei titoli di Stato americani a lunga scadenza, pur crescendo nell’ultimo anno, è rimasto basso).[3] Tuttavia, un aumento stabile del tasso di inflazione costringerebbe le banche centrali a irrigidire la politica monetaria, riducendo gli acquisti di titoli sui mercati e alzando i tassi d’interesse. Un irrigidimento della politica monetaria potrebbe danneggiare in particolare l’Italia per due motivi:

- Grazie agli acquisti della BCE e agli interessi bassi, il deficit e il debito pubblico, senza precedenti dalla Seconda guerra mondiale, sono stati eccezionalmente poco costosi in termini di interessi. In assenza di questo supporto, è verosimile che il costo del debito, già più alto in Italia che altrove, aumenti;

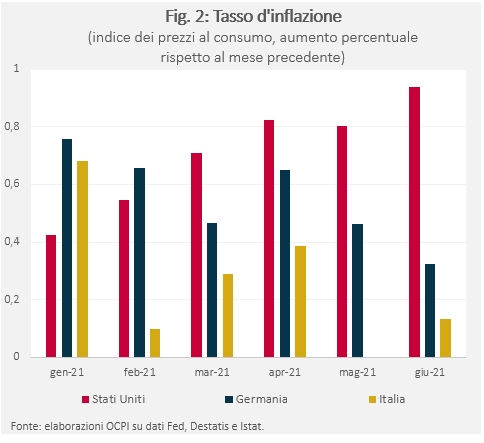

- La crisi ha colpito maggiormente l’Italia rispetto alla media dei paesi dell’Area Euro (calo del Pil reale italiano nel 2020: 8,9 per cento; media dell’Eurozona: -6,5 per cento). Di conseguenza, l’inflazione italiana è al di sotto della media dell’Area Euro, in particolare della Germania (Fig. 2). Tuttavia, poiché la Bce agisce per l’intera area, essa potrebbe dover irrigidire la politica monetaria prima di quando sarebbe ottimale per l’Italia.

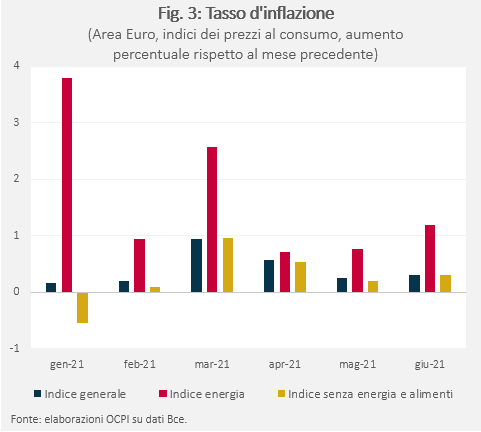

Fortunatamente, ci sono alcuni motivi per pensare che l’aumento dell’inflazione sia transitorio, anche se i rischi sono maggiori per gli Stati Uniti. Anzitutto, un’accelerazione dell’inflazione è un fenomeno normale per i periodi di ripresa. La domanda e i prezzi sono più bassi durante le recessioni e, con la ripresa della domanda, anche i prezzi tendono a tornare a livelli normali. Inoltre, quando terminano le crisi economiche possono verificarsi colli di bottiglia nell’offerta (“supply bottlenecks”) perché famiglie e imprese spendono rapidamente i risparmi cautelativi accumulati durante la recessione (“pent-up demand”). L’effetto è particolarmente evidente sui mercati internazionali per quanto riguarda i prezzi di energia e materie prime. Per esempio, nel primo semestre, l’aumento dei prezzi dell’energia è stato molto maggiore di quello degli altri beni, con aumenti mese su mese talvolta maggiori del 3 per cento (nell’Eurozona a maggio 2021 rispetto a maggio 2020, l’inflazione dei prezzi dell’energia era al +13,1 per cento). Per questo, nell’Area Euro l’indice dei prezzi che esclude energia e alimenti è cresciuto meno dell’indice generale e molto meno di quello dell’energia (Fig. 3).

Un ragionamento simile vale per le materie prime (metalli, legnami, olii, prodotti agricoli ecc.). Tra la fine del 2020 e oggi ci sono stati dei rincari impressionanti in questo ambito, dal +119 per cento della soia al +150 per cento dell’acciaio rispetto a un anno fa.[4] Quanto ci rassicurano questi fattori rispetto agli andamenti futuri dell’inflazione? Un elemento positivo è che i prezzi di alcune materie prime stanno già scendendo. Per esempio, il prezzo del legname, più che raddoppiato tra gennaio e maggio, ad oggi è già tornato ai livelli di inizio anno.[5]

Detto questo, occorre distinguere tra Area Euro e Stati Uniti. Nell’Area Euro l’inflazione degli ultimi sei mesi ha riportato il livello dei prezzi sul trend del periodo pre-crisi (Fig. 1). Da qui in poi, quindi, i prezzi potrebbero riprendere a crescere secondo il più moderato trend di lungo periodo. In effetti, a maggio e giugno l’inflazione mensile in Europa è rallentata, anche in Germania (Fig. 2). Per ora non ci sono segni di rallentamento negli Stati Uniti, nonostante i prezzi abbiano già superato il livello coerente con il trend pre-crisi. L’inflazione americana a giugno è rimasta alta, eccedendo diverse previsioni, incluse quelle della banca centrale.[6] Questo suggerisce che negli Stati Uniti l’inflazione negli ultimi mesi vada oltre quello che sarebbe giustificato da un normale “rimbalzo” post recessione, riflettendo invece politiche macroeconomiche eccessivamente espansive. Proprio per questo, alcuni economisti come Larry Summers e Olivier Blanchard, che pure hanno sostenuto negli ultimi anni la necessità di politiche fiscali più espansive rispetto al 2008, hanno notato che un deficit pubblico nel 2021 oltre il 13 per cento sia “too much of a good thing”.[7] A questo punto appare quindi difficile che negli Stati Uniti l’inflazione a fine anno si collochi al livello previsto dalla Fed (+3,4 per cento), visto che questo richiederebbe una riduzione dei prezzi nel secondo semestre.[8] Tutto questo potrebbe portare a un innalzamento dei tassi d’interesse negli Stati Uniti. Questo aumento potrebbe avere un effetto in Europa, nella misura in cui portasse a un apprezzamento del dollaro sull’euro, il che renderebbe più probabile un aumento dei tassi di interesse anche in Europa.

[1] Annualizzare il tasso di inflazione semestrale corrisponde a calcolare il tasso di inflazione a fine anno (cioè a 12 mesi) se i prezzi continuassero a crescere nella seconda metà dell’anno alla stessa velocità della prima. Il tasso annualizzato del 5,2% è quindi calcolato con la formula (1 + 2,6%)2 – 1.

[3] Per il rendimento dei Treasuries americani, vedi: https://fred.stlouisfed.org/series/DGS30.

[4] Sulle materie prime, vedi: https://osservatoriocpi.unicatt.it/ocpi-editoriali-no-sussidi-per-i-rincari-delle-materie-prime.

[6] La previsione della Fed per l’inflazione americana tra maggio e giugno era +0,5 per cento (+6,2 per cento se annualizzata); quella effettiva è stata +0,9 per cento (+11,3 per cento se annualizzata).

[7] Per l’opinione di Larry Summers, vedi: https://www.washingtonpost.com/opinions/2021/02/04/larry-summers-biden-covid-stimulus/. Per quella di Olivier Blanchard, vedi: https://twitter.com/ojblanchard1/status/1358122330329927680?s=20.

[8] Per le stime della Fed, vedi: https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20210616.htm. Anche la previsione di inflazione della BCE (1,9 per cento; vedi: https://www.ecb.europa.eu/pub/projections/html/ecb.projections202106_eurosystemstaff~7000543a66.en.html#toc8) sembra a questo punto inadeguata, ma il livello dell’inflazione resterebbe comunque ben al di sotto di quello degli Stati Uniti.