Introdotti nel 1992 al fine di intermediare la spesa privata verso servizi sanitari non inclusi nei Livelli Essenziali di Assistenza (LEA), in base alla logica multi-pilastro che si stava adottando per la previdenza, i fondi sanitari integrativi coinvolgono ormai circa un quarto della popolazione italiana ma appaiono oggi più un meccanismo di compensazione per le difficoltà di accesso al SSN che un vero strumento di “integrazione” rispetto a prestazioni escluse dai LEA. Circa due terzi dei 3,2 miliardi erogati dai fondi sanitari nel 2023 hanno remunerato infatti prestazioni che rientrano nel perimetro di quelle che dovrebbero essere garantite dal SSN. Peraltro, pur in crescita costante, i fondi intermediano ancora una porzione ridotta della spesa privata, specie a confronto con altre economie OCSE, e coprono solo marginalmente le fasce di popolazione più anziane (i pensionati) e le fasce di reddito più vulnerabili e con il maggior bisogno di cure. Considerando anche le agevolazioni fiscali di cui beneficiano, sembrerebbe necessario smettere di identificare tali fondi come “integrativi” e riconoscerne il reale ruolo nel sistema sanitario italiano.

* * *

Nelle intenzioni originali del legislatore, i fondi sanitari integrativi sono enti senza scopo di lucro istituiti al fine di finanziare prevalentemente i servizi sanitari non inclusi nei Livelli Essenziali di Assistenza definiti dallo Stato. Si dividono in due tipologie, differenti in base all’ampiezza delle prestazioni offerte: i fondi di “tipologia A”, con finalità esclusivamente integrativa rispetto all’offerta del SSN e quelli di “tipologia B”, con un’operatività più vasta che consente di farsi carico anche delle prestazioni già incluse nei LEA.[1] In particolare, per rientrare nei fondi di tipo B, è previsto l’obbligo di destinare almeno il 20% delle risorse a prestazioni integrative del SSN. Le informazioni disponibili sono pubblicate dal Ministero della Salute e riguardano i fondi che hanno richiesto l’iscrizione presso l’anagrafe ministeriale. Sebbene l’iscrizione resti facoltativa, sono previsti benefici fiscali per i fondi registrati che dimostrano i requisiti fissati dalla legge per essere censiti all’interno di una delle due tipologie.[2]

Il mercato dei fondi sanitari integrativi

Sulla base dei dati del Ministero della Salute, il numero di fondi integrativi (A e B) è cresciuto costantemente negli ultimi anni: da 276 unità censite nel 2013 se ne contano 324 nel 2023, con un’erogazione complessiva nell’anno di 3,2 miliardi di euro per 16,2 milioni di iscritti. Quasi un quarto della popolazione italiana risulta quindi iscritto a un fondo sanitario.

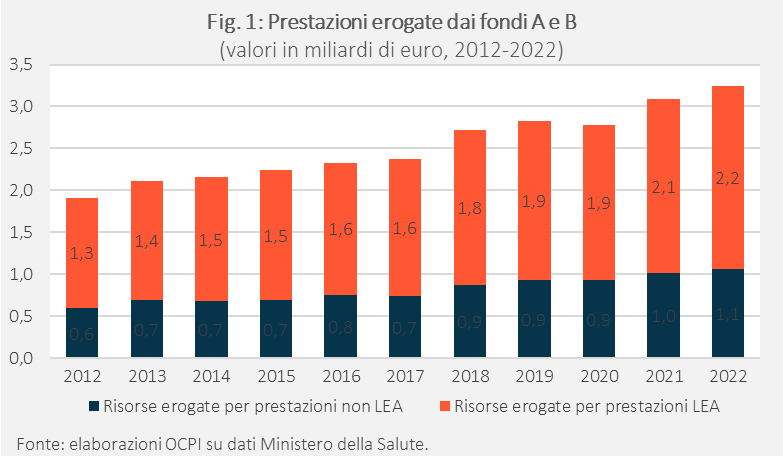

Tuttavia, nonostante questa crescita, i fondi sanitari integrativi hanno intermediato appena l’8% della spesa privata per la sanità, confermando il loro ruolo ancora relativamente marginale nel finanziamento del sistema sanitario.[3] La Fig. 1 mostra in particolare che la crescita della spesa intermediata è guidata dall’aumento delle prestazioni sostitutive (cioè sovrapponibili ai LEA). Nel 2022, i fondi di tipo A con finalità esclusivamente integrativa hanno finanziato prestazioni per appena 1,2 milioni di euro e rappresentano oggi una categoria trascurabile.

I dati anagrafici indicano che i fondi di tipo A hanno remunerato quasi esclusivamente prestazioni odontoiatriche, le uniche di fatto escluse dal perimetro dei LEA.[4] I fondi tipo B, stante la loro maggiore flessibilità di impiego, hanno indirizzato in media il 33% delle risorse verso prestazioni integrative ai LEA; di questa parte, il 67% è stato utilizzato per l’assistenza odontoiatrica.

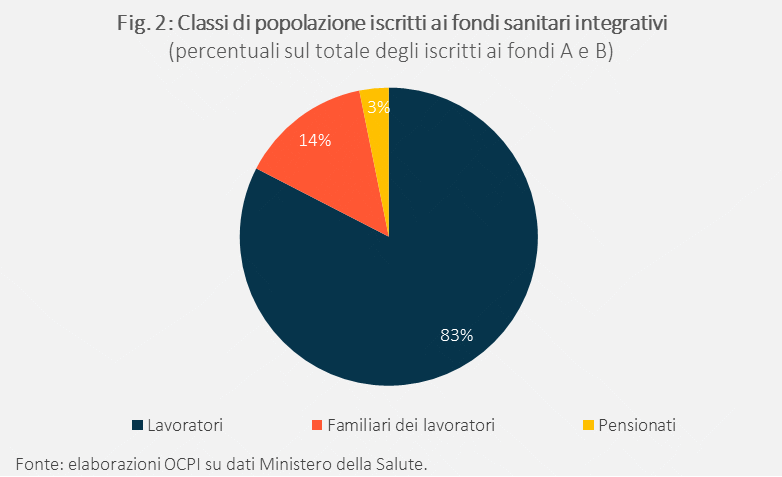

Sotto il profilo degli iscritti, si segnala la netta prevalenza dei lavoratori dipendenti e autonomi, che da 11,9 milioni nel 2020 sono passati a 13,4 nel 2022, l’83% degli iscritti (Fig. 2). Di questi, circa otto milioni sono i lavoratori dipendenti e assimilati (per esempio soci di cooperative) che fruiscono di misure di welfare aziendale. Al momento, i pensionati rappresentano appena il 3% degli iscritti, nonostante si tratti della fascia di popolazione anziana che esprime il maggior bisogno di cure. Questa fascia è però destinata a crescere in termini relativi, sia a causa dell’aumento dell’aspettativa di vita che della modesta natalità; e con essa la spesa dei fondi.[5] La letteratura economica rileva peraltro, non sorprendentemente, che lo sfavore verso le categorie che avrebbero bisogno di maggior assistenza si osserva in riferimento a tutte le forme di assicurazione sanitaria privata. Alcuni autori hanno evidenziato come all’interno dei Paesi OCSE le famiglie più ricche e istruite abbiano una maggiore probabilità di sottoscrivere un’assicurazione sanitaria.[6] Inoltre, contrariamente a ciò che si potrebbe pensare, non c’è alcuna evidenza che un’assicurazione sanitaria riduca la spesa diretta (out of pocket, OOP) del nucleo familiare assicurato.[7]

Il ruolo dei fondi integrativi rispetto al SSN

Come detto, i fondi di tipo A sono stati introdotti dal primo governo Amato nel lontano 1992 e rappresentano un tentativo di intermediare la spesa privata verso i servizi sanitari non coperti dal SSN, al fianco delle assicurazioni mediche volontarie. Un sistema della sanità privata intermediato da assicurazioni potrebbe permettere una gestione della domanda di salute dei cittadini più efficiente rispetto alla spesa OOP. Per esempio, se i fondi rendono fruibili agli iscritti controlli medici e altre prestazioni di prevenzione più rapidamente di quanto riesca a fare il sistema pubblico, ciò potrebbe contribuire a diagnosticare precocemente le malattie più gravi, con notevoli vantaggi per l’assistito e per la collettività che ne sostiene le cure. I fondi, inoltre, tramite la contrattazione con i produttori di servizi sanitari finalizzata a ottenere convenzioni competitive per gli iscritti, potrebbero indirizzare le risorse verso le strutture più produttive.[8] L’intermediazione dei fondi sanitari contribuisce inoltre all’emersione della spesa OOP sommersa poiché il rimborso delle prestazioni agli iscritti avviene dietro presentazione della documentazione di spesa.

Tuttavia, nel 2023 i fondi di tipo A, vincolati a fornire esclusivamente prestazioni extra-LEA, erano appena 13 (il 4% di tutti i fondi censiti), comprendevano meno dell’1% degli iscritti ed erogavano prestazioni per soli 1,163 milioni. La sostanziale irrilevanza della tipologia A, unita al fatto che secondo l’ultima rilevazione circa due terzi della spesa erogata da tutti i fondi era indirizzata a prestazioni LEA, è la conferma del ruolo prevalentemente “sostitutivo” rispetto alle prestazioni del SSN che hanno ormai raggiunto i fondi sanitari integrativi. Qui “sostitutivo” va inteso in termini di categorie di prestazioni che dovrebbero essere fornite dal SSN; queste prestazioni di fatto sono “aggiuntive” rispetto a quelle fornite dal SSN, perché il SSN non riesce a fornirle in tempi adeguati.

In altre parole, anche nel caso dei fondi che dovevano “integrare” le prestazioni del SSN (nel senso di offrire prestazioni che il SSN non offre, su tutte quelle odontoiatriche), si osserva la spesa privata aggiungersi a quella pubblica per acquistare le medesime prestazioni erogate dal SSN. La “sostituzione”, peraltro, avviene tramite il pagamento di contributi ai fondi integrativi che, pur considerando la loro esenzione dal reddito imponibile, si aggiungono al prelievo fiscale che alimenta anche il SSN.

Come sottolineato in una precedente nota, dal 2010 in avanti si osserva una lieve crescita dell’incidenza della spesa privata sul totale della spesa sanitaria, che passa dal 22% al 26% nel 2022.[9] Sebbene questi numeri non rappresentino al momento una modifica sostanziale, la tendenza è quella di una spesa pubblica che non riesce a tenere il passo con i bisogni sanitari della popolazione. Se il governo intendesse ripensare i compiti del SSN allora bisognerebbe farlo entro un quadro regolatorio che definisca cosa realmente può essere garantito dal pubblico e cosa è da affidare a un mercato delle assicurazioni sanitarie private che svolga una funzione davvero integrativa a quanto viene offerto dal SSN. Se, al contrario, il perimetro di quanto viene offerto dal SSN dovesse restare invariato, sembrerebbe necessario riconoscere il reale ruolo dei fondi sanitari, smettendone il ruolo “integrativo” a favore di quello che realmente svolgono già ora nel sistema sanitario italiano.

[1] I fondi di tipo A – denominati per legge “Fondi sanitari integrativi del Servizio sanitario nazionale” – sono disciplinati dall’art. 5 del decreto legislativo n. 502 del 1992. I Fondi di tipo B – comprendenti Enti, Casse e Società di Mutuo Soccorso aventi esclusivamente fine assistenziale – sono disciplinati dai Decreti Ministeriali del 31 marzo 2008 e del 29 ottobre 2009, e dal decreto del Presidente della Repubblica n. 917 del 1986 (Testo unico delle imposte sui redditi, TUIR). Per una disamina dell’evoluzione normativa vedi F. Ferroni, F. Iervolino, “Il welfare aziendale e la salute”, Rivista di Politica Economica, 1, 2024, pp. 243-267.

[2] Ai sensi dell’art. 51, comma 2, del D.P.R. n. 917 del 1986 i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore a enti o casse aventi esclusivamente fine assistenziale non concorrono a formare il reddito di lavoro e vanno in deduzione per importo massimo di 3.615,20 euro. Per beneficiare dell’agevolazione fiscale, i contributi devono essere versati a un fondo registrato presso l’anagrafe. Da qui l’incentivo fiscale all’iscrizione.

[3] La percentuale di spesa privata intermediata da fondi integrativi o assicurazioni sul totale della spesa privata in Italia si attestava al 10,8% nel 2021, circa la metà della media dei Paesi OCSE. OECD/European Commission, “Health at a Glance 2023”, Paris, OECD Publishing, 2023.

[4] Secondo il rapporto pubblicato ad aprile 2023 a cura del Consiglio Superiore di Sanità, nel 2021 le spese pubbliche odontoiatriche si attestano a circa 85 milioni di euro pari allo 0,2% della spesa sanitaria pubblica complessiva e poco più dell’1% del totale dei consumi odontoiatrici del Paese.

[5] Al riguardo si richiamano le stime della Ragioneria Generale dello Stato contenute nella relazione “Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario – 2024”, pp. 3-6 e 111-116, e la successiva “Nota di Aggiornamento” pubblicata a dicembre 2024, pp. 1-10 e 25-31. Adoperando lo scenario di previsione demografica definito dall’ISTAT, la RGS stima che l’indice di dipendenza degli anziani, misurato come rapporto percentuale tra la popolazione con almeno 65 anni di età e quella di età compresa fra i 15 e i 64 anni, crescerà dal 37,5% nel 2022 al 63,4% nel 2050. Sul lato delle spese, si stima che la spesa pubblica sanitaria per long-term care crescerà dall’1,6% del Pil nel 2022 al 2,2% nel 2050.

[6] Vedi al riguardo O. Paccagnella, V. Rebba, G. Weber, “Voluntary Private Health Insurance among the Over 50s in Europe”, Health Economics, 22(3). 2013, pp. 289-315, e M. Celidoni, V. Rebba, “Spesa sanitaria privata e assicurazioni integrative”, Rivista di Politica Economica, 1, 2024, pp. 203-241.

[7] Si nota in alcuni Paesi una correlazione positiva tra l’adesione a un’assicurazione sanitaria e la spesa out of pocket della famiglia. M. Celidoni, V. Rebba, “Spesa sanitaria privata e assicurazioni integrative”, cit., pp. 232 sgg.

[8] F. Ferroni, F. Iervolino, “Il welfare aziendale e la salute”, cit.

[9] Vedi la nostra precedente nota “Stiamo privatizzando la sanità?”, 11 ottobre 2024.