Con una crescita che dura da più di vent’anni, nel 2025 il settore del gioco d’azzardo in Italia ha raggiunto dimensioni imponenti: 165 miliardi scommessi, il 7,3% del Pil, come se ciascun italiano (maggiorenne) avesse giocato ogni giorno 7,65 euro. Una somma che vale l’85% della spesa delle famiglie italiane in alimentari e più del doppio della spesa in servizi assicurativi e finanziari. La perdita netta (puntate meno vincite) è la più alta d’Europa, sia pro capite che sul Pil. Tra le regioni d’Italia, quelle del Sud spiccano per le somme giocate e perse pro capite, ma perdono con minore frequenza rispetto alle regioni del Nord grazie ad una preferenza per i giochi di abilità online. In questo scenario, il gettito erariale prodotto dal gioco, seppur in aumento nominale, soffre di una decrescita in rapporto ai volumi di gioco, dal 19,4% nel 2006 al 6,9% nel 2025. La riduzione dipende soprattutto dallo spostamento verso il gioco online, meno tassato, più capillare e più esposto a fenomeni di elusione o illegalità. Questo assottigliamento rischia inoltre di sottrarre risorse ad uno Stato che investe poco più di 30 milioni di euro in prevenzione e cura dei disturbi legati al gioco, ovvero neanche lo 0,3% di quanto incassa tassando i giocatori, anche patologici.

* * *

Secondo il Codice penale, sono giochi d’azzardo quelli nei quali ricorre il fine di lucro e la vincita o la perdita è interamente, o quasi interamente, aleatoria.[1] L’organizzazione e l’esercizio dei giochi sono riservati allo Stato, il cui presidio è esercitato attraverso l’Agenzia delle Dogane e dei Monopoli (ADM) secondo un triplice mandato: riscuotere i tributi (le tasse sui giochi), tutelare il cittadino mediante il contrasto degli illeciti e gestire il mercato delle concessioni al gioco.[2]

Nel perimetro dei giochi pubblici con vincita in denaro, la partecipazione avviene normalmente mediante una puntata. Dal punto di vista economico, il gioco d’azzardo può quindi essere analizzato da due prospettive: come bene di consumo e come fonte di gettito per le casse dello Stato. Proprio per la sua natura monetaria, i dati sulla raccolta e sulle entrate erariali risultano particolarmente utili per studiare nel tempo la propensione al gioco e i suoi effetti fiscali. La raccolta indica l’ammontare complessivo delle puntate effettuate dai giocatori, cioè il volume lordo di gioco prima dell’erogazione delle vincite. Il gettito erariale misura invece le entrate fiscali generate dal gioco, calcolate applicando le aliquote previste a basi imponibili che variano per tipologia di gioco e che, in molti casi, coincidono col margine tra raccolta e vincite.

Il settore del gioco in Italia è imponente: nel 2025 il totale giocato ha superato i 165 miliardi di euro, pari al 7,3% del Pil; il gettito erariale è stato di 11,47 miliardi di euro, ossia l’1,72% del totale delle entrate tributarie nello stesso anno.[3] Qualche confronto aiuterà a coglierne le dimensioni. Nel 2025 le famiglie italiane hanno speso 193,7 miliardi di euro in alimentari e bevande analcoliche. La raccolta del gioco d’azzardo (le puntate dei giocatori) equivale all’85% di tale spesa;[4] inoltre, e paradossalmente, vale più del doppio della spesa delle famiglie per servizi assicurativi e finanziari. Anche considerando soltanto la perdita netta dei giocatori (puntate meno vincite), pari a 21,9 miliardi nel 2025 (lo 0,97% del Pil), l’importo è maggiore dei 19,7 miliardi erogati dall’INPS con l’Assegno unico universale a 10 milioni di figli e 6,3 milioni di nuclei familiari (lo 0,87% del Pil).[5]

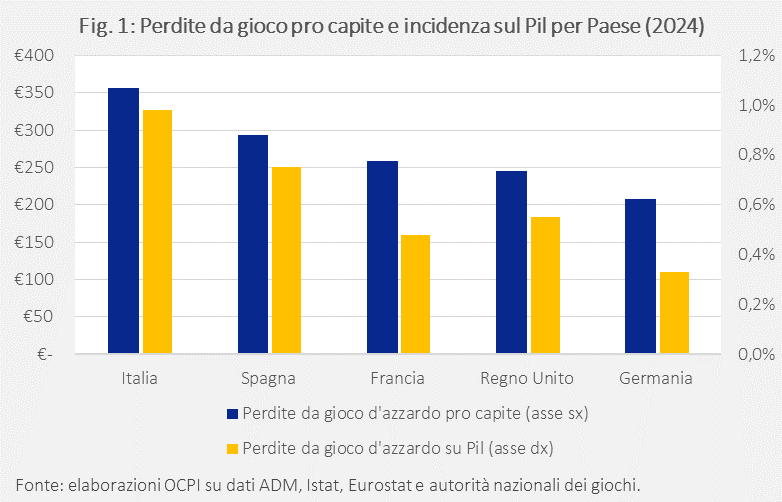

Dei 165 miliardi giocati, 143 miliardi tornano ai giocatori sotto forma di vincite: si vincono cioè, in media, solo 87 centesimi per ogni euro scommesso.[6] In Europa, l’Italia supera Spagna, Francia, Regno Unito e Germania per euro spesi e persi nel gioco legale, sia in rapporto al Pil sia alla popolazione maggiorenne (Fig. 1).[7]

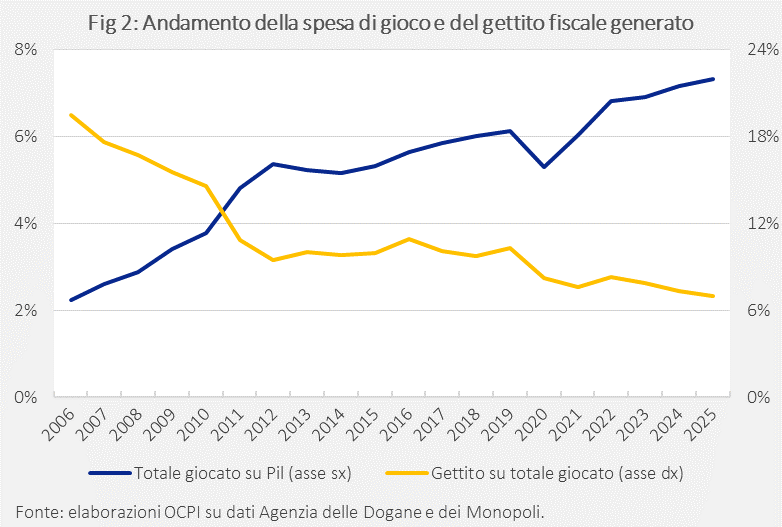

Le dimensioni del settore dei giochi pubblici in Italia appaiono ancora più ragguardevoli poiché il mercato ha raggiunto un massimo storico dopo oltre vent’anni di crescita a un ritmo superiore a quello del Pil. Nello stesso periodo, però, e in apparente contrasto con l’aumento dei volumi di gioco, il rapporto tra gettito erariale e raccolta si è fortemente ridotto, passando dal 19,4% del 2006 al 6,9% del 2025 (Fig. 2).

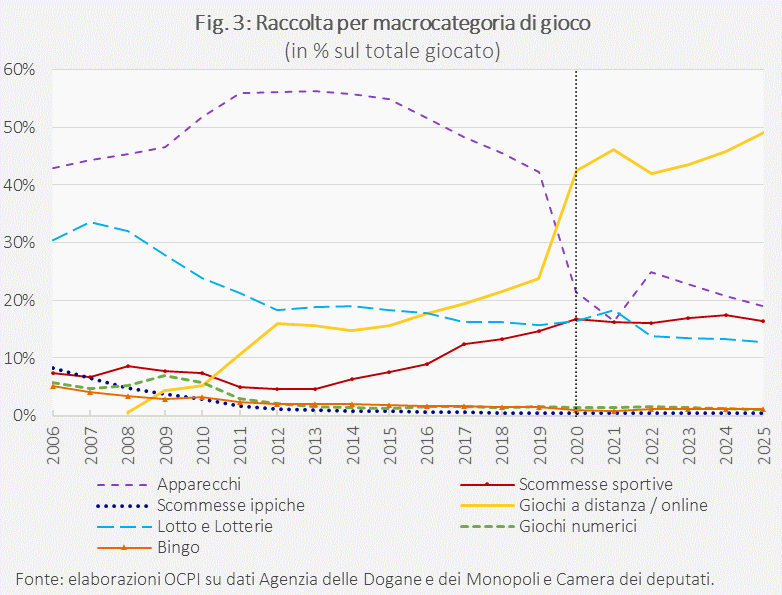

L’erosione del gettito erariale rispetto alla crescita delle somme giocate dipende soprattutto dal cambiamento nella composizione del mercato. Un primo fattore è stato il ridimensionamento del comparto degli apparecchi fisici: le AWP (Amusement with Prize, le cosiddette slot machine) e le VLT (videolotterie). Pur generando ancora metà delle entrate fiscali, nel 2025 questi apparecchi hanno rappresentato solo il 19% del denaro complessivamente giocato. La riduzione del loro utilizzo, e quindi del gettito, è poi riconducibile soprattutto all’espansione, accelerata dalla pandemia, del gioco online, distintosi per maggiore attrattività ludica e payout più elevati (Fig. 3).

La raccolta dei giochi online, in rapporto al totale, è infatti più che raddoppiata dal 2019 al 2025. Questa trasformazione riduce la resa fiscale media della raccolta per due ragioni. Primo, l’offerta illegale online è più facile da replicare e da spostare: nel 2025, l’ADM ha inibito 1.038 siti di gioco non autorizzati, con un aumento del 111% rispetto al 2023. Secondo, molti giochi online sono tassati non sulla raccolta lorda, ma sul margine, cioè sulle somme non restituite al giocatore; ciò significa che i giochi online, tipicamente ad alto payout, aumentano le entrate fiscali meno che proporzionalmente rispetto alle somme giocate.

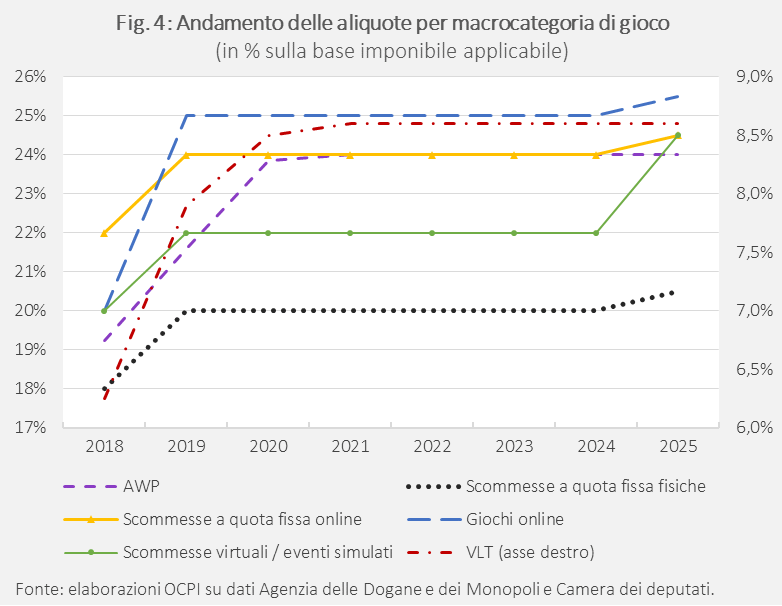

Inoltre, la riduzione percentuale del gettito si è verificata nonostante le aliquote siano addirittura aumentate per molte categorie di gioco, sul presupposto che l’aumento della tassazione sia un buon deterrente al gioco d’azzardo (Fig. 4). L’incremento della pressione fiscale – attuato in Italia principalmente tramite il Prelievo Erariale Unico (PREU) – è teorizzato sul modello della tassa pigouviana, tesa a ridurre il consumo di beni socialmente dannosi internalizzandone i costi sociali, che, nel caso del gioco, sono costi finanziari (perdite nette, indebitamento, sottrazione ai consumi essenziali), sanitari (disturbo da gioco e comorbidità) e legati alla criminalità (furti, frodi e riciclaggio).[8] I limiti di efficacia della tassazione nel contenere il fenomeno sono dovuti principalmente alla rigidità della domanda, data la natura patologica dell’attività, e alle manovre adottate dai concessionari per trasferire i maggiori costi sui giocatori, sebbene non direttamente.

Questo secondo meccanismo consiste nel ridurre il payout, ossia la quota di ogni euro giocato restituita ai giocatori sotto forma di vincite o montepremi. Il giocatore continua a pagare, per esempio, un euro per la singola giocata, ma ne recupera in media una frazione più bassa: se l’aliquota imposta dallo Stato su 100 euro puntati passa dal 10% al 15% e il payout deciso dall’impresa scende dal 70% al 65%, lo Stato incassa 15 anziché 10, ma il margine del concessionario resta fermo a 20 e le vincite attese del giocatore passano da 70 a 65 euro.[9] Semplicemente, le concessionarie sterilizzano l’effetto ideale della tassazione, pagando le aliquote più alte tramite un contestuale abbassamento del rendimento atteso delle scommesse, che non è tipicamente visibile al giocatore: ciò non comporta un rincaro del prezzo d’ingresso del gioco e, dunque, non lo disincentiva.

Differenze regionali nella propensione al gioco

Nel 2025, in Italia, sono stati spesi in media 7,65 euro al giorno per persona in gioco d’azzardo, considerando solo la popolazione residente di età superiore a 18 anni; al netto delle vincite, le perdite sono pari a 1,02 euro al giorno per persona.[10] Esiste un gradiente regionale (Nord, Centro e Sud) nella propensione al gioco: sul valore annuo del 2025, a fronte di una media italiana di 2.792 euro, sono stati spesi 3.862 euro pro capite in Campania, 3.550 in Abruzzo e 3.290 in Sicilia; le regioni con la minore propensione al gioco sono il Trentino-Alto Adige (1.786 euro), la Valle d’Aosta (1.868 euro) e il Veneto (1.927 euro).

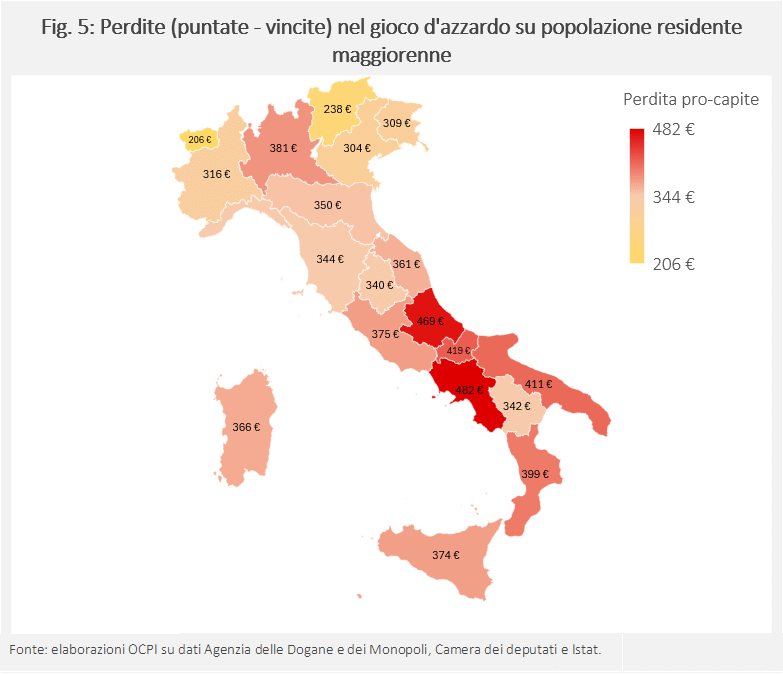

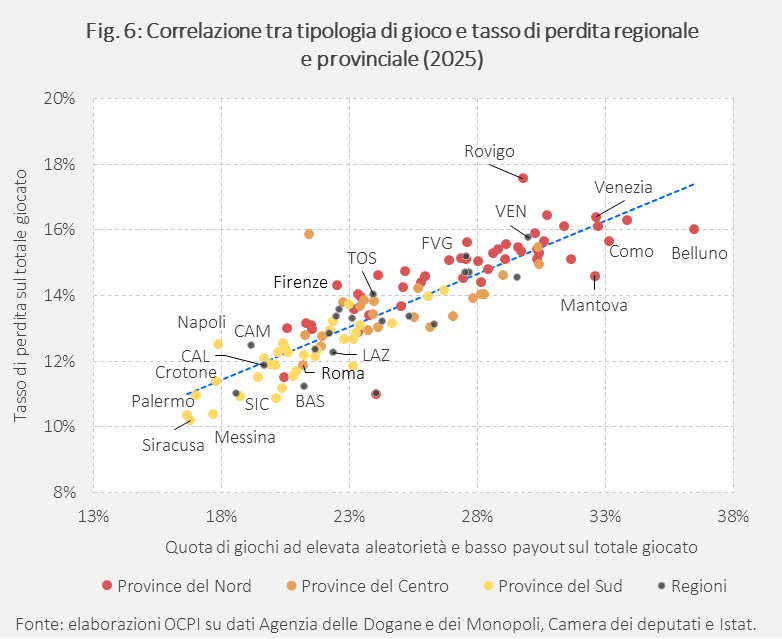

Le differenze regionali nei consumi si riflettono in differenze nelle perdite nette da gioco d’azzardo.[11] Dividendo le perdite totali per la platea di potenziali giocatori, ossia i residenti maggiorenni, il Sud registra perdite nominali superiori rispetto al Centro e al Nord. Ad esempio, è come se ogni maggiorenne in Campania avesse perso 482 euro per gioco d’azzardo nel 2025: in Italia la media è di 371 euro (Fig. 5). Seppur la perdita pro capite risulti maggiore nelle regioni del Sud in valore assoluto, emerge che il tasso di perdita (perdita per ogni euro scommesso) è in realtà inferiore. Risulta, infatti, che al Sud vi è una spiccata predilezione per i giochi di abilità online, caratterizzati da bassa aleatorietà e payout più elevati, superiore dell’80% rispetto al Nord, in cui prevale l’uso di slot machine, bingo e lotterie, che implicano più aleatorietà che abilità. Lo stesso fenomeno è supportato a livello provinciale.[12] I giocatori del Sud, con un effetto molto evidente nelle province siciliane, giocando principalmente a giochi online e di abilità, riducono l’aleatorietà e aumentano il payout: continuano a perdere, ma meno dei giocatori del Centro e del Nord (Fig. 6).[13] Non sarebbe un problema se non fosse che le province che giocano di più, le più povere e fragili, producono, in proporzione, meno gettito per lo Stato.

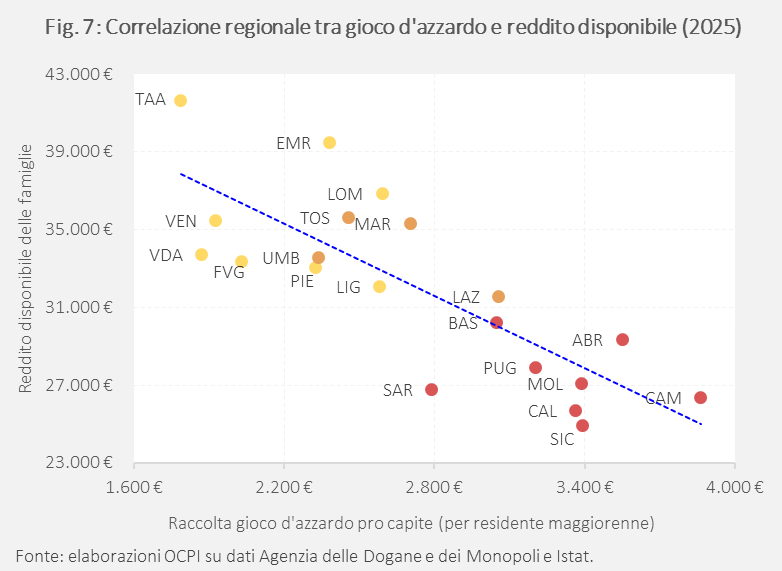

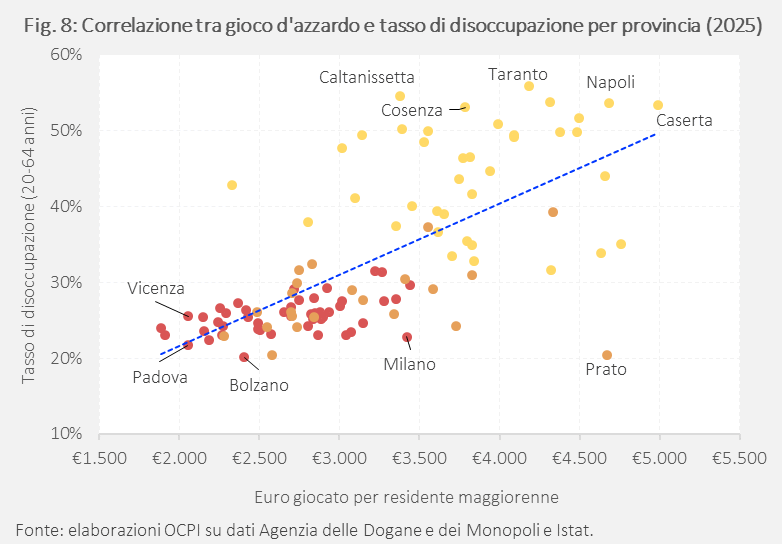

I determinanti istituzionali del gioco d’azzardo sono due: la lotta al crimine organizzato e l’enorme redditività del settore. I determinanti individuali, invece, sono legati alla condizione socioeconomica dell’individuo — reddito, istruzione, occupazione e influenze sociali — e, in particolare, alle sue deprivazioni materiali. La cultura del gioco e della superstizione, pur non costituendone cause primarie, agiscono nel modo in cui una società interpreta la deprivazione e cerca di trasformarla in mobilità sociale.[14] La problematicità del legame tra questa condizione e il gioco d’azzardo è triplice: primo, perché esiste una correlazione negativa tra quanto si gioca (e quanto si perde) e il reddito disponibile, con la conseguenza che chi meno guadagna, in media, spende di più in scommesse, con effetti talvolta sostitutivi sui consumi essenziali (Fig. 7).[15] In secondo luogo, a causa del legame inverso tra reddito e inclinazione al gioco, la tassazione come disincentivo diventa uno strumento regressivo che colpisce le categorie più fragili e povere. Infine, il gioco, già di per sé più comune tra i disoccupati per motivi di escapismo e arricchimento,[16] tende ad avere effetti di sostituzione anche sull’attività lavorativa, peggiorando le opportunità professionali di chi ne è esposto e ne è dipendente. Coerentemente, i dati provinciali italiani fanno emergere una correlazione positiva tra gioco d’azzardo e disoccupazione (Fig. 8).[17]

Esiste però una tesi secondo cui il gioco legale può fungere da forma di prelievo indiretto laddove i redditi e i risparmi avrebbero maggiori probabilità di essere spesi in attività fiscalmente non tracciate a causa degli alti tassi d’evasione.[18] Questo supporta la legalizzazione del gioco e il monopolio statale.

Gioco d’azzardo e bilancio statale

Nel 2025, il gettito derivante dai giochi ha rappresentato quasi il 2% su un totale di 622,1 miliardi di entrate tributarie erariali dello Stato.[19] Inoltre, lo Stato incassa anche erogando concessioni per il gioco. Nel 2025 la gara per il gioco online ha prodotto un gettito una tantum di 364 milioni, derivante da 52 concessioni da 7 milioni ciascuna. Eppure, rispetto agli 11,47 miliardi incassati, lo Stato riserva solo lo 0,3% per prevenzione, cura e riabilitazione del disturbo da gioco d’azzardo. Con l’assetto normativo vigente nel 2025, il Fondo per le dipendenze patologiche ammonta a 94 milioni annui; la quota vincolata ai piani regionali per il solo disturbo da gioco d’azzardo è di 32,2 milioni.[20] Le risorse specificamente vincolate a contrastare i danni sanitari del gioco risultano quindi molto inferiori rispetto alle entrate generate dal settore, soprattutto alla luce del crescente trasferimento dei giocatori verso i canali online, meno studiati e più pervasivi. Nel 2025, i giochi a distanza, pur essendo il 60% del totale giocato, hanno contribuito a meno del 13% dell’erario. Il motivo sta nella base imponibile, che nel gioco online non corrisponde alla raccolta, bensì alla differenza tra quanto giocato e quanto vinto dai giocatori. Essendo però il payout molto elevato nei giochi a distanza, nell’ordine del 90%, il margine su cui lo Stato estrae gettito è estremamente esiguo. Nei giochi fisici, invece, si tassa la raccolta. Da qui deriva il progressivo assottigliamento della quota di gettito generata dal gioco, destinato a proseguire finché non verrà ampliata la base imponibile o aumentate le aliquote sul gioco online.

Lo Stato sembra dunque trovarsi in una situazione di conflitto d’interessi. Da una parte ha interesse a incanalare entro circuiti legali una domanda di gioco che, se lasciata senza sbocchi regolati, alimenterebbe mercati illeciti e offshore; così facendo, garantisce al tempo stesso una fonte consistente di gettito e sottrae spazio alla criminalità organizzata. D’altra parte, ha il dovere di contenere la diffusione dei disturbi da gioco e i costi sociali che ne derivano, con la difficoltà aggiuntiva che la componente più problematica del fenomeno è anche la più redditizia per i conti pubblici.

Il conflitto d’interessi che caratterizza l’intervento pubblico nel settore del gioco d’azzardo non può essere eliminato, ma può essere gestito subordinando la produzione di gettito alle priorità di salute pubblica, ai rischi sociali e sanitari, sia nella definizione delle regole di mercato che nelle valutazioni delle politiche adottate, quand’anche ciò riduca le entrate erariali nel breve periodo.

[1] Codice penale, art. 721, “Elementi essenziali del giuoco d’azzardo. Case da giuoco”.

[3] Il numero sul gettito non è comprensivo del gettito fiscale derivante dalle imposte generali pagate dalle imprese della filiera, quali l’IRES e l’IRAP. Il valore percentuale sarebbe verosimilmente superiore.

[4] Fonte: Istat, Pil e indebitamento delle AP – Anni 2023-2025, allegato statistico, Tavv. 1-2, tavola “Consumi delle famiglie sul territorio economico – Valori a prezzi correnti”, marzo 2026.

[5] Fonte: INPS, Assegno Unico Universale.

[6] Ministero dell’economia e delle finanze. (2026). Relazione sul settore dei giochi pubblici (Anno 2025) (Doc. CCXLVI, n. 1).

[7] I dati sul confronto europeo, per motivi di standardizzazione e comparabilità, si riferiscono al 2024.

[8] Sulla misurazione economica dei costi sociali e criminali associati al gioco, si veda Grinols and Mustard (2006), Casinos, Crime, and Community Costs, The Review of Economics and Statistics, 88(1), 28–45.

[9] Per un approfondimento sull’elasticità del gioco d’azzardo alla tassazione, si veda la nostra precedente nota “Ma le tasse sul gioco d’azzardo funzionano davvero?”, 11 marzo 2019.

[10] Questo valore pro capite si ridurrebbe ove il denominatore fosse incrementato della popolazione di giocatori minorenni, dei turisti e dei non residenti stranieri.

[11] Il totale raccolto si definisce come l’ammontare delle somme materialmente introdotte nell’apparecchio, sia esso fisico o telematico.

[12] Una parte della spiegazione sta nel lavoro che manca. Al Sud e nelle Isole la disoccupazione dei maschi tra i 20 e i 34 anni, ovvero la fascia più esposta al gioco online, è pari al 19,1%, contro il 5,9% del Nord (vedi Istat, Giovani e mercato del lavoro, anno 2024). A conferma di ciò, i conti di gioco intestati a uomini tra i 18 e i 34 anni sono 6,95 milioni, contro 1,48 milioni femminili: il 48% al Sud e nelle Isole, il 33% al Nord, il 19% al Centro.

[13] L'asse x misura la quota del totale giocato in ciascuna provincia che finisce nei giochi ad elevata perdita, che coincidono con i giochi ad elevata aleatorietà e basso payout: AWP, VLT, Bingo, Lotto e Lotterie. Ad esempio, un valore del 16,6% a Palermo significa che su 100 euro, 16,6 euro vengono puntati in quella categoria di giochi. I giochi a bassa aleatorietà, coincidenti con quelli a minore perdita sul totale giocato, sono quelli di abilità online e le scommesse sportive.

[14] Beckert and Lutter (2013), Why the Poor Play the Lottery: Sociological Approaches to Explaining Class-Based Lottery Play, Sociology, 47(6), 1152–1170.

[15] Per un’analisi economica degli effetti delle lotterie sui consumi delle famiglie, si veda Kearney (2005), che mostra come la spesa in lotterie tenda a sostituire altri consumi, con effetti più rilevanti sui nuclei a basso reddito.

[16] Hagfors, Vuorinen, Savolainen, and Oksanen (2023), A Longitudinal Study of Gambling Motives, Problem Gambling and Need Frustration, Addictive Behaviors, 144, Article 107733.

[17] Langham, Thorne, Browne, Donaldson, Rose, and Rockloff (2016), Understanding Gambling Related Harm: A Proposed Definition, Conceptual Framework, and Taxonomy of Harms, BMC Public Health, 16, Article 80.

[18] Clotfelter and Cook (1987), Implicit Taxation in Lottery Finance, National Tax Journal, 40(4), 533–546.

[20] Legge 30 dicembre 2024, n. 207 (Legge di Bilancio 2025), Art. 1, commi 367-370.