Abbattere il debito con un'imposta patrimoniale?

Alcuni propongono di risolvere il problema del debito pubblico con un’imposta straordinaria sui patrimoni

di Carlo Valdes e Edoardo Frattola

11 marzo 2019

L’attuale governo ha aumentato a più riprese la tassazione sul gioco d’azzardo. Queste misure trovano un certo consenso presso l’opinione pubblica perché si pensa che abbiano l’effetto di scoraggiare la piaga del gioco d’azzardo. In realtà, non ci sono evidenze che confermano che l’aumento dell’imposizione fiscale sia uno strumento efficace di contrasto al gioco d’azzardo. Inoltre, sebbene nella dialettica politica sembri che gli aumenti di tassazione colpiscano principalmente le imprese del settore, alcune modalità di aumento dell’imposizione fiscale gravano principalmente sui giocatori, i quali spesso non rinunciano al gioco perché condizionati da una dipendenza patologica.

* * *

Nel dibattito pubblico prevale la convinzione secondo cui un aumento dell’imposizione fiscale nel settore dei giochi sarebbe uno strumento efficace per contrastare la crescita del gioco d’azzardo. Questa convinzione, oltre alla necessità di reperire risorse finanziarie, ha indotto il governo a disporre aumenti delle imposte sul settore dei giochi all’interno di tre provvedimenti: il Decreto Dignità, la Legge di Bilancio e il Decreto su Reddito di Cittadinanza e Quota 100.[1]

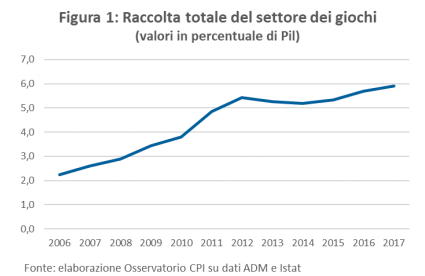

In realtà, non c’è una chiara evidenza empirica che la tassazione sia stata in Italia uno strumento efficace per contrastare il gioco. Per arrivare a questa conclusione si può guardare l’andamento dell’ammontare giocato (chiamato convenzionalmente “raccolta” nel gergo del settore) che, nel caso specifico del gioco d’azzardo, è un indice dei volumi giocati perché il prezzo della giocata unitaria non aumenta all’aumentare della tassazione. I dati degli ultimi anni (Figura 1), che pure sono stati caratterizzati da forti aumenti di imposte disposti dai governi precedenti, mostrano che la raccolta totale del settore giochi, inclusiva dei giochi on line legali e rapportata al Pil, è aumentata in modo pressoché continuo dal 2006 ad oggi, nonostante le numerose misure di aggravio fiscale introdotte dal legislatore. Una lieve diminuzione si è registrata nel 2013 e nel 2014, ma è inverosimile che il calo possa essere collegato agli aumenti fiscali sulle varie tipologie di giochi perché il totale giocato è tornato a crescere nel 2015 e nel 2016, sebbene non siano intervenute riduzioni di imposta su nessun gioco. Sulla base di questi dati, non c’è dunque evidenza del fatto che gli aumenti di tassazione possano essere considerati strumenti efficaci per contrastare il gioco d’azzardo.

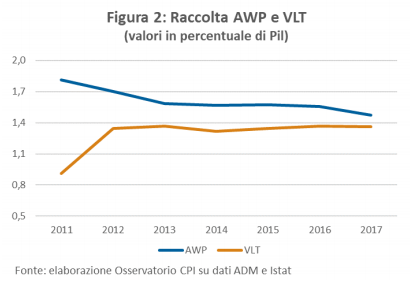

Guardando le cose più da vicino, gli aumenti di tassazione degli anni passati hanno riguardato principalmente le AWP (Amusement with prize, cioè le comuni slot machine presenti nei bar e nei tabacchini) e le VLT (Videolottery, apparecchi più avanzati delle AWP presenti nelle sale giochi e nelle sale bingo). Le somme giocate in questi apparecchi costituiscono una parte importante di tutta la raccolta del settore: solo in AWP e VLT nel 2017 (ultimi dati disponibili) sono stati giocati ben 48,6 miliardi di euro, un dato che rappresenta il 48 per cento della raccolta totale del settore e che garantisce il 57 per cento del gettito complessivo. Sulla raccolta di questi apparecchi, i concessionari sono soggetti al pagamento del PREU (Prelievo Erariale Unico), imposta il cui ammontare è determinato da un’aliquota specifica per ogni gioco.

Consideriamo gli aumenti di tassazione intervenuti negli ultimi anni. Tra il 2012 e il 2015, la tassazione è aumentata gradualmente.

Non sembra, quindi, che gli incrementi di imposizione fiscale possano aver determinato una riduzione della raccolta dei singoli giochi in questione.

Consideriamo ora gli effetti del drastico aumento della tassazione introdotto con la Legge di Bilancio 2016, anche in questo caso considerando separatamente AWP e VLT:

Questi dati confermano che l’aumento dell’imposizione fiscale sui giochi non ha necessariamente l’effetto di diminuire la raccolta. E il fatto che non sia stata registrata una drastica caduta delle somme giocate in AWP e VLT, nonostante gli importanti aumenti di tassazione, dimostra come la reazione dei giocatori all’aumento dell’imposizione fiscale (e all’abbassamento dei payout) sia contenuta. Non si può quindi concludere che gli aumenti di tassazione siano uno strumento efficace per contrastare il gioco d’azzardo.

In che modo gli aumenti colpiscono i giocatori?

Gli aumenti di imposizione fiscale sul gioco d’azzardo trovano largo consenso presso l’opinione pubblica anche perché si pensa che gravino sulle aziende del settore. In realtà, nella maggior parte dei casi questi aumenti gravano sui giocatori, alcuni dei quali sono giocatori problematici o affetti da ludopatia.[7]

Per capire meglio in che modo gli interventi possano gravare sui giocatori, è innanzitutto necessario chiarire che, per aumentare le entrate tributarie, il legislatore può scegliere di intervenire su tre tipi di base imponibile: (i) la raccolta, (ii) il margine lordo del concessionario (cioè la differenza tra raccolta e vincite), (iii) le vincite.[8] A seconda della scelta fatta, diverse sono le modalità con cui l’aumento di imposizione fiscale grava sui giocatori. È utile concentrarsi principalmente sulle imposte sulla raccolta su cui, sia con i provvedimenti precedenti che con quelli del governo attuale, sono stati realizzati gli interventi più corposi in termini di maggiore gettito fiscale (chiarimenti dettagliati sul funzionamento di imposte sul margine lordo e sulle vincite sono disponibili in Appendice).

L’aumento delle aliquote delle imposte sulla raccolta, che attualmente riguardano un largo numero di giochi (tra cui AWP e VLT), grava sul giocatore solo se è accompagnato da una diminuzione del payout. In questo modo, sebbene il pagamento del maggiore carico fiscale spetti al concessionario, quest’ultimo può scaricare l’aumento sui giocatori, riducendo il montepremi e trattenendo per sé somme utili a pagare le maggiori imposte dovute.

Per chiarire questo punto facciamo un esempio. Immaginiamo inizialmente che (i) la raccolta sia pari a 100 milioni, (ii) il payout di mercato coincida con quello minimo (come nel caso delle AWP) e sia pari al 70 per cento e (iii) l’aliquota fiscale sia del 10 per cento. In questo caso, i giocatori giocano 100 milioni e ricevono in premio 70 milioni, lo Stato riceve 10 milioni e il concessionario i restanti 20 milioni. All’aumentare dell’aliquota dal 10 al 15 per cento, i giocatori ricevono ancora 70 milioni, mentre il gettito fiscale aumenta a 15 milioni e i guadagni del concessionario diminuiscono a 15 milioni. Trattato in questo modo, quindi, l’aumento dell’imposta è interamente sopportato dal concessionario. Tuttavia, per compensare quest’ultimo della perdita subita il legislatore potrebbe decidere di diminuire il payout del gioco dal 70 al 65 per cento. In questa ipotesi, i giocatori giocano 100 milioni, ma ne ricevono 65 sotto forma di montepremi (non più 70), lo Stato riceve ancora 15 milioni e il concessionario riceve nuovamente 20 milioni. Nel caso delle imposte sulla raccolta, quindi, è sufficiente che il legislatore accompagni l’aumento dell’aliquota fiscale con una diminuzione del payout per far sì che l’aumento di imposizione fiscale sia a carico del giocatore oltre che del concessionario. Chiaramente, se il payout di mercato iniziale fosse superiore al payout minimo fissato per legge, il concessionario potrebbe scaricare sul giocatore parte dell’aumento dell’aliquota anche senza interventi diretti sul payout minimo da parte del legislatore.

Gli aumenti decisi dal governo

Con i recenti provvedimenti del governo (Decreto Dignità, Legge di Bilancio e Decreto su Reddito di Cittadinanza e Quota 100) le aliquote del PREU sono state aumentate dal 19 al 21,25 per cento per le AWP e dal 6 al 7,5 per cento per le VLT e il payout minimo di legge è stato ridotto dal 70 al 68 per cento per le AWP e dall’85 all’84 per cento per le VLT.[9]

Si può notare che, come nel caso della Legge di Bilancio 2016, gli aumenti di aliquota fiscale (rispettivamente del 2,25 e dell’1,5 per cento) sono stati in buona parte compensati da riduzioni del payout (rispettivamente del 2 e dell’1 per cento). Ciò fa sì che le maggiori imposte introdotte dal governo su AWP e VLT gravino principalmente sui giocatori e solo in misura minore sui concessionari. Questo costo a carico dei consumatori è molto elevato: stando ai calcoli del governo, il gettito atteso dall’aumento delle imposte sulla raccolta è di un miliardo all’anno per il prossimo triennio (1.005 milioni nel 2019, 1.087 milioni nel 2020 e 1.120 milioni nel 2021).[10]

In questo caso più che in altri, questo aspetto merita attenzione perché è su questo tipo di giochi che si registra il maggior grado di dipendenza patologica dei giocatori. Un recente studio dell’Istituto Superiore di Sanità ha mostrato come “il comportamento problematico di gioco si associa all’uso di Slot e Videolottery. […] La percentuale dei giocatori problematici che giocano alle slot-machine (51,9%), alle Videolottery (33,6%) e alle scommesse virtuali (11,7%) è nettamente superiore rispetto alle percentuali osservate nel gruppo di giocatori sociali” (ossia ai giocatori non problematici).[11]

Oltre all’aumento delle aliquote delle imposte sulla raccolta, il governo è intervenuto in misura minore anche sugli altri due tipi di imposta.

Nel caso delle imposte sul margine lordo (calcolate sulla differenza tra raccolta e vincite e attualmente applicate a scommesse e giochi online), sono state aumentate le aliquote dell’Imposta Unica sui Giochi, che è la principale forma di tassazione sul margine lordo. La portata di questo intervento è piuttosto contenuta, garantendo un maggiore gettito per 80 milioni di euro annui per il prossimo triennio. Verosimilmente, anche questo intervento potrebbe essere a carico dei consumatori nel caso in cui i concessionari rispondessero all’aumento delle aliquote con ribassi dei payout.

Nel caso delle imposte sulle vincite, l’aliquota viene applicata direttamente sui montepremi ed è interamente a carico dei giocatori. Il governo è intervenuto su questo tipo di imposta con il Decreto su Reddito di Cittadinanza e Quota 100, aumentando l’aliquota fiscale sulle vincite del gioco 10&Lotto dall’8 all’11 per cento a partire da luglio 2019. Sebbene anche in questo caso il maggiore gettito atteso sia ridotto (66 milioni nel 2019, 131 milioni nel 2020 e 131 milioni nel 2021), il maggior carico fiscale sarà interamente a carico dei giocatori.

Conclusioni

In conclusione, non vi è evidenza che l’aumento delle tasse sui giochi sia un deterrente efficace per contenere il fenomeno del gioco d’azzardo. Ma l’aspetto più critico è che una buona parte dei provvedimenti presi da questo governo (così come dai precedenti) finirà per gravare sui giocatori, molti dei quali non ridurranno la loro propensione al gioco perché affetti da forme gravi di dipendenza. Detto ciò, il gettito atteso di questi provvedimenti è di oltre un miliardo all’anno per il prossimo triennio e la maggiore tassazione del gioco d’azzardo costituisce un’importante fonte di finanziamento per il governo. Sebbene, quindi, altri interventi di natura non fiscale sembrino genuinamente orientati al contrasto al gioco d’azzardo (come l’installazione di tagliandi con avvertenze sui rischi connessi al gioco, o il divieto di qualsiasi forma di pubblicità), questi aumenti di tassazione sembrano essere attuati soprattutto per far fronte ad esigenze di finanza pubblica.

APPENDICE

Nel testo si è discusso di come si distribuisce il carico dell’imposta fra aziende e giocatori nel caso in cui il tributo sia commisurato alla raccolta. Nel seguito, consideriamo il caso di un’imposta commisurata al margine lordo oppure alle vincite.

Imposta sul margine lordo

Per l’imposta sul margine lordo, il legislatore può decidere se aumentare l’aliquota fiscale o se diminuire il payout minimo (a patto che il payout di mercato coincida con quello minimo fissato per legge). Per capire meglio, facciamo un esempio. Immaginiamo che (i) la raccolta sia pari a 100 milioni, (ii) il payout sia pari al 70 per cento e che (iii) l’aliquota sia del 10 per cento. In questo caso, i giocatori ricevono 70 milioni, lo Stato riceve 3 milioni (pari al 10 per cento della differenza tra la raccolta (100) e il montepremi (70)) e il concessionario riceve i restanti 27 milioni. Nell’ipotesi in cui si voglia aumentare il gettito aumentando l’aliquota fiscale dal 10 al 15 per cento, i giocatori ricevono ancora 70 milioni sotto forma di montepremi, lo Stato riceve 4,5 milioni e al concessionario spettano i restanti 25,5 milioni. In questa ipotesi, quindi, l’aumento dell’imposta grava interamente sui concessionari. Tuttavia, se il payout di mercato è superiore a quello minimo previsto dalla legge, il concessionario può ridurre il payout (fino al limite consentito dalla legge) per scaricare il maggiore carico fiscale sul giocatore.

Alternativamente, un incremento di gettito può essere ottenuto direttamente tramite la riduzione del payout, sia che questa avvenga per iniziativa del concessionario (nei casi in cui il payout di mercato è superiore al payout minimo), sia per iniziativa del legislatore (nei casi in cui il payout di mercato tenda ad assumere il valore minimo definito per legge). Riprendendo l’esempio, immaginiamo che l’aliquota rimanga immutata al 10 per cento e che il payout venga ridotto dal 70 al 65 per cento. In questo caso, il guadagno dei giocatori si riduce a 65 milioni, lo Stato incassa 3,5 milioni e il concessionario riceve i restanti 31,5 milioni.

Imposta sulle vincite

Nel caso dell’imposta sulle vincite, la base imponibile su cui viene applicata l’aliquota fiscale è il montepremi. Un aumento del gettito fiscale può essere ottenuto aumentando l’aliquota dell’imposta sulla vincita o aumentando il payout minimo (assumendo che il payout sia pari al livello minimo fissato per legge). Partiamo dal primo caso. Riprendendo l’esempio precedente (raccolta pari a 100 milioni, payout pari al 70 per cento, aliquota del 10 per cento), il montepremi di 70 milioni è ripartito tra Stato (7 milioni, cioè il 10 per cento di 70) e giocatori (63 milioni), mentre i restanti 30 milioni finiscono al concessionario.[12] Se l’aliquota aumenta al 15 per cento, il guadagno rimane immutato per il concessionario, mentre il gettito che spetta allo Stato aumenta a 10,5 milioni (il 15 per cento di 70) e il guadagno per i giocatori si riduce a 59,5 milioni.

In alternativa, a parità di aliquota fiscale e di raccolta, le entrate per lo Stato possono essere incrementate aumentando il payout. Ipotizziamo che l’aliquota sia al 10 per cento e che il payout venga fissato al 75 per cento. In questo nuovo scenario, lo Stato incassa 7,5 milioni (il 10 per cento del montepremi, che ora è pari a 75 milioni), i giocatori ottengono 67,5 milioni e il concessionario riceve i restanti 25 milioni. Possiamo osservare quindi come un aumento del payout consentirebbe allo Stato e ai giocatori di accrescere i propri introiti, mentre a rimetterci sarebbe soltanto il concessionario, i cui ricavi si ridurrebbero da 30 a 25 milioni.

[1] Rispettivamente Decreto-legge n. 87 del 2018, Legge 30 dicembre 2018, n. 145 e Decreto-legge 28 gennaio 2019, n. 4. Sebbene in questi provvedimenti le misure di contrasto al gioco d’azzardo siano numerose, in questa nota ci si occuperà soltanto degli interventi sulle imposte, al netto di misure una tantum e di misure non riguardanti la fiscalità del settore.

[2] È necessario chiarire già adesso un aspetto su cui torneremo più avanti nel testo. Il PREU è un’imposta sulla raccolta, calcolata applicando una certa aliquota fiscale al totale delle somme giocate. In linea teorica un aumento dell’aliquota (che farebbe aumentare l’importo dovuto al fisco dal concessionario) non grava sui giocatori. L’unico modo che hanno i concessionari per “scaricare” l’imposta sui giocatori è quello di diminuire il payout, cioè la percentuale della raccolta restituita ai giocatori sotto forma di montepremi. Tuttavia, per la maggior parte dei giochi è definito per legge un payout minimo al di sotto del quale il concessionario non può scendere. Nel caso delle AWP, il payout di mercato (cioè quello praticato dai concessionari) è uguale al payout minimo fissato per legge. Per questa ragione, il legislatore è spesso costretto ad accompagnare gli aumenti dell’aliquota del PREU sulle AWP con una riduzione del payout minimo, in modo da consentire al concessionario di scaricare almeno parzialmente il maggiore carico fiscale sui giocatori.

[3] Per le VLT non è stato ridotto il payout minimo di legge. Ciò perché il payout di mercato era (ed è ancora oggi) più alto del payout minimo fissato per legge. In questo caso, il legislatore non ha quindi necessità di ridurre il payout minimo per consentire al concessionario di scaricare parte del maggiore carico fiscale sui giocatori.

[4] Gli interventi sul payout si manifestano tipicamente con un ritardo di un anno, a causa dei tempi tecnici di adeguamento degli apparecchi. Gli effetti degli interventi nella Legge di Bilancio 2016, quindi, devono essere ricercati nella raccolta misurata a fine 2017.

[5] Per un efficace riassunto della normativa locale, si veda: https://www.avvisopubblico.it/home/home/cosa-facciamo/informare/documenti-tematici/gioco-dazzardo/sintesi-della-normativa-della-giurisprudenza-materia-gioco-dazzardo-ludopatia/.

[6] L’aumento della raccolta complessiva negli ultimi anni è stato determinato principalmente dalla forte crescita dei giochi online, caratterizzati da payout molto elevati (superiori al 95 per cento). Aumenti di imposizione fiscale su AWP e VLT (con conseguenti riduzioni dei payout) possono incentivare i giocatori a spostarsi sul gioco online. Per questa ragione, è importante che eventuali interventi di natura fiscale nel settore siano trasversali tra i diversi giochi, almeno nei casi in cui esiste un elevato grado di sostituibilità tra questi. Il governo attuale, nei tre provvedimenti con cui è intervenuto sul gioco d’azzardo, ha effettivamente aumentato l’imposizione fiscale su un alto numero di giochi e soprattutto sui giochi di nuova generazione (AWP, VLT e giochi a distanza), caratterizzati da un elevato grado di sostituibilità tra loro.

[7] Secondo uno studio dell’Istituto Superiore della Sanità (si veda il CS N° 30/2018 – Gioco d’azzardo), in Italia ci sono un milione e mezzo di giocatori problematici. Per rilevare i diversi gradi di problematicità dei comportamenti connessi al gioco d’azzardo viene solitamente usato il Problem Gambling Severity Index (PGSI). Secondo questo indice si intende per problematico un giocatore “con un comportamento di gioco che crea conseguenze negative per sé, per le persone a lui vicine (rete sociale) o per la comunità e può aver perso il controllo del suo comportamento”.

[8] Le entrate tributarie, salvo alcune eccezioni, sono calcolate applicando una certa aliquota (t) alla base imponibile (B). In questa nota non tratteremo invece le entrate extra-tributarie, derivanti dal Lotto e dalle lotterie, che sono ottenute sottraendo alla raccolta (R) le vincite dei giocatori (V) e l’aggio che spetta al gestore del punto di gioco (A).

![]()

[9] In particolare, il Decreto Dignità (DL 87/2018) ha aumentato le aliquote su AWP e VLT dal 19 al 19,25 per cento e dal 6 al 6,25 per cento rispettivamente, a partire dal 1° settembre 2018. Con la Legge di Bilancio, dal 1° gennaio 2019 le aliquote sono salite al 20,6 per cento per le AWP e al 7,5 per cento per le VLT, mentre il payout minimo è stato ridotto dal 70 al 68 per cento per le AWP e dall’85 all’84 per cento per le VLT. Infine, il Decreto su Reddito di Cittadinanza e Quota 100 (DL 4/2019) ha rivisto ulteriormente al rialzo l’aliquota per le AWP, fissandola al 21,25 per cento.

[10] In particolare, secondo le relazioni tecniche dei tre provvedimenti, l’aumento dell’aliquota sulle AWP genererà proventi per 590 milioni nel 2019, 637 milioni nel 2020 e 654 milioni nel 2021, mentre la maggiore imposizione sulle VLT garantirà introiti pari a 415 milioni nel 2019, 450 milioni nel 2020 e 466 milioni nel 2021.

[11] Si veda il CS N° 30/2018 – Gioco d’azzardo.

[12] Per semplicità si sta ipotizzando che l’imposta sulla vincita non sia accompagnata da un’imposta sulla raccolta o sul margine lordo. Tuttavia, sono numerosi i casi in cui l’imposta della vincita viene affiancata a un altro tipo di imposta.

Alcuni propongono di risolvere il problema del debito pubblico con un’imposta straordinaria sui patrimoni