Negli ultimi anni il debito pubblico degli Stati Uniti ha registrato un aumento straordinario e, secondo tutte le previsioni, se non cambiano le politiche, è destinato a crescere ancora nei prossimi anni. Il debito è sostenibile, anche perché il dollaro continua a essere la valuta dominante nel sistema commerciale finanziario internazionale, ma non mancano i rischi. Nello scenario peggiore i rischi attengono a una perdita di valore del dollaro rispetto alle principali valute e a una caduta del mercato azionario, cosa che è già successa in passato, ha generato ingenti perdite di molti operatori, ma non ha creato sconvolgimenti nel sistema finanziario e commerciale mondiali. È tuttavia evidente che neanche gli Stati Uniti possono accumulare debito senza limiti e se ne devono preoccupare. Sono dunque necessarie politiche di bilancio prudenti; le grandi fiammate di spesa o di riduzioni di imposte degli ultimi anni non dovrebbero più essere ripetute.

* * *

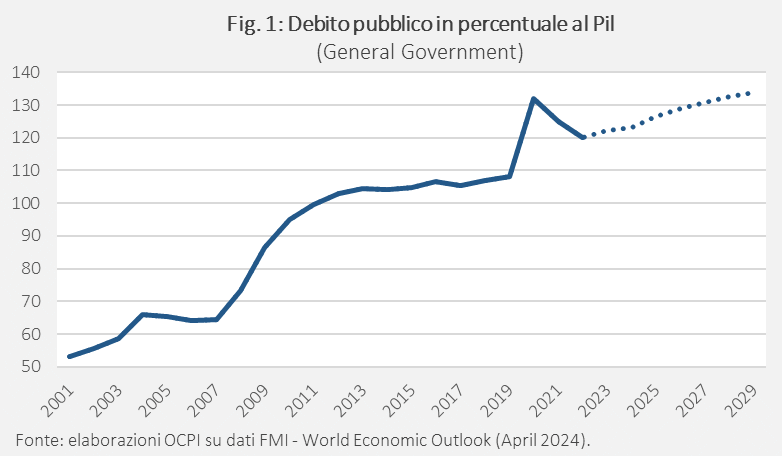

Negli ultimi anni vi è stato un aumento straordinario del debito pubblico degli Stati Uniti. Secondo i dati del Fondo Monetario Internazionale, che si riferiscono al “General Government” (la nostra Pubblica Amministrazione, nella definizione del Trattato di Maastricht), nel 2023 il debito ha raggiunto la notevole cifra di 33,4 mila miliardi e, a politiche invariate, è destinato ad aumentare fino a superare i 40 mila miliardi nel 2026; in rapporto al Pil, questi numeri corrispondono al 122% e al 131%.

La Fig. 1 mostra che l’aumento è stato pressoché continuo dal 2000 a oggi, con delle impennate in concomitanza con la grande crisi finanziaria (2007 e anni successivi) e con la crisi del Covid (2020).

Questi numeri sollecitano una serie di domande che sono cruciali per il futuro degli Stati Uniti, ma anche del sistema finanziario internazionale. Ci si chiede innanzitutto se questo debito sia sostenibile, ossia se non ci sia il rischio di una fuga degli investitori dal debito USA. E, in secondo luogo, quali possano essere le conseguenze di una diminuita attrattività del debito, se non addirittura di un default.

Le preoccupazioni del Congressional Budget Office

Il tema è oggetto di preoccupate analisi da parte di vari think tank americani, a cominciare dal Congressional Budget Office (CBO), un organismo indipendente che ha il compito istituzionale di monitorare i conti pubblici degli Stati Uniti per conto del Congresso. Nel suo ultimo rapporto (giugno 2024),[1] il CBO analizza l’andamento del debito federale detenuto dal pubblico:[2] questa è una variabile studiata per cogliere l’andamento della componente del debito che maggiormente può essere oggetto di disaffezione da parte degli investitori. Il CBO osserva, con evidente preoccupazione, che anche questo aggregato sta crescendo molto, dato che si è collocato a 26,2 mila miliardi alla fine del 2023 e si collocherebbe, secondo le proiezioni dello stesso CBO, a 50,5 mila miliardi nel 2034. “In percentuale al Pil” – dice il rapporto – “si prevede che il debito salga al 109% nel 2028, una grandezza superiore a quella di qualunque altro anno nella storia degli Stati Uniti. Il debito dovrebbe continuare a crescere negli anni successivi, fino al 122% nel 2034 […] due volte e mezzo la media di questo aggregato negli ultimi 50 anni.”

La preoccupazione principale che emerge dal rapporto riguarda la spesa per interessi, che crescerebbe dal 3,1 per cento del 2024 al 4,1% (più o meno il livello attuale dell’Italia) nel 2034. Con questi numeri, il costo del debito supera già oggi le spese per la difesa e supererà in un prossimo futuro le spese per il programma Medicare.

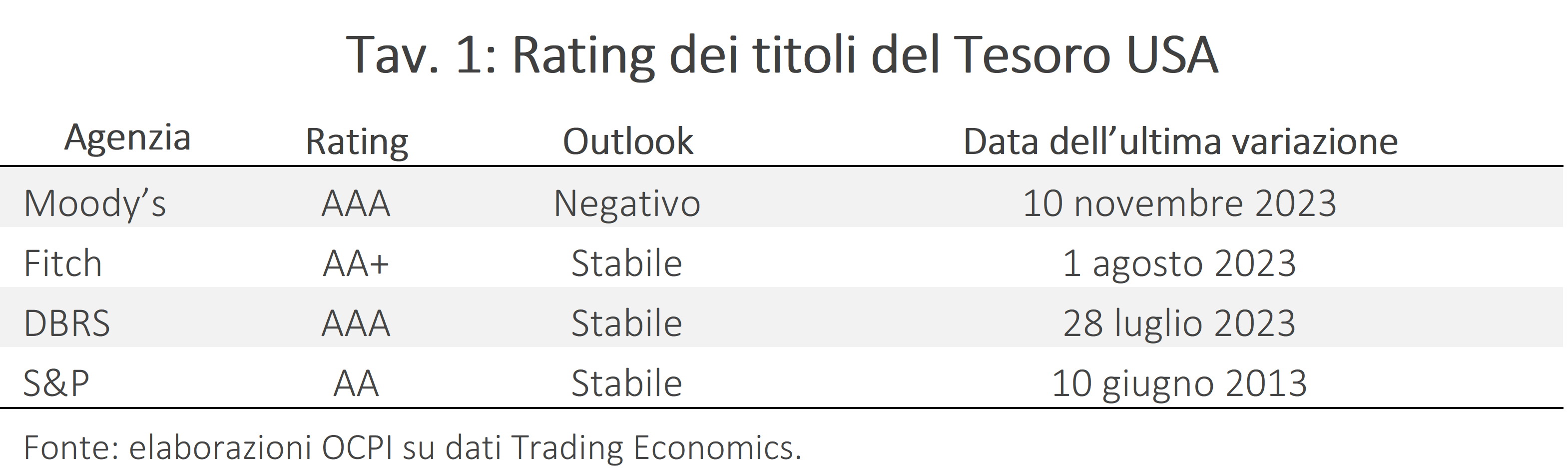

L’alto debito degli Stati Uniti e i frequenti shutdown, conseguenza dei mancati accordi al Congresso sul tetto del debito, hanno indotto quasi tutte le principali agenzie di rating a togliere la tripla A ai titoli del Tesoro e/o a emettere un giudizio di “outlook negativo” (si veda la Tav. 1, che mostra anche la data dell’ultima variazione del rating o dell’outlook).

Occorre però aggiungere che le riduzioni dei rating, anche quelli delle agenzie più rinomate, hanno avuto conseguenze trascurabili sui mercati.

La Cina è lontana

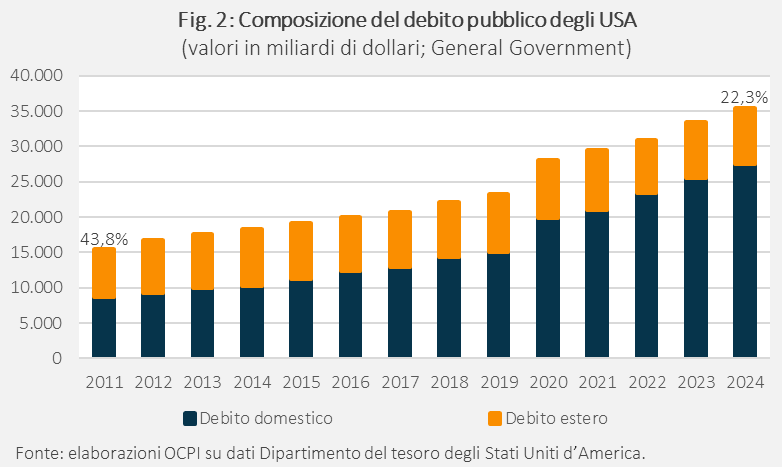

Un potenziale fattore di vulnerabilità riguarda il debito pubblico detenuto da non residenti (Fig. 2). In particolare, ci si è chiesti spesso se, in seguito alle tensioni geopolitiche di questi anni e all’uso del dollaro per le sanzioni internazionali (la cosiddetta militarizzazione del dollaro), la Cina sarebbe in grado di mettere in difficoltà il Tesoro americano. Dei 33,4 mila miliardi del debito totale, 7,9 mila erano detenuti da non residenti.[3] Quindi si tratta solo del 23,7%.

Come si vede dalla Fig. 2, questa percentuale è scesa moltissimo negli ultimi vent’anni circa. Dal 2011, anno da cui viene calcolata questa serie, si è registrata una caduta dal 44% al 22%. Dunque, si potrebbe concludere che già oggi siamo in presenza di una forte disinvestimento di non residenti rispetto al debito USA. In realtà non è così, perché i flussi di investimenti esteri non sono mai venuti meno. Semplicemente non hanno tenuto il passo con l’aumento del debito totale. E comunque questa circostanza non ha creato problemi in quanto il debito eccedente è stato agevolmente collocato presso il pubblico americano.[4] Si tratta di un importante indizio che ci dice che il debito USA rimane molto appetibile.

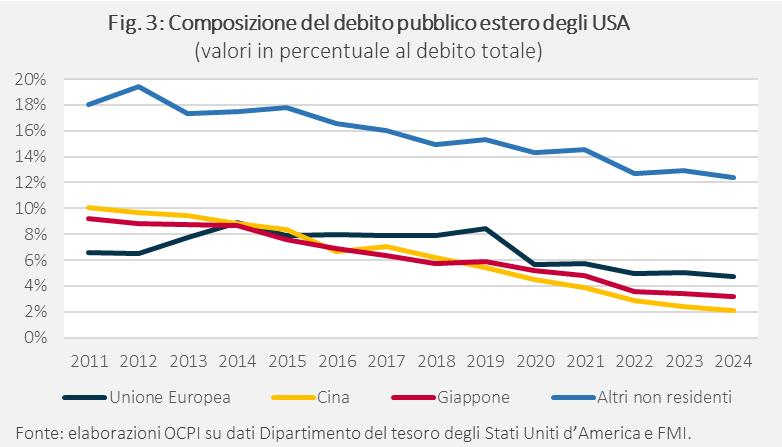

La Fig. 3 mostra le aree del mondo in cui risiedono i principali detentori di titoli del debito pubblico USA: l’Unione europea (o meglio, i residenti nei 27 Paesi dell’Unione), il Giappone e la Cina. Complessivamente queste tre aree rappresentano quasi metà del totale del debito pubblico estero. Quasi tutti gli altri Paesi del mondo detengono titoli in dollari, ma le quantità di ciascuno sono relativamente piccole. Per esempio, l’Italia, un Paese che ha cospicue riserve in dollari, detiene solo lo 0,13% del totale; va però notato che una parte delle riserve sull’estero di molte banche centrali transitano attraverso la Banca dei Regolamenti Internazionali (BIS, in inglese) e quindi potrebbero essere registrate come investimenti della Svizzera, la cui quota sul totale (circa l’1%) appare sproporzionata rispetto alle dimensioni del Paese. Altri Paesi le cui quote appaiono sproporzionate sono il Lussemburgo (oltre l’1%), le Cayman (0,9%) e l’Irlanda (0,8%); come noto, attraverso questi Paesi transitano molti capitali privati che in ultima istanza possono essere investiti in titoli del debito USA.

Questi dati smentiscono una diffusa credenza secondo cui la Cina sarebbe un grande investitore nel debito USA. In realtà la sua quota è oggi al 2% del totale; con una quota di queste dimensioni è difficile creare turbative serie sul mercato. Va detto che la quota era del 10% nel 2011. Questa quota è dunque scesa, ma è scesa anche la quota del Giappone e, in minor misura, quella dei paesi dell’Unione europea. È scesa anche (dal 18% al 12%) la quota complessiva di tutti gli altri Paesi.

Nell’insieme questi dati suggeriscono che la riduzione degli investimenti esteri nel debito USA abbia ragioni economiche, oltre che geopolitiche. Se così non fosse non si capirebbe perché non solo la Cina, ma anche Paesi alleati degli Stati Uniti abbiano ridotto la propria quota di investimenti; per esempio, è un po’ cresciuta la quota di investimenti esteri denominati in euro.

Come si è già detto, fino ad ora, questi spostamenti di capitali, pure ingenti se visti nell’ottica dei flussi della bilancia dei pagamenti, non hanno creato alcun problema alla gestione del debito pubblico USA.

Problemi un po’ più seri si sono verificati in occasione dei diversi shutdown. Quando succedono questi eventi negli Stati Uniti si parla di default del debito e di questo in effetti si potrebbe trattare tecnicamente, qualora lo shutdown comportasse anche solo un ritardo di qualche giorno nel pagamento del capitale delle cedole sui titoli. Va però notato che il mercato non ha mai davvero creduto che il Congresso, per quante lacerato fra forze politiche contrapposte, potesse giungere a fare un atto tanto autolesionistico nei confronti del sistema-Paese; infatti, in prossimità di questi eventi, è aumentata la volatilità del prezzo dei titoli, ma non ci sono stati aumenti sensibili dei tassi di interesse.[5]

Per capire quanto possa esser vulnerabile il debito USA è utile guardare a due altri indicatori: la valuta di denominazione e la posizione netta sull’estero degli Stati Uniti.

Per quanto riguarda la valuta, non vi sono rischi in quanto, secondo i dati del Bureau of Economic Analysis (BEA), il 94% del debito totale è denominato in dollari. Le altre valute svolgono un ruolo marginale: l’euro rappresenta il 2,9%, lo yen giapponese lo 0,5%, mentre le altre valute costituiscono complessivamente il 2,5% per un totale cumulato di circa 2 mila miliardi denominati in valute diverse dal dollaro statunitense.[6]

Il privilegio è ancora esorbitante

Il fatto che il debito sia denominato nella valuta nazionale non è una peculiarità solo degli Stati Uniti, perché riguarda anche la maggior parte dei Paesi avanzati. La vera peculiarità del debito USA è il fatto che il dollaro rimane la valuta di gran lunga principale nelle transazioni internazionali. Asset in dollari sono detenuti dalle banche centrali di tutto il modo così come da quasi tutti i detentori di patrimoni importanti. Questo fa sì che gli Stati Uniti da decenni possano continuare ad avere un enorme deficit non solo delle partite correnti, ma anche della bilancia dei pagamenti complessiva (quasi 1.000 miliardi nel 2023). Il punto è che gli Stati Uniti si devono preoccupare molto meno di qualunque altro Paese dell’andamento della bilancia dei pagamenti. Il deficit pubblico americano è lo strumento attraverso il quale il mondo si rifornisce di dollari, che sono necessari al funzionamento del commercio mondiale così come per i mercati finanziari. È questo ciò che negli anni Sessanta Giscard d’Estaing, allora ministro delle finanze francese, definì il privilegio esorbitante degli Stati Uniti.

Il privilegio emerge molto chiaramente se si guarda alla posizione netta sull’estero degli Stati Uniti che è sostanzialmente la cumulata delle partite correnti. Secondo i dati del Bureau of Economic Analysis, a giugno del 2024 si trattava di ben 22,5 mila miliardi di dollari, composti dalla stratosferica cifra di 58,5 mila miliardi di passività, inclusa le varie forme di equity, e da 36 mila miliardi di asset. 22,5 mila miliardi corrispondo circa all’80% del Pil americano. Con questi numeri, tipicamente un Paese va in crisi di bilancia dei pagamenti e deve chiedere aiuti di emergenza al Fondo Monetario. Non è così per gli Stati Uniti.

Negli ultimi anni c’è stato un fiorire di letteratura sulla fine del privilegio e in effetti non è impossibile che ciò avvenga. Dopo la Seconda guerra mondiale la sterlina perse del tutto il suo privilegio, che era già stato minato dallo sforzo bellico della guerra del ’14-’18. Oggi il cosiddetto Global South e, soprattutto, la Russia e la Cina vorrebbero mettere fine al privilegio, ma ciò è estremante difficile per il fatto che oggi non sta emergendo un’alternativa potenza leader mondiale, come furono gli Stati Uniti nel dopoguerra. E gli studi recenti sulla materia mostrano che per ora l’utilizzo del dollaro come moneta di riserva e strumento per gli scambi (ossia valuta di fatturazione) non sta diminuendo.[7]

Tutto questo non significa che l’investimento in titoli di Stato del Tesoro USA sia del tutto privo di rischio. Il rischio principale non è il default, ma una perdita di valore del dollaro rispetto alle altre principali valute. Tutti ricordano che il grande aumento del deficit USA messo in atto dall’amministrazione Reagan all’inizio degli anni Ottanta ebbe effetti importanti sulla bilancia dei pagamenti e sul tasso di cambio del dollaro. La bilancia dei pagamenti andò in rosso (i famosi “twin deficit” degli Stati Uniti che durarono almeno un decennio). Il dollaro inizialmente si apprezzò esageratamente per via dell’aumento dei tassi di interesse determinato dalla Fed, allora guidata da Alan Greenspan, in risposta all’inflazione, conseguenza dell’eccesso di domanda causata dal deficit, oltre che del rincaro del petrolio che seguì la rivoluzione iraniana del 1979. Successivamente (ossia dopo gli accordi del Plaza dell’allora G6 nel 1985) prevalse la paura che il deficit della bilancia dei pagamenti portasse a una svalutazione. E questa paura produsse effettivamente un forte caduta del valore del dollaro, tanto che per fermarla le autorità americane ritennero necessario convocare un nuovo meeting d’emergenza del G6, ormai divenuto G7 con l’ingresso del Canada, che portò all’Accordo del Louvre del 1987. Nelle settimane successive emersero divergenze, apparentemente piccole, fra la banca centrale USA e quella tedesca; tali divergenze furono la scintilla che provocò, il 29 ottobre 1987, la più grande caduta di Wall Street dopo quella del 1929.

In conclusione, i rischi ci sono, ma per ora sono relativamente modesti. Nel linguaggio del Fondo Monetario, i rischi complessivi sono bassi, ma sono fra moderati e alti nel medio-lungo termine.[8] Nello scenario peggiore attengono a una perdita di valore del dollaro rispetto alle principali valute e a una caduta del mercato azionario, cosa che è già successa in passato, ha generato ingenti perdite di molti operatori, ma non ha creato sconvolgimenti nel sistema finanziario e commerciale mondiali. È tuttavia evidente che neanche gli Stati Uniti possono accumulare debito senza limiti e se ne devono preoccupare. Sono dunque necessarie politiche di bilancio prudenti; le grandi fiammate di spesa o di riduzioni di imposte degli ultimi anni non dovrebbero più essere ripetute. Anzi, secondo il Fondo Monetario Internazionale, “vi è la necessità pressante di invertire il trend crescente del debito pubblico […]. Un debito e un deficit elevati determinano rischi crescenti per gli Stati Uniti e per l’economia globale”. Per mettere in sicurezza il debito USA, il Fondo Monetario ritiene che sia necessario un avanzo primario, ossia al netto degli interessi, pari all’1% del Pil, il che comporta un aggiustamento di ben 4 punti di Pil rispetto alla situazione attuale. Tuttavia, per il momento i titoli emessi dal Tesoro USA sono considerati “safe haven”, ossia rifugio sicuro da parte degli investitori di tutto il mondo, il dollaro rimane la valuta di gran lunga dominante negli scambi commerciali e finanziari globali e i mercati USA sono i più efficienti e liquidi del mondo; l’insieme di questi fattori ha l’effetto di mitigare il rischio, almeno nel breve termine; si può quindi ragionevolmente pensare che gli Stati Uniti abbiano ancora uno spazio fiscale non trascurabile.

[1] Si veda: Congressional Budget Office, “An Update to the Budget and Economic Outlook: 2024 to 2034”, giugno 2024.

[2] Questo aggregato esclude dunque sia i debiti delle autorità decentrate sia il debito federale detenuto da altre pubbliche amministrazioni.

[3] Dati del Tesoro americano (US Treasury), disponibili a questo link.

[4] Occorre anche osservare che questa serie è largamente stimata, in quanto è assai difficile sapere ad esempio quanti titoli del Tesoro sono stati acquistati da non residenti sul mercato secondario americano. A quanto ci risulta, né le imprese o le persone fisiche residente negli USA sono tenute a segnalare eventuali vendite di titoli a operatori non residenti. Le banche segnalano periodicamente la loro esposizione verso l’estero nelle statistiche di vigilanza.

[5] Nell’ultimo Fiscal Monitor del Fondo Monetario, c’è un approfondimento sul tema degli shutdown e la sorprendete scoperta è che questi episodi hanno qualche modesto effetto negativo, ma non sul costo del debito USA, bensì su quello degli altri paesi, in particolare dei paesi emergenti. Ciò suggerisce che il pericolo maggiore di una fase di incertezza finanziaria negli Stati Uniti riguarda la stabilità del sistema finanziario mondiale dal momento che il dollaro funge da àncora e porto sicuro (safe haven) per l’intero sistema.

[6] Si veda la sezione dedicata del sito del Bureau of Economic Analysis a questo link.

[7] Per tutti si veda M.D. Chinn, J.A. Frankel, H. Ito, “The dollar versus the euro as international reserve currencies”, Journal of International Money and Finance, 146, agosto 2024.

[8] Si veda: “United States: 2024 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for the United States”, International Monetary Fund, 18 luglio 2024.

* * *

Questo lavoro è stato commissionato dall’ISPI (Istituto per gli Studi di Politica Internazionale) che ne pubblicherà la versione integrale sul suo sito istituzionale. L’autore ringrazia Ilaria Maroccia e Francesco Scinetti per l’eccellente assistenza alla ricerca.