Alla luce della bocciatura della riforma del Mes da parte della Camera dei deputati in occasione della seduta del 21 dicembre, riproponiamo la nostra nota sul Meccanismo europeo di stabilità del 15 giugno 2023.

* * *

L’Italia è rimasta l’unico Paese europeo a non firmare l’accordo per la revisione del Trattato istitutivo del Meccanismo europeo di stabilità, benché in passato il governo Conte II avesse dato il via libera alla riforma, contrattando con i partner europei le modifiche al testo originario. Per le forze politiche che sostengono il governo Meloni e in generale per tutti i partiti che in passato hanno costruito il proprio consenso sulla critica alle istituzioni europee, il Mes è diventato il simbolo di tutto ciò che non va a livello europeo, un mostro burocratico che impone politiche di austerità ai Paesi in difficoltà calpestando le scelte democratiche e la libera volontà dei popoli. Avendo adottato questa narrativa, è ovvio che il governo Meloni abbia difficoltà ad approvare la riforma, non nascondendo anche il proposito di utilizzare la propria approvazione come merce di scambio per ottenere migliori condizioni su altri dossier europei, a cominciare dalla riforma del Patto di Stabilità ora in discussione. Ma cos’è esattamente il Mes e a cosa serve? Quali sono benefici e criticità della riforma ora approvata da tutti i Paesi europei eccetto l’Italia? Conviene davvero bloccarne l’attuazione definitiva nella speranza di ottenere qualche beneficio?

* * *

I limiti di Maastricht

È utile affrontare il problema della riforma del Mes partendo dalle ragioni economiche che hanno portato alla sua introduzione, che a loro volta rimandano ai limiti dell’Unione economica e monetaria dell’UE (UEM) così come ideata nell’originale Trattato di Maastricht. Questa prima versione dell’Unione era basata sull’assunto che per mantenere la stabilità dell’area dell’euro una politica monetaria comune e alcuni vincoli sulle finanze pubbliche dei Paesi membri (le regole fiscali e la clausola di no bail-out per i debiti nazionali pregressi) fossero strumenti sufficienti. C’era naturalmente contezza che l’unificazione monetaria avrebbe anche aumentato l’integrazione finanziaria dell’area, incentivando fortemente i flussi di capitale tra i Paesi, ma questo veniva considerato uno dei principali vantaggi dell’UEM, consentendo una migliore allocazione dei capitali in Europa. Non si erano però considerati i rischi che quest’integrazione avrebbe comportato in assenza di una regolamentazione comune dei sistemi finanziari, a cominciare dal sistema bancario, e di strumenti comuni per affrontare eventuali shock economici. La crisi finanziaria del 2008 ha messo in evidenza la fragilità della costruzione europea con l’improvviso deflusso dei capitali dai Paesi della periferia dell’Eurozona rivelando l’esistenza di severi squilibri macroeconomici (le “bolle” immobiliari e gli ampi disavanzi delle partite correnti di molti Paesi della periferia, i cosiddetti “PIIGS”, finanziati dall’afflusso di capitali da parte dei Paesi più stabili, i cosiddetti “Paesi core”) che prima non venivano considerati preoccupanti. La crisi è poi esplosa con le difficoltà finanziarie della Grecia nel 2010, la timida e contraddittoria risposta iniziale da parte delle autorità europee (a cominciare dalla BCE, vincolata inizialmente nella sua capacità di intervenire come prestatore di ultima istanza dalla regola del no bail-out nel suo mandato) e l’improvvisa presa di coscienza da parte dei mercati finanziari che, in assenza di interventi comuni, la stessa sopravvivenza dell’UEM era a rischio. Il contagio finanziario si è dunque rapidamente esteso dalla Grecia ad altri Paesi europei percepiti come a rischio per le loro condizioni macroeconomiche e finanziarie (a cominciare da Italia e Spagna) con l’esplosione degli spread dei titoli di Stato decennali di questi Paesi rispetto al Bund tedesco (Fig. 1). Tale fenomeno era sostenuto dall’idea che l’incapacità di rispondere alla crisi e l’incremento dei tassi di interesse avrebbero alla fine spinto i Paesi al di fuori dell’aria monetaria al fine di recuperare competitività tramite una forte svalutazione della moneta nazionale.

Che cos’è il Mes

Il Mes nasce in questo contesto come parte di una strategia europea per affrontare la crisi, includendo al suo interno anche altri aspetti come il varo dell’Unione bancaria, il nuovo ruolo assunto dalla BCE con le OMT (Outright Monetary Transactions) di Mario Draghi, l’introduzione delle MIP (Macroeconomic Imbalance Procedures) e il rafforzamento delle regole fiscali europee (e l’introduzione del Fiscal Compact) sulla base dell’idea, soprattutto da parte tedesca, che all’origine della crisi ci fossero principalmente problemi di bilancio pubblico da parte dei Paesi della periferia dell’euro.[1]

L’idea alla base del Mes (non a caso ribattezzato “fondo salva-Stati” nella pubblicistica corrente) è molto semplice ed è una risposta diretta a quanto osservato durante la crisi dei debiti sovrani del 2011-2013. Come messo in luce da questi eventi, in presenza di un’improvvisa crisi di fiducia, anche un Paese in condizioni finanziarie solide può trovarsi improvvisamente escluso dai mercati finanziari o impossibilitato ad accedere a prestiti se non a tassi proibitivi. Se questo Paese fa parte di un’Unione monetaria, non può far ricorso a prestiti da parte della propria banca centrale per risolvere il problema di liquidità, come non può neanche svalutare la propria moneta per recuperare competitività (se all’origine della crisi ci sono problemi di questo tipo, come segnalato per esempio da ampi disavanzi commerciali). Alla lunga, l’unica soluzione a quest’impasse, per quanto costosa, è dunque l’uscita dall’Unione e il recupero dell’autonomia monetaria. I mercati finanziari sono naturalmente in grado di anticipare questi effetti, creando le premesse, in presenza di uno shock improvviso, per una crisi di fiducia che può mettere in discussione la stessa capacità di sopravvivenza dell’Unione monetaria. Per evitare questi effetti e rafforzare la stabilità dell’area, un’alternativa è quella di costituire un Fondo, finanziato da tutti i Paesi appartenenti all’Unione, che in caso di difficoltà sia pronto a elargire prestiti a tassi di favore al Paese in questione.

Il Mes è dunque una sorta di co-assicurazione tra i Paesi dell’area dell’euro, particolarmente a vantaggio di quelli finanziariamente più fragili e che garantisce, nel caso di un’improvvisa crisi di fiducia e della perdita di accesso ai mercati finanziari, che un Paese non verrà lasciato solo dai suoi partner. Non solo, ma nel modello di risposta alla crisi ideato nel 2012, il ricorso al Mes apre anche la strada a un sostegno potenzialmente illimitato da parte della BCE con il nuovo strumento delle OMT. Come spesso succede in questi casi, anche la semplice presenza di questi meccanismi assicurativi può essere sufficiente a ristabilire la fiducia (le OMT non sono mai state usate, ma il loro semplice annuncio, assieme all’introduzione del Mes, è stato sufficiente a far crollare gli spread, come si vede in Fig. 1).

In dettaglio, il Mes viene istituito nel 2012 come un organismo permanente in sostituzione di due strumenti transitori di stabilizzazione finanziaria: il Meccanismo europeo di stabilizzazione finanziaria (Mesf) e il Fondo europeo di stabilità finanziaria (Fesf), introdotti nel 2010.[2] Per evitare che il Mes potesse confliggere, da un punto di vista giuridico, con la clausola di no bail-out dei Trattati europei (art. 125 del TFUE), la sua introduzione è stata accompagnata dall’aggiunta del paragrafo 3 all’art. 136 del TFUE, secondo cui “Gli Stati membri la cui moneta è l’euro possono istituire un meccanismo di stabilità da attivare ove indispensabile per salvaguardare la stabilità della zona euro nel suo insieme. La concessione di qualsiasi assistenza finanziaria necessaria nell’ambito del meccanismo sarà soggetta a una rigorosa condizionalità”. La condizionalità varia a seconda della natura dello strumento utilizzato, configurandosi come un programma di aggiustamento macroeconomico nel caso dei prestiti, mentre è meno stringente nel caso delle linee di credito precauzionali destinate ai Paesi colpiti da shock avversi pur essendo in condizioni economiche e finanziarie sane.[3]

Da un punto di vista giuridico, il Mes è un trattato intergovernativo tra tutti i Paesi dell’euro che istituisce un fondo finanziario con sede in Lussemburgo. La governance del fondo è affidata al Consiglio dei governatori, composto dai Ministri delle finanze dell’Eurozona. Il Consiglio decide all’unanimità la concessione e l’applicazione della condizionalità sulle linee di credito richieste dai Paesi membri. La procedura per la concessione del sostegno è contenuta nell’art. 13 e prevede che il Paese richiedente faccia domanda al presidente del Consiglio dei governatori che, fissate le condizioni di base per il prestito, affida il negoziato alla Commissione, di concerto con la BCE e, quando possibile, con il Fondo Monetario Internazionale. Una volta trovato l’accordo con il Paese richiedente, la Commissione lo firma a nome e per conto del Mes. Il Paese richiedente il prestito firma un MoU (Memorandum of Understanding) con cui si impegna ad attuare politiche di stabilizzazione macroeconomica che vengono concordate con la Commissione, la BCE e – fin quando è stato coinvolto – anche il FMI (la famosa troika). Il rispetto del programma concordato, monitorato dalle istituzioni indicate in precedenza, è condizione necessaria per accedere alle varie tranche del prestito.

Per finanziarsi, il Mes emette sui mercati dei capitali titoli di debito, che essendo garantito da tutti i Paesi “congiuntamente e separatamente” (ossia in solido, il che comporta che in caso qualche Paese si rifiuti di restituire il prestito gli altri, i più solidi finanziariamente, debbono comunque farsene carico) viene considerato a basso rischio dai sottoscrittori (valutato con un rating AAA dalle principali agenzie) e può essere dunque allocato sui mercati a bassi tassi di interesse. Il Paese beneficiario ottiene il prestito allo stesso tasso, eccetto per una piccola percentuale che serve per coprire i costi di funzionamento dell’istituzione.

È anche prevista una procedura straordinaria per la concessione dei prestiti che supera il vincolo dell’unanimità. In caso di minaccia per la stabilità finanziaria ed economica dell’area dell’euro, il Presidente della Commissione europea e il Presidente della BCE possono congiuntamente richiedere l’assunzione di decisioni urgenti in materia di assistenza finanziaria. In tal caso, il voto favorevole di Paesi che detengono l’85 per cento del capitale del MES è sufficiente per approvare il prestito.

Il capitale del Mes ammonta a 704,8 miliardi di euro, di cui 80,5 di quote effettivamente versate dai Paesi membri e 624,3 di quote richiamabili (callable capital) messe a garanzia dai Paesi per l’emissione di obbligazioni da parte del Mes. La distribuzione delle quote di capitale tra i Paesi membri segue quelle versate nel capitale della BCE che, a loro volta, dipendono dalla dimensione delle economie nazionali rispetto al totale dell’area. Così l’Italia si colloca al terzo posto tra i principali sottoscrittori, dopo Germania e Francia. Il nostro Paese ha infatti sottoscritto quote per il 17,7 per cento del totale del capitale del Mes, equivalenti a 125,2 miliardi di euro, di cui 14,3 effettivamente versati. Per converso, la Germania ha sottoscritto quote per 190 miliardi di euro, di cui 21,7 effettivamente versati (il 26,9 per cento del totale) e la Francia quote per 142 miliardi di euro, di cui 16,3 versati (il 20,2 per cento del totale). Ne consegue che l’Italia, assieme a Francia e Germania, detiene più del 15 per cento dei diritti di voto e può dunque esercitare un diritto di veto anche su decisioni prese in momenti di urgenza.

Cosa ha fatto finora il Mes

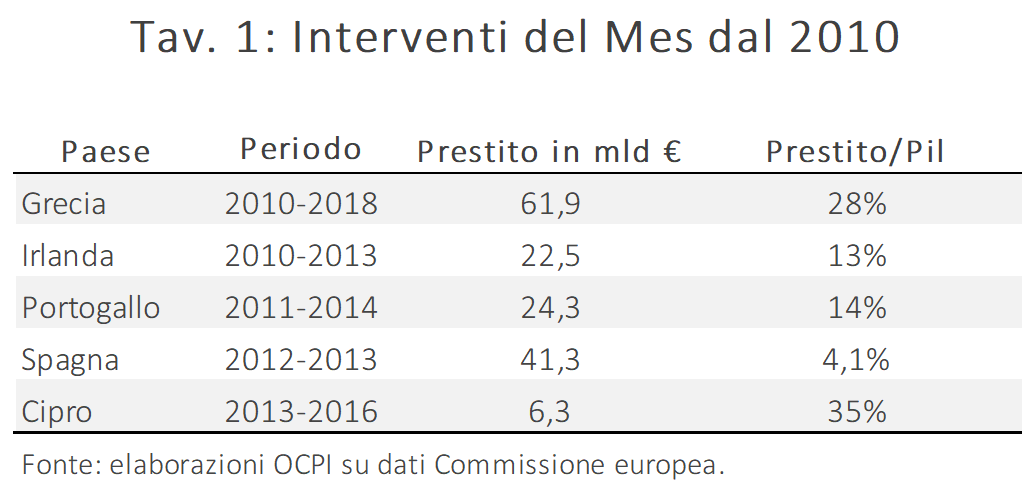

Negli anni della grande crisi economica e finanziaria, il Mes ha fornito assistenza finanziaria a Grecia, Spagna, Portogallo, Irlanda e Cipro (Tav. 1).

La Grecia ha richiesto l’aiuto prima del Fesf e poi del Mes per un totale di tre volte dal 2010. Il 22 agosto 2018 ha concluso il suo programma dopo otto anni di prestiti ricevuti da parte di Mes, Fesf, FMI e Paesi dell’Eurozona. Il solo Mes ha erogato prestiti per un totale di 62 miliardi di euro. Attualmente, la Grecia è di nuovo in crescita e le sue obbligazioni decennali sono percepite come meno rischiose di quelle italiane.[4]

L’Irlanda ha richiesto l’intervento del Mes nel 2010. Il prestito, per un totale di 22,5 miliardi, è stato completamente rimborsato nel 2013. I problemi erano già iniziati nel 2007 con il crollo dei prezzi degli immobili. Per anni le banche irlandesi avevano alimentato la bolla immobiliare con prestiti rischiosi, facendo quadruplicare i prezzi delle case in meno di 10 anni. Con lo scoppio della bolla immobiliare, le banche registrarono enormi perdite. Per evitarne il fallimento, lo Stato irlandese fu costretto a farsene carico direttamente, tramite il bilancio pubblico. La situazione peggiorò ulteriormente con la crisi del debito sovrano e nel 2010 l’Irlanda ha chiesto sostegno finanziario all’UE e al FMI.

Il Portogallo è stato il terzo Paese a ricevere assistenza finanziaria dal Mes nel periodo 2011-2014 per un ammontare pari a 24,3 miliardi. A differenza di Grecia e Irlanda, il Portogallo aveva sofferto un lungo periodo di debole crescita economica prima della crisi. La maggior parte del denaro concesso attraverso il Mes è stata utilizzata per finanziare il bilancio pubblico e la restante parte per ricapitalizzare le banche.

Il secondo prestito più cospicuo da parte del Mes è stato quello rivolto alla Spagna. Il programma è durato 18 mesi, molto più breve di tutti gli altri prestiti del Mes. Il denaro è stato utilizzato per un unico scopo: la ristrutturazione delle banche del Paese. Nel 2011 la Spagna era entrata in recessione e con lo scoppio della bolla immobiliare le banche avevano perso la possibilità di prendere in prestito denaro o di raccogliere capitali. Senza un sostegno economico, molte di queste sarebbero fallite. Per questa ragione, la Spagna chiese assistenza nel luglio 2012. Il Mes ha messo a disposizione del Paese fino a 100 miliardi di euro anche se, alla fine, la Spagna ha avuto bisogno solo di 41,3 miliardi di euro, completamente rimborsati già nel 2013.

L’ultimo intervento fu richiesto nel 2013 da Cipro per un ammontare pari a 6,3 miliardi di euro (il 35 per cento del suo Pil di allora). Ciò permise a Cipro di avviare un solido piano di ripresa economica. Nonostante i problemi apparentemente insormontabili nel settore bancario cipriota all’inizio del programma, il Paese è uscito con successo dal programma nel marzo 2016.

Cosa c’è nella proposta di riforma del Mes

Il 27 gennaio 2021 è stata promossa una revisione del trattato istitutivo del Mes che richiede il voto favorevole di tutti i sottoscrittori. Al momento, l’Italia è l’unico Paese a non avere ancora ratificato il nuovo trattato. Tra le novità principali della riforma, si segnalano le seguenti.[5]

- La possibilità di utilizzare le risorse del Mes come fiscal backstop al Fondo di risoluzione unico per il sistema bancario. Nel contesto dell’Unione bancaria è stato istituito nel 2015 un Fondo di risoluzione unico che viene alimentato, seppur lentamente, con sottoscrizioni a carico del sistema bancario. Nel caso in cui il Fondo di risoluzione unico risultasse incapiente, e allo scopo di contenere i rischi di contagio legati a eventuali crisi bancarie di rilievo sistemico, si potrebbe adesso richiedere l’intervento del Mes. Questo prenderebbe la forma di un prestito che il Comitato di risoluzione unico ripagherebbe attingendo ai contributi versati dagli enti creditizi.

- L’introduzione di nuova linea di credito precauzionale (la cd. Precautionary Conditioned Credit Line, PCCL) destinata ai Paesi colpiti da shock temporanei ma con finanze pubbliche in ordine. Ai Paesi in questione viene richiesta la presentazione di una lettera di intenti in cui si sottolinea l’impegno a continuare a soddisfare i requisiti fissati dal trattato (i criteri del braccio preventivo del Patto di Stabilità e Crescita).

- Una linea di credito di emergenza (la cd. Enhanced Conditions Credit Line, ECCL) che, a differenza di quella precauzionale, prevede la firma di un MoU da parte del Paese interessato. In pratica, il Consiglio dei governatori dovrebbe incaricare il direttore generale del Mes e la Commissione europea, insieme alla BCE, di negoziare con il Paese interessato un protocollo d’intesa in cui vengono fissate le condizioni da rispettare, che variano in base all’entità del finanziamento.

- Dal 2013, con la stipula del Trattato istitutivo del Mes, tutti i titoli pubblici emessi dai Paesi dell’Eurozona di durata maggiore di un anno sono soggetti a clausole di azione collettiva che consentono all’emittente di rinegoziare le condizioni del prestito con il consenso del 75 per cento dei possessori del titolo in oggetto. Lo scopo è quello di consentire una ristrutturazione ordinata del debito nel caso si rendesse necessaria. Il nuovo trattato rafforza questa possibilità, rendendo sufficiente una maggioranza qualificata sul totale delle emissioni di titoli pubblici, invece che su ogni emissione singolarmente (il cd. single-limb) per tutti i titoli di Stato emessi a partire dalla stipula del nuovo trattato.[6]

Le criticità del Mes e la mancata ratifica da parte dell’Italia

Da quanto detto è evidente che il Mes, soprattutto in un contesto così imperfetto come l’Unione monetaria europea, dove i Paesi hanno sì rinunciato alla propria moneta ma sono restii a forme di integrazione maggiore sul piano politico e fiscale, può svolgere e ha storicamente svolto un ruolo assicurativo di ultima istanza assai utile. Questo è tanto più vero a seguito della riforma proposta, secondo cui il Mes dovrebbe fornire un sostegno finanziario di ultima istanza anche al fondo di risoluzione per le crisi bancarie, un ulteriore tassello assai importante per garantire la stabilità del sistema finanziario europeo. Tuttavia, questo non significa che il Mes sia esente da criticità.

La principale, comune sia al trattato originale che alla riforma proposta, è nella sua genesi. Il Mes è un accordo intergovernativo tra i Paesi dell’Eurozona, che esula completamente dalle procedure e dalle regole sovranazionali dell’Unione europea. I tentativi di introdurre il Mes all’interno del quadro legislativo europeo sono finora falliti.[7] Questo ha una conseguenza importante: nel Mes comandano in sostanza i Paesi creditori, quelli che in un contesto di crisi elargiscono e garantiscono di fatto i prestiti ai Paesi finanziariamente più deboli. Dietro il ruolo della Commissione, che in passato ha gestito i programmi di risanamento macroeconomico, ci sono i Paesi creditori che impongono scelte a quelli deficitari in cambio dei prestiti concessi. Indipendentemente della bontà di questi programmi, questo viene percepito dai Paesi che richiedono i prestiti come una sostanziale perdita di sovranità.

La prova definitiva di queste difficoltà si è avuta nel contesto della recente crisi pandemica. Per aiutare i Paesi durante la pandemia, il Mes aveva messo a disposizione, già a giugno 2020, prestiti per 200 miliardi di euro (fino al 2 per cento del Pil per ogni Paese richiedente). Uno sforzo assai rilevante era stato svolto per togliere ogni condizionalità residua su questi prestiti, se non per il fatto che i fondi ottenuti (fino a 36 miliardi nel caso italiano) dovevano essere obbligatoriamente spesi in campo sanitario. Sempre a giugno 2020 erano stati messi a disposizione dalla Commissione 100 miliardi di euro per i prestiti SURE, stavolta però garantiti dal bilancio europeo e da addizionali garanzie da parte dei Paesi membri, con un meccanismo che anticipava il successivo finanziamento del Next Generation EU (di cui è parte il PNRR italiano), deciso a luglio 2020. Anche i prestiti SURE erano condizionati, questa volta però a spese a sostegno del mercato del lavoro (cassa integrazione, sussidi di disoccupazione ecc.). Tolta questa differenza, le condizioni finanziarie tra i due programmi (Mes e SURE) erano assolutamente comparabili.[8] Fa riflettere, dunque, che mentre 13 Paesi dell’area euro hanno utilizzato i prestiti SURE (in pratica, tutti i Paesi che avevano convenienza a farlo poiché indebitarsi con il SURE era più conveniente che farlo sul mercato), nessun Paese ha sfruttato il finanziamento agevolato concesso dal Mes.

Evidentemente, non è la stessa cosa indebitarsi nei confronti di un organismo sovranazionale come la Commissione, dove tutti sono rappresentati, piuttosto che farlo nei confronti del Mes, che in qualche misura segnala che ci si sta indebitando con altri Paesi finanziariamente più forti. È anche da notare che nessun Paese ha mai messo in discussione la necessità di una forte condizionalità per i fondi del PNRR o dei fondi strutturali europei, gestiti dalla Commissione, mentre la condizionalità dei fondi Mes viene pesantemente risentita dai Paesi.

La proposta di riforma del Mes ha anche altri elementi discutibili, quale l’ipotesi della trasformazione delle clausole di azione collettiva sul debito in single-limb (invece che dual-limb, come sono adesso) per facilitare ipotesi di ristrutturazione del debito. Come sempre succede e come ben noto nella letteratura internazionale, queste clausole possono avere un duplice effetto.[9] Ex post, se un Paese decide di ristrutturare il debito, le single-limb possono essere in effetti utili, perché evitano i problemi dell’hold out, cioè la possibilità che alcuni creditori coalizzandosi impediscano una ristrutturazione a condizioni favorevoli al debitore su tranche rilevanti del debito pubblico. Ma ex ante possono essere dannose perché potrebbero essere percepite dai potenziali sottoscrittori come segnale della volontà di un Paese di ristrutturare il proprio debito. Questo può aumentare il rischio percepito dai sottoscrittori e dunque il premio di rischio (cioè il tasso di interesse) richiesto per detenerne i titoli. Questo elemento, assieme ad altri,[10] aveva inizialmente spinto alcuni osservatori a dare parere negativo sulla proposta di riforma.[11]

Tuttavia, da allora molta acqua è passata sotto i ponti. Intanto, benché la proposta di riforma sia stata discussa e approvata da tutti i Paesi (eccetto, appunto, l’Italia) finora non c’è stata la minima reazione sui mercati (come del resto la decisione di introdurre le CAC sui titoli pubblici nel 2012 non aveva generato alcuna reazione) il che suggerisce che le preoccupazioni precedenti erano forse eccessive. Inoltre, non solo sono stati introdotti nel frattempo strumenti europei impensabili all’epoca (quali appunto il programma NGEU, finanziato con debito europeo comune), ma la stessa BCE ha arricchito lo strumentario a disposizione per rassicurare i mercati finanziari. Adesso non ci sono più solo le OMT, ma c’è anche il Transmission Protection Instrument (TPI) con cui la BCE si è data la possibilità di intervenire sui mercati, anche in modo illimitato se necessario, per evitare ampliamenti nello spread di un Paese non giustificato dai fondamentali economici. È da notare che, a differenza delle OMT, il TPI non richiede come condizioni l’accesso al Mes e il varo di un programma di aggiustamento. In conclusione, le perplessità prima ricordate, se potevano avere un senso al momento della formulazione della proposta di riforma del Trattato sul Mes, sembrano superate alla luce delle mutate condizioni odierne.

Considerazioni conclusive

Il Mes ha giocato un ruolo essenziale nella risoluzione della crisi dei debiti sovrani del 2011-2013; non ha avuto alcun ruolo nell’affrontare la recente crisi pandemica, nonostante le notevoli risorse finanziarie a disposizione. L’Unione europea ha affrontato le conseguenze economiche della pandemia con altri meccanismi, dai programmi di acquisto dei titoli pubblici da parte della BCE al lancio di strumenti fiscali totalmente innovativi come SURE e Next Generation EU. Il Mes, finché non verrà riformato, ha il limite di rimanere uno strumento puramente intergovernativo, esterno al funzionamento dei meccanismi decisionali sovranazionali dell’Unione europea. Tuttavia, questo non significa che sia diventato inutile; può ancora giocare un ruolo importante come assicuratore di ultima istanza per i Paesi euro e soprattutto, quando la riforma verrà ratificata anche dall’Italia, per la garanzia che offre alla risoluzione di crisi bancarie sistemiche, un rischio potenzialmente serio anche in Europa data la rapida crescita di tassi di interesse e le spinte recessive. Anche alcuni degli aspetti meno convincenti della riforma, come il single-limb, alla luce dei mutati orientamenti europei, appaiono poco preoccupanti.

Perché dunque il governo Meloni continua a rimandarne la ratifica? Se l’obiettivo è rimettere le mani sul progetto di riforma del Mes siamo fuori tempo massimo; la riforma, a lungo dibattuta, è già stata ratificata dagli altri 19 Paesi. Sul Mes, e in particolare sulla necessità di reintrodurlo all’interno della cornice decisionale dell’Unione europea, si dovrà sicuramente tornare, ma si tratta chiaramente di un tema per il futuro. Se l’obiettivo è invece usare la ratifica del Mes come merce di scambio per ottenere concessioni su altri dossier, si tratta di un gioco pericoloso, soprattutto dopo il lungo percorso conosciuto dalla riforma e la ratifica da parte di tutti gli altri Paesi, anche quelli tradizionalmente alleati del nostro. Si rischia di avere l’effetto opposto, di isolamento dell’Italia, che può portare a risultati peggiori su altre questioni rilevanti. Se infine il problema è convincere la maggioranza di governo, ancora pervasa da spinte antieuropeiste, una soluzione di compromesso, come del resto lasciata intravedere dalla stessa premier in alcune interviste alla stampa (“Votiamo la riforma, ma ci impegniamo simultaneamente anche a non fare ricorso al Mes”), può essere un’alternativa valida. L’importante è non perdere altro tempo.

[1] L’introduzione del Fiscal Compact (un accordo intergovernativo) e il rafforzamento delle regole fiscali del Patto di Stabilità e Crescita (con l’approvazione del six-pack e del two-pack) vengono esplicitamente richiesti dalla Germania e da altri Paesi nordici come contropartita al loro assenso alla costituzione del Mes.

[2] Il testo del trattato istitutivo del Mes, firmato il 2 febbraio 2012, è disponibile a questo link.

[3] La legittimità del Mes è stata validata dalla Corte di giustizia dell’UE con la sentenza Pringle del 27 novembre 2012.

[4] Si osservi che a differenza degli altri Paesi beneficiati dal Mes la Grecia ha anche effettuato nel 2012 una ristrutturazione del proprio debito, con un haircut pari al 52 per cento del valore nominale. Per maggiori dettagli si veda: N. Borri, P. Reichlin, “Bailout greco: dove sono finiti i soldi”, Lavoce.info, 10 luglio 2015. Inoltre, sulle conseguenze negative di questa decisione si veda: A. Baglioni, M. Bordignon, “Perché la Grecia non può fallire”, Lavoce.info, 26 gennaio 2010.

[5] Per maggiori dettagli si veda il testo dell’accordo emendativo del Trattato istitutivo del Mes del 2021 a questo link.

[6] In generale, il contratto di debito si riferisce a una specifica obbligazione definita dal luogo di emissione, dalla durata e dagli altri termini e clausole negoziali. Pertanto, lo stock dei titoli di debito è formato da una molteplicità di contratti. Con le clausole dual-limb, la ristrutturazione necessita della maggioranza qualificata dei creditori per ogni contratto. Invece, l’introduzione del single-limb semplifica la procedura rendendo possibile la ristrutturazione dell’intero stock di debito con un’unica votazione che aggrega l’insieme dei detentori di titoli pubblici, a prescindere dallo specifico contratto siglato. Per maggiori dettagli si veda: M. Pietroluongo, “Clausole di azione collettiva (CAC) nei titoli di Stato”, Ius in Intinere, 18 settembre 2018.

[7] Nel 2017, la Commissione ha avanzato una proposta per trasformare il Mes in un European Fiscal Fund modificandone in parte le funzioni e reinserendolo all’interno delle leggi comunitarie. La stessa proposta prevedeva anche di eleggere un Commissario a capo dell’Eurogruppo, come passaggio preliminare verso la creazione di un ministro del Tesoro europeo. Nonostante una discussione accesa, durata più anni, l’opposizione di molti Paesi dell’area euro e in particolare della cosiddetta “Lega Anseatica” ha fatto fallire il progetto. L’unica modifica su cui alla fine si è trovato un accordo è la possibilità di usare i fondi del Mes come fiscal backstop per il sistema bancario. Per ulteriori dettagli si veda: “Integration of the ESM into EU law by way of creating a European Monetary Fund (EMF)”, European Parliament.

[8] Per maggiori dettagli si veda: “Coronavirus e crisi economica. La risposta europea”, Associazione per lo Sviluppo degli Studi di Banca e Borsa, ottobre 2020.

[9] Per maggiori dettagli si vedano R. Samperi, “Le prospettive di riforma del MES nel processo di integrazione europea”, Il diritto dell’economia, 103, 2020, pp. 773-792 e M. Megliani, “Single-Limb Collective Action Clauses and the European Stability Mechanism Reform”, European Business Law Review, 32(1), 2021, pp. 77-92.

[10] Il Trattato istitutivo del Mes prevede che solo i Paesi il cui debito è considerato sostenibile e la cui capacità di restituire i prestiti allo stesso Mes è confermata possono ricevere assistenza finanziaria. Si tratta di una richiesta di per sé ragionevole; tuttavia, il problema è chi decide in merito alla solvenza e alla sostenibilità del debito di un Paese. Nella versione attuale del Trattato, è evidente che tale decisione spetta congiuntamente alla Commissione e alla BCE. La proposta di riforma prevede invece, seppur in modo molto ambiguo, anche il coinvolgimento del Mes.

[11] Per maggiori dettagli si veda l’audizione del prof. Giampaolo Galli sul Mes alla Camera dei deputati il 14 novembre 2019.