Il mercato mondiale degli stablecoin ha ampiamente superato i 280 miliardi di dollari nel 2025, con due grandi leader: Tether (USDT) e Circle (USDC), con una capitalizzazione di mercato, rispettivamente, di 150 miliardi e 60 miliardi di dollari; nel 2025 il volume scambiato di queste monete digitali ha raggiunto i 33 trilioni di dollari, il 90% in più rispetto all’anno precedente. Per garantire una certa stabilità alle monete digitali, gli emittenti devono avere all’attivo depositi bancari tradizionali e soprattutto Buoni del Tesoro americani a breve termine. In questo modo si accresce il “privilegio esorbitante” degli Stati Uniti, che possono finanziare i propri deficit pagando in una moneta che essi stessi emettono. In ogni caso, data la diffusione di questi token soprattutto nei Paesi emergenti, non si tratta più di fenomeni marginali, ma di una nuova configurazione del sistema finanziario mondiale, i cui rischi sono ancora in gran parte inesplorati. L’Europa intende arginare i rischi attraverso l’euro digitale, una moneta pubblica emessa dalla BCE.

* * *

Negli ultimi anni il mercato degli stablecoin è cresciuto fino a superare i 280 miliardi di dollari di capitalizzazione nel novembre 2025, con volumi di scambio in fortissimo aumento. Dietro questi numeri non c’è soltanto innovazione tecnologica, ma una trasformazione dei flussi finanziari globali. Ogni volta che un investitore acquista un token digitale ancorato al dollaro, qualcuno dall’altra parte deve custodire dollari reali a garanzia. E quei dollari, per essere gestiti in modo sicuro e liquido, vengono in genere investiti in titoli di Stato statunitensi a breve termine. In altre parole, una parte crescente della finanza digitale globale si intreccia direttamente con il finanziamento del Tesoro USA.

Nel frattempo, il regolamento europeo MiCAR ha introdotto una cornice rigorosa per disciplinare gli e-money token, per garantire stabilità e protezione degli investitori. Ma la posta in gioco è più ampia della semplice regolamentazione: riguarda la sovranità monetaria, il ruolo internazionale dell’euro e la capacità dell’Unione di non dipendere da strumenti digitali denominati in altre valute.

Gli e-money token non sono soltanto un’evoluzione delle criptovalute. Possono diventare una nuova infrastruttura monetaria globale, capace di influenzare la domanda di debito pubblico, spostare flussi di risparmio, soprattutto nei Paesi in via di sviluppo, e ridefinire gli equilibri tra le grandi aree economiche. Questa nota analizza lo stato attuale degli stablecoin negli Stati Uniti, dopo l’approvazione del Genius Act, il loro ruolo nell’aumento della domanda dei titoli di Stato e il punto in cui si trova l’Unione Europea dopo l’entrata in vigore del regolamento MiCAR.[1]

Cosa sono gli stablecoin e gli e-money tokens?

Gli stablecoin sono strumenti digitali il cui valore dovrebbe essere ancorato ad asset tradizionali, e rappresentano l’anello di congiunzione tra il sistema finanziario tradizionale e la finanza decentralizzata. Per garantire la stabilità del valore, gli emittenti detengono riserve di depositi bancari o titoli di Stato a basso rischio.

La regolamentazione europea, con il regolamento MiCAR (Markets in Crypto-Assets Regulation), ha introdotto una classificazione formale distinguendo due categorie: E-Money Tokens (EMTs) e Asset Referenced Tokens (ART).[2] Gli EMT sono ancorati ad una sola valuta fiat (l’auspicio è che sia l’euro e non il dollaro) e devono garantire all’investitore il rimborso alla pari in ogni momento, grazie a riserve soggette a vigilanza prudenziale, senza variazioni di valore rispetto alla valuta sottostante. Gli ART, invece, possono essere ancorati ad un paniere di valute o asset; quindi, il valore può variare in funzione del mix di asset presenti, come in un comune fondo di investimento monetario. Attualmente gli ART sono molto marginali sul mercato europeo. Quindi, gli e-money token europei sono stablecoin con regole più stringenti rispetto a quelli americani.[3]

Bisogna sottolineare come molti stablecoin oggi esistenti non rientrano all’interno delle regole MiCAR o operano fuori dall’UE.

Vi sono diverse differenze tra i due regolamenti. MiCAR separa gli EMT legati solo all’euro da altri token, consentendo quelli extra-UE solo se conformi alla disciplina europea, mentre nel Genius Act questa differenza, relativa al dollaro, non è presente.

Il MiCAR, inoltre, fa una suddivisione tra token significativi e non significativi; i primi devono rispettare tre dei seguenti requisiti:

- numero di detentori superiore a 10 milioni;

- valore del token emesso o capitalizzazione di mercato superiore ai 5 miliardi di euro;

- numero medio di transazioni superiore a 2,5 milioni e aggregato di transazione superiore a 500 milioni di euro;

- l’emittente è un fornitore di piattaforme di servizi in conformità al Digital Markets Act;

- rilevanza internazionale delle attività dell’emittente;

- il token, o l’emittente, è interconnesso con il sistema finanziario;

- la stessa persona giuridica o altra impresa emette almeno un altro token e fornisce almeno un servizio di cripto-asset.

Il MiCAR impone un sottostante a garanzia al 100%, ma la suddivisione specifica è stata delegata all’EBA, che ha proposto che gli emittenti di EMT devono detenere almeno il 20% delle riserve in denaro liquido o asset che possono essere venduti in un giorno (il 40% per token significativi), e il 30% in 5 giorni (60% per quelli significativi). Inoltre, almeno il 30% delle riserve (60% se significativi) deve essere depositato presso istituti di credito separati nella stessa valuta a cui è ancorato il token.[4] Questo documento dell’EBA è ancora in attesa di approvazione definitiva da parte della Commissione Europea.

Anche il Genius Act richiede riserve al 100% in dollari o in attività liquide, ma senza fissare per legge percentuali specifiche, mentre sul tema delle autorizzazioni negli USA si è optato per una via veloce statale o federale, solo mediante controlli anti-riciclaggio.

Dato che il 99% del mercato è denominato in dollari (in parte proprio perché la regolazione è più leggera), lo sviluppo degli stablecoin alimenta la domanda di buoni del Tesoro americani. In teoria la stessa cosa potrebbe accadere per le EMT emesse in euro, che genereranno domanda per bond UE, con i potenziali emittenti che possono favorire i titoli di Stato di un Paese membro piuttosto che altri. Al momento, nell’area Euro, questo impatto non è visibile: la maggiore EMT europea, EURC, peraltro emessa dall’americana Circle, ha come sottostante solo depositi bancari, e nessun titolo di Stato.[5]

Il mercato attuale

Secondo uno studio del Fondo Monetario Internazionale (FMI), il mercato mondiale degli stablecoin ha due grandi leader: Tether (USDT) e Circle (USDC), con una capitalizzazione di mercato, rispettivamente, di 150 miliardi e 60 miliardi di dollari; il volume scambiato di queste monete digitali ha raggiunto i 33 trilioni di dollari nel 2025, il 72% in più rispetto all’anno precedente; il volume di scambi mensile mostra una grande volatilità, fatto negativo per uno strumento stabile e ancorato ad una valuta fiat.[6]

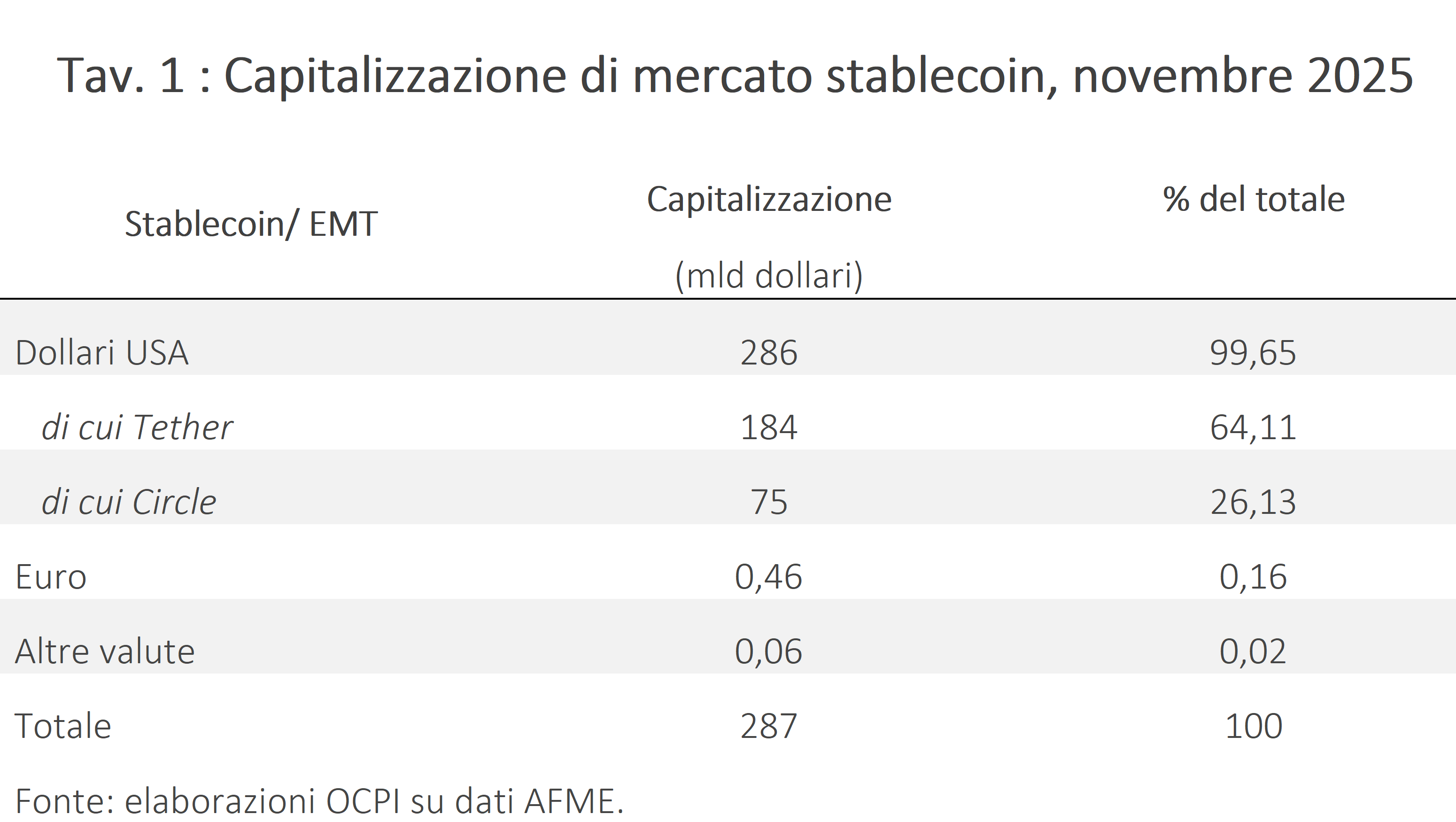

Uno studio della BCE mostra come gli stablecoin rappresentano l’8% del mercato delle criptovalute, con il 99% del mercato formato, come si è detto, da stablecoin americani (Tav. 1). Allo stato attuale, le e-money denominate in euro totalizzano 395 milioni di euro di capitalizzazione (460 milioni con il cambio in dollari). Vi è dunque un netto squilibrio a favore del dollaro.

Alcune stime mostrano come l’attuale mercato degli stablecoin sia nell’ordine dei 280-300 miliardi di dollari, in base al mese di osservazione, ma con un aumento previsto entro il 2030 tra i 1.900 e i 4.000 miliardi.[7] Questo aumento nei prossimi anni contribuirebbe ad accrescere la domanda di titoli di Stato USA, anche da parte di investitori stranieri.

Il finanziamento indiretto del Tesoro USA

Nel momento in cui un investitore acquista uno di questi token ancorati al dollaro, l’emittente riceve dollari e deve sempre garantire in ogni momento l’asset, attraverso riserve equivalenti. Questi dollari ricevuti devono essere investiti in strumenti liquidi e a bassissimo rischio, come i Treasury statunitensi a breve termine.

I due principali emittenti di stablecoin, che detengono asset digitali agganciati al dollaro, possiedono complessivamente circa lo 0,65% del debito pubblico statunitense; questa quota è in rapida crescita.[8] Secondo uno studio che analizza i titoli di Stato americani fino al secondo trimestre del 2025, Tether e Circle detengono 177,6 miliardi di titoli di Stato americani,[9] classificandosi al sedicesimo posto come detentori di debito pubblico statunitense, dietro alla Francia per dare un termine di paragone, e davanti a Paesi come Arabia Saudita, Corea del Sud, Germania e Italia, che detiene solo 76 miliardi di dollari di debito americano.[10]

E questi acquisti non sembrano fermarsi: tra primo trimestre 2024 e primo trimestre 2025, Tether e Circle insieme sono stati i terzi acquirenti di titoli del tesoro americano, dietro a Belgio e Isole Cayman, al pari del Canada.

Un documento ufficiale del Tesoro USA mostra che gli stablecoin hanno il potenziale di aumentare la richiesta di titoli di Stato a breve e, come detto, questo processo sta già avvenendo; inoltre, la crescita degli stablecoin sarà guidata da domanda non americana, ma le garanzie rimarranno comunque negli USA, basate proprio sui titoli di Stato a breve termine.[11]

Tether non rientra negli stringenti requisiti del MiCAR per poter diventare e-money anche in Europa, poiché le normative europee prevedono che gli emittenti di stablecoin dovranno detenere almeno il 60% degli asset di riserva in banche europee, regola a cui Tether non ha mai provveduto.[12] Invece, Circle si è mossa per essere conforme alle normative europee. Però nessuna delle due è soggetta all’autorizzazione e al controllo dell’autorità di mercato (negli USA, la SEC).

L’obiettivo, reso esplicito dell’amministrazione Trump, è quello di utilizzare gli stablecoin come strumento di promozione dell’influenza economica statunitense. Si accresce così quello che già negli anni sessanta Valery Giscard d’Estaing definì il “privilegio esorbitante” degli Stati Uniti perché possono finanziare i propri deficit (di bilancio pubblico e di bilancia dei pagamenti) pagando in una moneta che essi stessi emettono.

Gli EMT come infrastruttura monetaria globale potenziale

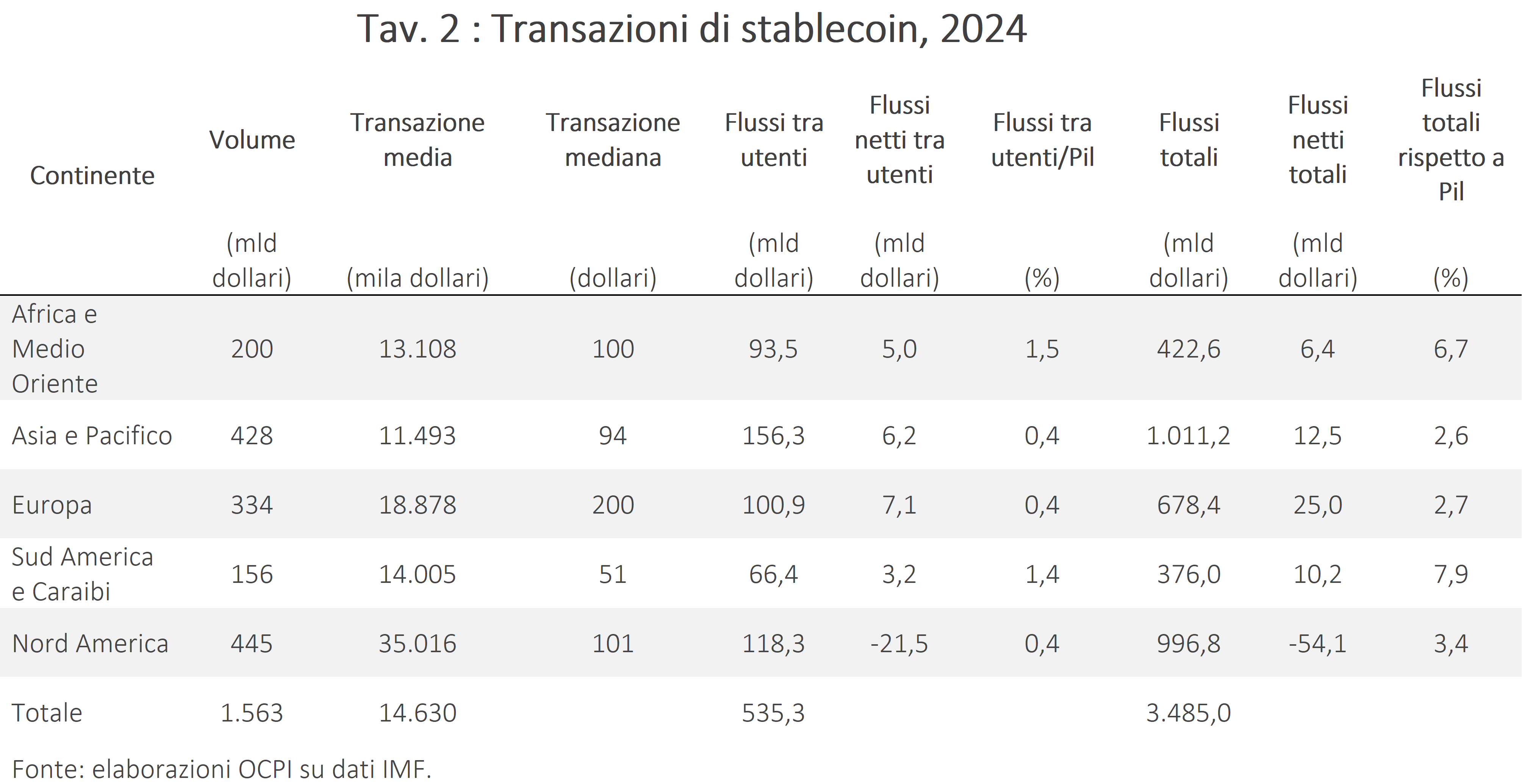

Un altro studio del FMI sottolinea come nel 2024 le transazioni di stablecoin siano state 138 milioni, con una dimensione media delle transazioni di 14.630 dollari.[13] Considerando gli scambi tra gli utenti, le regioni con più flussi di stablecoin (tra wallet)[14] sono Asia e Stati del Pacifico (156 miliardi),[15] Nord America (118 miliardi). L’Africa è al top in termini di flussi in rapporto al Pil (1,5%); seguono Europa e Nord America con lo 0,4% (Tav. 2). Considerando anche gli acquisti degli emettenti di stablecoin, i flussi superano i 3 mila miliardi di dollari, con Asia (1.011 mld) e Nord America (996 mld) che sono in cima alla classifica.[16] In percentuale rispetto al Pil, il primato spetta al Sud America (7,9%), seguito dall’Africa (6,7%), il che suggerisce come questi stablecoin siano molto diffusi soprattutto nei mercati emergenti. Qui gli stablecoin vengono usati non come strumento speculativo, ma come nuova forma di infrastruttura monetaria, probabilmente al fine di evitare le valute locali che sono spesso molto instabili.

Un canale importante di diffusione degli stablecoin sono le rimesse degli emigrati: secondo uno studio della Banca Mondiale, i costi di transazione in stablecoin sono inferiori a quelli delle principali istituzioni che operano nel settore di oltre il 6%.[17] Il FMI sottolinea come per le rimesse non solo si riducono i costi, ma aumenta anche la velocità di trasmissione e ricezione del denaro.[18], [19]

Un altro lavoro del FMI illustra perché queste e-money possono diminuire i costi di transazione: vi è un effetto tradizionale di stimolo della concorrenza nei sistemi di pagamento; inoltre, vi sono meno intermediari che operano tra le parti, il che riduce inefficienze e tempi nello scambio monetario.[20]

La tecnologia blockchain permette di avere costi marginali e di transazione molto bassi, nell’ordine delle frazioni di centesimo, valori molto più bassi rispetto ai costi monetari tradizionali; l’aumento del numero degli utenti e del denaro circolante tenderà ad abbassare ulteriormente i costi.

L’Europa e il suo tentativo di risposta

Dieci banche europee, tra cui le italiane UniCredit e Banca Sella, hanno costituito un consorzio per l’emissione di una e-money europea.[21] Il primo passo consiste nella creazione di un’azienda olandese (Qivalis), che richiederà una licenza per l’emissione sotto la supervisione della banca centrale olandese. Questo token è progettato per transazioni istantanee e a basso costo, funzionante 7 giorni su 7 e 24 ore su 24, anche attraverso la costruzione di un portafoglio per la custodia e la gestione di questo denaro. L’obiettivo è di lanciare questo token nella seconda metà del 2026, con un processo autorizzativo che dovrebbe durare tra i 6 e i 9 mesi.

Per proteggere la sovranità europea, lo strumento principale non sono gli e-money token già presenti sul mercato, ma un qualcosa che è ancora di là da venire. Si tratta dell’euro digitale, emesso dalla BCE. Questo passaggio è ritenuto necessario per mantenere il ruolo dell’euro come unità di conto, mezzo di pagamento e riserva di valore, nonché per contenere l’influenza di strumenti privati denominati in valuta estera. L’euro digitale rappresenta una differenza strutturale rispetto agli stablecoin e agli e-money token privati. Mentre questi ultimi sono passività di un emittente privato, garantite da riserve e soggette a rischio di mercato o di gestione, l’euro digitale sarebbe una passività diretta della Banca centrale europea, quindi sostanzialmente priva di rischio di credito. Sarebbe, dunque, moneta pubblica in forma digitale, equivalente al contante ma utilizzabile nei pagamenti elettronici.

In questo senso, l’euro digitale non è semplicemente un’alternativa tecnica agli stablecoin, ma uno strumento di politica monetaria e di sovranità economica. La sua funzione sarebbe triplice:

- Mantenere il ruolo dell’euro come unità di conto e mezzo di pagamento dominante nell’area euro, anche nell’economia digitale.

- Garantire che l’infrastruttura dei pagamenti non dipenda da operatori extra-europei o da strumenti denominati in valuta estera.

- Preservare la capacità dell’Eurosistema di trasmettere efficacemente la politica monetaria in un contesto in cui l’uso del contante è in progressiva diminuzione.

Se una parte significativa dei pagamenti europei avvenisse tramite token privati in dollari, la BCE perderebbe il controllo su una porzione della base monetaria e dei flussi di liquidità. Invece, un euro digitale diffuso garantirebbe che anche nel mondo delle piattaforme, dei wallet e delle transazioni istantanee, la moneta di riferimento resti quella pubblica europea. La perdita di controllo sull’infrastruttura monetaria comporterebbe una riduzione dell’autonomia economica. Non solo. Un nuovo studio della BCE sottolinea i rischi per la stabilità finanziaria derivanti da stablecoin ed e-money token: rischio di contrazione dei depositi bancari, con conseguente stretta creditizia, e indebolimento del meccanismo di trasmissione della politica monetaria.[22]

La competizione tra stablecoin in dollari, e-money token europei ed euro digitale non riguarda solo efficienza e costi di transazione, ma la capacità dell’Europa di restare autonoma nell’attuale sistema monetario globale.[23] Per limitare il ruolo degli stablecoin, il regolamento MiCAR prevede che la BCE possa richiedere ad uno o più stati membri di limitare un token qualora venga ravvisata “una minaccia per il regolare funzionamento dei sistemi di pagamento, la trasmissione della politica monetaria o la sovranità monetaria”.[24]

[1] Il regolamento MiCAR è stato approvato il 31 maggio 2023. Per l’intero regolamento, vedi Regolamento (UE) 2023/1114. Il Genius Act è stato approvato il 18 luglio 2025. Per l’intero regolamento, vedi questo link.

[2] Nel testo che segue, con riferimento agli Stati Uniti o al mercato mondiale, si scriverà stablecoin, mentre per l’Europa EMT o E-money token.

[3] Per un’analisi sulle normative degli stablecoin e e-money token, leggi la nostra precedente nota Cripto stablecoin: cosa sono, a cosa servono, quali rischi comportano.

[4] Vedi Opinion RTS to further specify the liquidity requirements of the reserve of assets, European Banking Authority, 9 ottobre 2025.

[5] EURC è Circle emessa in euro, e rappresenta la e-money token denominata in euro con maggiore capitalizzazione (300 milioni di euro). Vedi EURC transparency monthly report, EURC, novembre 2025.

[6] Vedi Crypto Assets Monitor, IMF, 23 maggio 2025.

[7] Vedi Stablecoins 2030, Citi Institute, settembre 2025.

[8] Vedi Stablecoin: una forza crescente nella finanza globale, Coinshares.

[9] Vedi Davidovic S. et al. (2025) The rise of stablecoins and implications for Treasury markets, Social Science Research Network.

[10] Vedi I paesi esteri che detengono il debito pubblico americano, ExportUSA, 28 gennaio 2026.

[11] Vedi Trends in demand for US Treasury securities, USA Treasury, febbraio 2026.

[12] Vedi Tether delistata dalle borse cripto Ue, MilanoFinanza, 30 gennaio 2025.

[13] Vedi Marco Reuter, Decrypting Crypto: How to Estimate International Stablecoin Flows, IMF, 11 luglio 2025.

[14] Il wallet è lo strumento per detenere stablecoin, l’equivalente del conto corrente bancario.

[15] Questa suddivisione geografica fatta dal lavoro del FMI è la seguente: Asia e Pacifico (che racchiude tra le altre Cina, Giappone, Indonesia, India e Australia), Africa e Medioriente (che comprende tra le altre Arabia Saudita, Israele e Sudafrica), Europa, Sud America e Caraibi (che include anche il Messico), e Nord America (USA e Canada).

[16] La Tavola 2 riporta, per ciascun continente, l’intensità d’uso degli stablecoin e la relativa posizione finanziaria netta. Il volume degli scambi e le transazioni media e mediana descrivono la scala e la natura delle operazioni (pochi trasferimenti di grande importo VS molti pagamenti di piccolo taglio). I flussi tra utenti (escludendo le operazioni con gli emittenti) misurano l’uso “di mercato” degli stablecoin, mentre i flussi netti fra utenti indicano se il continente è, al netto, importatore o esportatore di dollari digitali. I flussi in percentuale del Pil ne quantificano la rilevanza macroeconomica. Infine, includendo anche gli acquisti dagli emittenti (flussi totali e flussi netti totali) si ottiene la posizione complessiva del continente rispetto al resto del mondo, tenendo conto dei movimenti che si registrano sia al passivo degli stablecoin (ossia fra utenti) sia all’attivo per le riserve a copertura.

[17] Vedi Remittances Prices Worldwide, Banca Mondiale.

[18] Vedi Understanding Stablecoins, IMF.

[19] Un altro studio della BIS, trova che le transazioni in stablecoin e altre cripto assets sono sostituti delle tradizionali rimesse; se il costo di transazione aumenta del 10%, le transazioni in Circle aumentano dello 0,84%, mentre quelle in Tether del 2,43%. Vedi Raphael Auer, Ulf Lewrick and Jan Paulick, DeFiying gravity? An empirical analysis of cross-border Bitcoin, Ether and stablecoin flows, BIS Working Paper n.1265, maggio 2025.

[20] Vedi Estimating the Impact of Digital Money on Cross-Border Flows: Scenario Analysis Covering the Intensive Margin, IMF, 7 febbraio 2025.

[21] Le altre banche partecipanti a questo progetto sono Ing (Paesi Bassi), Kbc (Belgio), Danske Bank (Danimarca), Dekabank (Germania), Seb (Svezia), CaixaBank (Spagna), Raiffersen Bank International (Austria) e Bnp Paribas (Francia).

[22] Vedi Altavilla C. et al. (2026), Stablecoins and monetary policy transmission, ECB Working paper n.3199, 3 marzo 2026.

[23] Vedi Europe and monetary sovereignty, discorso di Piero Cipollone all’Accademia Nazionale dei Lincei, 12 febbraio 2026.

[24] Nel dettaglio, previsti dagli articoli 31 e 57 del MiCAR.