Gli stablecoin sono un tentativo di ovviare alla straordinaria volatilità delle principali criptoattività, come Bitcoin e Ethereum, che non sono ancorate ad alcun asset finanziario o reale sottostante. Pur rappresentando solo una piccola parte dell’universo cripto, gli stablecoin stanno assumendo un’importanza crescente e sono all’attenzione dei regolatori nazionali in quanto promettono di mantenere un rapporto 1 a 1 con un sottostante, tipicamente il dollaro. L’Unione Europea ha approvato un regolamento assai rigoroso basato sul principio «stessa attività, stessi rischi, stesse norme». Negli Stati Uniti è in corso di approvazione al Congresso una legge più permissiva e il Presidente Trump ha emanato due ordini esecutivi con l’obiettivo di fare degli Stati Uniti il leader mondiale nelle criptoattività. I rischi legati allo sviluppo delle criptoattività sono molti: riguardano le transazioni illecite (riciclaggio, finanziamento del terrorismo, riscatti ecc.), dato che le transazioni sono anonime, la stabilità finanziaria e persino la sovranità monetaria.

* * *

Secondo Forbes, alla data del 20 giugno 2025, sul mercato c’erano 13.236 diverse criptoattività con una capitalizzazione di mercato complessiva nell’ordine di 3,4 mila miliardi di dollari, circa il 10% del Pil degli Stati Uniti. La parte del leone la fa ancora Bitcoin che capitalizza 2,09 mila miliardi, seguito a distanza da Ethereum (292 miliardi).[1]

Di questi, una nicchia relativamente piccola, ma in fortissima crescita, era rappresentata dai cosiddetti stablecoin, la cui capitalizzazione di mercato è stimata in circa 230 miliardi di dollari (pari a circa il 7% del totale delle criptoattività).[2] Gli stablecoin sono una relativa novità: rispetto a dicembre 2019 sono aumentati di 19 volte e le previsioni sono per una fortissima espansione nei prossimi anni. Colossi della distribuzione come Walmart e Amazon hanno annunciato l’intenzione di creare i propri stablecoin. Secondo un rapporto di operatori del mercato, nel 2024 le transazioni in stablecoin avrebbero superato il volume delle transazioni di Visa.[3]

Secondo un recente paper della Banca dei Regolamenti Internazionali, il mercato degli stablecoin è già oggi in grado di influenzare le dinamiche dei rendimenti dei titoli di stato USA a breve termine.

Sebbene Bitcoin ed Ethereum continuino a detenere la fetta maggiore della capitalizzazione di mercato complessiva delle criptovalute, gli stablecoin come Tether (USDT) e USD Coin (USDC) si posizionano costantemente tra le prime criptovalute per capitalizzazione. Ad esempio, Tether (USDT) è spesso al terzo posto. Questo indica una quota significativa e in crescita rispetto al totale.

L’interesse per il tema è acuito dal fatto che in due successivi ordini esecutivi, il Presidente Trump ha espresso l’intenzione di fare degli Stati Uniti il leader nell’emissione, lo scambio e l’utilizzo delle criptoattività. Inoltre, nel 2024 è entrato in vigore il Regolamento europeo sulle criptoattività, centrato sugli stablecoin, e il Senato americano ha da poco approvato in prima lettura il Genius Act, che si propone di tutelare gli investitori e soprattutto di sviluppare gli stablecoin monetari, ossia convertibili a vista in dollari ufficiali.

Cosa sono e quanti sono gli stablecoin

Uno stablecoin è un tipo di criptovaluta il cui valore è ancorato (pegged) a un altro asset, sia esso una valuta, un bene (come un metallo prezioso) o un’altra criptovaluta.

A differenza delle tradizionali criptovalute, come Bitcoin o Ether, che subiscono forti oscillazioni di prezzo, gli stablecoin mirano a ridurre la volatilità, mantenendo un valore relativamente stabile. Per garantire tale stabilità, gli stablecoin sono generalmente collateralizzati (backed) in rapporto 1:1 da riserve di asset che ne garantiscono il valore. Nel caso degli stablecoin più diffusi, cioè quelli ancorati al dollaro statunitense, le riserve sono per lo più costituite da depositi e titoli di stato americani a breve scadenza.

Oltre agli stablecoin collateralizzati, esistono anche stablecoin algoritmici, cioè criptovalute che mantengono la stabilità del valore attraverso l’implementazione di algoritmi. Un esempio era TerraUSD, con la corrispondente criptovaluta di appoggio Luna.[4] Questi strumenti si sono però rivelati tutt’altro che stabili: nel maggio 2022, il prezzo di TerraUSD è crollato da un dollaro a 10 centesimi, mentre Luna è scesa praticamente a zero, rispetto al massimo storico di 119,51 dollari. Nel seguito della nota ci focalizzeremo sugli stablecoin garantiti da valuta.

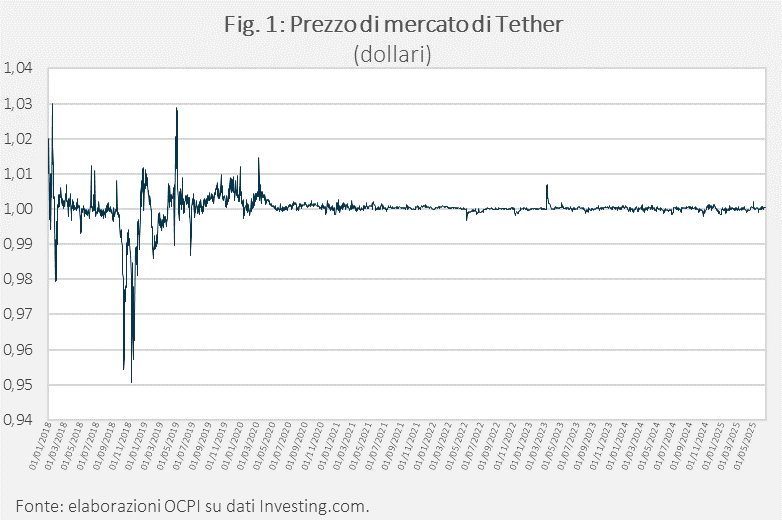

In questi casi, per l’investitore dovrebbe essere sempre possibile convertire una unità di stablecoin in cambio di un dollaro (o di un’altra valuta) e ciò ne mantiene stabile il valore: se il prezzo di mercato dello stablecoin sale al di sopra della parità (un dollaro), gli investitori sono incentivati a depositare dollari presso l’emittente, ricevendo uno stablecoin in cambio di ogni dollaro, e a rivendere lo stablecoin sul mercato secondario a un prezzo superiore a un dollaro. L’aumento di stablecoin in circolazione ne fa quindi diminuire il prezzo. Tuttavia, se l’emittente non dispone della liquidità necessaria per effettuare le conversioni, lo stablecoin può perdere rapidamente valore. È quanto accaduto anche a Tether, il principale stablecoin in circolazione, che tra il 2018 e il 2020 ha perso in diverse occasioni il suo ancoraggio al dollaro, complice anche una gestione poco trasparente delle proprie riserve (Fig. 1).[5] Dal 2020, il prezzo di mercato di Tether è invece rimasto relativamente stabile.

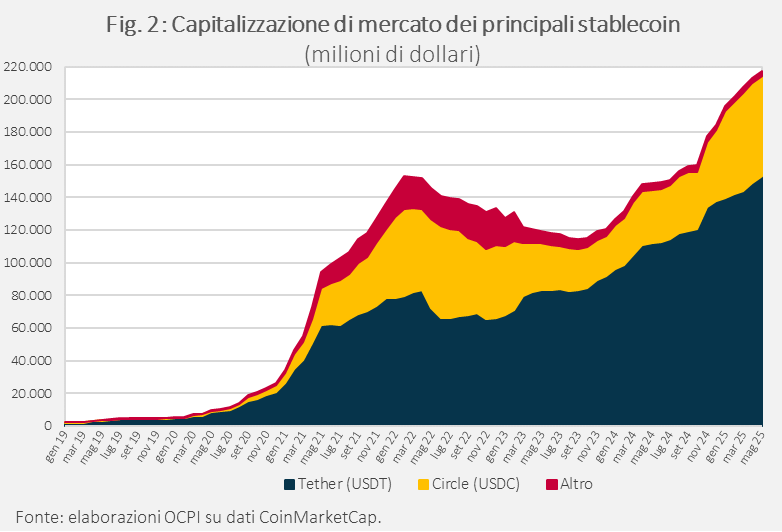

Negli ultimi anni, e in particolare dalla metà del 2023, gli stablecoin garantiti dal dollaro hanno registrato una crescita significativa. A maggio 2025, la capitalizzazione di mercato di Tether (USDT) e Circle (USDC), i due principali emittenti di stablecoin di questo tipo, superava i 210 miliardi di dollari (Fig. 1), circa il 90% della capitalizzazione di mercato di tutti gli stablecoin. Gli altri quattro maggiori stablecoin superavano invece di poco i tre miliardi di dollari.[6]

Attualmente, gli stablecoin sono soprattutto impiegati nelle operazioni di trading di criptovalute.[7] Per esempio, un investitore in Bitcoin che desidera incassare i propri guadagni per investirli nuovamente nel settore cripto, potrebbe convertire i Bitcoin in dollari e poi utilizzarli per un nuovo acquisto. Tuttavia, queste operazioni comportano costi di conversione significativi e possono richiedere anche più giorni lavorativi. Gli stablecoin offrono un’alternativa più efficiente, permettendo all’investitore di effettuare operazioni di compravendita senza dover convertire Bitcoin in dollari.

Un altro utilizzo degli stablecoin ha a che fare con i pagamenti internazionali, in particolare quelli “al dettaglio”: fra questi ci sono le rimesse degli emigrati, cioè i trasferimenti in denaro che i lavoratori inviano ai loro familiari nel Paese di origine.[8] Il processo di invio di denaro oltre confine presenta numerose difficoltà, come elevati costi di transazione, lunghi tempi di elaborazione e difficoltà ad accedere ai servizi bancari per buona parte della popolazione. Un recente lavoro del Fondo Monetario Internazionale ha stimato che, per le rimesse, i costi di transazione possono superare il 6% dell’importo inviato.[9] Secondo gli autori, l’introduzione di strumenti di denaro digitale potrebbe ridurre questi costi fino al 60%. L’adozione di stablecoin nei pagamenti internazionali potrebbe rafforzare ulteriormente il ruolo del dollaro come valuta di riferimento globale. Anche nel caso in cui gli stablecoin sostituissero il dollaro come valuta “veicolo” nelle transazioni, la loro emissione richiederebbe comunque una corrispondente domanda di dollari.[10] Uno studio della Banca dei Regolamenti Internazionali ha inoltre osservato che, quando gli investitori acquistano stablecoin ancorati al dollaro e gli emittenti aumentano le loro riserve in dollari, la maggior domanda per titoli di Stato USA a breve termine ha l’effetto di abbassarne i rendimenti.[11]

Per capire meglio gli stablecoin e le differenze rispetto al resto dell’universo cripto, è utile guardare a come queste attività sono regolate in Europa e negli Stati Uniti.

La regolazione in Europa

Il MiCAR, acronimo di Markets in Crypto-Assets Regulation, è il regolamento europeo che disciplina i mercati delle criptoattività nell’Unione Europea.[12] Entrato in vigore nel 2023, mira a creare un quadro normativo uniforme per le criptovalute e a proteggere gli investitori. I punti chiave del MiCAR possono esser così sintetizzati:

- Il principio cardine del MiCAR è che attività uguali devono essere soggette alla stessa regolazione. Come recita il punto (9) del preambolo, “Gli atti legislativi dell’Unione in materia di servizi finanziari dovrebbero essere guidati dal principio «stessa attività, stessi rischi, stesse norme» e dal principio della neutralità tecnologica”.

- Di conseguenza, il MiCAR non regolamenta quelle tipologie di criptoattività che possono essere qualificate come strumenti finanziari, depositi bancari o contatti di assicurazione. Tuttavia, sempre il punto (9) argomenta che in generale gli stablecoin, inclusa in particolare la moneta elettronica (o meglio i token di e-money), non sono inclusi fra gli strumenti già regolamentati. Da questo ragionamento si trae la conclusione che la definizione di “token di moneta elettronica” dovrebbe essere la più ampia possibile per evitare elusioni.

- Il MiCAR opera una netta distinzione fra “E-Money Tokens” (EMT) e “Asset Referenced Tokens” (ART):

a) Gli EMT hanno il backing di una sola valuta e dovrebbero garantire all’investitore di poter ritirare l’investimento alla pari: non dovrebbero quindi essere ammesse variazioni di valore rispetto alla valuta di riferimento.

b) Gli ART invece possono avere il backing di un mix di valute e di altre attività e in generale hanno un valore che può variare in funzione del mix di asset all’attivo. Potremmo dire che questi sono quasi stablecoin (anche se questa espressione non viene mai utilizzata nel regolamento), oppure più semplicemente che sono fondi di investimento o ETF. In pratica, sul mercato mondiale, gli ART sono quasi inesistenti e i pochi in circolazione hanno come asset di riferimento l’oro. Sono invece frequenti criptoattività che pretendono di essere e-money token, ma di fatto non lo sono in quanto il loro valore varia in funzione dell’andamento delle attività sottostanti. - Gli ART sono emessi dalle banche o da altri intermediari autorizzati. L’emissione è soggetta a condizioni molto stringenti che includono l’approvazione di un “White Paper”, che è una sorta di prospetto, e le caratteristiche professionali dell’emittente (per garantire solida e prudente gestione e continuità del business, ecc.). Gli ART sono soggetti a norme riguardo al capitale proprio e a regole assai stringenti sulla gestione e custodia delle riserve. Le riserve devono coprire completamente il valore nominale dei token in circolazione, assicurando una gestione prudente e trasparente. Un punto importante è che c’è un limite al valore giornaliero delle transazioni per limitarne l’uso come mezzo di pagamento. Il pagamento di interessi è proibito. Forse avendo in mente gli sviluppi delle criptoattività negli Stati Uniti, è previsto che norme più stringenti possano essere introdotte dalle autorità competenti nel caso di ART particolarmente significativi, in termini di numero di investitori, dimensione, estensione internazionale ecc.

- La regolazione degli EMT è simile a quella degli ART, con l’importante differenza che gli EMT devono garantire la convertibilità alla pari nella valuta di riferimento in qualunque momento. A questo fine sono stabilite norme specifiche riguardo agli EMT: gli emittenti di EMT devono mantenere riserve equivalenti al valore nominale dei token emessi, di cui almeno il 30% in depositi bancari in caso di EMT non sistemico, 60% in caso di EMT sistemico.

- Due articoli chiave del MiCAR (il 23 e il 58) consentono alla BCE di chiedere allo stato membro che ha autorizzato l’emissione di un dato token di revocare l’autorizzazione o chiedere limitazioni nel caso in cui il token superi un certo numero di transazioni (in media un milione al giorno) e un certo valore (200 milioni di euro giornalieri in media). Inoltre, la BCE può chiedere allo stato membro di limitare l’uso di un token qualora essa ravvisi una “minaccia per il regolare funzionamento dei sistemi di pagamento, la trasmissione della politica monetaria o la sovranità monetaria”.

- Queste limitazioni si applicano a tutti i token ART e ai soli token EMT collegati a valute diverse dall’euro. Questo sembra essere un vulnus abbastanza grave alla sovranità monetaria, dato che consente agli intermediari autorizzati di emettere quantità potenzialmente illimitate di moneta privata, fungibile con la valuta ufficiale dell’eurozona. Va peraltro detto che sul mercato gli EMT in euro sono pressoché inesistenti.

- Esiste poi un terzo tipo di criptoattività, diverso da EMT e ART, che è il più pericoloso per il possessore perché il valore non è collegato a nessuna attività e non c’è alcun diritto di rimborso per il possessore. Per gli emittenti di queste criptoattività (come i Bitcoin), il MiCAR prevede un regime normativo meno stringente rispetto a quello di ART ed EMT, e che si concentra principalmente sulla trasparenza e sulla divulgazione delle informazioni attraverso il White Paper, garantendo che gli investitori siano adeguatamente informati sui rischi e sulle caratteristiche di queste attività prima di investirvi, e sulla prevenzione degli abusi di mercato.

La regolazione degli EMT è tale che la Banca d’Italia, in una comunicazione al pubblico, afferma che “Le regole prudenziali e la vigilanza delle autorità come la Banca d’Italia assicurano che le banche e gli altri intermediari siano in grado di rimborsare i token su richiesta del cliente. Gli e-money token sono adatti a essere utilizzati come mezzi di pagamento, in quanto sicuri, trasparenti e con un valore stabile nel tempo”.[13]

Nella stessa comunicazione, la Banca d’Italia afferma che molte delle “cosiddette stablecoins” rientrano nella categoria degli ART e avvisa che anche gli ART mirano a mantenere un valore stabile in riferimento agli asset sottostanti e tuttavia “gli emittenti sono obbligati a restituire non il valore a cui sono stati emessi, come per gli e-money token, ma il valore di mercato che in quel momento hanno le attività sottostanti. Le banche e i soggetti autorizzati che emettono ART sono tenuti a rispettare normative che mirano, tra l’altro, a garantire la restituzione del valore di mercato del token ai possessori”.

Di conseguenza gli investitori sono avvisati: “chi detiene ART dovrà essere disposto a sopportare oscillazioni di valore in linea con quelle delle attività a cui sono collegati, come in un normale investimento in azioni o obbligazioni. Proprio perché il loro valore può oscillare nel tempo, la Banca d’Italia richiama la nostra attenzione sui rischi connessi all’utilizzo di queste criptoattività come strumenti di pagamento”.

In Italia, Il 24 giugno 2024, il Consiglio dei Ministri ha approvato il decreto legislativo che adegua la legislazione italiana al MiCAR. Secondo questo provvedimento, le autorità designate per l’applicazione del MiCAR in Italia sono Bankitalia e CONSOB.[14] Inoltre, il decreto prevede sanzioni amministrative e penali per garantire il rispetto delle nuove norme.

Con l’entrata in vigore del regolamento MiCAR, il mercato delle criptoattività ha visto reazioni diverse tra i vari attori del settore. Diversi emittenti di stablecoin, come Monerium e Circle (emittente di EURC e USDC) si sono rapidamente mossi per essere conformi alle nuove normative. Tuttavia, altre entità come Tether (emittente di USDT) non hanno intrapreso azioni simili.

L’entrata in vigore del MiCAR ha costretto anche gli exchange centralizzati ad adattare i propri servizi al nuovo quadro normativo. Uno Statement dell’Esma del 17 gennaio scorso ha fatto sapere che in relazione alle posizioni dei propri clienti nelle criptoattività inadempienti, le borse di criptovalute potevano continuare a offrire i loro servizi esclusivamente allo scopo di consentirne la vendita fino al 31 marzo.[15] Di conseguenza, nel marzo 2024 OKX ha annunciato la rimozione di Tether dalla sua piattaforma di scambio. Infine, anche gli investitori stanno reagendo all’arrivo della normativa MiCAR. Negli ultimi mesi, PYUSD (lo stablecoin lanciato nel 2023 da PayPal) ha infatti raddoppiato la sua capitalizzazione, dimostrando un notevole aumento di fiducia da parte degli utenti verso gli stablecoin regolamentati. Questo incremento riflette l’adattamento del mercato alle nuove regolamentazioni e una crescente preferenza per gli asset conformi alle normative.

La regolazione negli Stati Uniti

Fra i molti ordini esecutivi del Presidente Trump, due riguardano il lancio di un’ambiziosa strategia sugli asset digitali: l’obiettivo è quello di fare degli Stati Uniti il paese leader nell’emissione, lo scambio e l’utilizzo di criptoattività. Nel frattempo, al Congresso sta procedendo l’approvazione di una legge detta Genius Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act) che è stata avviata con l’amministrazione Biden e sembra trovare un certo consenso bipartisan. Il 17 giugno scorso è stata approvata dal Senato.[16]

- Rispetto al MiCAR europeo, il Genius Act ha un ambito di applicazione molto più limitato perché si occupa solo di quelli che vengono definiti come “payments stablecoins”, e che nel linguaggio europeo sono gli EMT. Nulla dice sugli ART e nulla soprattutto su tutte quelle criptoattività, come il Bitcoin, che non sono né EMT né ART. Gli stablecoin algoritmici e quelli non orientati ai pagamenti sono esplicitamente esclusi dall’ambito di applicazione del disegno di legge.

- Per emettere criptoattività come i Bitcoin non è richiesto neanche un prospetto e non è prevista la supervisione della SEC. Questa è probabilmente la principale differenza fra le due sponde dell’Atlantico. Inoltre, a differenza del MiCAR, la supervisione della SEC è anche esplicitamente esclusa per i “payment stablecoins”, in quanto si ritiene che non siano “securities”.

- L’approccio all’autorizzazione, supervisione e applicazione delle leggi è in generale più leggero di quello del MiCAR e questo è coerente con l’obiettivo di attrarre business, in qualche misura sacrificando la tutela dei risparmiatori.

- L’enfasi ripetuta sul “garantire che il dollaro rimanga dominante nei mercati finanziari globali” e sul rafforzamento del “dominio del dollaro in tutto il mondo” rivela un chiaro obiettivo geopolitico ed economico alla base del Genius Act. Non si tratta solo di stabilità finanziaria, ma di sfruttare gli stablecoin come strumento per l’influenza economica degli Stati Uniti, una strategia a volte definita come “criptomercantilismo”. Questo orientamento implica che il Genius Act è meno incentrato su una regolamentazione completa delle criptovalute e più sul consolidamento del ruolo internazionale del dollaro.

- Riguardo ai requisiti per le riserve, sia MiCAR che Genius convergono nel richiedere che gli emittenti di stablecoin debbano detenere riserve sufficienti (e segregabili) per coprire il valore dei token in circolazione e debbano fornire informazioni chiare sulla composizione e la gestione di tali riserve.

- Anche il Genius ACT, come il MiCAR, vieta il pagamento di interessi. Questo è un punto chiave e una differenza significativa, ad esempio, con alcuni prodotti nel mercato delle criptovalute che offrono rendimenti sugli stablecoin attraverso meccanismi di prestito o staking. L’obiettivo del divieto nel Genius Act è di differenziare chiaramente gli stablecoin di pagamento dai prodotti bancari o di investimento che generano interessi. Come indicato nelle fonti, il Genius Act stabilisce che i “payment stablecoins” non sono destinati a essere prodotti di prestito o di credito e che le loro riserve non possono essere impegnate, ri-ipotecate o riutilizzate dagli emittenti. Questo serve a garantire che gli stablecoin di pagamento siano percepiti e funzionino come un mezzo di pagamento con un valore stabile, anziché come un veicolo di investimento che genera rendimento.

- Riguardo alla protezione dei consumatori, le disposizioni del MiCAR sono più granulari e complete, coprendo marketing, prezzi e procedure dettagliate per i reclami. Il Genius Act, pur affrontando le questioni fondamentali di stabilità finanziaria per gli stablecoin (riserve, riscatto), sembra lasciare irrisolti alcuni rischi specifici delle criptoattività per i consumatori (ad esempio, perdita di chiavi private, attacchi ai wallet).

- L’approccio del MiCAR all’AML/CTF (antiriciclaggio e contrasto al terrorismo) è fortemente incentrato sull’implementazione tecnica (Travel Rule, dati dei wallet non custoditi), affrontando direttamente le sfide di tracciabilità delle transazioni. Il Genius Act, pur richiedendo anch’esso AML/CTF, lo raggiunge principalmente classificando gli emittenti di stablecoin come “istituzioni finanziarie” nell’ambito dei quadri del Bank Secrecy Act esistenti, applicando così gli obblighi di conformità bancaria consolidati. I mandati tecnici specifici del MiCAR potrebbero portare a standard di raccolta dati più uniformi in tutta l’UE per le transazioni cripto. L’affidamento del Genius Act ai quadri esistenti potrebbe essere più rapido da implementare, ma potrebbe trovare difficoltà nell’adattare le regole bancarie tradizionali alle caratteristiche uniche degli asset digitali decentralizzati, portando potenzialmente a complessità operative per le aziende native cripto.

- Nel Genius Act non è prevista una norma che consenta alla Fed ciò che invece è consentito alla BCE, ossia di limitare l’uso di un token qualora essa ravvisi una “minaccia per il regolare funzionamento dei sistemi di pagamento, la trasmissione della politica monetaria o la sovranità monetaria”. Tuttavia, la Federal Reserve, attraverso i suoi poteri attuali e la sua influenza sul sistema bancario, può agire in caso di rischi per la stabilità finanziaria. Ad esempio, può imporre requisiti prudenziali alle banche che emettono stablecoin o ne detengono le riserve, emettere linee guida o raccomandazioni che, sebbene non siano leggi in senso stretto, possono influenzare significativamente le pratiche del settore, e partecipare ai processi decisionali con altre agenzie federali per affrontare rischi sistemici.

È importante ricordare che il Genius Act non è ancora stato approvato dalla Camera dei Rappresentanti e che non è ovvio che questa legge sia in linea con i desiderata del Presidente Trump e con i suoi ordini esecutivi.

A cosa servono gli stablecoin

Gli stablecoin nascono con l’intento di sopperire ai limiti che le cripto evidenziano nel proporsi come “currency”. Sotto questo aspetto, la loro funzionalità rispetto ai tradizionali obiettivi di una valuta è fortemente limitata. In particolare:

- Per le finalità transattive, le cripto presentano due forti impedimenti: hanno una volatilità così elevata da scoraggiarne l’utilizzo (chi sarebbe disposto a farsi pagare lo stipendio in una moneta che a fine mese potrebbe valere il doppio ma anche la metà del suo valore iniziale?) e sono limitatamente accettate.

- Anche come riserva di valore risultano poco affidabili causa l’elevata volatilità.

L’aspetto che finora ha caratterizzato la domanda di cripto è stato lo scopo speculativo. Rispetto a questo utilizzo, infatti, la volatilità più che un limite diventa un motore per gli appetiti speculativi dei trader. Questo quadro di insieme ha portato il Regolatore, specie quello europeo, a considerare le criptovalute degli asset finanziari piuttosto che “currencies”.

In risposta a queste debolezze, l’offerta ha sviluppato degli strumenti che potessero risolvere la tematica della volatilità: gli stablecoin. In questa fattispecie, il valore dello strumento non dipende esclusivamente da un meccanismo di domanda e offerta che ne amplifica gli effetti speculativi, ma da un “ancoraggio” ad un altro asset finanziario, ad oggi, in prevalenza, il dollaro americano. Questo tipo di soluzione, apparentemente un “uovo di Colombo”, apre interrogativi rilevanti sia sul lato della domanda che dell’offerta, per non trascurare le implicazioni regolamentari e, più in generale, di assetto stesso del sistema monetario globale.

Sul lato della domanda, resta fondamentale comprendere quali siano gli interessi meritevoli di tutela che gli stablecoin soddisfano. In altri termini, che vantaggio ottiene l’utilizzatore a detenere stablecoin rispetto ad acquistare/investire negli asset ai quali lo stablecoin dovrebbe essere “ancorato” (dollari, titoli di stato a breve etc.)? Le risposte più significative al riguardo sono costituite, da un lato, dall’utilizzo dello stablecoin come strumento di temporaneo parcheggio di investimenti in cripto “non stablecoin” (per esempio Bitcoin) e, dall’altro, dal trasferimento di rimesse all’estero. La prima ragione di utilizzo rinvia alla natura autoreferenziale del sistema: una volta che le risorse entrano nel circuito “cripto” lì vi rimangono anche quando si vuole mettere la “frizione” alle attività di trading speculativo. La seconda ragione riguarda essenzialmente aspetti di efficienza del mercato. Affinché gli stablecoin risultino un modo efficace di riduzione di costi transazionali sono però necessarie una serie di condizioni. In primis, che chi riceve le rimesse in stablecoin le possa poi spendere senza transitare dal sistema bancario, altrimenti il tema dei costi di transazione si riprodurrebbe “a valle”. In secondo luogo, che strumenti in fase di elaborazione, come per esempio l’euro digitale della BCE, non assolvano con più sicurezza e diffusione alla medesima funzione. Infine, che la concorrenza, effettiva o percepita, non induca gli attuali canali di money transfer a comprimere i propri costi commissionali.

Sul piano dell’offerta, per la tenuta stessa del sistema occorrono garanzie che gli impegni assunti alla detenzione di adeguate riserve (auspicabilmente nella dimensione di 1 a 1 rispetto agli stablecoin emessi) siamo rispettati e garantiti. Questa osservazione non è scontata per un mercato la cui regolamentazione è in fase di evoluzione. In effetti, l’esperienza degli stablecoin è stata puntellata da fallimenti, come quelli di TerraUSD di cui si è detto sopra; è probabile che episodi di questo tipo diventino molto più rari a seguito dell’introduzione del MiCAR in Europa e del Genius Act negli Stati Uniti.

I rischi e le questioni aperte

Numerose sfide e rischi per gli obiettivi di politica pubblica hanno finora limitato l’utilizzo di criptoattività.[17] Alcuni di questi riguardano:

- Assenza di un sottostante: Un primo aspetto riguarda le criptoattività come Bitcoin prive di un sottostante. Come ha detto il governatore della Banca d’Italia, “si tratta di strumenti altamente volatili, scambiati prevalentemente in contesti non regolamentati e opachi. La crescente interconnessione con il sistema finanziario rende più difficile contenerne i rischi”.[18]

- Riciclaggio di denaro, finanziamento al terrorismo (AML/CTF) e altre attività illecite (riscatti, frodi, fondi rubati ecc.): il rischio è rappresentato dall’anonimato. Le criptoattività si basano su registri decentralizzati (la cosiddetta blockchain). Sebbene tale registro sia pubblico, tipicamente non contiene informazioni sull’identità reale dei clienti. Secondo alcune stime, lo scorso anno, le attività illecite hanno movimentato 51 miliardi di dollari. Di questi ben 32 sono transitati attraverso stablecoin.[19]

- Implicazioni per la stabilità finanziaria: gli stablecoin possono aumentare la vulnerabilità del sistema finanziario attraverso diversi canali. In primo luogo, stablecoin i cui asset di riferimento includono depositi bancari sono esposti al rischio di credito e di liquidità della banca sottostante: un default potrebbe impedire all’emittente di soddisfare le richieste di rimborso. In secondo luogo, se l’utilizzo di stablecoin diventasse diffuso, le operazioni di acquisto o vendita di attività sottostanti potrebbero incidere sui loro prezzi e rendimenti. In uno scenario di “corsa agli sportelli”, l’emittente potrebbe essere costretto a vendere rapidamente asset per soddisfare le richieste di rimborso (“fire sales”), con improvvisi aumenti del rendimento dei titoli di Stato sottostanti.[20]

- Perdita della sovranità monetaria: l’impatto degli stablecoin sulla politica monetaria di un Paese dipende dal loro utilizzo come riserva di valore. Se famiglie e imprese detengono una quota significativa dei propri risparmi in stablecoin ancorati a valute estere anziché in depositi bancari, l’impatto di variazioni dei tassi di interesse sulle decisioni di spesa e risparmio si riduce. Inoltre, quando gli stablecoin vengono usati come alternativa alla valuta si assiste a una forma di dollarizzazione, che riduce la domanda di moneta locale e, per lo Stato, i ricavi derivanti dal “signoraggio”.[21]

- “Non-unicità” della moneta: un sistema in cui qualsiasi entità privata può emettere moneta presenterebbe analogie con l’era del Free Banking precedente la creazione delle banche centrali, quando le banche potevano emettere le proprie banconote, non tutte accettate allo stesso prezzo. Se gli stablecoin venissero utilizzati come moneta nelle transazioni quotidiane, il loro valore sarebbe proporzionato al rischio percepito dell’emittente, con conseguenze tanto più gravi quanto maggiore fosse il numero di stablecoin in circolazione nell’economia. Come ha scritto Barry Eichengreen, questo è uno scenario estremamente pericoloso per la stabilità dell’intero sistema finanziario.[22]

Di fronte a questi rischi, l’approccio europeo sembra più rigoroso di quello statunitense. Il MiCAR consente alla BCE di chiedere a uno Stato UE di limitare l’uso di un token qualora rappresenti una minaccia per il funzionamento dei sistemi di pagamento, la trasmissione della politica monetaria o la sovranità monetaria. Il Genius Act, invece, non riconosce alla Federal Reserve un potere analogo. Inoltre, il quadro statunitense sull’autorizzazione all’emissione di stablecoin è generalmente più permissivo rispetto a quello europeo. Non è affatto chiaro cosa possa succedere al dollaro e alla stabilità del sistema finanziario internazionale se davvero si avverasse l’obiettivo dichiarato dal presidente Trump di rendere Stati Uniti “la capitale mondiale delle criptovalute”.

[2] Sebbene sia maggiormente diffusa l’espressione “criptovaluta”, la terminologia corretta sarebbe “criptoattività”, dal momento che questi strumenti non sono in grado di svolgere le tre funzioni proprie della moneta (mezzo di scambio, unità di conto e riserva di valore). Nel seguito della nota, tuttavia, continueremo a usare il termine “criptovaluta” per il suo più ampio utilizzo nel dibattito pubblico.

[3] Bitwise, “Crypto Market Review, Q1 2025”.

[4] Questi stablecoin funzionano infatti attraverso due valute complementari: la prima è lo stablecoin vero e proprio, la seconda è una criptovaluta il cui valore può fluttuare liberamente. Un algoritmo altera il valore della criptovaluta di appoggio, scambiandola per far sì che il valore dello stablecoin rimanga stabile. Nel caso di Terra, al fine di mantenere l’ancoraggio 1:1 con il dollaro, questa avrebbe dovuto essere sempre convertibile con un dollaro di Luna. Se Terra fosse scesa a 99 centesimi, un utente avrebbe potuto acquistare Terra per 99 centesimi e poi scambiarla con 1 dollaro di Luna. I token di Terra in circolazione sarebbero così diminuiti e il prezzo aumentato. Per attrarre nuovi utenti, il protocollo di prestito Anchor offriva agli investitori un tasso di deposito del 20% se decidevano di tenere lì i loro TerraUSD.

[5] Tra settembre 2016 e novembre 2018, Tether ha detenuto riserve in dollari sufficienti a coprire completamente i token in circolazione solo per il 27,6% dei giorni. Per questo, nel 2021, è stata multata per 41 milioni dalla Commodity Futures Trading Commission (vedi Financial Times, “Tether to pay $41m for claiming its stablecoins were fully backed by dollars”, 15 ottobre 2021).

[6] Si tratta di TrueUSD (TUSD), Binance USD (BUSD), First Digital USD (FDUSD), e PayPal USD (PYUSD). Complessivamente, queste quattro criptovalute avevano raggiunto circa 20 miliardi di dollari di capitalizzazione nel 2022-2023.

[7] Secondo uno studio della BCE, tra gennaio 2020 e maggio 2022 più del 40% degli scambi di Bitcoin e Ether avvenivano in stablecoin (vedi European Central Bank, “Stablecoins’ role in crypto and beyond: functions, risks and policy”, 18 luglio 2022).

[8] Nel 2020, il G20 ha concordato l’obiettivo di ridurre il costo dei pagamenti internazionali, particolarmente alti per le persone con un accesso limitato al sistema bancario. Si prevede, in particolare, di ridurre i costi delle rimesse al di sotto del 3% entro il 2030.

[9] Vedi Cerutti M., Firat M. e Perez-Saiz H., “Estimating the Impact of Digital Money on Cross-Border Flows: Scenario Analysis Covering the Intensive Margin”, Fintech Notes 2025, 7 febbraio 2025.

[10] Vedi in proposito il discorso di Christopher Waller, membro del Federal Reserve Board of Governors, dello scorso febbraio (Christopher J. Waller, “Reflections on a Maturing Stablecoin Market”, 12 febbraio 2025).

[11] Gli autori calcolano che un afflusso di 3.5 miliardi di dollari di stablecoin (corrispondente a due deviazioni standard) riduce i rendimenti dei treasuries a 3 mesi di 2-2,5 punti base nel giro di dieci giorni. Per approfondire vedi R. Ahmed e I. Aldasoro, “Stablecoins and safe asset prices”, BIS Working Paper No 1270, 28 maggio 2025.

[13] Banca d’Italia, “Le criptoattività non sono tutte uguali”, 20 luglio 2025.

[15] Vedi Autorità europea degli strumenti finanziari e dei mercati, “Public Statement: On the provision of certain crypto-asset services in relation to non-MiCA compliant ARTs and EMTs”, 17 gennaio 2025.

[17] Per un approfondimento di questi rischi vedi G7 Working Group on Stablecoins, “Investigating the Impact of Global Stablecoins”, 18 ottobre 2019.

[18] Vedi Banca d’Italia, “Considerazioni finali del Governatore”, Relazione annuale anno 2024, 30 maggio 2025.

[19] Vedi Chain Analysis Crypto Report, “2025 Crypto Crime Trends: Illicit Volumes Portend Record Year as On-Chain Crime Becomes Increasingly Diverse and Professionalized”, 15 gennaio 2025.

[20] Scott Bessent, segretario del Tesoro dell’amministrazione Trump, ha affermato di recente che gli stablecoin potrebbero raggiungere i 2.000 miliardi di capitalizzazione già entro il 2028.

[21] La Banca d’Italia definisce il signoraggio come “il flusso di interessi generato dalle attività detenute in contropartita dalle banconote in circolazione o, più generalmente, della base monetaria”.

[22] Barry Eichengreen: “The Genius Act Will Bring Economic Chaos”, New York Times, 17 giugno 2025.