Nel linguaggio corrente, il fiscal drag è l’aumento di aliquota fiscale media a cui, per via della progressività dell’Irpef, va incontro un contribuente quando il suo reddito aumenta, anche se l’aumento non fa altro che compensare l’inflazione. Usando questa definizione, fra il 2019 e il 2023 il fiscal drag su dipendenti e pensionati è stato di circa 12,2 miliardi. Questa perdita è stata più che interamente compensata dalle riforme fiscali introdotte dal 2020, il cui scopo non era certo solo quello di restituire il fiscal drag, ma più in generale di difendere il potere d’acquisto dei salari eroso dalla fiammata inflazionistica del 2022-2023. Una definizione alternativa, per noi poco convincente, guarda anche a quanto lo Stato avrebbe dovuto restituire ai contribuenti se tutti gli scaglioni dell’Irpef fossero stati indicizzati all’inflazione. Si arriva così a calcolare un fiscal drag sui dipendenti e pensionati pari a 18,5 miliardi. Per arrivare alla cifra di 25 miliardi, di cui la CGIL chiede la restituzione nei tavoli negoziali sulla manovra di bilancio, bisogna allargare il campo all’intera platea dei contribuenti. Anche ragionando in questo modo, appare incongruo l’utilizzo che la CGIL fa dei dati perché il grosso della perdita è già stata compensata dalle riforme, specie per i redditi sotto i 35mila euro annui.

* * *

Come noto, una delle rivendicazioni chiave dei sindacati e, in particolare, della CGIL riguardo alla manovra di bilancio in via di approvazione è la restituzione del fiscal drag. Nella home page della CGIL si legge: “Manovra 2026, Landini: La grande truffa dell’Irpef, il governo restituisca a lavoratori e pensionati i 25 miliardi sottratti con il fiscal drag”. Dunque, secondo la CGIL i lavoratori dipendenti e i pensionati sarebbero stati truffati dal governo, attraverso lo strumento del fiscal drag. In una precedente nota dell’Osservatorio avevamo invece affermato che in questi anni (2019-2023) il fiscal drag era stato interamente compensato dalle manovre di alleggerimento fiscale messe in atto dai governi Draghi e Meloni.[1] La nostra conclusione si era avvalsa di un ponderoso lavoro fatto da una trentina di economisti delle banche centrali dell’eurozona e coordinato dalla BCE.[2] Più di recente, un articolo di Marco Leonardi e Leonzio Rizzo è tornato sul tema, confermando la propria stima: il fiscal drag generato dall’inflazione del biennio 2022–2023 ammonterebbe a circa 25 miliardi, gli stessi di cui parla la CGIL.[3]

Dunque, c’è o non c’è il fiscal drag e, se c’è, è stato compensato dalle manovre messe in atto fra il 2019 e oggi? La risposta alla prima domanda dipende in larga misura da cosa si intende per fiscal drag.

Cos’è il fiscal drag?

Nella definizione più comune, il fiscal drag è l’aumento delle aliquote di imposta che si verifica quando una retribuzione aumenta in termini nominali e non reali e una parte più o meno grande del reddito finisce per collocarsi in scaglioni di imposta più onerosi. Se, per esempio, la retribuzione nominale sale del 5% e l’inflazione è anch’essa del 5%, tutto l’aumento di aliquota fiscale che può verificarsi non è giustificato perché il potere d’acquisto del contribuente non è aumentato. In questa definizione è cruciale che a) la retribuzione nominale aumenti, altrimenti non ci sarebbe un aggravio dell’imposta, e che b) vi sia inflazione. Non bisogna infatti confondere il fiscal drag con il fisiologico aumento della pressione fiscale che si verifica per via della progressività dell’Irpef quando un reddito sale in termini reali, ossia depurato della componente dell’inflazione.

Se si usa questa definizione il fiscal drag sui lavoratori dipendenti è quantificabile in 7,1 miliardi, ma è stato interamente compensato perché nel periodo 2019-2023 la pressione fiscale (sui dipendenti) è rimasta invariata nel complesso e per tutte le classi di reddito (si veda il prossimo paragrafo). Nel 2024 c’è stato un piccolo aumento della pressione che però è giustificato dalla fisiologica progressività dell’Irpef. Le retribuzioni sono aumentate in termini reali rispetto all’anno precedente e questo ha prodotto un piccolo aumento del rapporto fra il gettito delle ritenute dei datori di lavoro rispetto al monte retributivo.

Una definizione alternativa

Nei lavori di Marco Leonardi e Leonzio Rizzo, si adotta una definizione innovativa e comunque assai diversa, mutuata da un lavoro dell’Ufficio Parlamentare di Bilancio.[4] In questa prospettiva, il fiscal drag dipende esclusivamente dall’inflazione e si può verificare anche quando la retribuzione rimane costante. L’argomento è che con retribuzione costante, l’inflazione riduce il reddito reale, ossia il potere d’acquisto, e quindi il contribuente dovrebbe essere collocato in scaglioni di imposta meno onerosi. Il ragionamento si generalizza nel senso che ogniqualvolta la retribuzione nominale, pur crescente, non tiene il passo con l’inflazione si ha un impoverimento del contribuente che dovrebbe collocarlo in scaglioni di imposta Irpef meno onerosi. A sostegno di questa tesi gli autori citano i casi di alcuni Paesi (USA, Canada, Austria) in cui gli scaglioni di imposta sono indicizzati all’inflazione, ossia aumentano in automatico (senza bisogno di un provvedimento legislativo) in linea con l’inflazione. In un sistema così costruito, un lavoratore la cui retribuzione diminuisca in termini reali fruisce di scaglioni di imposta più bassi, proprio perché le soglie sono state aumentate in linea con l’inflazione.

La differenza per il bilancio dello Stato

La differenza fra le due definizioni è notevole perché producono numeri assai diversi e anche perché hanno un’implicazione importante dal punto di vista del bilancio pubblico. Nella prima definizione il fiscal drag si verifica solo quando, per via dell’inflazione, i contribuenti finiscono in scaglioni di imposta più onerosi e dunque versano più tasse allo Stato. Dunque, il fiscal drag è una maggiore entrata per lo Stato (o per gli enti decentrati). Nella seconda definizione si considera fiscal drag anche ciò che non è una maggiore entrata per lo Stato, ma è un’entrata che avrebbe dovuto venir meno per compensare i contribuenti. Nel primo caso (definizione tradizionale) si considera solo il lucro emergente per lo Stato. Nella seconda definizione si considera anche il danno che è stato evitato.

Nel prossimo paragrafo si mostra che il fiscal drag, comunque definito, è stato più che interamente compensato dalle manovre fatte in questi anni.

La pressione fiscale sul lavoro dipendente

I dati analitici sull’Irpef, disaggregati per classi di reddito, sono disponibili soltanto fino all’anno d’imposta 2023. Conviene dunque analizzare il periodo dal 2019 (l’anno base anche per il paper delle banche centrali) al 2023, che comprende il biennio 2022-2023 della grande inflazione e dalla più acuta erosione del potere d’acquisto dei salari. In quegli anni, infatti, l’inflazione (misurata dall’IPCA) ha raggiunto il 17,2%, mentre le retribuzioni di fatto, secondo l’Istat, sono cresciute appena del 9,5% (si veda tav. 1).

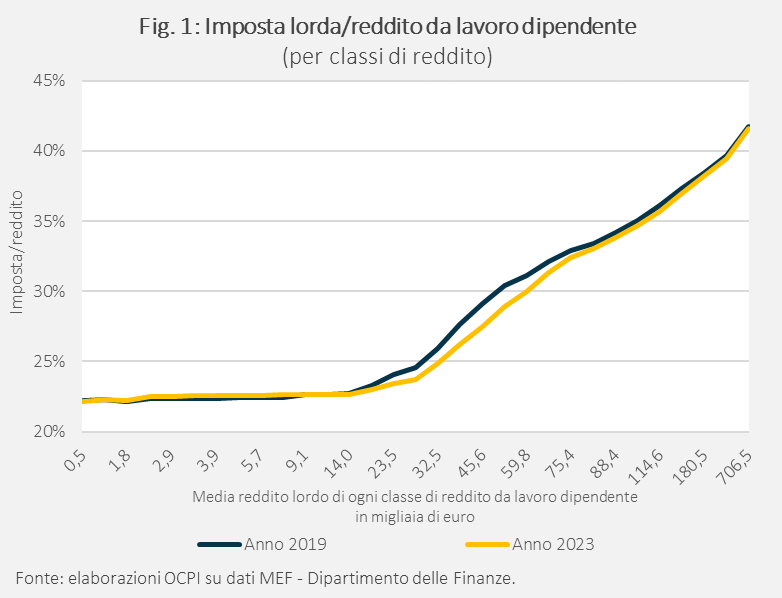

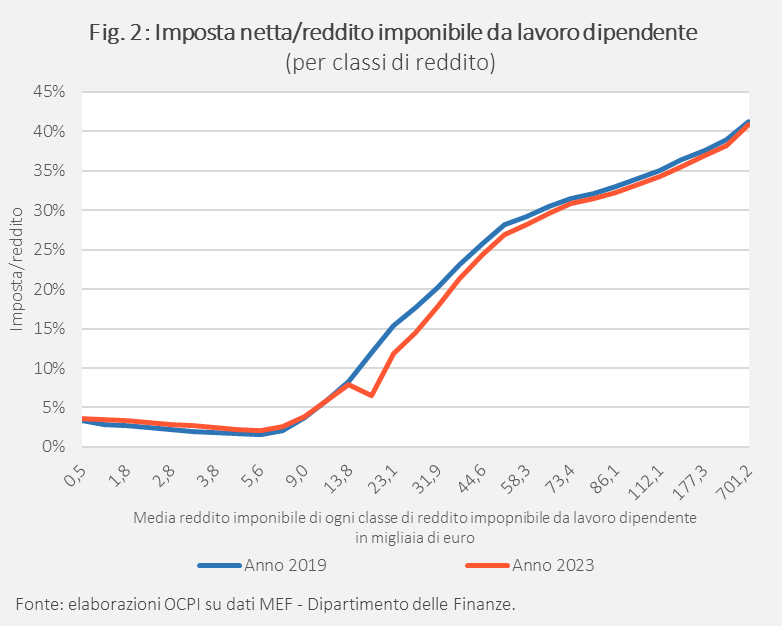

Dunque in questo periodo c’è stata un consistente perdita del potere d’acquisto (in gran parte recuperata nei mesi successivi sino ad oggi). Malgrado l’aumento delle retribuzioni nominali, come mostrano le Figure 1 e 2, il rapporto fra gettito Irpef (lorda e netta rispettivamente) e il reddito (lordo e netto) dei lavoratori dipendenti è rimasto pressoché invariato per ogni classe di reddito fra quelle pubblicate dal Dipartimento delle Finanze[5]. Alcune classi di reddito, fra 13 e 50mila euro annui, hanno avuto qualche piccola riduzione. Ovviamente anche nell’aggregato non vi sono state variazioni di rilievo: il rapporto fra imposta lorda e reddito lordo era al 26,85% nel 2019 ed è marginalmente sceso al 26,52%, nel 2023. Per quanto riguarda l’imposta netta il rapporto era 19,44% nel 2019 e si è ridotto al 18,25% nel 2023. Dunque il fiscal drag 2019-2023 sul lavoro dipendente, comunque definito, è stato interamente compensato perché nel periodo non c’è stato nessun aumento di aliquota.

La riduzione del cuneo fiscale

Ma c’è di più. Per via della manovra di riduzione dei contributi sociali a carico del lavoratore, una misura introdotta dal governo Draghi e potenziata dal governo Meloni, il reddito lordo dei lavoratori dipendenti è aumentato ben più della retribuzione e quasi in linea con l’inflazione. Secondo i dati del Dipartimento delle Finanze, infatti, il reddito (sia lordo che imponibile) è aumentato del 16,8%, a fronte di un’inflazione del 17,2%: una differenza pressoché trascurabile.

In altre parole, le modifiche che sono state introdotte nel sistema fiscale non solo hanno compensato gli effetti di una progressività dell’Irpef che in presenza di un’inflazione elevata sarebbero stati in gran parte spuri, ma ha anche contribuito a sostenere il reddito dei lavoratori in modo da minimizzare le perdite dovute non solo al fiscal drag, ma più in generale dal fatto che le retribuzioni non hanno tenuto il passo con inflazione.

Il fatto che i risultati della Figura 1 coincidano con quelli della Figura 2 indica che anche l’effetto combinato di deduzioni dal reddito (che fanno la differenza fra reddito lordo e imponibile) e delle detrazioni (che fanno la differenza fra imposta lorda e netta) sia stato anch’esso tale da neutralizzare il fiscal drag.

Per il 2024, i dati disponibili sulle ritenute Irpef dei datori di lavoro mostrano un incremento del 7% a fronte di una crescita del 5,08% del monte redditi da lavoro dipendente.[6] Questo aumento è in linea con quello che ci si può aspettare in virtù della normale progressività dell’Irpef. A maggior ragione dato che nel 2024 l’inflazione si è fermata a 0,98%.

I numeri del fiscal drag potenziale

Il fatto che il fiscal drag sia stato interamente compensato non impedisce, tuttavia, di calcolare quale sarebbe stata la perdita per i lavoratori in assenza delle misure compensative.

Per calcolare il fiscal drag nelle due definizioni possiamo usare per entrambe l’algoritmo utilizzato da Leonardi e Rizzo (a sua volta, come si è detto, ispirato a una nota dell’Ufficio Parlamentare di Bilancio).[7] Come spiegano questi autori: (i) si prende la base imponibile osservata nell’anno t; (ii) la si riporta a parità di potere d’acquisto deflazionandola con l’inflazione dell’anno (cioè si ricostruisce quale sarebbe stato l’imponibile se i prezzi non fossero saliti); (iii) su questa base “reale” si applicano le regole Irpef vigenti in t e si ottiene un’imposta “neutralizzata” dall’inflazione; (iv) la si riporta ai prezzi correnti e (v) si confronta con l’imposta effettiva pagata sull’imponibile nominale; la differenza è il fiscal drag. In altre parole, è la quota di gettito in più che deriva solo dal fatto che, in un sistema progressivo, l’aumento nominale del reddito che rincorre l’inflazione spinge l’aliquota media verso l’alto, pur con capacità contributiva invariata. Il passaggio cruciale è al punto (iii), perché lì viene sterilizzata la componente della progressività che è dovuta all’inflazione.

Questo stesso algoritmo può essere utilizzato per calcolare il fiscal drag nella definizione tradizionale; al posto dell’inflazione dei prezzi si usa l’inflazione dei salari, ossia la variazione percentuale delle retribuzioni pro-capite di fatto intervenute fra t-1 e t. In questo caso è cruciale confrontare gli incrementi di retribuzione con l’inflazione; dato che sappiamo che nel periodo 2019-2023 l’inflazione ha superato gli aumenti retributivi, possiamo tranquillamente attribuire tutto l’eventuale aumento della pressione fiscale connessa alla progressività dell’Irpef al fiscal drag.

Applicando l’algoritmo ai redditi da lavoro dipendente pubblicati dal Dipartimento delle Finanze per il periodo 2019-2023, il fiscal drag nella definizione tradizionale ammonta a 7,1 miliardi di euro, ovvero circa 314 euro per contribuente. A questi si aggiungono 5,1 miliardi relativi ai pensionati, per un totale di 12,2 miliardi. Nella seconda definizione, per i lavoratori dipendenti si ottiene invece la cifra di 12,1 miliardi (533 euro pro capite). Considerando anche il fiscal drag sui redditi dei pensionati (da noi calcolato in 6,4 miliardi) si arriva a 18,5 miliardi, cifra che non è molto lontana da quella calcolata da Leonardi e Rizzo, posto che i 25 miliardi riguardano invece l’intera platea dei contribuenti e non solo dipendenti e pensionati. In ogni caso, questa è la cifra che la CGIL chiede al governo di restituire a lavoratori e pensionati.

Un utilizzo incongruo dei dati

È perfettamente lecito che il sindacato chieda un alleggerimento fiscale per le categorie che rappresenta, specie in un Paese in cui i salari restano assai bassi. Ma non capiamo che senso abbia fare riferimento al numero di 25 miliardi. Questo numero non riguarda solo dipendenti e pensionati, non tiene conto delle variazioni intervenute negli ultimi anni sia delle retribuzioni che del sistema fiscale. In questo periodo, le retribuzioni non sono state ferme, ma, come si è detto, sono aumentate del 9,5%. E il reddito imponibile è aumentato in linea con l’inflazione grazie alla manovra sui contributi sociali.

Possibile che questi numeri (retribuzioni e redditi in primis) non contino nulla nel calcolo del fiscal drag? Se le retribuzioni fossero aumentate del 20%, ossia di 3 punti sopra l’inflazione, il drenaggio così calcolato ammonterebbe comunque a 25 miliardi? E lo stesso valore si otterrebbe anche in uno scenario con retribuzioni costanti per l’intero periodo considerato?

Si può certamente calcolare una cifra di 25 miliardi, ma l’uso che se ne fa ci pare del tutto incongruo. Soprattutto — vale la pena ribadirlo — tale stima non tiene conto delle misure compensative introdotte dai vari governi, dalla legge di bilancio per il 2022 fino ad oggi (si veda l’appendice).

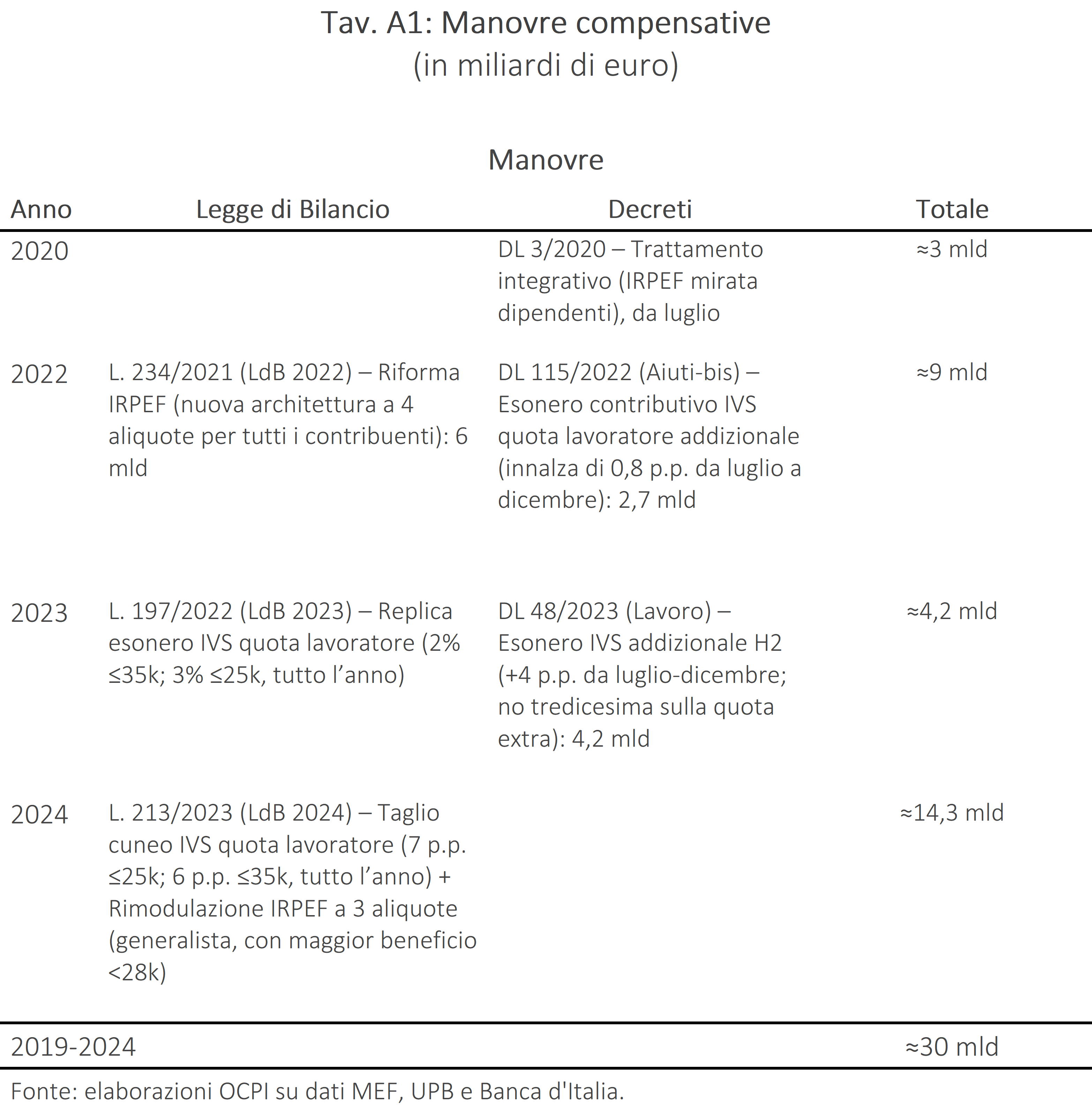

Appendice: le manovre compensative(*)

Per sgombrare il campo da ambiguità e polemiche va subito detto che Leonardi e Rizzo non negano che ci siano state robuste misure compensative. Nel loro ultimo scritto su lavoce.info essi affermano che “Se si tiene conto di quelle attuate dal governo Draghi e poi dal governo Meloni si arriva in aggregato sicuramente a una corposa ‘restituzione’, ma con molta probabilità, non completa, considerando le addizionali. E se per alcuni – tendenzialmente i dipendenti sotto i 35mila euro di reddito annuo – la “restituzione” è stata maggiore, per altri – quelli che guadagnano più di 35mila euro l’anno le riduzioni fiscali sono state minime”.[8]

In sostanza, per i redditi inferiori ai 35mila euro annui, il grosso degli iscritti alla CGIL, la restituzione è stata significativa. Sulla base dei dati del precedente paragrafo a noi sembra che tutti i redditi siano stati trattati più o meno nello stesso modo, anche se non c’è dubbio che, al di là del fiscal drag, il grosso del carico fiscale gravi in misura sproporzionata sui redditi medi.

La Tavola A1 raccoglie le principali misure che hanno alleviato il carico fiscale sui lavoratori dipendenti tra il 2019-2024 e compensato le perdite dovute al fiscal drag.

Nel 2020 sono state adottate numerose misure per alleviare gli effetti della pandemia su tutte le categorie di contribuenti. Fra queste misure hanno carattere non temporaneo le disposizioni del DL 3/2020 che, nella sostanza, hanno innalzato, da luglio 2020, l’ex bonus Renzi a 100 euro per i redditi bassi e medio-bassi fino a 28mila euro, e introdotto una detrazione fiscale, sempre di 100 euro al mese, per i redditi compresi fra 28 e 49mila euro.[9]

Anche nel 2022 sono state prese numerose misure per attenuare l’impatto dell’impennata dei prezzi energetici e, più in generale, dell’inflazione. Secondo la Banca d’Italia, il valore complessivo di questi interventi è stato pari al 2,8% del Pil, ossia circa 54 miliardi di euro. Delle misure prese allora, qui si considerano: a) la riforma Irpef (Legge di bilancio 2022)[10] che ha ridotto gli scaglioni da cinque a quattro e rimodulato aliquote e detrazioni da lavoro dipendente, alleggerendo il carico soprattutto per i redditi medio bassi; b) la decontribuzione ampliata dal DL “Aiuti-Bis” (115/2022) che ha incrementato di 1,2 punti percentuali – da 0,8% a 2% – l’esonero dei contributi previdenziali a carico del lavoratore già previsto dalla Legge di Bilancio 2022 per i periodi di paga 1° luglio-31 dicembre 2022 (inclusa la tredicesima) con platea fino a 35.000€ annui.[11]

Per il 2023 si segnala il taglio cuneo fiscale a beneficio dei lavoratori, introdotto dal 1° gennaio 2023; la misura è stata potenziata a luglio 2023 con il taglio del cuneo al 7% per i redditi fino a 25mila euro e al 6% fino a 35mila (DL lavoro, 48/2023), in vigore anche per il 2024 (Legge di Bilancio 2024).[12]

Nel 2024 la Legge di Bilancio replica integralmente il taglio del cuneo a carico del lavoratore (7 p.p. fino a 25mila; 6 p.p. fino a 35mila) e introduce la rimodulazione dell’Irpef a 3 aliquote. La riforma ha accorpato i primi due scaglioni portando l’aliquota al 23% fino a 28.000€, al 35% tra 28.000 e 50.000€ e al 43% oltre, con una no-tax area per i dipendenti a 8.500€; una misura applicata a tutti i contribuenti, ma che ha ridotto il gettito soprattutto per i redditi sotto il primo scaglione.[13]

In tabella sono state escluse tutte le misure sociali/una tantum, le decontribuzioni lato datori di lavoro e le riforme che non aumentano direttamente il netto del dipendente nell’anno di competenza; inoltre, le riforme Irpef generaliste (2022 e 2024) valgono per tutti i contribuenti e vanno lette come massimo teorico della compensazione: applicando una ripartizione prudente basata sulla quota di Irpef netta dei dipendenti nelle classi effettivamente interessate, il totale “solo dipendenti” risulterebbe di circa 26 miliardi nel 2020-2024; la sterilizzazione è piena o sovracompensata sotto 35-40mila euro, mentre appare più parziale ai redditi medio-alti.

In conclusione, il fiscal drag c’è stato per effetto dell’inflazione. Nonostante le stime prodotte differiscano, si può affermare che per i lavoratori dipendenti e i pensionati, le misure 2020-2024 lo hanno in media sterilizzato, spesso sovracompensando sui redditi sotto i 35mila euro.

[1] Galli, G. et al “Retribuzioni, inflazione e distribuzione del reddito in Italia”. Osservatorio sui Conti Pubblici, 22 ottobre 2025.

[2] Abela, G., et al. (2024). Fiscal drag in theory and in practice: A European perspective (ECB Working Paper Series No. 3136). European Central Bank.

[3] Leonardi, M., et al. (2024). Fiscal Drag: cos’è e quanto vale, lavoce.info; e Leonardi, M., & Rizzo, L. (2025). Il fiscal drag migliora i conti pubblici. Ma chi paga?, lavoce.info.

[5] Si veda il sito del MEF, Dipartimento delle Finanze, Irpef.

[6] Ministero dell’Economia e delle Finanze, Dipartimento delle Finanze, Bollettino delle entrate tributarie, dicembre 2024.

[7] Fonte: UPB: Rapporto sulla politica di bilancio (2024). Sez. 4.4.2.

(*) A cura di Valerio Ferraro

[8] Leonardi, M., & Rizzo, L. (2025). Sui lavoratori il peso di fiscal drag e perdita del potere d’acquisto. lavoce.info.

[11] Vedi: Decreto “Aiuti-bis”.

[13] Vedi: Legge di Bilancio 2024.