Nel 2025 il recupero dell’evasione fiscale ha raggiunto un nuovo record, 36,2 miliardi di euro. Prosegue quindi la tendenza al crescente recupero dell’evaso che va avanti dal 2018, con un’interruzione nel 2020-2021 dovuta alla pandemia. Il dato è il più alto anche al netto dell’inflazione e in rapporto al Pil. Il risultato è dovuto soprattutto alla componente strutturale, che rappresenta l’87% del totale, mentre il gettito da misure straordinarie (condoni, rottamazioni e altro) è in calo.

* * *

Un’utile informazione per valutare l’impegno contro l’evasione fiscale è l’importo del recupero delle somme dovute e non pagate in passato.[1] Si tratta di importi, relativi a esercizi passati, che l’Agenzia delle Entrate sa che devono essere incassati, ma che famiglie e imprese non hanno ancora pagato. Questa informazione viene pubblicata all’inizio di ogni anno per l’anno precedente.[2]

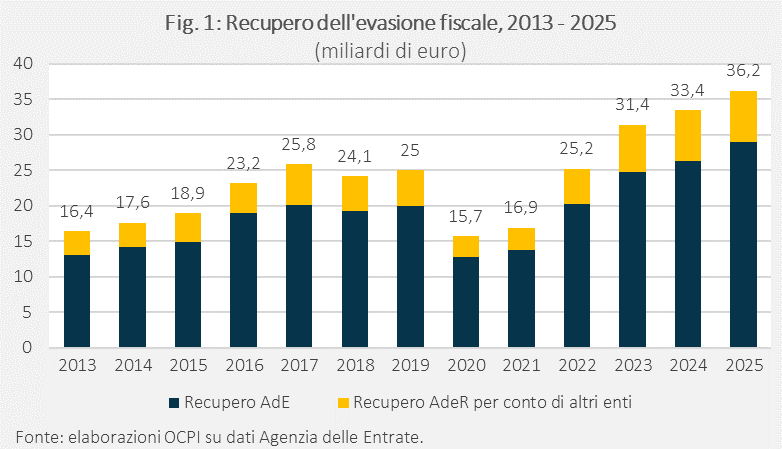

Nel 2025, l’attività di Agenzia delle entrate (AdE) e Agenzia delle entrate-Riscossione (AdeR) ha recuperato 36,2 miliardi di euro, 2,8 in più rispetto al 2024 (Fig. 1). È il risultato più alto di sempre. Si conferma così anche nel 2025 la tendenza al crescente recupero dell’evasione, che prosegue dal 2018, con l’eccezione del biennio 2020-2021, quando le attività di riscossione furono sospese per l’emergenza Covid. Dell’importo recuperato, 29 miliardi erano dovuti allo Stato e 7,2 miliardi, incassati dall’AdeR, erano dovuti ad altri enti (INPS, INAIL e altri come Comuni e Regioni).

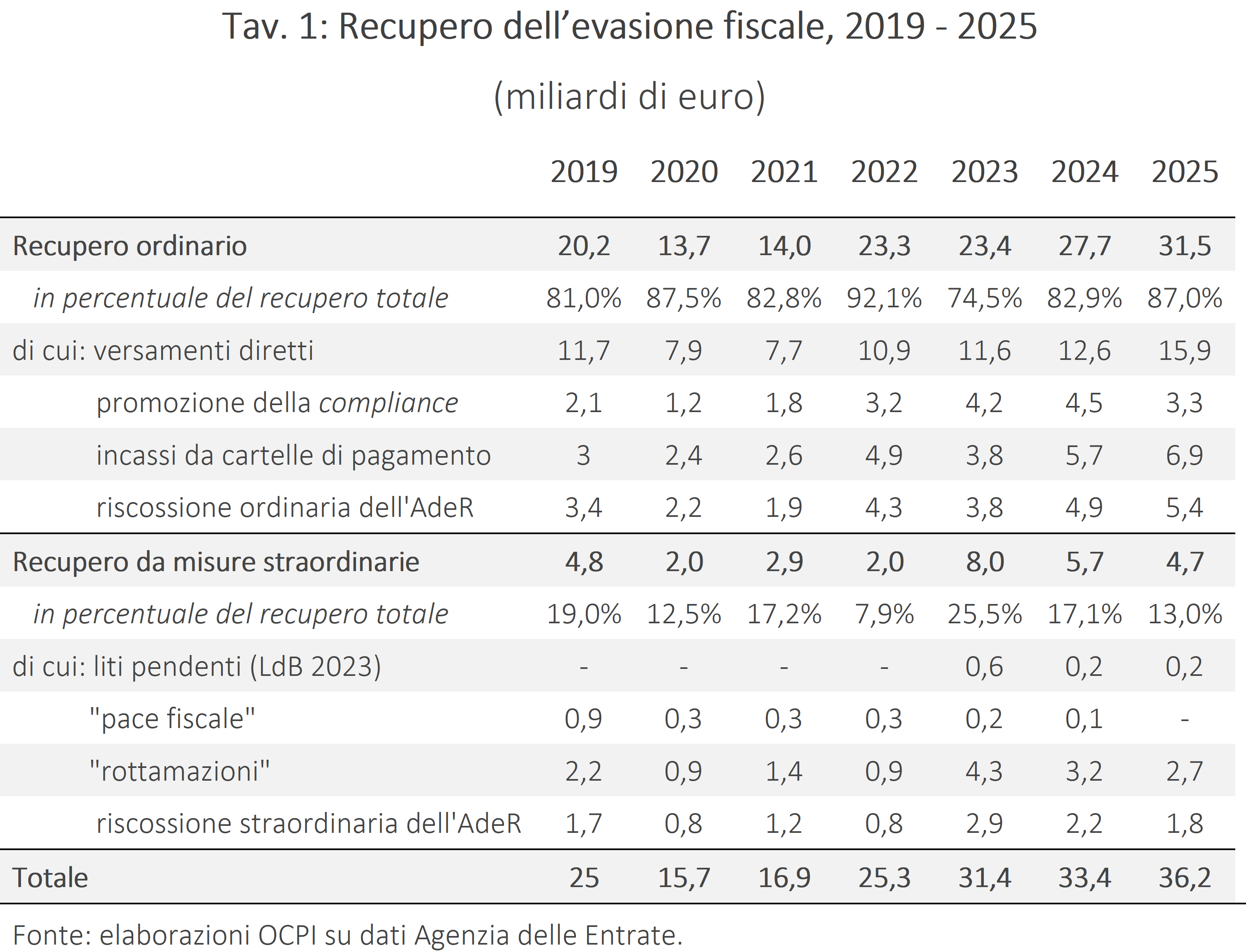

Gran parte del recupero è strutturale. Nel 2025, il recupero ordinario è stato di 31,5 miliardi, l’87% del totale, una percentuale in aumento rispetto al biennio precedente, anche se non un massimo storico (Tav. 1).[3] Le misure straordinarie (condoni, rottamazioni e altro) hanno contato per meno di 5 miliardi.

Anche al netto dell’inflazione il recupero del 2025 è un record: calcolando il dato a prezzi 2020 con il deflatore del Pil, il recupero è stato di 31,2 miliardi, il più alto almeno dal 2013. L’aumento dal 2024 (6%) è dovuto solo alle misure ordinarie. Prosegue dunque il miglioramento strutturale della capacità di riscossione, dopo un calo nel 2023, quando l’aumento rispetto al 2022 proveniva dai condoni. Il gettito da misure straordinarie è invece sceso del 19%, soprattutto per il calo delle entrate della “rottamazione-quater”, introdotta con la Legge di Bilancio 2023 dal Governo Meloni per i carichi affidati dal 1° gennaio 2000 al 30 giugno 2022.[4]

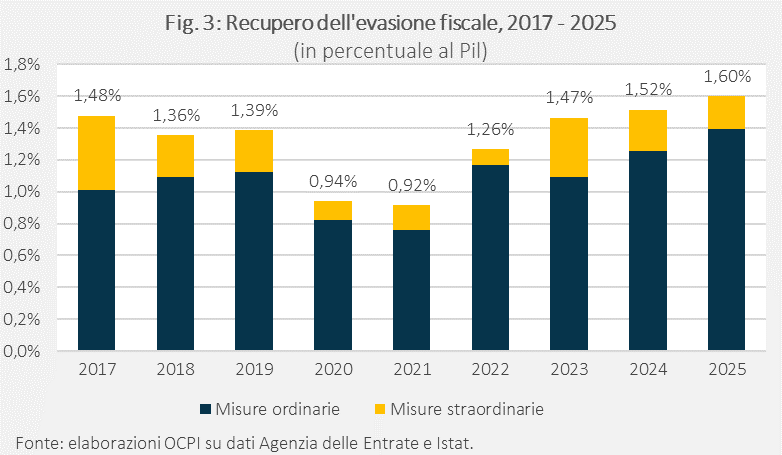

Anche in rapporto al Pil il 2025 segna un massimo storico, con il recupero totale all’1,6%, contro l’1,5% del 2024. In forte aumento soprattutto la componente strutturale, passata dall’1,3 all’1,4% del Pil (Fig. 3).

L’Agenzia delle Entrate attribuisce i risultati positivi ottenuti nel 2025 alle seguenti misure:

- cessazione delle partite IVA “apri e chiudi”, cioè di attività che rimangono aperte solo per brevi periodi, nei quali emettono fatture senza versare l’IVA, e poi chiudono prima che l’AdE avvii controlli su di esse. Nel 2025 sono state chiuse 12mila partite IVA “utilizzate per fini illeciti”, più del doppio del 2024.[5] Dai dati pubblicati non è però possibile sapere quanta parte del recupero corrisponda a questo intervento. Non è chiaro poi come questa misura contribuisca ad aumentare il recupero dell’evaso, anziché a ridurre l’evasione. La cessazione dell’attività interrompe infatti l’evasione dell’IVA, ma non consente di per sé il recupero dei crediti maturati;

- contrasto ai crediti d’imposta fittizi legati ai bonus edilizi (introdotti dai decreti Rilancio e Cura Italia), impedendone la cessione, per 1,2 miliardi;

- blocco dei falsi crediti di imposta usati in F24 e delle istanze irregolari di rimborso IVA, per 4,4 miliardi;

- lotta alle truffe internazionali e allo sfruttamento dei lavoratori, per 1,1 miliardi, attraverso: (i) l’individuazione dei falsi “esportatori abituali”, cioè imprese che, avendo effettuato esportazioni per oltre il 10% del proprio volume d’affari nell’ultimo anno, possono beneficiare di esenzioni sull’IVA; (ii) la regolarizzazione di manodopera irregolare.

[1] Questa informazione deve essere distinta da quella relativa all’importo di imposte e contributi evaso ogni anno, contenuta nella Relazione sull’economia non osservata e sull’evasione fiscale e contributiva, pubblicata in autunno. La relazione 2025 è disponibile al link.

[2] Vedi il comunicato stampa dell’Agenzia delle Entrate dello scorso 25 marzo al link e Agenzia delle Entrate, “Presentazione dei risultati – 2025”. Vedi anche la nostra precedente nota, “Quanta evasione fiscale recuperiamo?”, 28 febbraio 2025.

[3] Le somme recuperate nel 2025 dall’attività ordinaria dell’AdE provenivano da: (i) versamenti diretti (15,9 miliardi), effettuati spontaneamente dai contribuenti a seguito della ricezione di un atto o di una comunicazione dell’Agenzia delle Entrate; (ii) gli incassi da cartelle di pagamento (6,9 miliardi), cioè a seguito dell’invio di cartelle esattoriali; (iii) gli incassi da attività di promozione della compliance (3,3 miliardi), cioè di comunicazioni inviate per segnalare anomalie o discrepanze nelle dichiarazioni e che danno la possibilità al contribuente di correggere autonomamente gli errori prima che arrivi una cartella esattoriale.

[5] Anche la Presidente del Consiglio Meloni, nel commentare i dati, ha menzionato questa specifica misura. Vedi il video “25 anni dell'Agenzia delle Entrate, videomessaggio del Presidente Meloni”, 25 marzo 2026.