La crisi finanziaria globale del 2008, i recenti shock legati alla pandemia e alla guerra in Ucraina hanno rappresentato un forte ostacolo al processo di globalizzazione, facendo sì che nel dibattito pubblico si iniziasse a parlare di deglobalizzazione. L’analisi di alcune statistiche – in particolare il commercio di beni e servizi, i flussi di Investimenti Diretti Esteri e lo stock di attività/passività finanziarie estere – mostra che la realtà è più complessa di quel che sembra: più che verso l’inizio della deglobalizzazione, il mondo sembra avviato a una condizione di slowbalisation. Tuttavia, queste statistiche non sono in grado di catturare le fragilità dovute all’iperglobalizzazione: il conflitto tra Russia e Ucraina è solo l’ultimo esempio di perturbazioni che hanno creato forti disagi lungo le Global Value Chains evidenziandone la scarsa resilienza di fronte agli shock. Di qui la necessità di soluzioni alternative, finalizzate a rilocalizzare la produzione in aree geografiche limitrofe (nearshoring), in Paesi politicamente “vicini” (friendshoring) o entro i confini nazionali (backshoring). Resta però da capire se si tratti di soluzioni praticabili alla luce della transizione ecologica in atto.

* * *

Sino ai primi anni Duemila il mondo sembrava avviato verso una condizione pressoché irreversibile di iperglobalizzazione. Il continuo aumento della dimensione assoluta e dei tassi di crescita dei flussi commerciali e finanziari internazionali, caratterizzati anche da importanti cambiamenti strutturali, si accompagnava a un’intensa rilocalizzazione produttiva verso il mondo emergente, soprattutto per quanto concerneva le attività del manifatturiero. In questo contesto un ruolo fondamentale veniva svolto dalle imprese multinazionali, che coordinavano (direttamente o indirettamente) quasi tre quarti del commercio internazionale, sempre più costituito da scambi di beni intermedi e semilavorati utilizzati nello svolgimento di fasi di produzione geograficamente disperse su scala mondiale lungo le Global Value Chains (GVCs). Questa tendenza, apparentemente inarrestabile, conosce una prima importante battuta d’arresto nel 2008 con lo scoppio della Grande Recessione, che spinge diversi analisti a cominciare a parlare di fine della globalizzazione (deglobalisation). Perché?

Vi sono, tra le tante, almeno due buone ragioni. La prima è di carattere empirico. Diversi indicatori di integrazione hanno iniziato a mostrare un’inversione di tendenza rispetto agli anni precedenti il 2007-2008. Il commercio estero inizia a registrare tassi di crescita in diminuzione (o addirittura negativi); lo stesso si può dire per la quota di Investimenti Diretti Esteri (IDE) rispetto al Pil. Dietro questa tendenza vi è sicuramente la crescente incertezza economica – associata alla difficoltà sperimentata da molte economie nel ritornare su un sentiero di crescita sufficientemente robusto – ma vi è anche e soprattutto il ritorno a un protezionismo strisciante. La seconda ragione è infatti costituita dal crescente ricorso a misure restrittive agli scambi che sono state introdotte – sotto forma di tariffe e di barriere non tariffarie – in violazione dello spirito alla base del funzionamento dell’Organizzazione Mondiale del Commercio (OMC). Il caso della guerra commerciale dichiarata da Donald Trump nel 2018 (nei confronti non solo della Cina ma anche di diversi partner commerciali storici) è eclatante. Usando lo slogan “America First” Trump propose, nell’ordine: l’abolizione del TPP; la revisione del NAFTA; la reintroduzione di tariffe sull’importazione di componenti e semilavorati provenienti dal Messico; l’aumento dell’imposizione fiscale sulle multinazionali che investono all’estero.

Lo shock pandemico prima e l’invasione russa dell’Ucraina poi sembrano frenare in modo ancor più forte la tendenza verso una continua interconnessione dei sistemi economici nazionali. In verità, l’analisi di alcune statistiche mostra una realtà più complessa di quel che sembra. Più che l’inizio della deglobalizzazione, il mondo sembra oggi avviato verso una slowbalisation.

Una visione d’insieme

Analizzando i dati relativi all’import-export mondiale di beni, il processo di globalizzazione commerciale può essere suddiviso in tre periodi.

- Dal 1960 sino alla prima metà degli anni Novanta, il commercio internazionale di beni cresce a un ritmo superiore rispetto a quello della produzione mondiale, grazie alla notevole riduzione dei costi di trasporto e delle barriere tariffarie. In questa prima fase, la liberalizzazione commerciale riguarda soprattutto le economie avanzate ma coinvolge anche alcune economie emergenti tra cui la Cina, che comincia a raccogliere i benefici generati dalla politica di apertura ai mercati avviata da Deng Xiaoping alla fine degli anni Settanta. In questa prima fase, la liberalizzazione commerciale si accompagna a importanti azioni di cooperazione economica internazionale.[1]

- Con l’inizio delle seconda metà degli anni Novanta – data che segna anche l’avvio delle operazioni dell’OMC che sostituì il GATT (General Agreement on Tariffs and Trade) nella gestione dei flussi internazionali di beni e servizi – lo scenario economico internazionale si confronta con un’altra rivoluzione: quella legata ai progressi raggiunti nel campo della tecnologia dell’informazione e della comunicazione (ICT), che consentono un’ulteriore drastica riduzione dei costi di produzione e scambio di informazione e più in generale delle barriere al commercio. In questo nuovo contesto – in cui il mondo è piatto, senza ostacoli, secondo la definizione di Thomas Friedman[2] – diventa possibile e profittevole frammentare i processi produttivi che vengono geograficamente dispersi attraverso il crescente ricorso a pratiche di delocalizzazione (il cosiddetto offshoring). Attraverso la realizzazione di ingenti flussi di IDE o la sottoscrizione di contratti di subfornitura aventi una dimensione internazionale, si vengono così a costituire numerose GVCs, per lo più imperniate su tre grandi soggetti economici: gli Stati Uniti per quelle del continente americano; la Germania per quelle europee; il Giappone, in seguito soppiantato dalla Cina, per quelle asiatiche. Dalla fine degli anni Novanta e primi anni Duemila, il processo di ricerca e sviluppo, progettazione, produzione di parti e loro assemblaggio, marketing e branding non sono più concentrati in un unico luogo, ma sono invece sempre più localizzati in diversi Paesi, soprattutto emergenti e in via di sviluppo, per sfruttare normative fiscali o ambientali più accomodanti e il basso costo della manodopera locale. I beni sono sempre più made in the world.

- La terza fase prende avvio con la crisi finanziaria globale del 2008 che, oltre a scatenare una fase recessiva senza precedenti, comporta nel brevissimo termine una vera e propria caduta nei flussi di commercio internazionale. Non casualmente autorevoli commentatori come Richard Baldwin parlano di great trade collapse, in conseguenza del crollo conosciuto dall’import/export di numerose categorie di beni che lascia immaginare come la globalizzazione abbia ormai raggiunto e oltrepassato il suo punto di massimo sviluppo.[3]

Quando si analizzano i flussi internazionali di servizi e soprattutto di capitali, l’evoluzione dello scenario globale negli ultimi trent’anni è piuttosto diverso. La rivoluzione conosciuta dall’ICT fornisce una forte spinta allo scambio internazionale di servizi che, per ampia parte, vengono realizzati attraverso lo svolgimento di transazioni elettroniche riguardanti servizi sempre più digitalizzati. Inoltre, l’avvio delle operazioni condotte dall’OMC decreta l’inizio dell’operatività del GATS (General Agreement on Trade in Services) che – costituendo la cornice legale di riferimento entro cui questo tipo di transazioni sono condotte – agisce da facilitatore degli scambi. Il combinato disposto di questi fattori fa sì che in poco meno di trent’anni il commercio internazionale di servizi arrivi a pesare per il 50 per cento del valore aggiunto complessivamente scambiato tra i diversi Paesi. Ma è soprattutto sul fronte dei movimenti di capitale che si registrano i mutamenti più importanti. La progressiva eliminazione di diversi vincoli amministrativi – l’abolizione o riduzione di controlli sui movimenti di capitale attuate da parte sia delle economie avanzate che di quelle emergenti – ha consentito una decisa accelerazione nel grado di integrazione finanziaria (soprattutto relativamente ai flussi di denaro legati a investimenti di portafoglio) che ha portato l’economia mondiale a vivere una vera e propria condizione di globalizzazione finanziaria, mai sperimentata prima.[4]

La globalizzazione in cifre

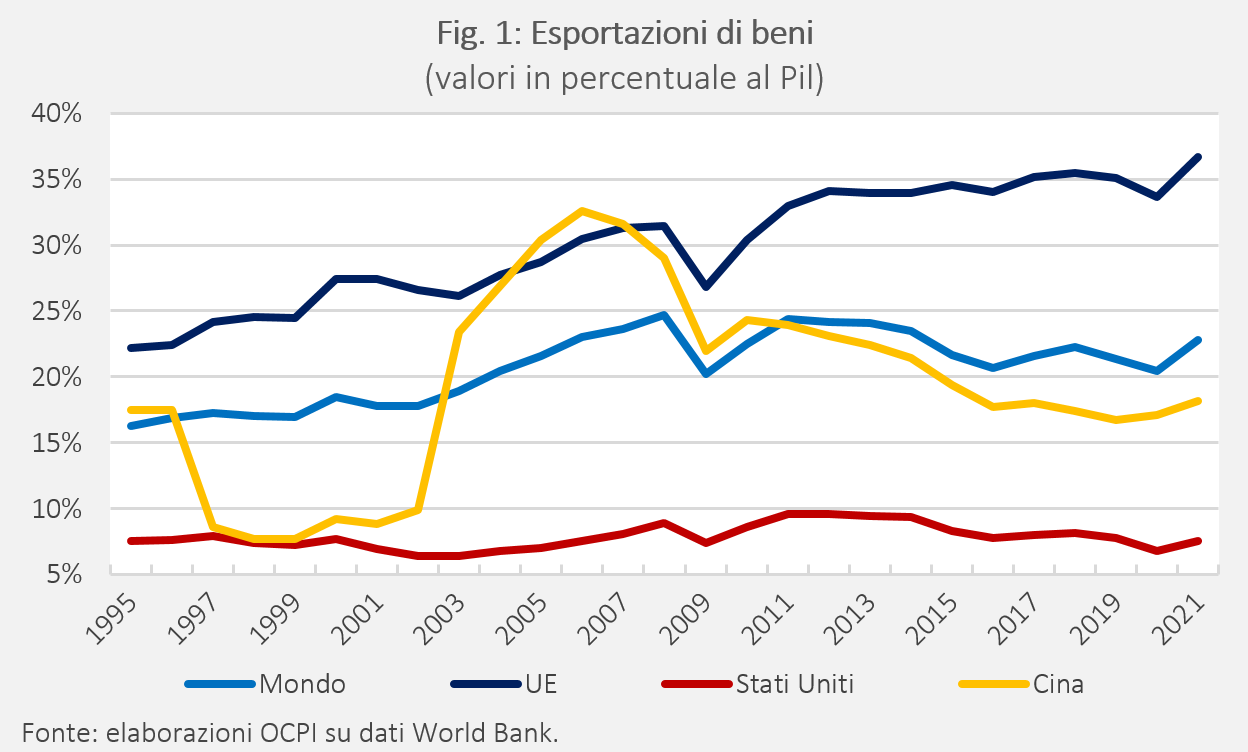

Scambi di beni. Una tradizionale misura della globalizzazione reale è costituita dalla dimensione delle esportazioni mondiali come quota del Pil. Dalla Fig. 1 emerge che a livello mondiale queste abbiano raggiunto il punto di picco nel 2008 (24,7 per cento) per poi ridursi progressivamente dopo lo scoppio della crisi finanziaria globale.[5]

Questa inversione di tendenza ha fatto sì che si iniziasse a parlare di deglobalizzazione. Con il trascorrere del tempo e la crescente disponibilità di nuovi dati, il dibattito si è invece concentrato sulla possibilità di una slowbalisation, dato che il declino appariva meno significativo di quanto originariamente osservato. Passando da una chiave di lettura globale a una nazionale si può notare come in realtà i principali Paesi esportatori abbiano seguito trend diversi. Più nel dettaglio, la Fig. 1 mostra che la Cina ha raggiunto il suo picco in termini nominali nel 2006 (32,6 per cento), gli Stati Uniti nel 2011 (9,6 per cento), mentre l’Unione europea non ha ancora oltrepassato il punto di massimo, sebbene dal 2011 in avanti l’andamento sia rimasto pressoché stagnante. In estrema sintesi si può dire che – a partire dal 2008 – il processo di globalizzazione commerciale abbia conosciuto un rallentamento rispetto alle tendenze espresse tra il 1995 e il 2007, ma è del tutto improprio parlare di un picco sorpassato nel 2008.

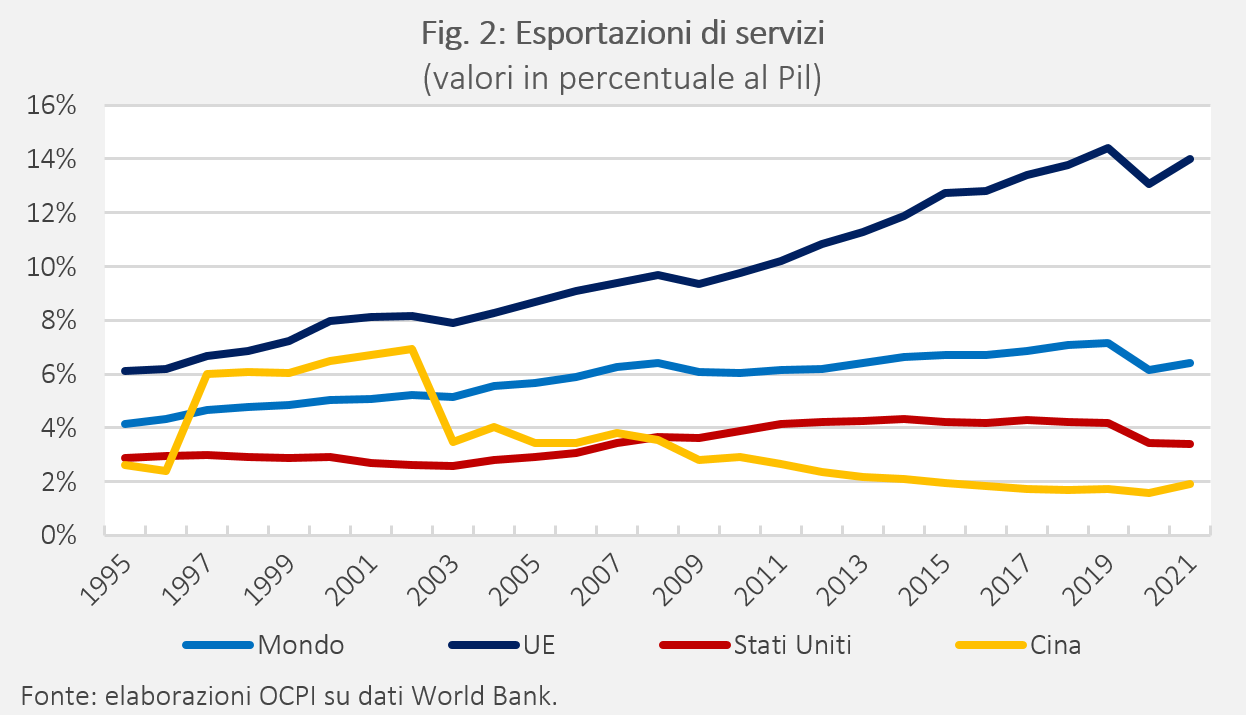

Scambi di servizi. Ben diverso è invece il caso del commercio dei servizi che – con la sola eccezione della Cina – non ha raggiunto il picco in nessuno dei principali Paesi esportatori a livello mondiale; anzi, come si evince dalla Fig. 2, ha continuato a crescere senza soffrire alcun rallentamento strutturale. Per di più, a ulteriore conferma del sostegno che il progresso tecnologico ha fornito allo scambio internazionale di particolari tipologie di servizi, va notato come la voce che ha goduto della maggiore espansione sia quella degli “altri servizi commerciali” (che comprendono attività come gli abbonamenti digitali, i call center delocalizzati, i servizi legali e assicurativi forniti a un Paese estero ecc.), passati dal 3 per cento a oltre il 7 per cento del Pil, in poco più di trent’anni.

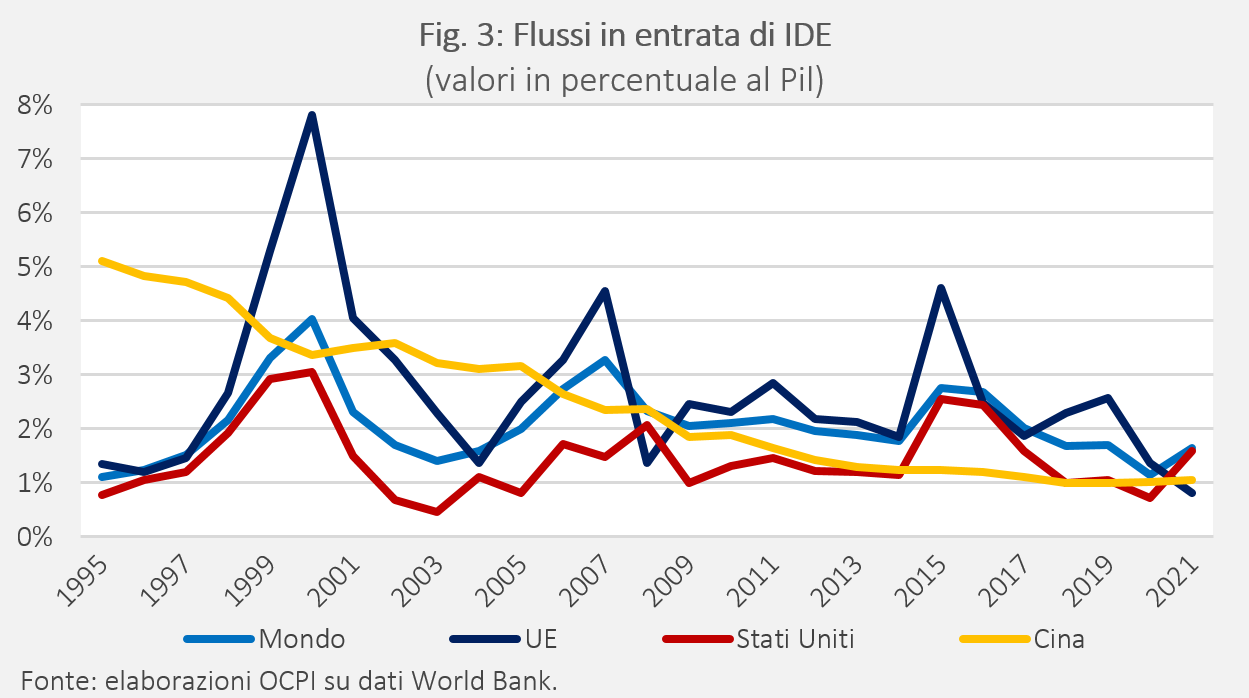

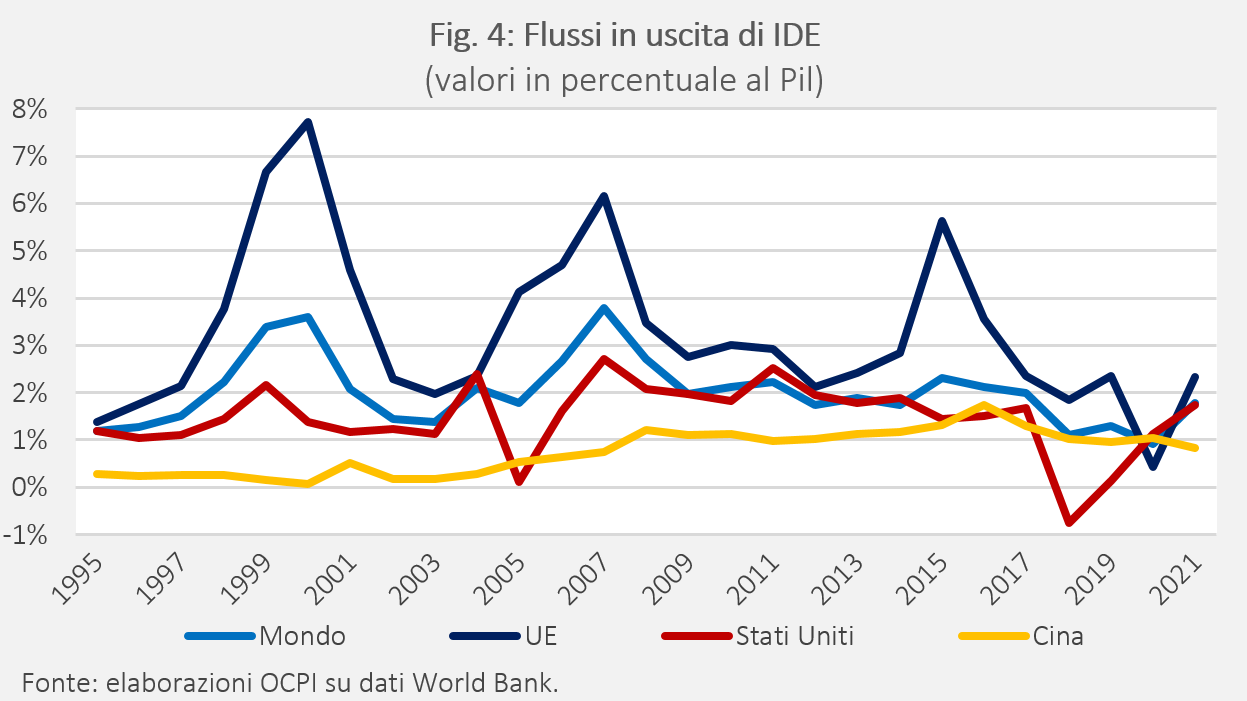

Investimenti diretti esteri. Guardando ai flussi di capitali, invece, la globalizzazione può essere misurata considerando almeno due diversi indicatori. Il primo è costituito dai flussi di IDE che, a livello mondiale, dopo una continua, intensa crescita registrata nel corso degli anni Novanta hanno subito ripetute battute d’arresto nel corso del nuovo millennio (Figg. 3 e 4). Dapprima lo scoppio della dot-com bubble e la conseguente recessione esacerbata dall’estrema incertezza causata dagli attacchi terroristici di settembre del 2001; poi gli effetti negativi indotti dalla Grande Recessione; infine, nell’arco di poco più di due anni, la pandemia e il conflitto in Ucraina. Una sequenza di eventi che ha radicalmente impattato sui flussi di IDE in entrata e in uscita dai principali mercati, anche se in modo molto diverso tra le diverse aree. Dall’analisi delle Figg. 3 e 4 si nota infatti come: i) l’UE abbia registrato un marcato calo dei flussi di IDE sia in entrata che in uscita; ii) gli Stati Uniti, abbiano conosciuto una riduzione molto più contenuta; iii) la Cina abbia visto crescere il suo peso solamente come area di origine di investimenti esteri.

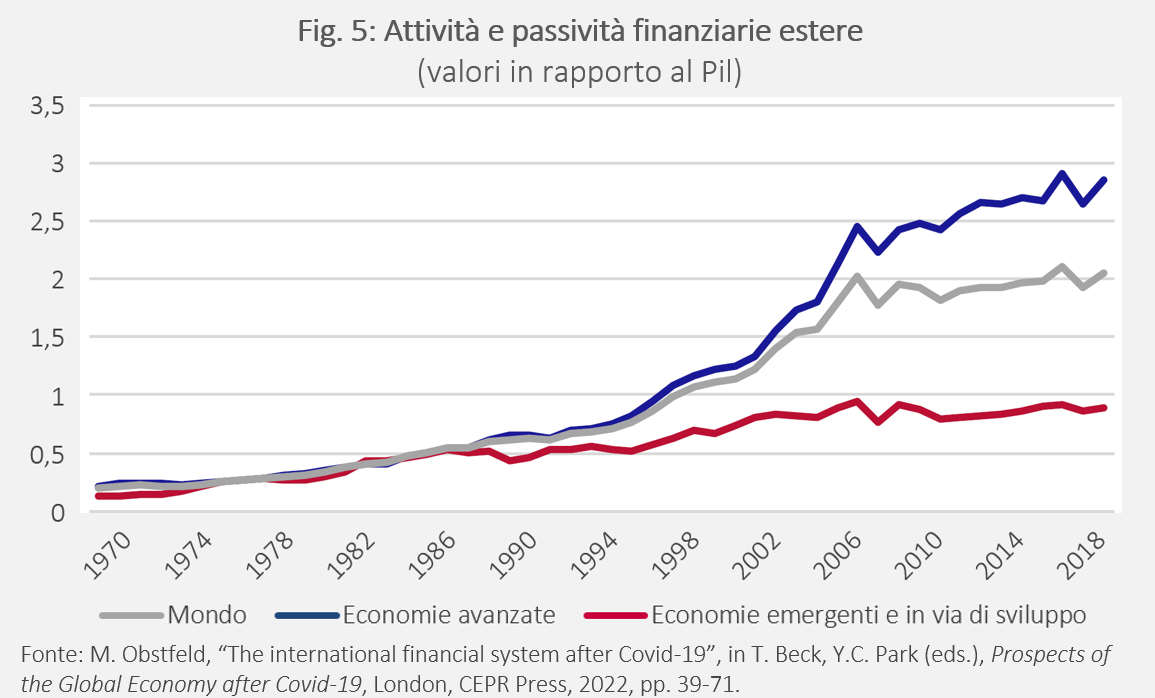

Movimenti finanziari. La seconda misura dell’integrazione del mercato dei capitali è invece data da un indicatore di globalizzazione finanziaria in senso stretto, ovvero il valore dello stock di attività e passività finanziarie estere rapportate al Pil. La Fig. 5 mostra inequivocabilmente la forte accelerazione registrata su questo fronte a partire dai primi anni Novanta. L’accelerazione è particolarmente intensa soprattutto quando si prendono in considerazione i Paesi avanzati, che nell’arco di trent’anni hanno moltiplicato di quasi 6 volte il loro grado di apertura finanziaria. Tuttavia, non va nemmeno sottovalutata la performance dei mercati emergenti e in via di sviluppo che nel 2020 hanno portato lo stesso indicatore a triplicare rispetto a quanto registrato agli inizi degli anni Novanta. Due trend in sostanziale continua crescita – nonostante gli shock negativi prima ricordati – che riflettono la crescente rilevanza assunta negli ultimi due decenni dalla componente finanziaria del processo di globalizzazione.

Cosa ci aspetta?

Le statistiche appena mostrate fanno chiaramente capire come la deglobalizzazione sia un fenomeno lungi dall’essere prossimo a realizzarsi. Ciò che le stesse statistiche non sono in grado di catturare è invece il senso di debolezza e fragilità vissuto dal mondo globalizzato all’indomani dei tre grandi shock che lo hanno recentemente colpito: la crisi finanziaria del 2008, la pandemia nel 2020-2021 e l’invasione russa dell’Ucraina nel febbraio 2022.

In tutte e tre le occasioni si è avvertito con crescente intensità il disagio causato dalla continua ricerca dell’efficienza che ha sostanzialmente annullato qualsiasi considerazione relativa alla resilienza del sistema e alla sicurezza nazionale. Il conflitto tra Russia e Ucraina è solo l’ultimo di una serie di perturbazioni che hanno creato forti scompensi lungo le GVCs evidenziandone la scarsa resilienza di fronte agli shock. Già nel 2011 il terribile terremoto in Giappone comportò la chiusura di fabbriche che producevano numerose componenti per le automobili, fermando così le linee di montaggio in tutto il mondo. In seguito, lo scoppio della pandemia nel 2020 e l’adozione di misure di distanziamento sociale per limitare la diffusione del virus hanno prodotto il più grande shock alle GVCs. La posizione centrale della Cina in svariate filiere, dall’automobilistico agli strumenti ICT, ha messo a nudo l’estrema dipendenza del mondo occidentale dalla produzione cinese. Ancora una volta, per rimanere concentrati su questo settore, diversi grandi gruppi automobilistici come Hyundai, Ford e Volkswagen sono stati costretti a chiudere diversi siti produttivi in Asia, Nord America ed Europa per via della mancanza di componenti cruciali per lo svolgimento del ciclo produttivo.

Questi sono solo alcuni dei tanti esempi che mettono in evidenza la crescente esposizione delle GVCs a shock esterni in grado di provocare veri e propri effetti sistemici. Il manifestarsi di uno shock determina una serie di effetti a cascata sull’intera catena produttiva, con possibili conseguenze negative che vanno dalla mancata disponibilità di input (che impedisce il proseguimento del ciclo produttivo) alla mancanza di beni finali per i consumatori. È chiaro che tali effetti sono ancora più marcati laddove esiste una forte dipendenza da singoli Paesi esteri, cioè nei casi in cui il valore aggiunto realizzato all’interno dei confini nazionali è poco significativo ed è invece rilevante quello prodotto in uno o pochi Paesi esteri. Non si tratta di scenari lontani o irrealistici. La stessa invasione russa dell’Ucraina ha chiaramente mostrato quanto l’Europa occidentale fosse dipendente dalla Russia, non solo per l’importazione di gas e petrolio ma anche per l’approvvigionamento di altre materie prime critiche come il palladio e il cobalto, che rivestono un ruolo cruciale nella produzione di alcuni beni.

Tutto ciò ha fatto sì che, nel discorso pubblico degli ultimi anni, l’iperglobalizzazione lasciasse rapidamente il passo alla deglobalizzazione, basata su attività di backshoring, nearshoring, friendshoring e sulla diversificazione dei Paesi in cui localizzare la produzione.[6] Tuttavia, la strada da compiere è ancora lunga e il processo appare estremamente lento, complesso e costoso. La mancata disponibilità di molte materie prime in diversi Paesi occidentali, il costo dell’abbandono di network produttivi creati negli anni e la difficoltà di ritrovare manodopera – specializzata e non – all’interno dei propri confini sono fattori che ostacolano non poco la deglobalizzazione. Inoltre, le differenze salariali tra il mondo occidentale e i Paesi emergenti, seppur ridotte negli ultimi anni, sono ancora troppo allettanti per giustificare una rilocalizzazione delle grandi imprese entro i confini nazionali (backshoring) o in Paesi vicini (nearshoring). Considerazioni simili possono essere fatte con riferimento al friendshoring, ovvero la pratica per cui i network produttivi sono collocati esclusivamente (o quasi) all’interno di Paesi “politicamente vicini” al mondo occidentale. Il caso russo ha dimostrato come un Paese considerato “vicino” per motivi commerciali possa in realtà comportarsi in maniera assai diversa rispetto a quanto previsto e auspicato. Inoltre, queste tre soluzioni dovrebbe essere accompagnate da un’ulteriore diversificazione dei partner commerciali così da evitare che uno shock in un Paese geograficamente o politicamente vicino (come nel caso del terremoto in Giappone) possa compromettere il corretto funzionamento delle GVCs.

In conclusione, la deglobalizzazione appare uno scenario ancora molto lontano. Lo stesso friendshoring per il mondo occidentale resta una cornice di riferimento più teorica che concretamente realizzabile, soprattutto considerando le future difficoltà nella gestione della transizione ecologica. La mancata disponibilità in gran parte dei Paesi del mondo occidentale di materie prime critiche – come il litio, il silicio e il cobalto, necessari per la produzione di batterie elettriche, panelli solari e pale eoliche – costituisce un serio ostacolo alla costruzione di catene del valore geograficamente meno estese, collocate all’interno di Paesi politicamente affini.[7] Per il futuro prossimo venturo lo scenario più probabile è quello di una slowbalisation, in cui l’interconnessione crescerà più lentamente di prima, ove l’esasperata ricerca dell’efficienza produttiva sarà sacrificata nel tentativo di realizzare delle GVCs che siano (almeno relativamente) più corte, robuste e resilienti.

[1] A titolo di esempio, basterà ricordare l’azione di assistenza tecnica e supporto finanziario fornita dal Fondo Monetario Internazionale alle ex economie socialiste dopo la caduta del muro di Berlino, al fine di favorirne la transizione verso un’economia di mercato.

[2] Per maggiori dettagli si veda T. Friedman, Il mondo è piatto. Breve storia del ventunesimo secolo, Milano, Mondadori, 2006.

[3] Per maggiori dettagli si veda R. Baldwin, “The Greater Trade Collapse of 2020: Learnings from the 2008-09 Great Trade Collapse”, VoxEU, 7 aprile 2020.

[4] Tuttavia, la condizione di quasi perfetta integrazione finanziaria non ha comportato solo benefici; ha generato anche dei costi talvolta consistenti, soprattutto laddove la liberalizzazione dei movimenti di capitale è avvenuta rapidamente e prematuramente (come nel caso di numerose economie emergenti) arrivando a provocare lo scoppio di vere e proprie crisi finanziarie (non solo in America Latina e nel Sud-est Asiatico, teatro di numerosi casi di crisi durante gli anni Novanta, ma anche in Europa centro-orientale, oltre che in diversi stati africani).

[5] Il 63 per cento del calo del commercio mondiale è da attribuire alla riduzione del commercio di combustibili e beni minerari, mentre la restante parte al calo del commercio di manufatti. Per maggiori dettagli si veda R. Baldwin, The peak globalisation myth: Part 3 – How global supply chains are unwinding, VoxEU, 2 settembre 2022.

[6] Per maggiori dettagli si veda M. Lossani, “Dall’iperglobalizzazione alla slowbalisation”, Vita e Pensiero, 4, 2022.

[7] Per maggiori dettagli si veda la nostra precedente nota “Materie prime critiche in UE: a che punto siamo?”, 8 giugno 2023.