Il conflitto russo-ucraino e la precedente emergenza pandemica hanno messo in evidenza diverse criticità nell’approvvigionamento di semilavorati e materie prime. Le materie prime critiche (MPC) sono materiali impiegati per la realizzazione di prodotti tecnologicamente avanzati, fondamentali per la transizione ecologica e l’indipendenza energetica in un’economia decarbonizzata, forniti per lo più da Paesi potenzialmente forieri di instabilità per motivi di carattere geopolitico. Si stima che la domanda futura espressa dall’UE di MPC come cobalto, grafite, nichel, rame e titanio possa crescere in modo esponenziale nei prossimi decenni. D’altro canto, l’offerta potrebbe non soddisfare adeguatamente tali richieste, soprattutto in UE, dove la maggior parte delle MPC sono importate. Nei primi mesi del 2023 la Commissione europea ha avanzato una proposta di regolamento per le MPC fissando degli obiettivi per ridurre la dipendenza europea dall’estero, che appaiono difficilmente perseguibili entro il 2030. In modo per certi versi analogo, anche l’Italia risulta in ritardo avendo stabilito formalmente delle strategie, che non sono state ancora avviate. Di conseguenza, appare seriamente a rischio il proposito di coniugare gli obiettivi di sostenibilità ambientale con quelli di sicurezza energetica.

* * *

A partire dal 2020, l’Unione europea ha lanciato una serie di iniziative che si pongono l’obiettivo di garantire un approvvigionamento sicuro e sostenibile delle materie prime critiche (MPC) in tempi relativamente stretti.[1] Nel gergo comunitario, le MPC sono quelle commodities – non alimentari e non energetiche – con due caratteristiche fondamentali: sono di importanza strategica per lo sviluppo di numerose attività industriali, ma soprattutto per la produzione di beni tecnologicamente sofisticati e per la gestione della transizione ecologica. Basti pensare che uno smartphone contiene componenti che utilizzano decine di MPC e che ampia parte della transizione ecologica comporta l’uso di beni strumentali (quali turbine eoliche, pannelli fotovoltaici, veicoli elettrici e batterie) la cui produzione richiede un utilizzo intensivo di MPC. Inoltre, le MPC sono ancora oggi caratterizzate da un elevato rischio di fornitura, che deriva dalla scarsa disponibilità (attuale e futura) di MPC all’interno dei confini comunitari, in contrapposizione all’elevata concentrazione di giacimenti di MPC in Paesi extra-UE politicamente instabili o relativamente distanti dalle democrazie liberali del mondo occidentale. Una condizione che rischia di replicare – a causa di fattori geopolitici – le interruzioni alle catene di approvvigionamento sperimentate negli ultimi anni in occasione del Covid-19 e del conflitto russo-ucraino.

Garantire le condizioni perché l’UE possa raggiungere un grado adeguato di sicurezza rispetto alle MPC diventa quindi un obiettivo prioritario per un duplice motivo: per evitare il ripetersi di criticità generate dall’eccessiva dipendenza da produzioni provenienti da uno o pochi Paesi e per scongiurare il rischio che la “nuova dipendenza” maturata nei confronti delle MPC impedisca il raggiungimento di obiettivi di sostenibilità ambientale e sicurezza energetica.

MPC e transizione energetica: l’evoluzione di domanda e offerta

Nel corso degli ultimi anni sono state pubblicate numerose classificazioni di materiali ritenuti critici. Con riferimento al contesto europeo, il primo elenco risale al 2011 e comprendeva 14 MPC. A partire da quel momento la Commissione europea si è impegnata a rivedere ogni tre anni – tenendo conto degli sviluppi nel frattempo registrati sia in ambito tecnologico-produttivo che sui mercati – la composizione di tali elenchi. L’ultimo aggiornamento (il quinto) risale a pochi mesi fa e comprende ben 34 elementi, a dimostrazione del fatto che la valutazione del grado di criticità risente di un quadro in continua evoluzione per via dell’andamento registrato sia dalla domanda che dall’offerta di tali materiali.[2] Negli Stati Uniti l’elenco di MPC viene predisposto dallo US Geological Survey. L’ultima versione – stilata sulla base di criteri definiti all’interno dell’Energy Act del 2020 – risale al 2022 e si compone di 50 elementi. A prescindere da eventuali differenze tra una classificazione e l’altra si può affermare che il nocciolo duro di MPC sia costituito da elementi quali cobalto, grafite, litio, manganese, nichel, rame e titanio, oltre che dalle ormai famose terre rare. Tali minerali sono cruciali nella produzione di componenti/beni che sono sempre più rilevanti per la gestione della transizione ecologica. Come ricordato recentemente dalla International Energy Agency (IEA), la produzione di una vettura elettrica necessita di una quantità di minerali critici pari a circa 6 volte quella usata per produrre un’auto convenzionale; mentre nel caso di un impianto eolico offshore tale rapporto – nel confronto con una centrale energetica alimentata a gas – sale a 13.

Questi esempi lasciano intendere le tendenze che si consolideranno con l’avvio della transizione energetica. Il maggior utilizzo di tecnologie ad alta intensità di MPC unito a una scala produttiva sempre maggiore spingerà verso una crescita sostanziale della domanda di MPC, la cui precisa quantificazione è però tuttora oggetto di molte controversie.

Non più tardi di un anno fa la IEA aveva previsto un aumento del 400 per cento della domanda per molti metalli critici entro il 2040, compatibile con l’adozione di politiche ambientali in grado di soddisfare gli obiettivi sull’aumento della temperatura globale definiti nell’accordo di Parigi del 2015 (COP21). Stime ben maggiori sono state recentemente espresse dal Ministero delle Imprese e del Made in Italy, secondo cui nel 2030 l’Unione europea avrà bisogno di una quantità di litio e cobalto rispettivamente 18 e 5 volte maggiore dei livelli attuali. Nel 2050 questo fabbisogno crescerà ulteriormente, raggiungendo livelli rispettivamente pari a 60 e 15 volte quelli attuali. Per il neodimio, si stima addirittura che la domanda UE possa essere 120 volte più elevata di quella attuale già nel 2025.

A fronte di una domanda prevista in forte espansione, i Paesi dell’UE soffrono mediamente di una scarsa capacità di offerta di MPC. Solo due nazioni europee occupano la prima posizione nella classifica dei principali fornitori mondiali di MPC: la Francia, con (quasi) la metà dell’offerta mondiale di afnio, e la Spagna, che controlla il 31 per cento della produzione complessiva di stronzio. Per il resto la quasi totalità dei Paesi membri dell’Unione non è in grado di produrre volumi considerevoli di MPC. Per questo motivo sono state individuate tre possibili linee di intervento al fine di accrescere la disponibilità di MPC all’interno dell’UE.

- Restrizioni all’export di MPC da parte dei Paesi UE. Si tratterebbe di replicare scelte già attuate da tempo da altri Paes Secondo l’OCSE, dal 2009 al 2020 il numero delle restrizioni all’export di MPC è cresciuto più di 5 volte, soprattutto per effetto di provvedimenti presi da Paesi quali Cina, India, Argentina, Russia, Vietnam e Kazakistan. Lo strumento normalmente utilizzato è costituito da tasse sulle esportazioni che per più di un terzo dei casi hanno inciso sull’export di materiale di scarto riciclabile (waste and scrap). Un’opzione che – alla luce della carenza di giacimenti di MPC nella regione europea – appare praticabile anche da parte dell’UE.

- Generazione di materie prime secondarie derivanti da processi di riciclo. Secondo Cassa Depositi e Prestiti, il riciclo delle batterie esauste potrebbe consentire all’Europa di soddisfare entro il 2040 oltre la metà della domanda di litio (52 per cento) e di cobalto (58 per cento) attivata dallo sviluppo della mobilità elettrica. Più in generale, l’economia circolare può fornire un contributo importante per aumentare l’offerta di MPC. Tuttavia, va sottolineato che per potenziare la produzione di materie prime secondarie occorre non solo avvalersi delle risorse rese disponibili dalle restrizioni alle esportazioni di waste and scrap ma è necessario sfruttare al meglio le cosiddette “miniere urbane”, valorizzando la raccolta, il recupero e il riciclo di prodotti tecnologici da cui è possibile recuperare una varietà considerevole di MPC. Operazione non semplice da realizzare.

- Sviluppo di attività di prospezione geologica atta a individuare nuovi giacimenti di MPC. La mappatura delle risorse minerarie critiche in Europa potrebbe costituire un primo passo per avviare una strategia di più lungo termine volta alla ricerca dell’autosufficienza in ambito MPC. Secondo la Commissione europea, aree potenzialmente ricche di MPC si trovano in Portogallo e Francia. Altre concentrazioni interessanti di MPC sono segnalate in Austria, Repubblica Ceca, Romania, Finlandia, Spagna e Svezia, dove è stato recentemente scoperto un importante giacimento di terre rare. Peraltro, giacimenti (seppur meno importanti) sono stati individuati anche in Germania e Italia.[3] L’UE avrebbe quindi una certa disponibilità potenziale di MPC. Tuttavia, non va dimenticato che questi progetti di estrazione dovranno confrontarsi con le forti resistenze delle popolazioni locali. Estrarre litio e terre rare è un processo altamente inquinante che genera un considerevole effetto NIMBY (Not in My Back Yard)[4] che potrebbe seriamente ostacolare il futuro sviluppo dell’offerta locale di MPC.

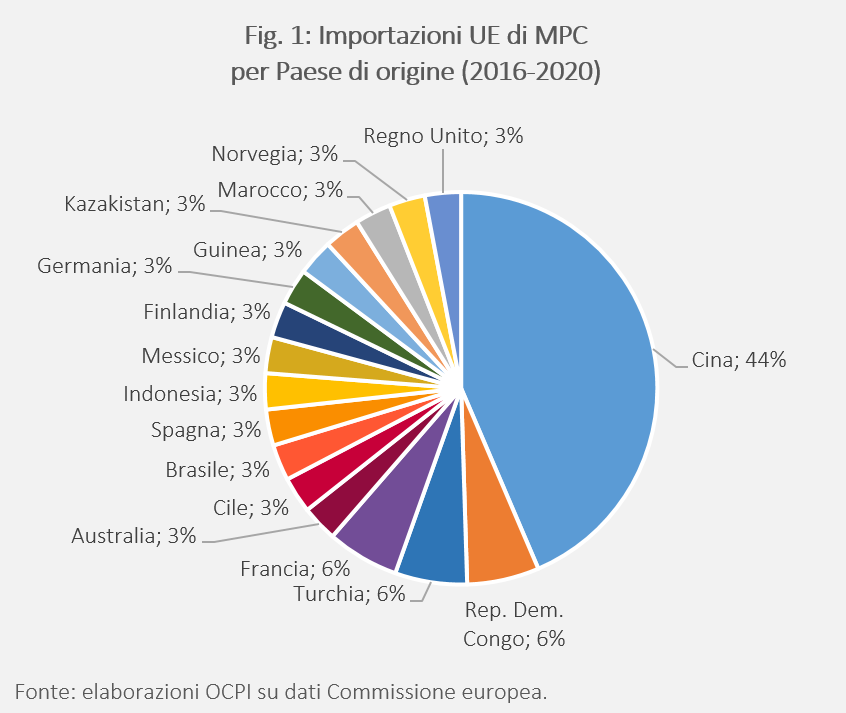

Il combinato disposto di una capacità di offerta (attuale e futura) limitata e di una domanda elevata e crescente di MPC spinge naturalmente l’UE verso una condizione di quasi-dipendenza da Paesi extra-UE soddisfatta attraverso un continuo flusso di importazioni (Fig. 1). Un fenomeno che può scatenare criticità nel momento in cui la fornitura di una MPC risulta estremamente concentrata in uno o pochi Stati-nazione, specie se retti da regimi politici instabili o illiberali.

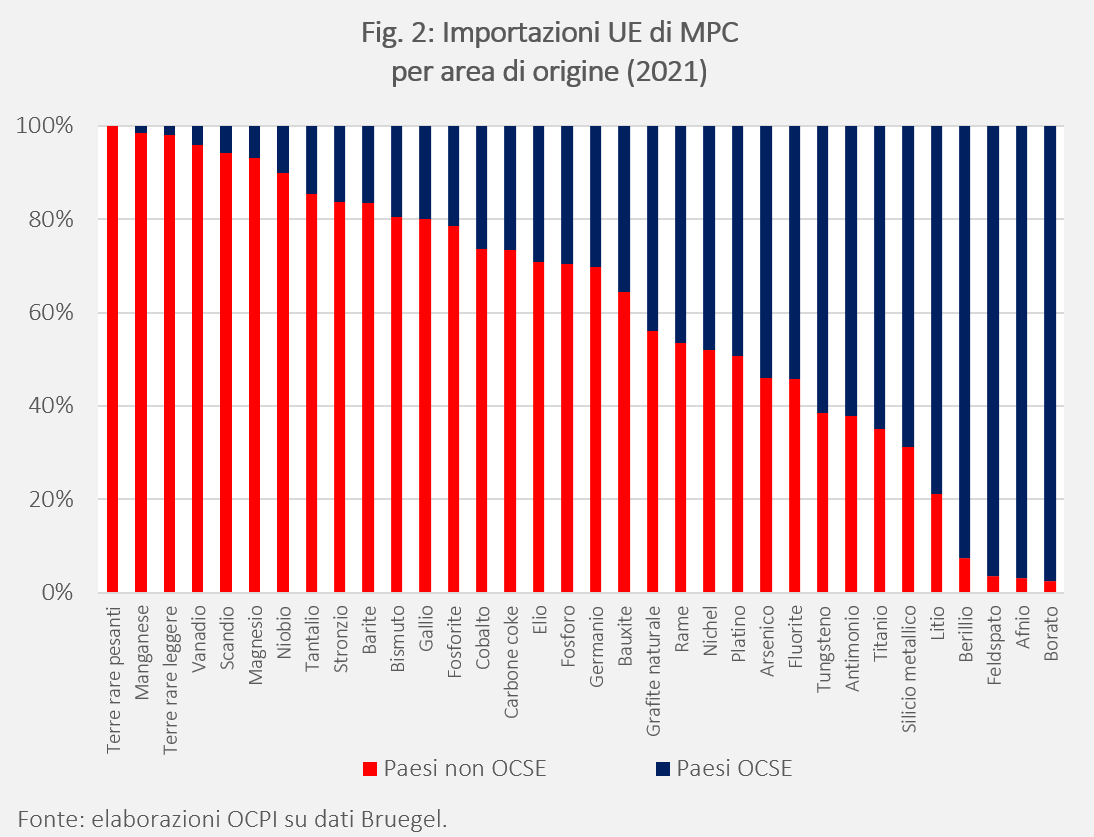

È il caso della Cina, che rappresenta il Paese portatore del più elevato rischio di approvvigionamento per l’UE. Secondo uno studio della Commissione europea, nel periodo 2016-2020 la Cina ha soddisfatto la domanda interna UE di terre rare pesanti per il 100 per cento, di magnesio per il 97 per cento, di terre rare leggere per l’85 per cento e di gallio per il 71 per cento. Altri Paesi forieri per l’UE di un elevato rischio di fornitura – che condividono con la Cina lo status di regime politico instabile o illiberale – sono la Turchia (99 per cento del borato e 63 per cento dell’antimonio), il Kazakistan (71 per cento del fosforo), la Repubblica Democratica del Congo (63 per cento del cobalto) e la Guinea (63 per cento della bauxite). In termini generali (Fig. 2) la stragrande maggioranza delle importazioni UE di MPC (23 categorie merceologiche su 34) proviene da Paesi non OCSE considerati generalmente meno affidabili e stabili da un punto di vista economico e geopolitico.

Alla ricerca della “nuova” indipendenza energetica

Il quadro appena delineato fa comprendere come l’obiettivo Net-Zero Emissions fissato per il 2050 sia a rischio per molti Paesi UE. La difficoltà a realizzare una condizione di autosufficienza sul fronte delle MPC riduce fortemente la possibilità di raggiungere gli standard ambientali prefissati, in quanto preclude una gestione almeno efficace della transizione ecologica; inoltre compromette il raggiungimento di una condizione di indipendenza energetica, lasciando insoluto il problema della sicurezza delle catene di approvvigionamento.

Per uscire da questa situazione di stallo, lo scorso 16 marzo la Commissione europea ha presentato una proposta di regolamento relativa alle MPC (Critical Raw Materials Act). Tale proposta costituisce il primo passo intrapreso per ridurre la dipendenza UE nei confronti di alcuni fornitori di MPC e innalzare la capacità e la sicurezza della catena di approvvigionamento.

Il regolamento individua una serie di materie prime sia critiche che strategiche per la gestione della transizione ecologica e digitale dell’UE e per le applicazioni in ambito aerospaziale e della difesa. Nella proposta di regolamento vengono anche definiti gli strumenti adatti a migliorare la raffinazione, lavorazione e riciclaggio di MPC nell’UE. Inoltre, il regolamento stabilisce dei parametri di riferimento, che dovrebbero guidare sia la costituzione di capacità produttiva nazionale che il processo di diversificazione delle catene di approvvigionamento entro il 2030:

- almeno il 10 per cento delle MPC consumate dovrà essere estratto da miniere in UE;

- almeno il 40 per cento delle MPC consumate dovrà essere raffinato in UE;

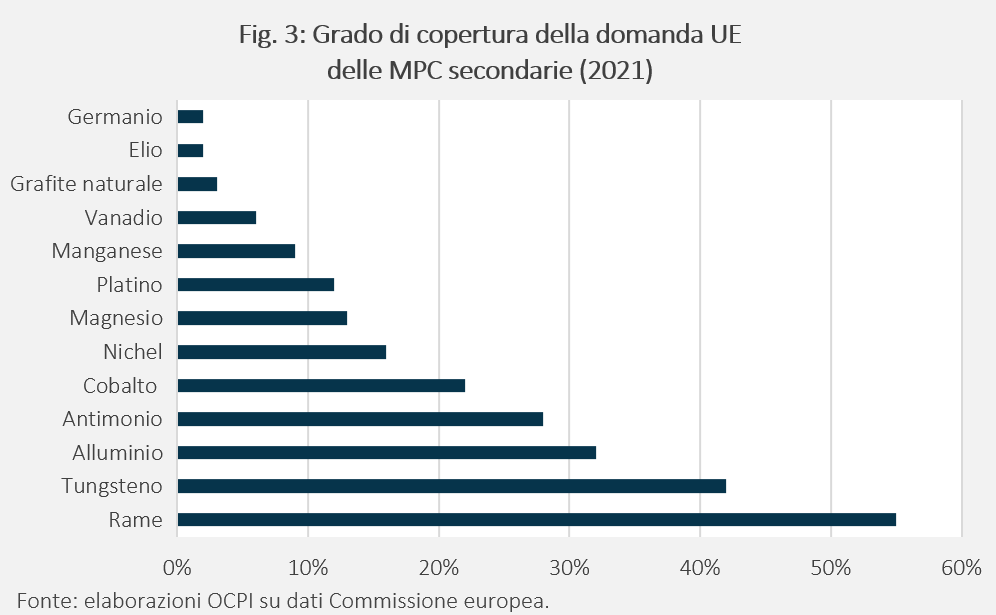

- almeno il 15 per cento delle MPC consumate dovrà provenire da attività di recupero e riciclo (Fig. 3);[5]

- non più del 65 per cento del consumo annuale di ciascuna MPC potrà essere soddisfatto da forniture provenienti da un singolo Paese terzo.[6]

Alle conseguenze provocate dall’adozione di tali parametri andrebbero inoltre aggiunti gli effetti positivi indotti dalla riduzione degli oneri burocratico-amministrativi, dalla concessione di finanziamenti agevolati e dalla semplificazione delle procedure di autorizzazione relative alla realizzazione di nuovi progetti riguardanti l’estrazione di MPC.

Dal lato delle singole autorità nazionali, ciascun paese UE dovrà predisporre programmi per “l’esplorazione delle risorse geologiche”, sia per migliorare la raccolta di rifiuti intensivi di MPC che per garantire il riciclaggio di materie prime critiche secondarie. Le grandi aziende nazionali dovranno inoltre verificare la capacità delle loro catene di approvvigionamento delle materie prime strategiche, tramite stress test aziendali.

Relativamente all’Italia, va invece ricordato come nel mese di gennaio 2021 il Ministero dello Sviluppo Economico e il Ministero della Transizione Ecologica avessero avviato un tavolo tecnico interministeriale (“Tavolo nazionale per le materie critiche”) per recepire e coordinare quanto disposto a livello comunitario.[7] Purtroppo, il tavolo è stato reso operativo a settembre 2022 e può finora contare solo sullo svolgimento di due incontri.

A che punto siamo?

Una prima valutazione dello stato dell’arte sul tema delle MPC in UE non conduce a risultati particolarmente lusinghieri, soprattutto quando si confronta il caso europeo con quello degli Stati Uniti.

Con l’Inflation Reduction Act l’amministrazione Biden ha definito una chiara strategia basata sull’erogazione di sussidi e incentivi[8] per promuovere la generazione e l’adozione di tecnologie al fine di accelerare la transizione ecologica e per contenere i rischi per la sicurezza nazionale determinati da una condizione di dipendenza dall’estero anche nel campo delle MPC.

La Commissione europea, con la definizione del Critical Raw Materials Act, ha semplicemente fornito alcune linee guida e parametri di riferimento (10-40-15-65 per cento), che tuttavia appaiono di scarsa utilità pratica. Sebbene a tutt’oggi non ci siano dati ufficiali sulla situazione a livello europeo,[9] è lecito pensare che questi parametri siano difficilmente raggiungibili, considerando la scadenza imminente al 2030 e la condizione di scarsità di MPC all’interno dell’UE.[10]

Come uscire da questa sorta di impasse? Una prima possibilità è rappresentata dalla costituzione di una centrale d’acquisto delle MPC a livello UE (sulla falsariga di quanto già sperimentato nel caso dei vaccini e del GNL). In tal modo si sfrutterebbero i vantaggi derivanti dal potere di mercato di un acquirente avente la dimensione dell’UE e si faciliterebbe il conseguimento di obiettivi comunitari di sicurezza energetica.[11] Una possibile alternativa è costituita dalla sottoscrizione di partnership strategiche tra UE e Paesi extra-UE con l’obiettivo di creare legami più duraturi e affidabili, che potrebbero essere rinsaldati dal supporto tecnico-finanziario fornito dall’UE per realizzare investimenti in capacità produttiva utile a completare fasi di raffinazione/trattamento delle MPC prodotte in loco.

È plausibile che la soluzione possa provenire – secondo una logica di tipo bottom-up – dalle azioni intraprese dai singoli Stati membri dell’UE? Analizzando il caso italiano, non si direbbe. Per quanto riguarda il tavolo tecnico interministeriale, solo le formalità sembrano essere state rispettate. Dal punto di vista sostanziale vi sono evidenti difficoltà nella messa in moto del meccanismo operativo[12]. Anche considerando altre iniziative realizzate in ambiti affini – come la Strategia nazionale per l’economia circolare (che propone risparmi di materiali nell’elettronica, imballaggi, plastica, tessuti, edilizia, alimenti e nutrienti) e il Programma Nazionale per la Gestione dei Rifiuti (che definisce le linee guida per la gestione dei rifiuti a livello regionale per il corretto smaltimento e riciclo) – emerge come poco o nulla sia stato in corso di attuazione con riferimento alle MPC.

In definitiva, la permanenza di una condizione di dipendenza dell’UE da Paesi extra-UE (politicamente instabili o illiberali) che controllano la disponibilità di MPC rimane uno scenario assai probabile. Sembra quindi seriamente a rischio il proposito di coniugare il raggiungimento degli obiettivi di sostenibilità ambientale con quelli della sicurezza energetica.

[1] Nella letteratura internazionale le materie prime critiche sono definite come Critical Raw Materials (CRMs).

[2] A titolo di esempio basterà ricordare che l’UE considera il litio come una MPC solo a partire dal 2020, mentre l’elio – che era stato eliminato dall’elenco delle MPC nel 2020 – è stato reinserito quest’anno.

[3] Fiorenzo Fumanti (ricercatore al Joint Research Centre) ha localizzato concentrazioni di MPC sul territorio italiano nelle seguenti località: Punta Corna (Piemonte), cobalto e nichel; Gorno (Lombardia), zinco, piombo e argento; Zona dei vulcani Sabatini (Lazio), litio; Liguria, titanio. Il litio è stato localizzato anche nella fascia vulcanica pre-tirrenica che va dalla Toscana al Lazio, fino alla Campania.

[4] In Portogallo, la promettente Mina do Barroso (la miniera di litio più grande dell’Europa occidentale) è oggetto di proteste che ne stanno bloccando i lavori. In Svezia, l’attività di estrazione in uno dei più grandi giacimenti di terre rare dell’UE è ferma per via dell’opposizione di residenti e imprenditori agricoli.

[5] Attualmente solo 6 MPC su 34 (tra cui il rame e il cobalto) soddisfano questo criterio.

[6] Attualmente ben 10 MPC su 34 (tra cui il litio) non soddisfano questo requisito.

[7] A tale tavolo era prevista anche la partecipazione della Presidenza del Consiglio, del Ministero degli Affari Esteri, oltre che di rappresentanti di enti (Istat, ISPR, CNR, ENEA, Commissione europea) e di associazioni d’impresa ed esperti nel settore.

[8] Nello specifico il provvedimento contempla l’erogazione di sussidi erogati sotto forma di crediti di imposta riconosciuti alle attività produttive svolte sul territorio statunitense e/o che utilizzano input (materie prime o componenti) per lo più realizzati negli Stati Uniti o eventualmente all’interno di una nazione che abbia sottoscritto un accordo di libero scambio con gli Stati Uniti.

[9] La stessa Commissione europea nei Rapporti pubblicati nel 2020 e nel 2023 non fa alcun riferimento e non riporta alcun dato in merito allo stato attuale dello stoccaggio delle MPC nelle miniere europee e dell’effettivo raffinamento in loco delle MPC.

[10] Al più questi parametri potrebbero agire come dei punti focali verso cui tendere nel più lungo periodo.

[11] Per ulteriori informazioni si veda: C.S. Hendrix, “Why the proposed Brussels buyers club to procure critical minerals is a bad idea”, PIIE, Policy Briefs 23-6, maggio 2023.

[12] Al secondo e ultimo incontro del tavolo nazionale (tenutosi a inizio 2022) il tema principale all’ordine del giorno è stato la definizione dei gruppi di lavoro interni connessi a quattro macro-obiettivi – analisi dei fabbisogni (Confindustria); mining (Ispra); ecodesign ed ecoprogettazione (ENEA); urban mining (ENEA) – rimandando la messa in pratica delle strategie UE.