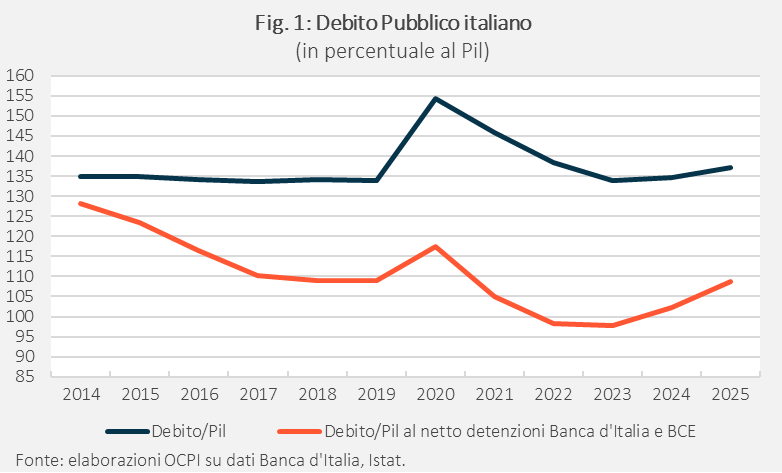

Nel 2025 il debito pubblico italiano era del 137,1% del Pil, un livello elevato ma nel complesso stabile nell’ultimo decennio. Al netto dei titoli detenuti dalla banca centrale (Banca d’Italia e BCE), il debito è più basso, anche se negli ultimi anni è tornato a crescere con la riduzione della detenzione di titoli della BCE/Banca d’Italia e l’effetto di cassa dei passati bonus edilizi. La spesa per interessi è risalita al 3,8% del Pil e rimane la più alta tra i Paesi dell’area euro. Nel frattempo è cambiata la composizione dei detentori del debito. Sono aumentate le quote detenute da famiglie italiane e da investitori esteri, mentre è diminuito il peso di BCE/Banca d’Italia (che, comunque, ancora detengono circa un quinto del debito pubblico) e delle banche residenti. Questi cambiamenti riflettono sia la normalizzazione della politica monetaria sia la strategia del Tesoro di ampliare la base domestica degli investitori.

* * *

I recenti dati pubblicati dall’Istat indicano che a fine 2025 il nostro debito pubblico era del 137,1% del Pil, circa un punto percentuale in più rispetto al valore previsto nel Documento Programmatico di Finanza Pubblica di ottobre (136,2%) e due punti percentuali e mezzo sopra il livello di fine 2024.[1] Nonostante questo aumento, causato in gran parte dall’effetto di cassa ritardato dei bonus edilizi del periodo 2020-23, il rapporto è tendenzialmente stabile da circa un decennio (Fig. 1, linea blu).[2]

Al netto della detenzione di titoli di Stato da parte della BCE/Banca d’Italia (Fig. 1, linea rossa), il debito è però più basso di quello totale e di quanto fosse nel 2014. Il debito detenuto dalla propria banca centrale (in questo caso BCE/ Banca d’Italia) è più “leggero” del resto perché questa restituisce quasi interamente allo Stato, come distribuzione dei profitti, gli interessi pagati in precedenza e si astiene da attività speculative in periodi di forte tensione nel mercato dei titoli.

Nel 2025, il debito al netto di questa componente è quasi 30 punti percentuali di Pil sotto il livello lordo e 20 sotto il livello del 2014. Negli ultimi anni però il debito netto è cresciuto più di quello lordo per il mancato rinnovo dei titoli detenuti da BCE/Banca d’Italia dopo l’avvio della fase di quantitative tightening.

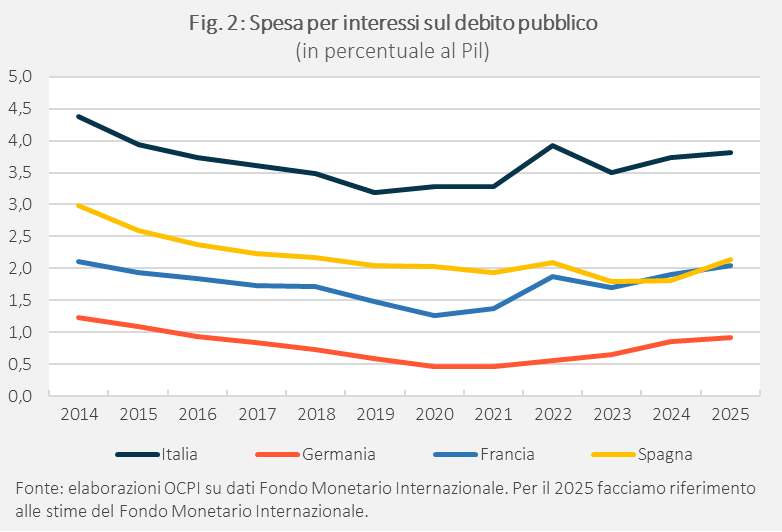

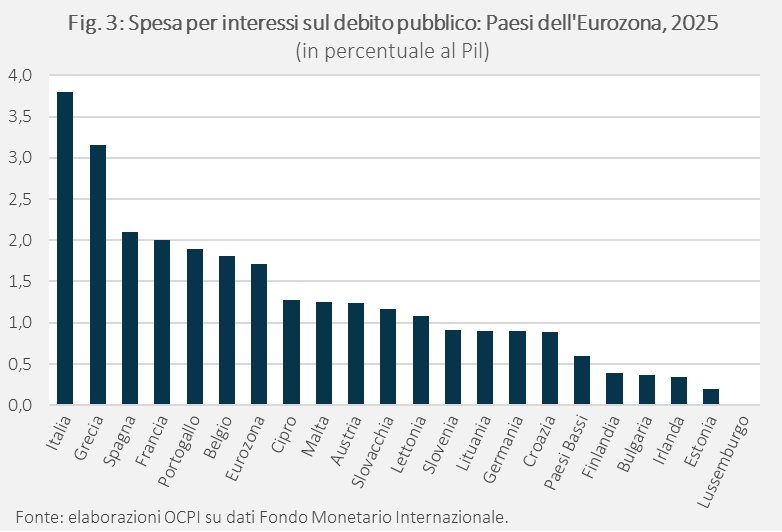

Nonostante la sostanziale stabilità del debito nell’ultimo decennio, la spesa per interessi rispetto al Pil è variata con l’andamento dei tassi di interesse. Con l’innalzamento di questi dal 2022 la spesa è tornata al 3,8% del Pil. Rispetto agli altri Paesi dell’eurozona l’Italia rimane al primo posto per spesa per interessi, ancora su livelli quasi doppi rispetto a Francia, Spagna e alla media dell’eurozona, e quattro volte più alti di quelli tedeschi (Fig. 2, Fig. 3).

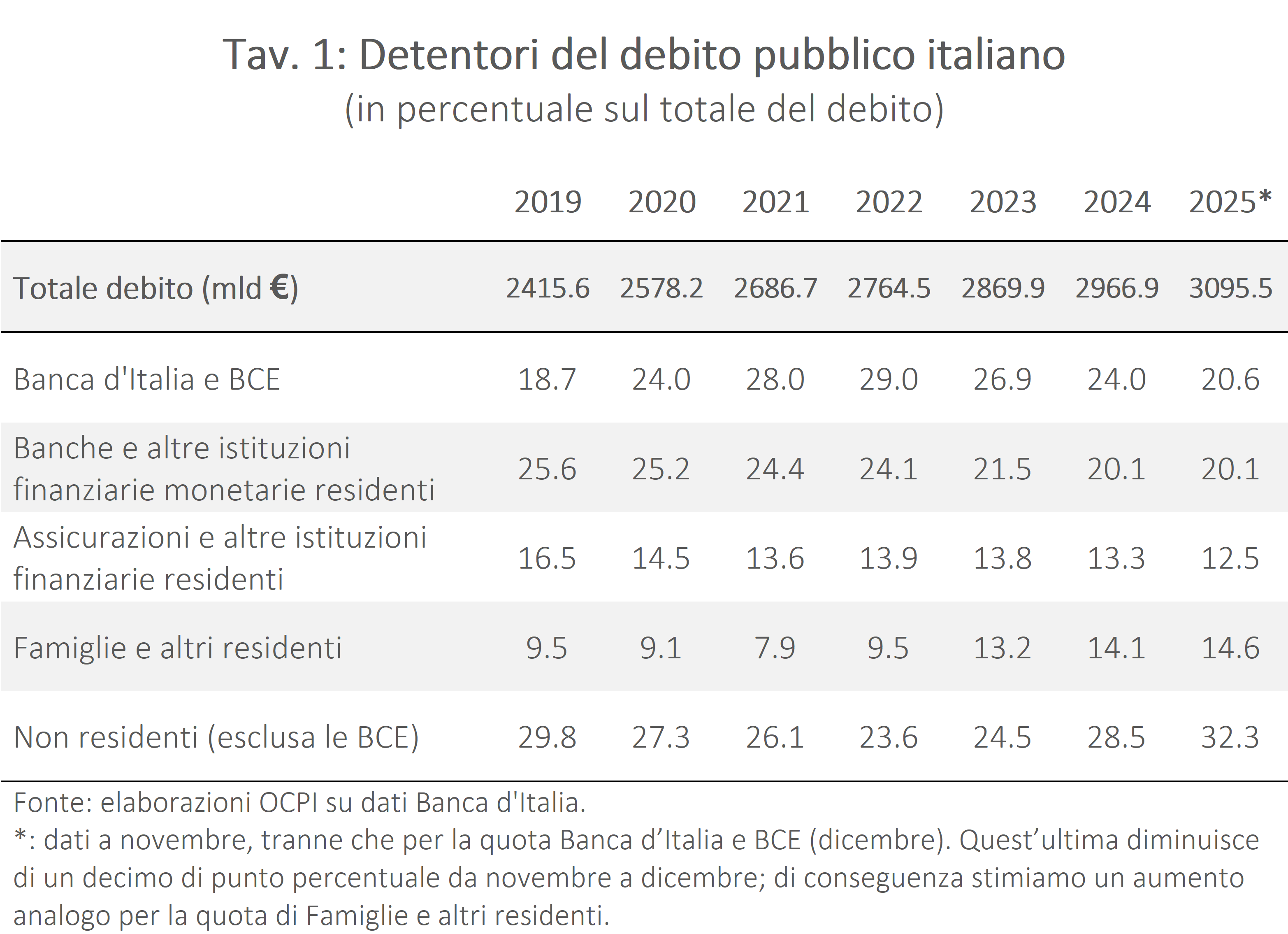

I vari tipi di detentori

Il minore ruolo della BCE/Banca d’Italia ha comportato anche un cambiamento nella composizione dei detentori del debito: sono aumentate le quote detenute dai piccoli risparmiatori italiani e dagli investitori esteri.[3]

Nel dettaglio (Tav. 1):

- È scesa la quota di debito detenuta da BCE/Banca d’Italia.[4] Dal picco del 29% raggiunto nell’ottobre 2022, siamo passati al 20,6%, con una riduzione di circa 3,5 punti percentuali solo nell’ultimo anno. Questo riflette la politica di quantitative tightening in corso da fine 2022 per riassorbire l’enorme quantità di base monetaria immessa sul mercato durante la pandemia. La situazione si sta normalizzando, anche se la quota di questo settore resta ancora leggermente più elevata di quella detenuta prima della crisi pandemica (18,7% nel 2019).

- È scesa la quota di debito in mano a banche commerciali e altre istituzioni finanziarie monetarie residenti (fondi comuni monetari e tutte le istituzioni finanziarie la cui attività consiste nel ricevere depositi e concedere crediti) rispetto al 2022, passata dal 25,6% al 20,1%. Questa diminuzione riflette anche la politica del Tesoro volta ad aumentare la detenzione del debito da parte di famiglie e piccole imprese italiane (vedi sotto).

- Cala, in misura meno marcata, anche la quota in mano ad altre società finanziarie residenti (assicurazioni, fondi pensioni e fondi comuni di assicurazioni), passata dal 13,9% del 2022 al 12,5% del 2025.

- Aumenta la quota detenuta da famiglie e società non finanziarie residenti, che passa dal 9,5% del 2022 al 14,6% del 2025. Questo aumento riflette gli incentivi introdotti dal Tesoro per favorire la detenzione di titoli di Stato da parte dei risparmiatori italiani, anche attraverso l’emissione di strumenti con caratteristiche pensate per i piccoli risparmiatori. Questa politica riflette la convinzione che le famiglie e le piccole imprese siano più propense a detenere i titoli di Stato fino “a scadenza” rispetto agli investitori istituzionali, il che aumenta la stabilità della base degli investitori e la sua resilienza in periodi di moderata volatilità dei mercato. A fronte di questo vantaggio sta la maggiore remunerazione che le famiglie italiane sembrano aver richiesto per aumentare la loro detenzione di debito pubblico.[5]

- Aumenta anche la quota in mano ai non residenti. Dal 24% circa del 2022, siamo infatti arrivati al 32,3%, oltre i livelli pre-pandemici, un segnale di un ritorno di fiducia rispetto al debito italiano dopo lo shock pandemico.

[1] Vedi “Pil e indebitamento delle AP - Anni 2023-2025”, Istat, 2 marzo 2026. Si tratta del debito delle pubbliche amministrazioni (“general government” nella terminologia inglese), che comprende lo Stato centrale e le amministrazioni locali.

[2] Fa eccezione l’aumento durante la fase pandemica, in gran parte dovuto al calo del Pil.

[3] I dati nel seguito sono tratti da Banca d’Italia, “Finanza pubblica: fabbisogno e debito” del 16 febbraio 2026. Inoltre, per le relative classificazioni, vedi Banca d’Italia, “Metodi e fondi: note metodologiche” del 15 ottobre 2024.

[4] Nelle sue pubblicazioni, Banca d’Italia considera la quota detenuta dalla BCE nei “Non residenti”. In questa nota consideriamo un unico settore delle autorità bancarie centrali, comprendente sia la quota di Banca d’Italia che la quota della BCE. Quest’ultima è stimata considerando la percentuale a carico della BCE (10%) nei principali programmi di acquisto di titoli di Stato dell’ultimo decennio (PSPP e PEPP). Vedi la nostra precedente nota “Come funzionano gli acquisti di titoli pubblici della BCE?”, 18 maggio 2020).

[5] Vedi la nostra precedente nota “BTP retail: quanto costano allo Stato?”, 6 febbraio 2025.