Nel 2024, la spesa sanitaria totale (pubblica e privata) nei Paesi OCSE era in media il 9,3% del Pil, vicina al picco raggiunto durante la pandemia da COVID-19. L’Italia, dopo essere stata a lungo in linea con la media, si colloca oggi su livelli più bassi, all’8,4%. La differenza è dovuta alla componente pubblica, mentre quella privata è simile agli altri Paesi. Dopo una fase di stabilità tra il 2010 e il 2019, la spesa sanitaria è tornata a salire nel 2020 e 2021, anche se non ai tassi di crescita di inizio secolo, per contrastare la diffusione della pandemia. In seguito, con la discesa dei contagi e lo scoppio della crisi energetica, la crescita è rallentata. Nel nostro Paese ad essere cresciuta negli ultimi anni è stata soprattutto la spesa per assicurazioni private, mentre le risorse statali destinate alla sanità sono aumentate di poco in termini reali. Rispetto al 2013, la spesa sanitaria pubblica dei Paesi OCSE è cresciuta più della spesa pubblica totale, con il risultato che la quota destinata alla sanità sul totale della spesa è aumentata di 0,8 punti percentuali. Al contrario, in Italia la quota per la sanità è scesa di 1,5 punti. L’invecchiamento della popolazione e altri fattori faranno crescere la spesa nel futuro, ma i margini di finanziamento restano limitati, rendendo necessarie riforme strutturali. In Italia, la delega al governo per la riforma del Servizio Sanitario Nazionale è stata intanto criticata dalle Regioni, che chiedono un processo più condiviso per una materia di legislazione concorrente.

* * *

Lo scorso 31 marzo l’OCSE ha pubblicato un rapporto sull’evoluzione recente della spesa sanitaria nei Paesi membri, offrendo un aggiornamento utile per valutarne la dinamica nel periodo post-pandemico.[1] Questa nota riporta le principali evidenze del rapporto, cogliendo l’occasione per fare il punto sull’andamento della spesa sanitaria negli ultimi anni.

Quali sono le tendenze più recenti della spesa sanitaria?

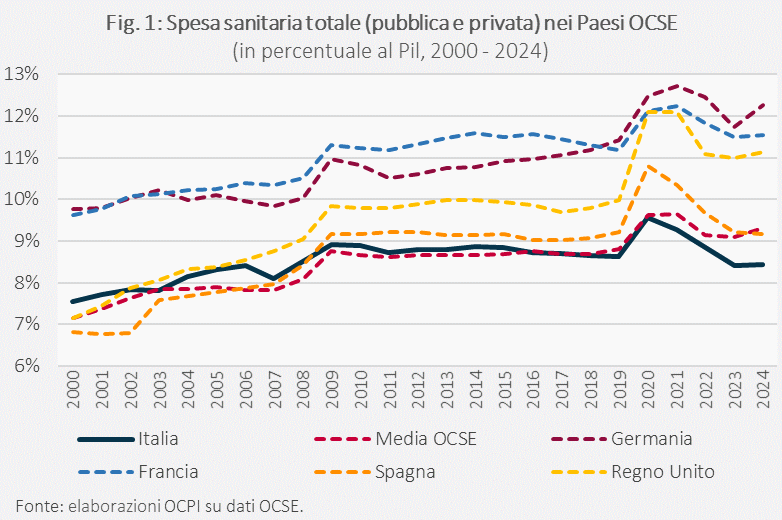

Nel 2024, la spesa sanitaria totale (pubblica e privata) era in media il 9,3% del Pil nei Paesi OCSE, un valore vicino al picco toccato nel 2020-2021, quando ha raggiunto il 9,6% (Fig. 1). In Italia, nel 2024 era l’8,4% del Pil, significativamente inferiore al livello del 2021 (9,3%) e al massimo raggiunto nel 2020 (9,6%), quando le misure attuate per rallentare la diffusione della pandemia da COVID-19 causarono un forte calo del Pil. Fino al 2020, la spesa sanitaria totale italiana in percentuale al Pil era in linea con la media. Dopo la pandemia, invece, gli altri Paesi OCSE hanno iniziato a destinare complessivamente più risorse alla sanità rispetto all’Italia e il divario con il nostro Paese si è ampliato. Il nostro livello di spesa appare basso anche rispetto agli altri principali Paesi OCSE: nel 2024 la Germania ha speso per la sanità il 12,3% del Pil, la Francia l’11,5%, il Regno Unito l’11,1% e la Spagna il 9,2%.[2]

I sistemi sanitari dei Paesi OCSE sono diversi per quanto riguarda il finanziamento pubblico e privato della spesa.[3] La componente pubblica è quella finanziata dalle entrate dello Stato, che comprendono le imposte, i contributi per l’assicurazione sociale (nei Paesi basati su questo modello) e altri pagamenti obbligatori, nonché le assicurazioni obbligatorie.

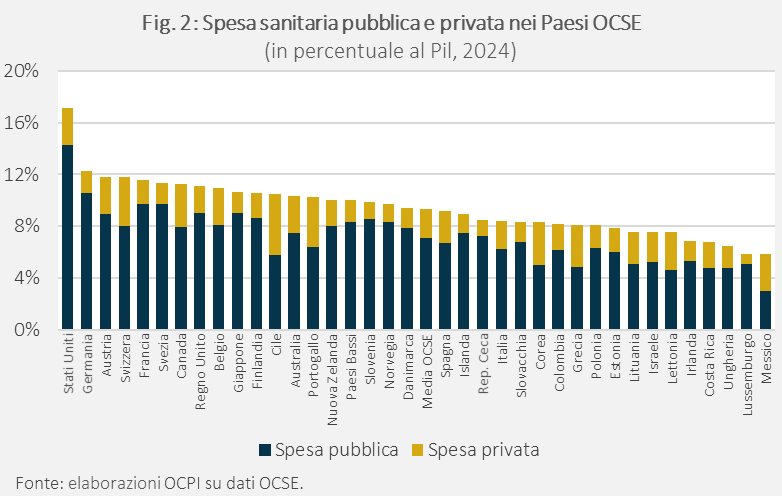

La spesa sanitaria privata, invece, include i premi per i regimi assicurativi volontari e i pagamenti diretti delle famiglie (out-of-pocket) per acquisti volontari di servizi.[4] Alcuni Paesi, soprattutto nel nord Europa (Paesi Scandinavi e Irlanda), hanno sistemi finanziati prevalentemente dal pubblico, mentre altri, soprattutto nel sud Europa (Portogallo, Grecia e Svizzera), mostrano una maggiore dipendenza dai contributi privati. In Italia, la quota di spesa privata è in linea con la media dei Paesi OCSE, pari al 2,2% del Pil (Fig. 2). La differenza nella spesa sanitaria totale è dovuta alla componente pubblica, che in media pesa 0,8 punti percentuali in più che in Italia (7,1% del Pil contro 6,3%).

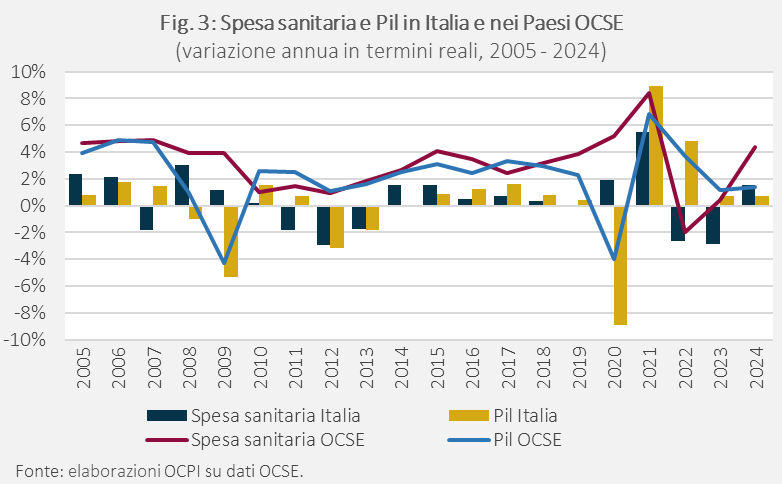

Negli ultimi due decenni, l’andamento della spesa sanitaria è stato strettamente sincronizzato a quello del Pil, sia in Italia che nei Paesi OCSE (Fig. 3). Le principali eccezioni sono state i periodi di crisi del 2008-2009 e del 2020, quando le economie dei Paesi OCSE sono entrate in recessione: nel primo caso, la spesa ha rallentato solo negli anni successivi; nel secondo caso, la spesa è aumentata per far fronte alla pandemia.

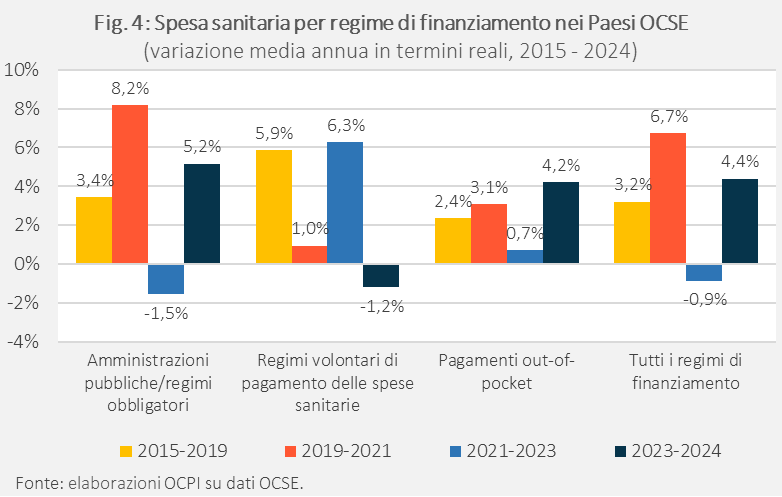

Guardando più nel dettaglio agli ultimi dieci anni, la spesa sanitaria dei Paesi OCSE è cresciuta in termini reali del 3,2% annuo tra il 2015 e il 2019 (Fig. 4). La pandemia da COVID-19 ha rivelato la scarsa adeguatezza (soprattutto organizzativa) dei sistemi di molti Paesi, costringendoli a destinare più risorse alla sanità. La spesa sanitaria è così cresciuta del 6,7% annuo nel biennio 2020-2021, in particolare per l’aumento della componente pubblica (+8,2%), perché la quasi totalità delle risorse per contrastare la pandemia, tra cui i costi delle campagne di vaccinazione, è stata stanziata dal pubblico. Dal 2021, con la discesa dei contagi e lo scoppio della crisi energetica, la crescita della spesa sanitaria si è arrestata, con un calo medio dell’1,5% della componente pubblica nel 2022 e 2023. Nel 2024 c’è stato infine un nuovo aumento delle risorse per la sanità, cresciute del 4,4% rispetto all’anno precedente (+5,2% la quota pubblica).

L’andamento è stato diverso per la spesa privata: quella per assicurazioni private è cresciuta solo dell’1% nel biennio pandemico, dopo un aumento medio del 5,9% nei quattro anni precedenti. In questi anni, molti interventi chirurgici non urgenti e trattamenti odontoiatrici (ambiti per i quali è molto diffusa la copertura volontaria) sono stati posticipati a causa della pandemia. La crescita della spesa è stata del 6,3% annuo nel 2022 e 2023, man mano che questi trattamenti venivano recuperati. Nel 2024, la ripresa della spesa sanitaria pubblica si è accompagnata a una riduzione di quella per assicurazioni private, in calo dell’1,2% rispetto al 2023. Infine, la crescita della spesa out-of-pocket è rimasta relativamente stabile nei due anni di pandemia (+3,1% in media nel 2020 e 2021, mentre nei quattro anni precedenti era stata del 2,4%). La media, tuttavia, maschera enormi differenze per i due anni: nel 2020 la spesa out-of-pocket è infatti scesa del 2,5%, a causa della diffusa paura dei contagi, mentre nel 2021 è salita del 9%. Nel 2022 e 2023 la crescita della spesa out-of-pocket è stata modesta (+0,7% in media), mentre nel 2024 l’aumento è stato più marcato (+4,2%).

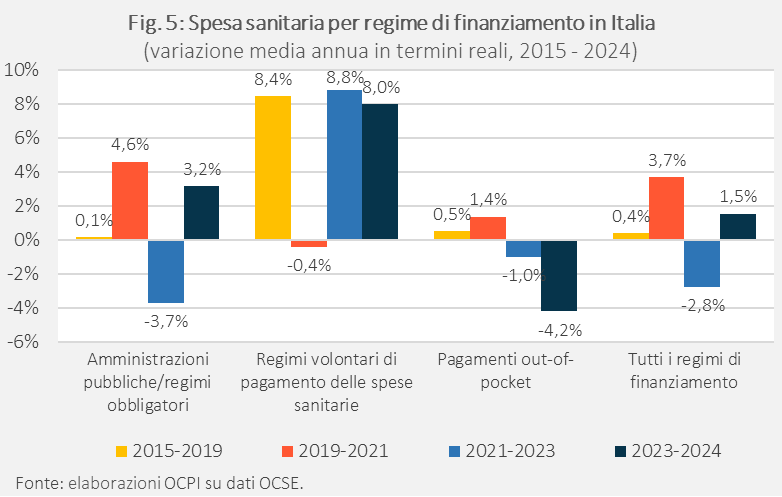

Come sono andate le cose per l’Italia nello stesso periodo? Nel nostro Paese, nei quattro anni precedenti la pandemia, la crescita delle risorse pubbliche destinate alla sanità è stata praticamente nulla (+0,1% annuo, Fig. 5). L’incremento nel biennio successivo (+4,6% in media) è stato in gran parte compensato dal calo nel 2022 e 2023 (-3,7%). Anche nel 2024 la crescita è stata sotto la media OCSE, al 3,2%. Al contrario, negli ultimi dieci anni, a registrare un aumento consistente è stata la spesa per le assicurazioni private, con tassi di crescita annui superiori all’8%, con l’unica eccezione del biennio 2020-2021.

La spesa pubblica per sanità e altre funzioni

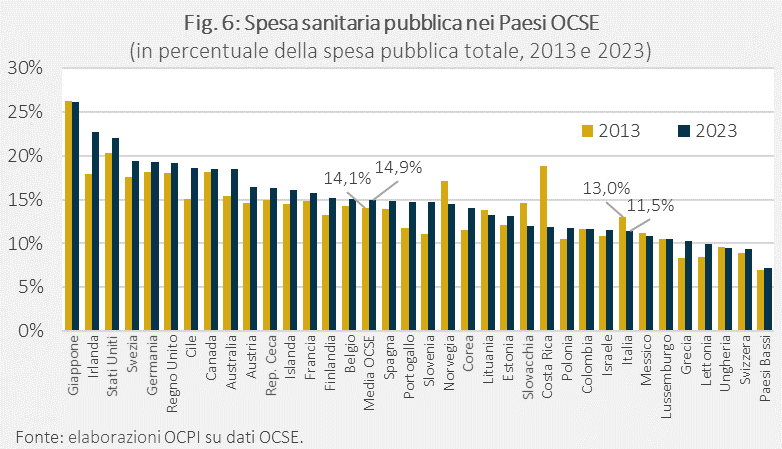

Le variazioni della spesa pubblica negli ultimi anni hanno fatto sì che la quota per la sanità sul totale della spesa pubblica sia aumentata nel tempo per la maggior parte dei Paesi OCSE. Nel 2023, veniva destinato alla sanità il 14,9% della spesa pubblica, 0,8 punti percentuali più che nel 2013 (Fig. 6). Al contrario, in Italia, la quota di spesa pubblica destinata alla sanità è scesa di 1,5 punti percentuali, passando dal 13% all’11,5%.

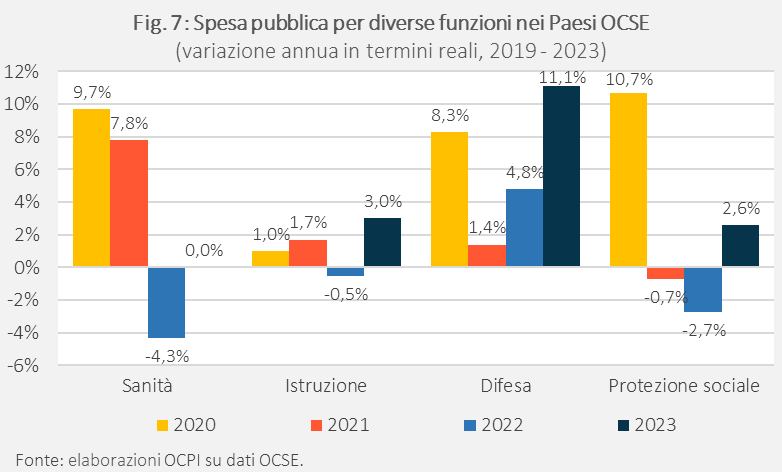

Nei Paesi OCSE, la recessione dovuta al COVID-19 ha reso necessari interventi per sostenere il reddito delle famiglie. La spesa per la protezione sociale ha infatti mostrato una forte crescita in termini reali nel 2020, dovuta ai programmi di sostegno all’occupazione, come la cassa integrazione.[5] Anche le risorse per sanità e difesa sono aumentate in misura significativa, mentre quelle per l’istruzione solo marginalmente.

Venendo agli anni più recenti, la crescita delle risorse per sanità, istruzione e protezione sociale, in termini reali, è stata negativa nel 2022 e solo di poco positiva nel 2023, a causa dell’elevata inflazione che ha eroso gli aumenti in termini nominali. Al contrario, le crescenti tensioni geopolitiche hanno reso necessari consistenti aumenti della spesa per la difesa, cresciuta del 5% nel 2022 e dell’11% nel 2023, in risposta alla guerra in Ucraina (Fig. 7).

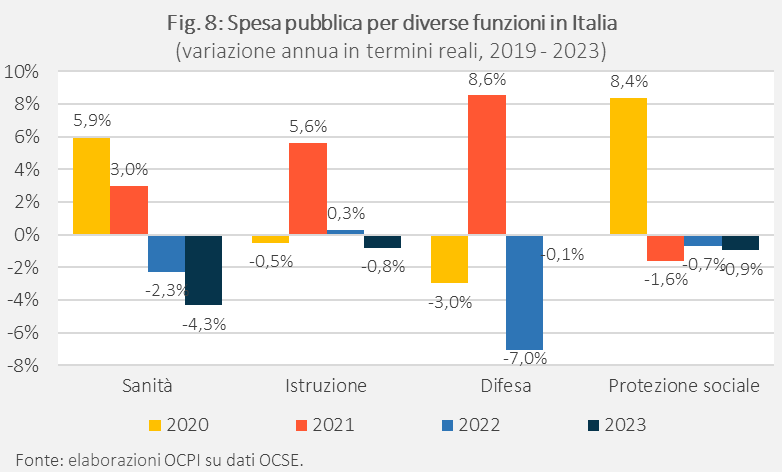

In Italia, l’incremento della spesa pubblica per le principali funzioni governative è stato più contenuto rispetto alla media OCSE nel biennio 2020-2021, con l’unica eccezione per quanto riguarda l’istruzione (+5,6% nel 2021, Fig. 8).[6] Nel 2022 e 2023, la forte spinta inflattiva ha eroso i maggiori stanziamenti nominali, determinando una contrazione della spesa in termini reali per tutte le funzioni considerate. Anche l’aumento della spesa per la difesa nel 2021 (+8,6%) è stato in gran parte compensato dal calo nel 2022 (-7%). Ciò è riconducibile anche al limitato spazio fiscale del nostro Paese e alle politiche di contenimento necessarie per il rientro dalla procedura per deficit eccessivo.

Le previsioni di lungo periodo e le riforme necessarie

L’invecchiamento della popolazione e il conseguente aumento delle patologie croniche accresceranno la domanda di assistenza sanitaria nei prossimi decenni. Lo scorso dicembre, la Ragioneria Generale dello Stato (RGS) ha aggiornato le sue previsioni sul rapporto tra spesa sanitaria e Pil fino al 2070.[7] Le previsioni RGS includono anche un’analisi delle tendenze di medio-lungo periodo della spesa sanitaria per long-term care (LTC), cioè l’insieme dei servizi erogati a pazienti non autosufficienti che necessitano di assistenza continuativa, con l’obiettivo di gestire il peggioramento del loro stato di salute e alleviarne la sofferenza. Secondo la RGS, l’aumento della spesa sanitaria per long-term care nei prossimi decenni sarebbe contenuto, circa 0,3 punti percentuali tra il 2025 e il 2050. Tuttavia, il quadro macroeconomico sottostante le previsioni della RGS sembra molto ottimistico, specialmente rispetto all’andamento della produttività: il tasso di crescita della produttività in Italia è stato dello 0,12% medio annuo nel decennio 2015-2025, ma si prevede che aumenti fino all’1,4% nel 2050.[8]

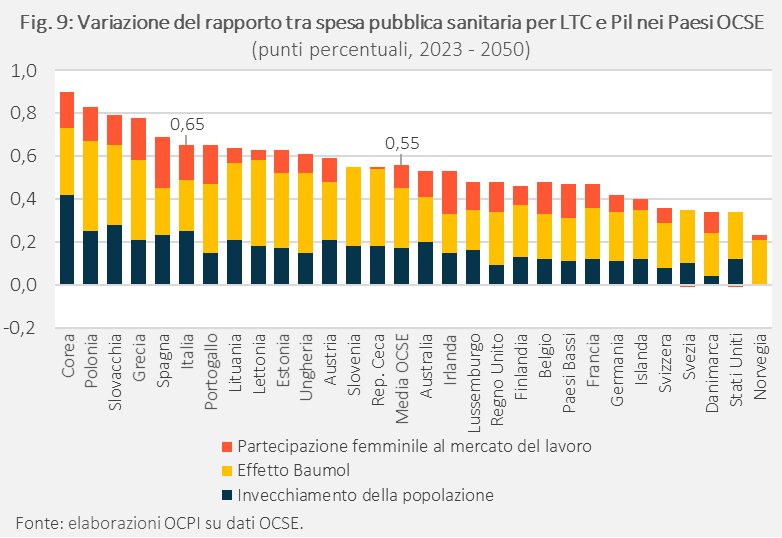

Un recente studio OCSE fornisce le previsioni al 2050 dell’aumento della spesa sanitaria per LTC per tutti i Paesi membri.[9] Secondo l’OCSE, oltre all’invecchiamento della popolazione e al conseguente aumento del numero di anziani non autosufficienti, altri due fattori causeranno un aumento della spesa per LTC nei prossimi decenni:

- L’aumento del tasso di partecipazione femminile al lavoro: storicamente, nei Paesi OCSE, l’assistenza a lungo termine familiare è stata fornita perlopiù dalle donne. Tuttavia, man mano che sempre più donne entrano nel mercato del lavoro, il bacino dei caregiver familiari si riduce, aumentando la domanda di servizi di assistenza formale retribuita.

- L’effetto Baumol, cioè il meccanismo per cui nella sanità la produttività cresce meno che in altri settori, mentre i salari tendono ad aumentare in misura simile.

Insieme, questi tre fattori dovrebbero fare aumentare il peso della spesa per LTC sul Pil di 0,55 punti nei Paesi OCSE da qui al 2050. L’effetto sarà particolarmente forte per i Paesi, come quelli dell’Europa meridionale, tra cui l’Italia, in cui la spesa per LTC è oggi relativamente bassa. Nel nostro Paese, l’aumento previsto della spesa per LTC è elevato, di 0,65 punti di Pil, soprattutto a causa dell’invecchiamento della popolazione (Fig. 9).

Tuttavia, come spiega l’OCSE, la capacità dei governi di aumentare la spesa può essere limitata. Alcuni Paesi stanno aumentando la partecipazione dei privati al finanziamento della sanità, soprattutto attraverso forme di compartecipazione alla spesa (in Italia i ticket) per accedere alle cure ospedaliere e ambulatoriali e per le prescrizioni farmaceutiche. Sebbene questa opzione possa contenere la spesa, essa comporta il rischio di ostacolare l’accesso alle cure per le famiglie a basso reddito. Le riforme di lungo periodo possono avere un impatto più significativo e includono varie possibilità:

- Un obiettivo comune a molti Paesi è il rafforzamento dell’assistenza primaria. Queste riforme mirano ad aumentare l’accesso e la qualità dei servizi, attraverso soprattutto aumenti del personale. In Danimarca, per esempio, si prevede di portare il numero di medici di medicina generale a 5.000 nel 2035 (dai 3.500 del 2024).[10] Inoltre, per ridurre i costi dei ricoveri evitabili, alcuni Paesi stanno riformando i sistemi di pagamento dei fornitori di cure primarie, introducendo sistemi di capitazione.

- In ambito ospedaliero, alcuni Paesi puntano ad aumentare la capacità per ridurre le liste d’attesa, mentre altri mirano a ridurre i ricoveri e riformare i sistemi di pagamento per migliorare l’efficienza dei servizi. In Germania, ad esempio, la riforma del 2025 prevede una revisione del finanziamento degli ospedali e una nuova organizzazione delle strutture basata su diversi livelli di specializzazione dei servizi offerti. In questo contesto, i finanziamenti non sono più determinati dal numero di pazienti ricoverati, ma dalla capacità degli ospedali di garantire specifiche tipologie di servizi.

- Molti Paesi stanno infine effettuando investimenti in tecnologie digitali. Uno degli obiettivi è la riduzione del carico amministrativo. I Paesi Bassi, per esempio, mirano a dimezzare il tempo che gli operatori dedicano a compiti amministrativi entro il 2030, sfruttando l’intelligenza artificiale. Altre riforme intervengono sulla gestione dei dati. Australia e Regno Unito stanno potenziando le infrastrutture per la condivisione sicura dei dati con l’obiettivo di migliorare il monitoraggio della salute.

- In Italia, il PNRR ha provato a creare strutture di assistenza primaria come le Case della Comunità e gli Ospedali della Comunità, ma resta il problema del personale. Sempre il PNRR ha fornito risorse per migliorare la dotazione infrastrutturale degli ospedali e per la digitalizzazione del sistema sanitario ma, al momento, questi investimenti sembrano non essersi ancora tramutati in risultati concreti per i cittadini. Un punto chiave è rappresentato dalla recente legge delega per la riforma dell’intero Servizio Sanitario Nazionale.[11] I principi della delega sono relativamente vaghi e, in assenza di elementi più precisi, è difficile proporre delle valutazioni sulle scelte dell’esecutivo. Le Regioni, intanto, ne hanno messo in luce forti criticità. Secondo le Regioni, la riforma “non affronta problemi rilevanti del SSN”, tra cui “il tema del rafforzamento del capitale umano” e “dell’efficacia dei percorsi di presa in carico”, soprattutto per l’idea di escludere dalla rete territoriale di riferimento intere strutture ospedaliere definite di “terzo livello”. Da qui la richiesta di aprire un confronto con lo Stato per definire i principi della riforma attraverso tavoli di lavoro paritetici per la stesura dei decreti attuativi. Un’altra criticità è legata alla clausola di invarianza finanziaria su cui si basa la riforma che, secondo le Regioni, rischia di comprometterne l’efficacia.[12]

[1] Per consultare il rapporto vedi D. Morgan e M. Mueller, “Latest health spending trends and outlook: Balancing resilience and sustainability in challenging times”, OECD Health Working Papers No. 193, marzo 2026.

[2] Vedi anche la nostra precedente nota, “La spesa pubblica per la sanità è ai massimi o ai minimi storici? Chi ha ragione tra Meloni e Schlein?”, 20 dicembre 2024.

[3] Vedi anche la nostra precedente nota, “Stiamo privatizzando la sanità?”, 11 ottobre 2024.

[4] Secondo alcune stime, la percentuale di popolazione coperta da forme di assicurazione privata era del 30% nel 2024. Vedi Celidoni M. e Rebba V., “Spesa Sanitaria Privata e Assicurazioni Integrative: Alcune Evidenze Dall’indagine SHARE”, Rivista di Politica Economica, vol. 103 p. 203, 2024.

[5] I dati utilizzati in questa sezione provengono dal dataset OCSE sulla spesa pubblica secondo la classificazione COFOG delle funzioni del governo (vedi dataset).

[6] Per l’Italia, i dati OCSE corrispondono ai dati Istat sulle spese della PA per funzione (vedi dataset). Coerentemente con la metodologia usata dall’OCSE, i dati nominali sono stati trasformati in termini reali applicando il deflatore del Pil (vedi dataset).

[7] Vedi “RGS, Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario - Rapporto n. 26 - Nota di aggiornamento”.

[8] Vedi anche la nostra precedente nota, “Spesa pensionistica verso il 17% del Pil, ma il calo dopo il 2040 è tutto da verificare”, 27 febbraio 2026.

[9] Per consultare lo studio vedi T. Blavet, L. Lorenzoni e T. Rapp, “Future long-term care expenditure trajectories across OECD countries”, OECD Health Working Papers No. 194, aprile 2026. La spesa per LTC comprende, oltre a una componente sanitaria, anche una componente socio-assistenziale, che in Italia include le indennità di accompagnamento e le prestazioni socio-assistenziali erogate a livello locale. Vedi anche OCSE, A System of health accounts, 2011. Nel seguito della nota considereremo solo la componente sanitaria, dal momento che lo studio OCSE citato non riporta i dati per la componente socio-assistenziale per l’Italia.

[10] Una misura che va in questa direzione in Italia è il provvedimento, recentemente approvato in Senato, che introduce misure urgenti per l’attuazione del PNRR (vedi il decreto legge n. 19 del 2026, “Decreto PNRR”). In ambito sanitario il provvedimento estende fino al 31 dicembre 2027 la possibilità, per medici di medicina generale e pediatri, di continuare a lavorare fino a 72 anni, una misura già introdotta in via emergenziale per far fronte alla carenza di personale sul territorio.

[11] Vedi il disegno di legge n. 1825 del 2026, attualmente in esame al Senato.

[12] Oltre alle criticità di merito della riforma, le Regioni hanno messo in evidenza anche problemi di metodo. In particolare, sarebbe stato violato il principio di leale collaborazione tra Stato ed enti territoriali, data la scelta del Governo di procedere con urgenza, limitando il coinvolgimento delle Regioni ad un semplice parere. Il documento della Commissione Salute recante il parere delle Regioni è disponibile al seguente link.