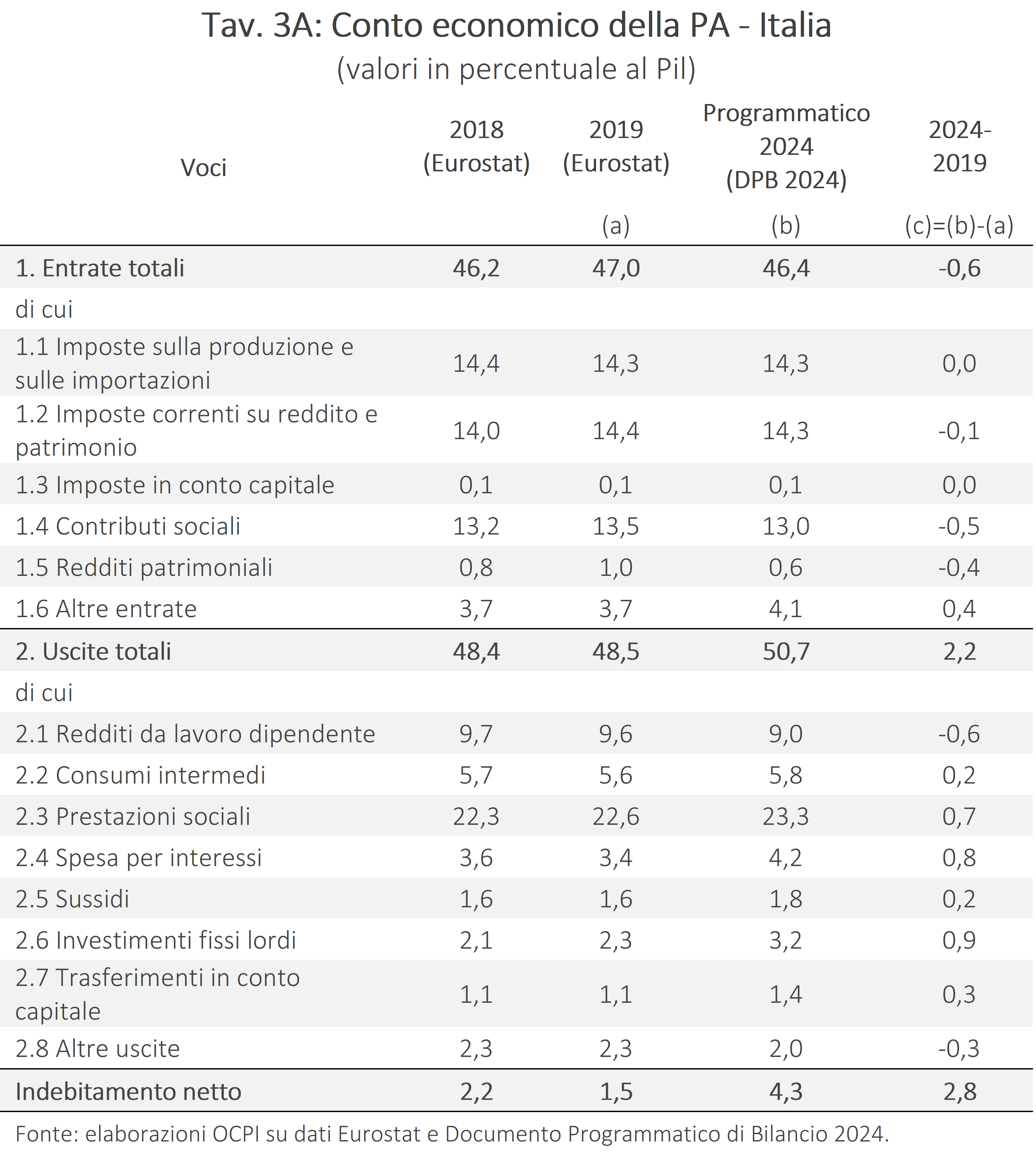

In una precedente nota avevamo individuato alcuni fattori strutturali che tendono ad appesantire i conti pubblici italiani. Confrontando il quadro programmatico del governo per il 2024 (un anno in cui non sono previsti i sostegni straordinari che si sono resi necessari dal 2020) con il 2019 (l’ultimo anno di relativa normalità) avevamo visto che il deficit/Pil aumenta, malgrado già oggi il Pil superi il livello del 2019. In questa nota verifichiamo che molti dei fattori che appesantiscono i conti in Italia sono comuni a Francia e Germania. Tuttavia, vi sono importanti differenze. In Germania è stata fatta la scelta di non ridurre i contributi sociali, ma anzi di aumentarli in misura considerevole. Da sola, questa scelta spiega perché la Germania possa programmare una riduzione del debito pubblico dal 66,1 per cento del 2022 al 64,8 per cento nel 2024. In Francia è stata fatta una scelta simile a quella italiana, con riferimento alle imposte sul reddito anziché ai contributi sociali. In compenso, la Francia sta seguendo una politica più rigorosa dell’Italia per quanto riguarda le spese; queste aumentano di 2,2 punti di Pil in Italia (sempre nel confronto fra 2024 e 2019) e solo di 0,5 punti in Francia. Questa scelta della Francia le consente di programmare una riduzione del debito pubblico dal 111,8 per cento del Pil nel 2022 al 109,7 nel 2024. Questa scelta mostra soprattutto che le tendenze all’aumento della spesa che abbiamo individuato possono essere arginate. In ogni caso o si fa la scelta della Germania (aumentare la spesa e anche il prelievo fiscale) o si fa quella della Francia (arginare la spesa e ridurre le tasse). L’Italia non sceglie: aumenta la spesa e taglia il prelievo contributivo. Questa non ci sembra un’alternativa possibile.

* * *

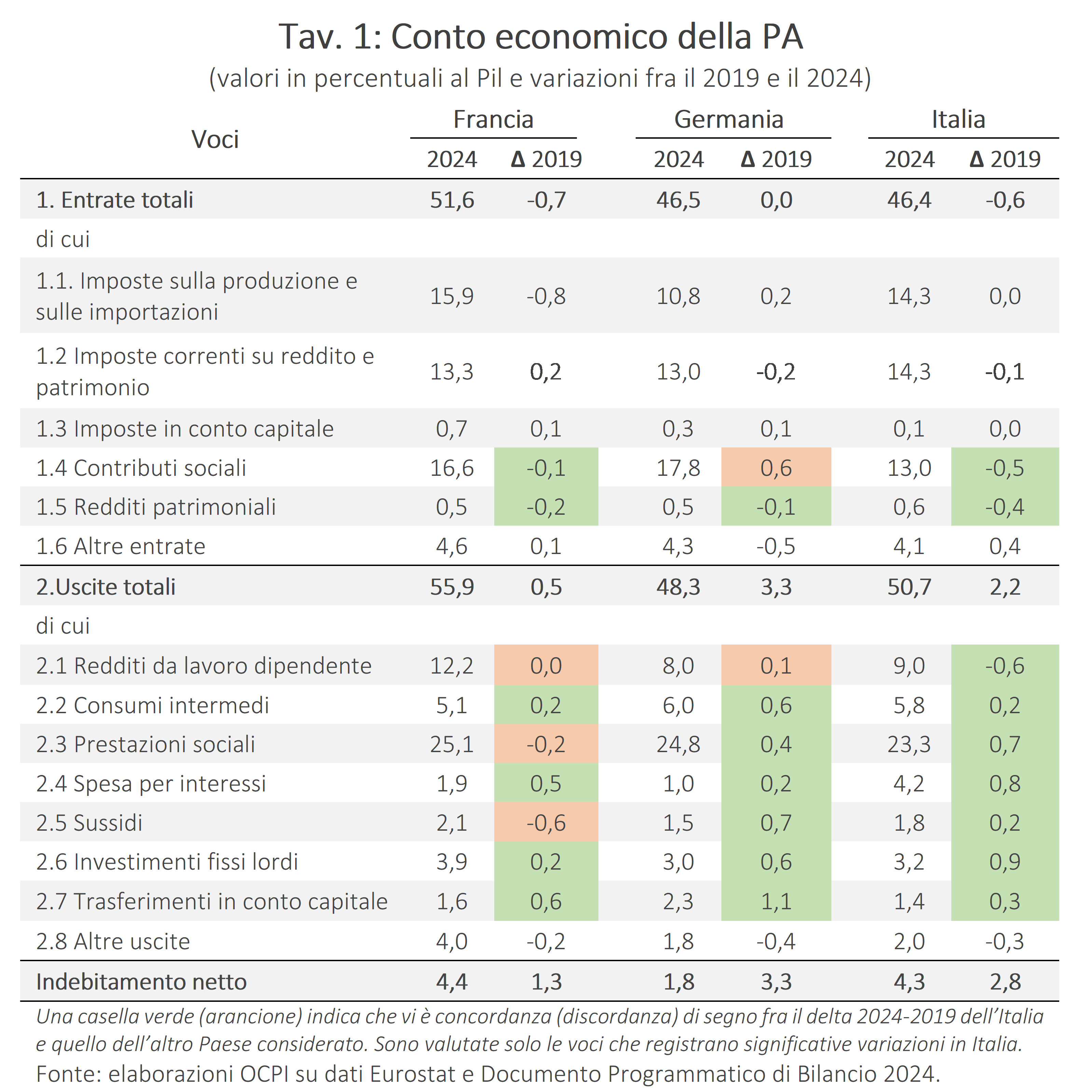

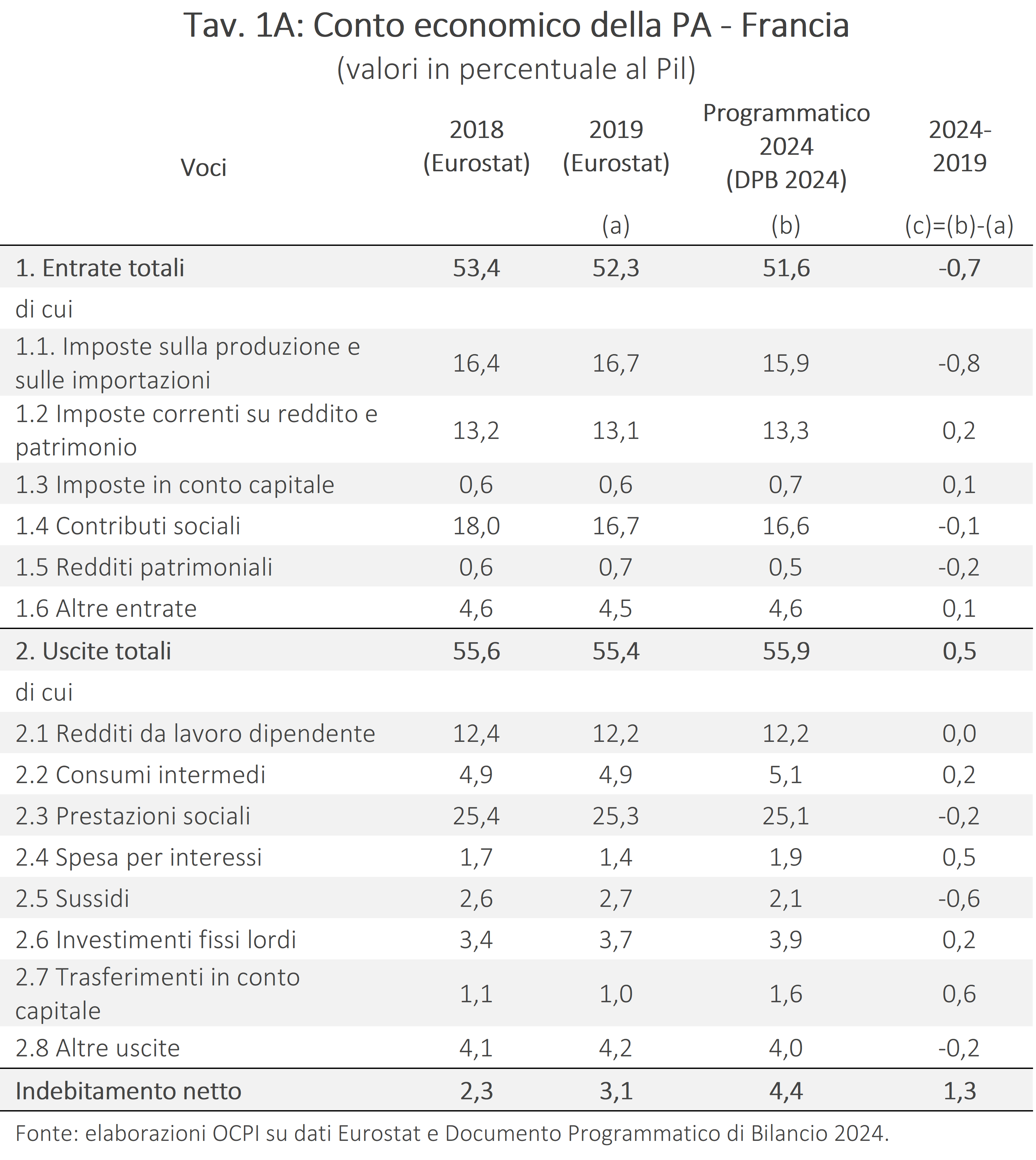

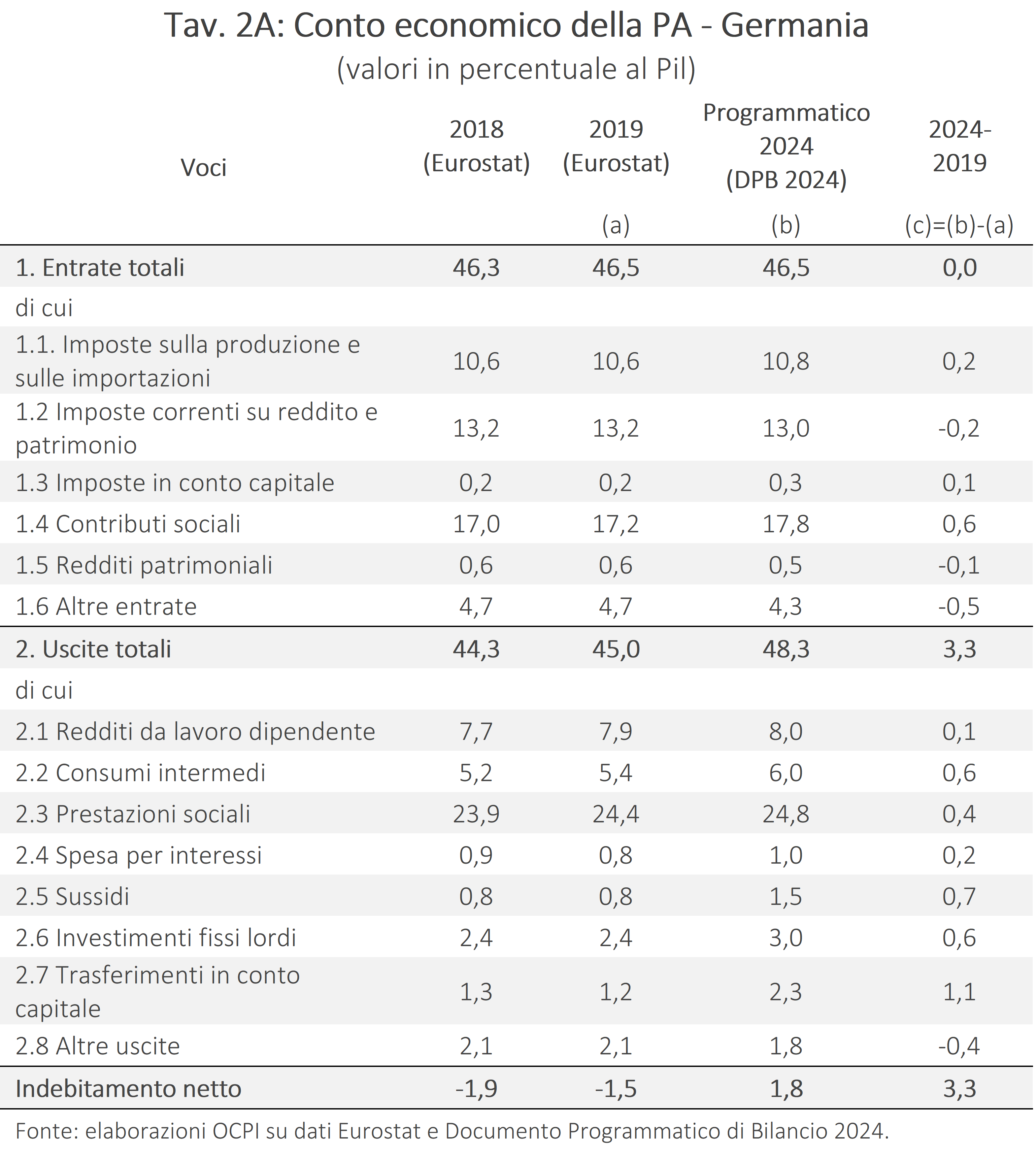

In una precedente nota abbiamo individuato alcuni fattori strutturali che tendono ad aumentare il deficit in Italia.[1] In questa nota verifichiamo se queste stesse tendenze si riscontrano anche in Francia e Germania. Il confronto viene fatto fra l’indebitamento netto programmatico del 2024 (anno che non è più gravato dall’esigenza di fornire sostegni straordinari a imprese e famiglie) con quello degli anni precedenti al Covid; per avere un riferimento certo si è fatto il confronto con il 2019, non trascurando però ciò che era successo negli anni precedenti. La Tav. 1 riassume i risultati di questo esercizio, mostrando per ciascuno dei tre Paesi i livelli delle principali voci di bilancio (in rapporto al Pil) nel 2024 (quadro programmatico) e le loro variazioni fra il 2019 e il 2024.[2] Come si vede anche dalle linee tratteggiate della Fig. 1, in tutti e tre i Paesi il deficit/Pil (nel senso di indebitamento netto della PA) del 2024 è più alto di quello del 2019, malgrado il livello del Pil sia già oggi più alto che nel 2019 in tutti e tre i Paesi. La Germania è il Paese che registra l’aumento maggiore del deficit (+3,3 punti percentuali del Pil).[3] La Francia registra un incremento di 1,3 punti percentuali. L’Italia si colloca in posizione mediana con un aumento di 2,8 punti. Per tutti e tre i Paesi, il deficit programmato per il 2024 è il più alto, o uno dei più alti, registrati nel periodo tra la crisi finanziaria e il 2019: per Germania e Italia è il valore più elevato dal 2010, per la Francia dal 2013.

Questi numeri dimostrano che vi è una comune tendenza all’aumento dei deficit, anche se – va detto subito – i livelli sono assai diversi. In particolare, come è ben noto, la Germania ha registrato avanzi di bilancio in tutto il decennio precedente al 2020 e nel 2024 raggiunge un deficit pari a 2,0 per cento, a fronte del 4,4 per cento della Francia e del 4,3 per cento dell’Italia.[4]

Dalla precedente analisi sull’Italia è emerso che la spinta principale all’aumento del deficit proviene dalla spesa. In particolare, risulta un’accresciuta domanda di beni pubblici (per vari motivi, tra cui la transizione energetica, la difesa e sicurezza, l’autonomia strategica) che si sta traducendo in maggiori investimenti pubblici e in maggiori sussidi, correnti e conto capitale, alle imprese. Crescono le prestazioni sociali legate all’invecchiamento della popolazione, ma anche ad un’accresciuta attenzione ai temi della diseguaglianza, della povertà e del lavoro povero (ragione quest’ultima anche del taglio del cuneo fiscale nella legge di bilancio 2024). Vi è un incremento nei consumi intermedi, in gran parte perché cresce la domanda di servizi sanitari anche da parte dei non anziani. Aumentano infine gli oneri per interessi per effetto degli aumenti dei tassi di interesse stabiliti dalla BCE. Diminuiscono invece i redditi da lavoro dipendente della PA, che stentano a tenere il passo con l’inflazione. Dal lato delle entrate, oltre ai contributi sociali, diminuiscono le entrate patrimoniali, principalmente per i minori utili e in prospettiva per le perdite della banca centrale.

Nella Tav. 1, le voci qui citate sono evidenziate in verde nell’ultima colonna a destra, quella che indica la variazione del 2024 rispetto al 2019 (indicata con ∆ 2019). Quando vi è corrispondenza di segno fra il delta 2024-2019 dell’Italia e quello di Francia o Germania anche i delta di questi Paesi vengono evidenziati in verde. Viceversa, quando non vi è corrispondenza di segno, la casella della Francia o della Germania viene evidenziata in arancione.

Come si vede a colpo d’occhio, vi è una prevalenza di caselle verdi, il che significa che, se vi è una tendenza all’aumento in Italia, questa la si riscontra anche negli altri Paesi. In altre parole, molti dei fattori che spingono al rialzo il deficit dell’Italia sono comuni anche a Francia e Germania.

Le differenze fra Paesi

Vi sono tuttavia alcune differenze importanti fra Paesi che riguardano principalmente le seguenti poste.

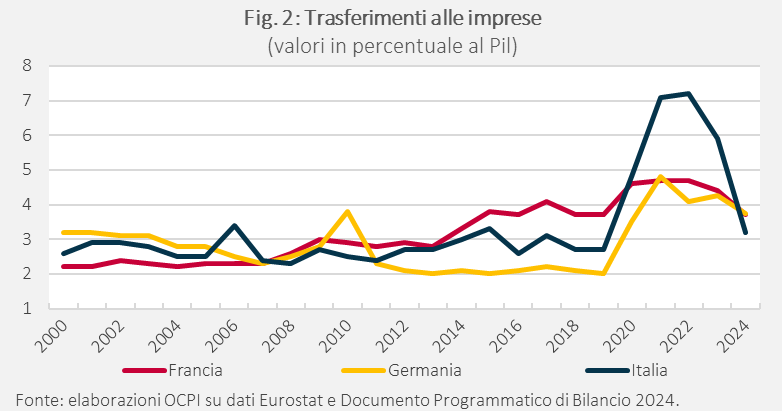

Aiuti alle imprese. Mentre in Italia aumentano sia i sussidi correnti (+0,2 per cento) che i trasferimenti in conto capitale (+0,3 per cento), in Francia si riscontra una riduzione dei sussidi correnti, forse perché questi partono da livelli molto più alti che in Germania e in Italia.

Guardando al totale degli aiuti alle imprese (somma di sussidi correnti e trasferimenti in conto capitale), in Francia non vi è un aumento netto, mentre in Germania l’aumento è pari 1,8 punti percentuali di Pil (Fig. 2). Anche in questo caso l’Italia si colloca in posizione intermedia con un +0,5 per cento. Guardando ai livelli, nel 2024 l’Italia dovrebbe collocarsi leggermente al di sotto di Francia e Germania.

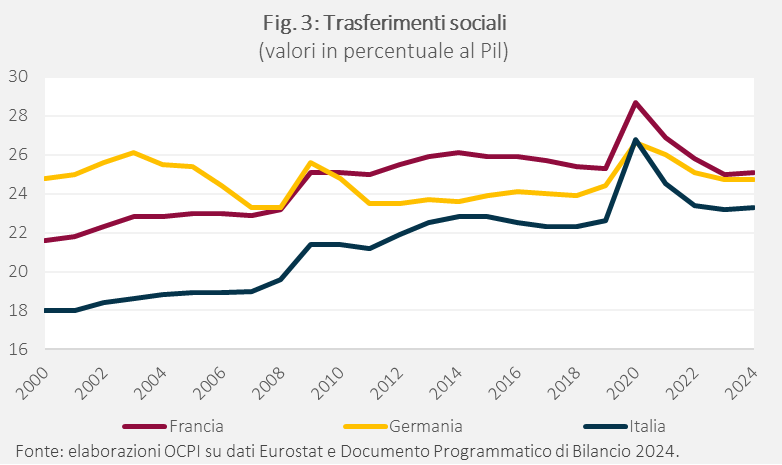

Le prestazioni sociali. Le prestazioni sociali aumentano in Italia (+0,7 per cento) e anche in Germania (+0,4), ma registrano una riduzione in Francia (-0,2 per cento). Una possibile spiegazione dovrebbe tenere conto del fatto che in Francia gli andamenti demografici sono meno sfavorevoli che in Germania e soprattutto in Italia. Inoltre, in Italia negli ultimi anni sono stati introdotti o rafforzati numerosi istituti volti a tutelate le fasce più deboli della popolazione. Si osservi tuttavia che il livello delle prestazioni sociali rimane inferiore a quello (molto simile) di Francia e Germania (Fig. 3).

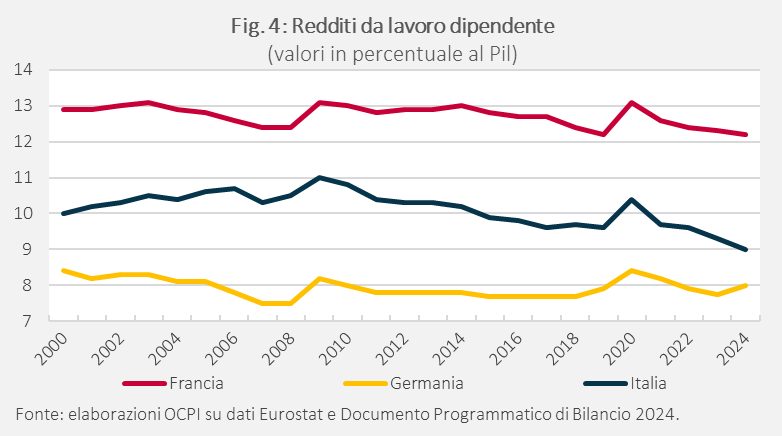

I redditi da lavoro dipendente. In Italia vi è una notevole riduzione (-0,6 per cento) che non si riscontra negli altri due Paesi. Questa riduzione fa seguito a un trend decrescente che si registra dal tempo della crisi finanziaria. Si osserva anche che i livelli di questa variabile sono assai diversi fra Paesi: nel 2024 i redditi da lavoro si collocano attorno all’8 del Pil in Germania, al 12 per cento in Francia e al 9 per cento in Italia.

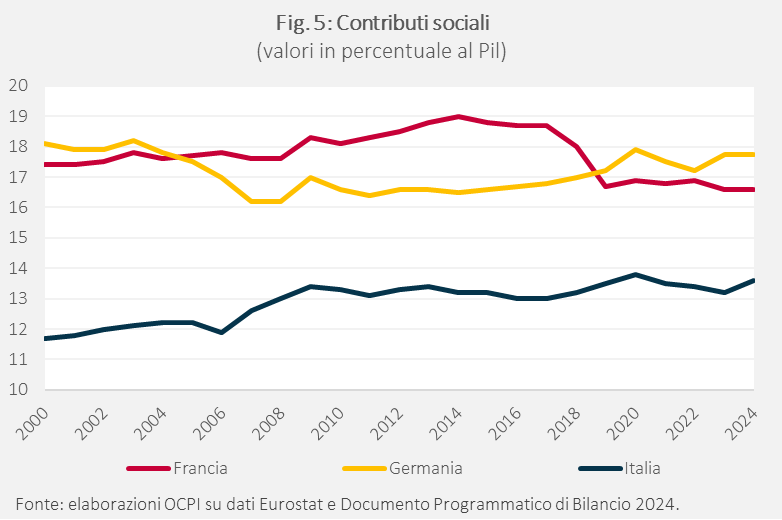

I contributi sociali e l’Irpef. I contributi sociali diminuiscono di 0,5 punti di Pil in Italia, mentre aumentano di 0,6 punti in Germania e rimangono sostanzialmente invariati in Francia. Sembra essere questa la scelta di politica economica che, più di tutte, toglie spazio in Italia a politiche di sostegno dei redditi da lavoro della PA. A essa si aggiunge l’effetto, pari a 0,2 per cento del Pil, della riduzione dell’aliquota Irpef per i redditi tra i 15 e i 28 mila euro. In sostanza, in Italia la scelta è stata quella di sostenere i redditi più bassi, privati e pubblici, a scapito di aumenti generalizzati degli stipendi pubblici.

Le somiglianze

Per tutte le altre voci vi è sostanziale concordanza di tendenza fra l’Italia, la Francia e la Germania. Vale la pena in particolare evidenziare le seguenti poste.

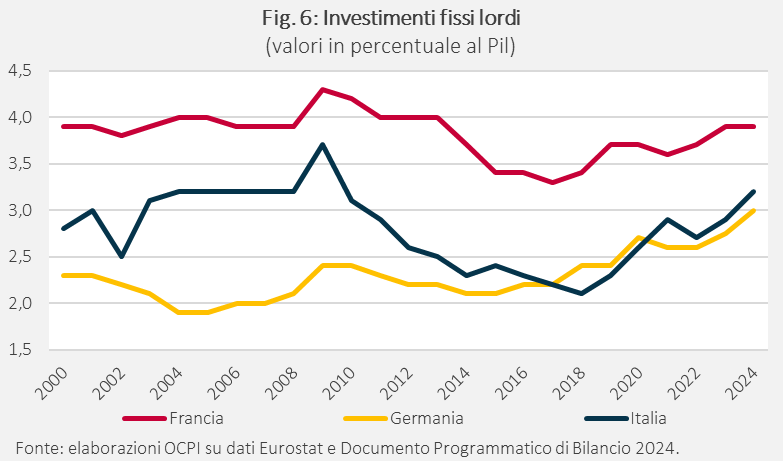

Gli investimenti pubblici. Gli investimenti pubblici aumentano in tutti i tre Paesi, verosimilmente sospinti anche dal piano Next Generation EU. L’aumento è maggiore in Italia (+0,9 per cento) che in Germania (+0,6 per cento) e in Francia (+0,2 per cento). Malgrado queste variazioni, la Francia rimane il Paese con il più alto tasso di accumulazione pubblica (3,9 per cento contro il 3,2 dell’Italia e il 3 della Germania).

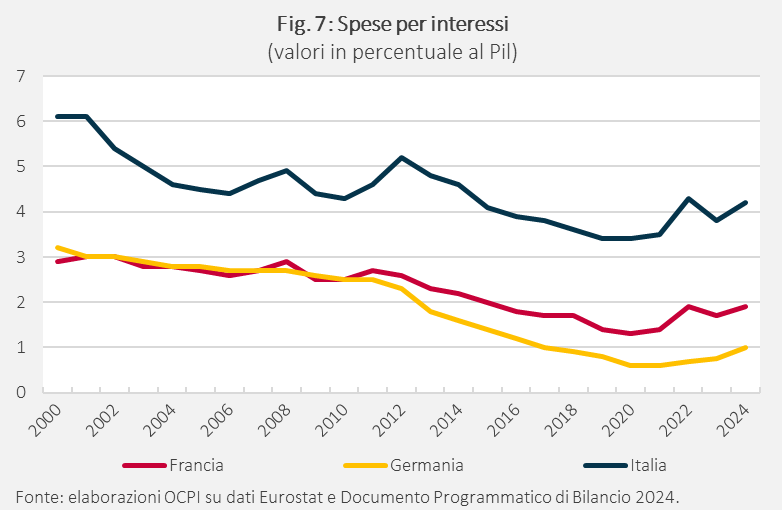

La spesa per interessi. L’aumento della spesa per interessi è molto consistente in Italia (+0,8 per cento) per via dell’alto debito pubblico, ma è anche assai rilevante in Francia (+0,5 per cento). In Germania, l’aumento è di soli 0,2 punti di Pil. Queste dinamiche sono evidentemente riconducibili all'aumento dei tassi di interesse della BCE, a fronte di dimensioni assai diverse dei debiti pubblici: 141,7 per cento, 111,8 per cento e 66,1 per cento rispettivamente in Italia, Francia e Germania alla fine del 2022.

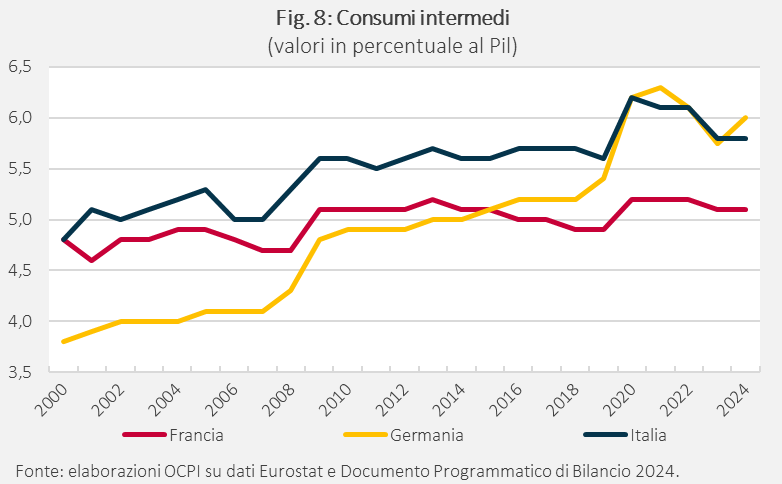

I consumi intermedi. I consumi intermedi registrano un aumento dello 0,2 per cento del Pil in Italia e in Francia e di ben 0,6 per cento in Germania. Questi aumenti sembrano essere in larga parte riconducibili all’innovazione tecnologica che spinge verso l’alto la spesa sanitaria. Il fatto che dal 2015 il livello di questa voce sia molto più bassa in Francia che in Italia e in Germania può essere dovuto al fatto che, in Francia, vi sono più dipendenti pubblici e le pubbliche amministrazioni hanno meno bisogno di rivolgersi all’esterno per lo svolgimento delle proprie attività.

I redditi patrimoniali. La diminuzione delle entrate da redditi patrimoniali (-0,4 per cento in Italia, -0,2 in Francia e -0,1 in Germania) è attribuibile in buona parte alla riduzione degli utili o alle perdite delle banche centrali nazionali. Vi sono però anche i dividendi delle imprese controllate dallo Stato o dalle autorità decentrate della PA, che possono spiegare le differenze fra i tre Paesi.

Un commento

Molti dei fattori che appesantiscono i conti pubblici in Italia sono comuni a Francia e Germania. Tuttavia, vi sono rilevanti differenze. Nel confronto 2024-2019, la Germania sembra aver fatto la scelta di aumentare la spesa, in particolare per aiuti alle imprese (+1,8 per cento) e investimenti pubblici (+0,6 per cento), al costo di aumentare la pressione fiscale; questa aumenta di 0,7 punti percentuali di Pil.[5] Tale scelta consente al governo di programmare una riduzione del debito pubblico dal 66,1 per cento del 2022 al 64,8 per cento nel 2024.

La Francia ha fatto una scelta diversa. Analogamente all’Italia sta riducendo la pressione fiscale (-0,6 per cento), non attraverso i contributi sociali, ma tramite riduzioni di imposte. Tuttavia, a differenza dell’Italia, la Francia programma un aumento molto modesto delle spese: +0,5 per cento a fronte del +2,2 per cento dell’Italia. Nel complesso, anche la Francia riesce a programmare una riduzione del debito pubblico, dal 111,8 per cento del Pil nel 2022 al 109,7 nel 2024. La scelta della Francia mostra soprattutto che le tendenze all’aumento della spesa non sono ineluttabili: esse possono essere quantomeno arginate.

Naturalmente, queste sono in parte intenzioni e non è detto che si traducano in fatti o comunque in fatti sufficienti a raggiungere gli obiettivi stabiliti di riduzione del debito. In particolare, nel caso della Germania la sentenza della Corte costituzionale del 15 novembre scorso getta un’ombra sulla solidità dell’impianto di bilancio del governo.[6] In ogni caso, sia la Germania che la Francia sembrano avere un modello che in linea di principio può essere considerato sostenibile.

L’Italia è invece in mezzo al guado perché non sembra aver deciso quale modello seguire in quanto cerca di aumentare la spesa e al tempo stesso ridurre la pressione fiscale, il che si traduce in un debito pubblico che non scende e verosimilmente, come ha previsto la Commissione europea, salirà già dal prossimo anno. Alla luce dell’alto debito pubblico dell’Italia, quella di rimanere in mezzo al guado non sembra un’alternativa possibile.

Appendice

[1] Si veda la nostra precedente nota: “Le tendenze di medio termine dei conti pubblici”.

[2] In Appendice i dati completi comprensivi anche del 2018. Le fonti sono la banca dati Eurostat per i dati storici e i Documenti Programmatici di Bilancio 2024 dei tre Paesi per i dati prospettici.

[3] Nel Documento Programmatico di Bilancio della Germania, il deficit del 2024 viene approssimato a 2,0 per cento, malgrado la differenza fra le uscite e le entrate risulti essere 1,8 per cento.

[4] Dalla Fig. 1 si vede anche che il peggioramento del bilancio nel 2020 rispetto al 2019 è molto più marcato in Italia (-8,1 per cento del Pil) che in Francia (-5,9 per cento) e in Germania (-5,8 per cento). Indagando su una differenza tanto grande a fronte di situazioni sostanzialmente analoghe, è emerso che, in base ai dati ufficiali, il cosiddetto SFA (Stock Flow Adjustment) registra un salto sino al 3,2 per cento in Francia e al 3,7 per cento in Germania. Il che comporta che la variazione del debito pubblico è pari a +12,2 punti percentuali di Pil in Francia, +9,8 in Italia e +8,0 in Germania.

[5] Nelle tabelle del conto economico della PA, la pressione fiscale è la somma delle voci da 1.1 a 1.4.

[6] La sentenza dichiara illegittimo l’utilizzo di un fondo di 60 miliardi di euro creato nel 2022 per finanziare le spese del 2023 e degli anni successivi. Ciò ha indotto il governo a prorogare retroattivamente lo stato di emergenza al 2023, in modo da non essere costretto ad applicare il vincolo costituzionale del cosiddetto “freno al debito”, che comporta un deficit federale, aggiustato per il ciclo, non superiore allo 0,35 per cento del Pil. Si veda in proposito il policy brief di Carlo Bastasin del 19 novembre 2023.