La Commissione europea ha proposto di alzare i tetti settennali alla spesa pubblica introdotti nel 2024 per consentire agli Stati Membri dell’UE di aumentare la spesa militare. Questa nota conclude che, se tutto lo spazio concesso per l’aumento di spesa fosse utilizzato, il rapporto tra debito pubblico e Pil aumenterebbe nei prossimi sette anni di oltre un punto e mezzo percentuale, invece di scendere di oltre tre punti percentuali. Se anche solo due terzi dello spazio previsto nell’ambito del piano ReArm Europe fossero utilizzati dall’Italia, il nostro debito pubblico fra sette anni sarebbe ancora leggermente superiore a quello attuale. Questo suggerisce l’opportunità di evitare un utilizzo pieno di tale spazio.

* * *

Martedì 4 marzo la presidente della Commissione europea Von der Leyen ha proposto un pacchetto di misure per la difesa chiamato ReArm Europe, che il 12 marzo il Parlamento Europeo ha poi “accolto con favore”.[1] Una delle misure prevede la possibilità per gli Stati membri dell’UE di finanziare l’aumento della spesa militare indebitandosi oltre i tetti fissati per la “spesa netta” dai rispettivi Piani strutturali di bilancio di medio termine (di seguito PSB) approvati dalle istituzioni europee nel 2024.[2]

La Commissione europea ha proposto, a titolo esemplificativo, un aumento del tetto alla spesa di 1,5 punti di Pil per ciascun Paese. Per renderlo possibile verrebbe attivata la “clausola di salvaguardia” prevista dal Patto di Stabilità e Crescita per “circostanze eccezionali”, al fine di evitare che molti Paesi finiscano in Procedura di Deficit Eccessivo (come avverrebbe se il deficit superasse il 3% del Pil o se non fosse rispettato il sentiero fissato per la “spesa netta”). La clausola sarebbe valida per quattro anni, oltre i quali il livello raggiunto dalla spesa dovrebbe essere finanziato con maggiori entrate o minori spese, senza ulteriori deficit. La clausola potrebbe però essere estesa ulteriormente di anno in anno.

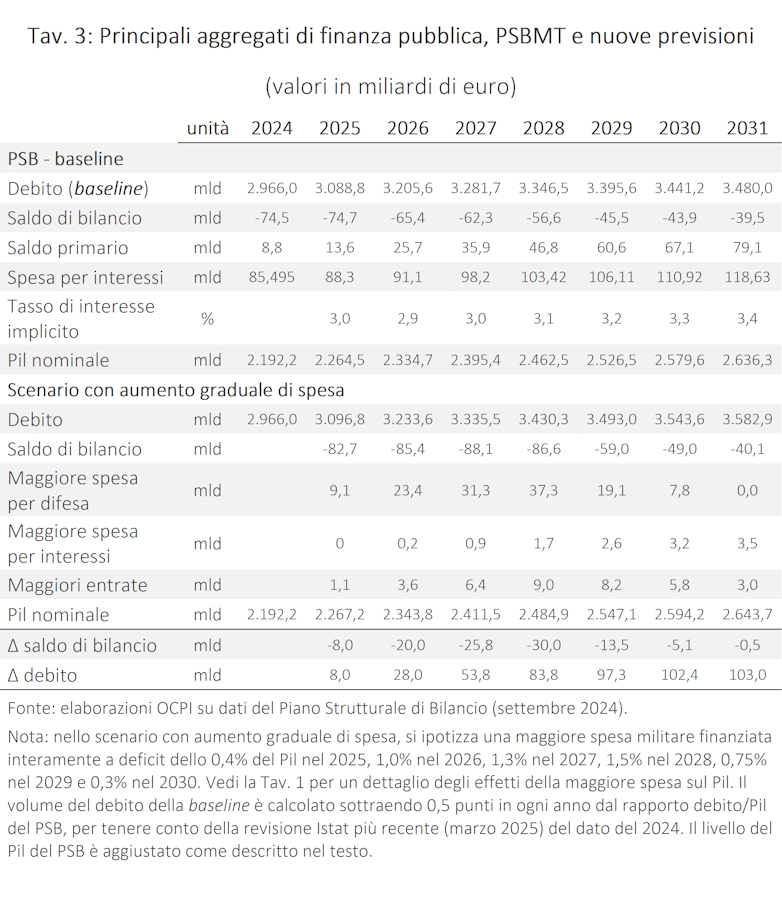

Nel PSB italiano, il rapporto tra debito pubblico e Pil era previsto scendere dal 135,8% del Pil nel 2024 al 132,5% nel 2031, una riduzione modesta. Le stime Istat più recenti indicano però che a fine 2024 il rapporto si è attestato al 135,3%.[3] Ceteris paribus, questo comporterebbe un rapporto del 132% nel 2031.[4] Questa nota stima la traiettoria del rapporto debito/Pil nel caso in cui l’Italia aumenti la spesa per la difesa in deficit (avvalendosi della clausola) portandola dall’1,6% del Pil nel 2024 al 3,1% nel 2028, ossia 1,5 punti percentuali in più, come ipotizzato dalla Commissione.

Che succede al debito pubblico?

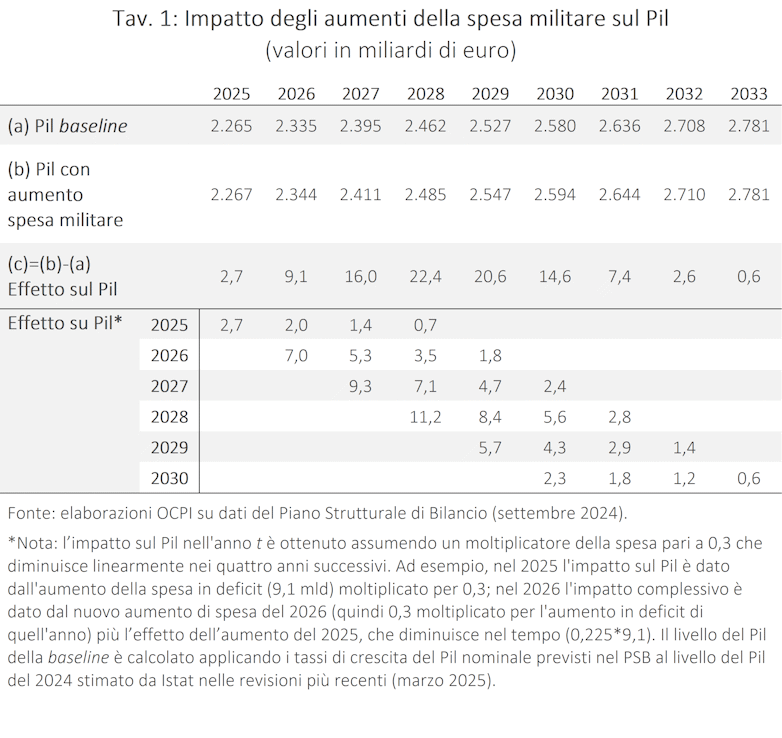

Nello specifico, ipotizziamo un aumento della spesa militare rispetto alla baseline del PSB (modificata alla luce delle revisioni Istat come in nota 4; di seguito baseline) di 0,4% del Pil nel 2025, 1% nel 2026, 1,3% nel 2027 e 1,5% nel 2028, senza nessuna misura compensativa. Successivamente, l’impatto sulla spesa netta sarebbe ridotto allo 0,75% nel 2029 e allo 0,3% nel 2030 – o per un calo della spesa militare o per il suo finanziamento attraverso misure compensative – e si annullerebbe negli anni seguenti.[5] Inoltre, le previsioni ipotizzano che:

- La maggiore spesa per la difesa abbia un effetto espansivo sul Pil, rispetto alla baseline. A questo scopo, a ogni aumento di spesa rispetto al livello previsto per l’anno in corso si applica un moltiplicatore d’impatto (cioè nello stesso anno in cui si verifica l’aumento) di 0,3; un valore basso, perché negli ultimi anni tre quarti dei nostri armamenti sono stati importati dagli Stati Uniti.[6] Inoltre, in linea con le stime disponibili nella letteratura economica sull’andamento nel tempo del moltiplicatore, assumiamo che questo diminuisca linearmente fino ad azzerarsi dopo cinque anni.[7] L’impatto complessivo sul Pil di ogni anno è dato dalla somma dei singoli effetti, generati in quell’anno, da ciascun aumento di spesa corrente e passato (Tav. 1). Dal 2034, esauritosi l’impatto diretto della maggiore spesa, il Pil tornerebbe sul livello della baseline del PSB.

- Le entrate dello stato aumentino, rispetto alla baseline, per effetto del maggiore Pil. Per stimare l’aumento delle entrate utilizziamo un coefficiente di 0,4, coerente col livello della pressione fiscale in Italia.

- La spesa per interessi aumenti al crescere del debito. Per calcolare i maggiori interessi utilizziamo, per ogni anno, il tasso di interesse implicito sul debito indicato nel PSB applicato alla differenza nell’anno precedente tra il livello del debito nello scenario con maggiore spesa e nella baseline.[8]

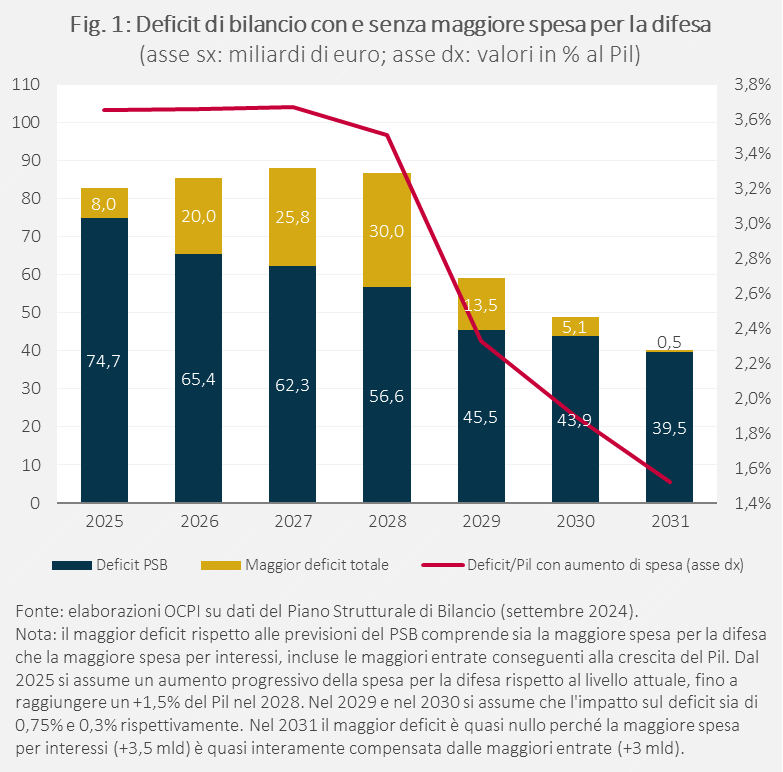

Ne risulta una maggiore spesa per la difesa cumulata di 128 miliardi nel periodo 2025-2031. Nel solo quadriennio 2025-28, la spesa sarebbe di 101 miliardi, ossia circa un terzo in meno dello spazio corrispondente a un aumento del tetto dell’1,5% in ogni anno (quello teoricamente proposto dalla Commissione). All’aumento della spesa militare si aggiungerebbero 12 miliardi di spesa per interessi (2025-2031). Questi aumenti di spesa sarebbero in parte compensati da 37 miliardi di maggiori entrate. Il deficit totale aumenterebbe di circa 15 miliardi in media ogni anno, cioè 0,6 punti percentuali di Pil (Fig. 1).

Passiamo al rapporto tra debito pubblico e Pil. In ciascun anno, l’aumento del volume del debito rispetto alla baseline (Fig. 2, linea blu) è dato, in termini cumulati, dalla maggior spesa per la difesa più la maggiore spesa per interessi, meno le maggiori entrate.[9]

Nello scenario con un aumento graduale della spesa militare il rapporto debito/Pil crescerebbe fino al 2027, raggiungendo il 138,3%, ritardando di un anno l’inversione della tendenza rispetto alle previsioni del PSB, e con una modesta riduzione nel 2028 (Fig. 2, linea gialla; vedi Tav. 2 e 3 per un confronto dettagliato dei saldi di finanza pubblica). Tra il 2028 e il 2031, pur diminuendo, il rapporto resterebbe tra 2 e 4 punti percentuali sopra le previsioni.[10] In particolare, nel 2031, al termine dell’orizzonte settennale di aggiustamento dei conti previsto dal PSB, il rapporto debito/Pil sarebbe, seppur di poco, superiore a quello del 2024 (135,5%, +0,2 punti percentuali; +3,5 punti percentuali in più rispetto alla baseline nello stesso anno).

Se, invece, si utilizzasse tutto lo spazio di bilancio proposto dalla Commissione, aumentando la spesa di 1,5 punti percentuali all’anno nel 2025-28 (per poi ridurla gradualmente a +0,75 nel 2029 e a +0,3 nel 2030, come nello scenario considerato sopra), il rapporto debito/Pil nel 2031 arriverebbe al 136,9%, un punto e mezzo sopra il livello del 2024 (Fig. 2, linea rossa) e quasi cinque punti in più della baseline.

[1] Vedi il comunicato stampa dello scorso 4 marzo. Prima della plenaria del Parlamento, Il Consiglio europeo straordinario di giovedì 6 marzo aveva “accolto con favore” oppure “preso atto” delle proposte che compongono il Piano, pur senza approvarle formalmente (vedi il link).

[2] Vedi la nostra nota sui piani di rientro dei Paesi europei: “Le nuove regole europee sui conti pubblici: effetti su deficit, debito e Pil”, 13 dicembre 2024.

[4] Alla luce di questa revisione, nel seguito abbiamo sottratto in ogni anno 0,5 punti percentuali alla serie del rapporto debito/Pil del PSB. La nuova serie rappresenta la nostra baseline. Il livello del Pil baseline è aggiustato applicando i tassi di crescita del Pil nominale previsti dal PSB al livello del Pil del 2024 stimato da Istat.

[5] Si assume implicitamente che le clausole di salvaguardia verrebbero rinnovate, per simili importi.

[6] Occorre anche considerare che, nelle stime del governo, l’Italia si trova attualmente con un Pil effettivo leggermente superiore al Pil potenziale (quindi con un output gap positivo). Nello specifico, era stimato un output gap dell’1% nel 2024, decrescente negli anni successivi, vedi la Tavola II.1.3 del PSB al link. In queste condizioni un aumento della domanda causato dal maggiore deficit avrebbe un basso impatto sul Pil.

[7] Vedi N. Batini, L. Eyraud, L. Forni, A. Weber, “Fiscal Multipliers: Size, Determinants, and Use in Macroeconomic Projections” International Monetary Fund – Technical Notes and Manuals, No. 2014/004, 2 ottobre 2014. Nello specifico, si ipotizza che il moltiplicatore per i quattro anni sia 0,3; 0,225; 0,15; 0,075.

[8] La maggiore spesa per interessi non dovrebbe essere finanziata da misure compensative, nonostante la clausola di salvaguardia si applichi solo alle spese militari, perché il tetto alla spesa del PSB si riferisce alla spesa primaria.

[9] L’aumento del rapporto debito/Pil dipende anche dall’aggiustamento stock-flussi (la differenza tra aumento del debito e il deficit), che consideriamo invariato rispetto al PSB.

[10] Le previsioni del PSB per l’Italia si estendono fino al 2041, cioè dieci anni dopo la fine del piano di aggiustamento settennale dei conti pubblici (2025-2031). Nel periodo 2032-2041, il rapporto debito/Pil nelle nostre previsioni rimarrebbe di circa 4 punti sopra le previsioni del PSB, una volta esaurita la spinta della maggiore spesa sul Pil.