Negli ultimi anni le misure introdotte come operazioni di “revisione della spesa” nelle leggi di bilancio sono state modeste, con risparmi dell’ordine dello 0,1 per cento del Pil all’anno. Misure più impattanti sono state invece ottenute rimuovendo misure espansive introdotte prima del 2020 (come il Reddito di cittadinanza), bloccando il Superbonus 110%, che aveva gonfiato la spesa per sussidi all’edilizia fuori proporzione, e limitando l’aumento delle spese (per esempio per pensioni e sanità) al di sotto del tasso di inflazione. In altri termini, la vera revisione della spesa è consistita nel taglio di recenti aumenti di spesa o è stata attuata attraverso l’inflazione, con l’implicazione di tagli lineari per tutti gli enti di uno stesso settore (es. ospedali) coinvolti, indipendentemente dal loro grado di efficienza. Nel complesso, il livello della spesa primaria corrente nel 2023 è rimasto sui livelli di dieci anni prima. Anche il PNRR, sul tema della revisione della spesa, contiene misure di carattere prevalentemente formale.

* * *

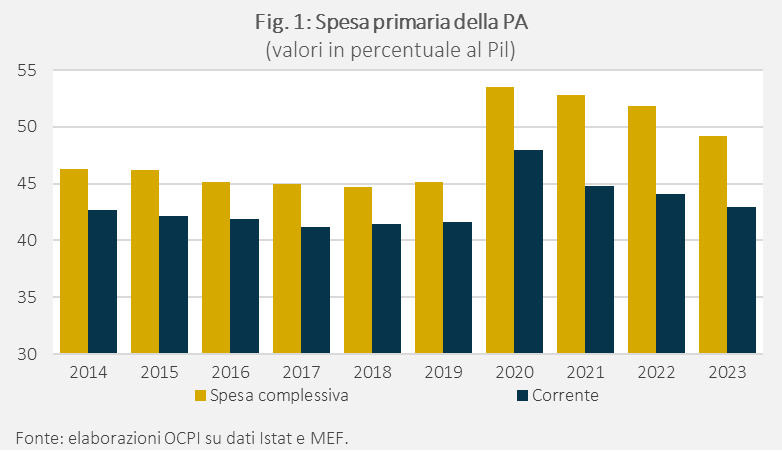

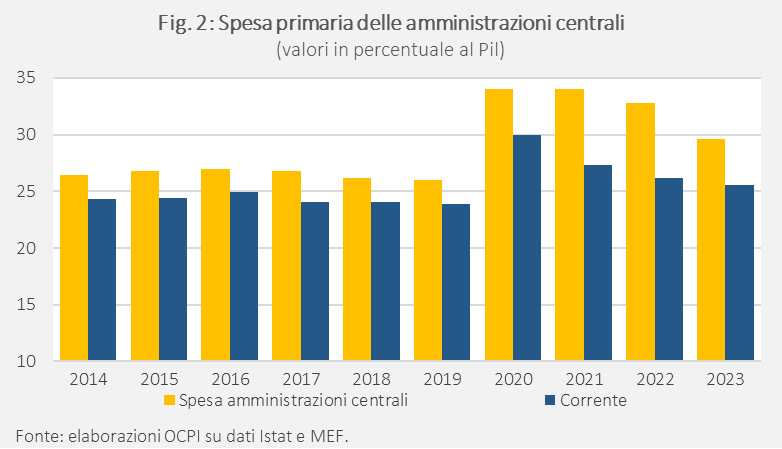

La pubblica amministrazione italiana si confronta da anni col tema del contenimento della spesa attraverso operazioni di revisioni della spesa (spending review). L’andamento della spesa pubblica nell’ultimo decennio non suggerisce però particolari successi. La spesa corrente della PA al netto degli interessi (ossia primaria), dopo essere scesa leggermente dal 2014 al 2018 rispetto a Pil è cresciuta per effetto della crisi Covid. Anche superata la crisi, il suo livello nel 2023 era però leggermente più alto che nel 2014 (42,9 per cento contro il 42,7 per cento per la spesa corrente e 49,2 contro 46,3 per la spesa primaria totale; Fig. 1).[1] La dinamica è pressoché simile per la spesa delle amministrazioni centrali (Fig. 2). La spesa primaria complessiva è invece aumentata per la crescita della spesa per investimenti pubblici.

Cosa si intende per spending review?

Nella letteratura internazionale sulla gestione della spesa pubblica, con l’espressione spending review si indica una fase del più generale processo di performance budgeting o program budgeting, ossia di una procedura di preparazione del bilancio e di esecuzione della spesa pubblica volta a massimizzarne l’efficienza e l’efficacia. Passi essenziali di questi processi sono la divisione della spesa pubblica in diversi programmi di spesa, l’individuazione per ogni programma di indicatori per valutare se gli obiettivi del programma sono stati raggiunti e la revisione periodica di questi programmi attraverso, appunto, processi di spending review. In Paesi come il Regno Unito questo processo è stato spesso attuato ogni due anni con un orizzonte temporale di tre anni. L’obiettivo non è necessariamente il taglio della spesa totale: se la spesa deve essere tagliata dev’essere determinato in base a fattori macroeconomici (la sostenibilità delle finanze pubbliche, data una pressione fiscale desiderata) e la necessità di avere politiche di sostegno o di contenimento della domanda aggregata. L’obiettivo delle spending review è, piuttosto, quello di rendere efficiente la spesa pubblica, identificando tra i programmi di spesa quelli che funzionano peggio e che potrebbero essere eliminati, per risparmiare risorse da destinare alla riduzione della spesa e del deficit (se questo è necessario in termini macroeconomici) o a finanziare nuovi programmi di spesa o a tagliare le tasse.

In Italia, il performance budgeting è stato introdotto con la legge sul bilancio dello Stato n. 196 del 2009. Da allora la spesa dello Stato è divisa in programmi a cui sono associati indicatori per valutarne l’efficacia. È sempre mancata invece la fase di spending review, come sopra descritta. Non è stata una gran perdita, in verità, perché anche le prime due fasi (definizione dei programmi e degli indicatori) hanno sempre avuto una natura puramente formale, con programmi definiti in modo vago e indicatori poco ambiziosi e spesso generici.

Negli anni successivi alla riforma, il termine spending review è stato invece solitamente utilizzato per indicare genericamente un processo condotto ad hoc per l’individuazione di tagli di spesa, insomma come un generico sforzo di risparmiare risorse. In particolare, negli ultimi anni, le leggi di bilancio hanno solitamente incluso una sezione di revisione della spesa che includeva tagli di vario genere rispetto al quadro a legislazione vigente delle spese dell’amministrazione centrale e degli enti territoriali. Spesso l’importo delle risorse che si intendeva fossero risparmiate con questi tagli era già stato indentificato nel Documento di Economia e Finanza presentato ad aprile di ogni anno. Vediamo cosa è stato fatto negli ultimi anni.

La spending review nelle leggi di bilancio dal 2017 al 2024

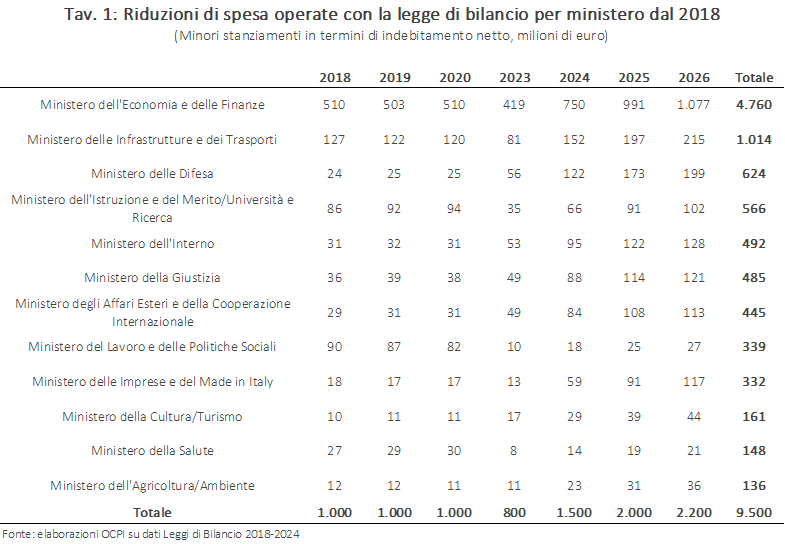

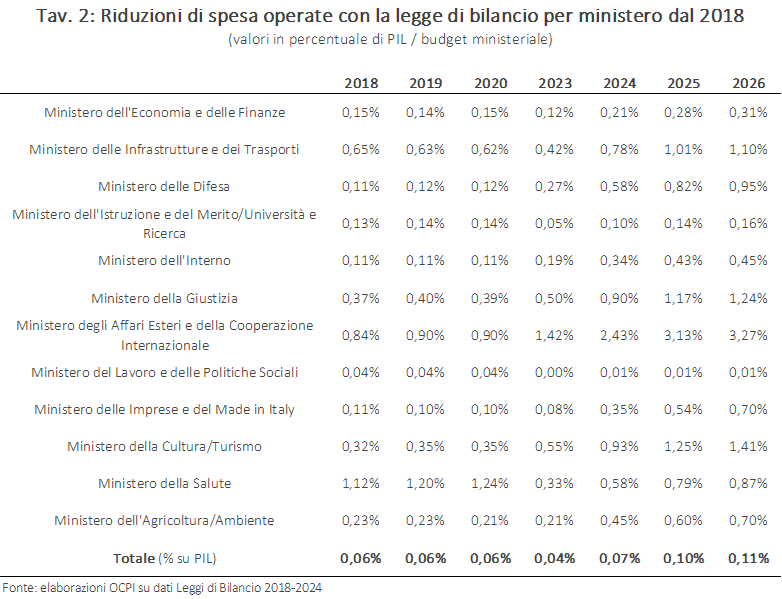

In linea di principio, dal 2016, la spending review è stata integrata all’interno del ciclo di bilancio dello Stato secondo un processo top-down, ossia con specifici obiettivi aggregati di taglio di spesa rispetto all’andamento a legislazione vigente che ogni ministero era tenuto a fare e, separatamente, con tagli ai trasferimenti agli enti locali.[2] I tagli in questione sono stati modesti rispetto alla dimensione della spesa totale e al Pil, come avvenuto con le spending review del 2018-2020 (governo Gentiloni), del 2023-2025 (governi Draghi e Meloni) e del 2024-2026 (governo Meloni) (Tavv. 1 e 2). Il triennio 2020-2022 non ha previsto espliciti tagli alla spesa a causa dell’emergenza sanitaria.

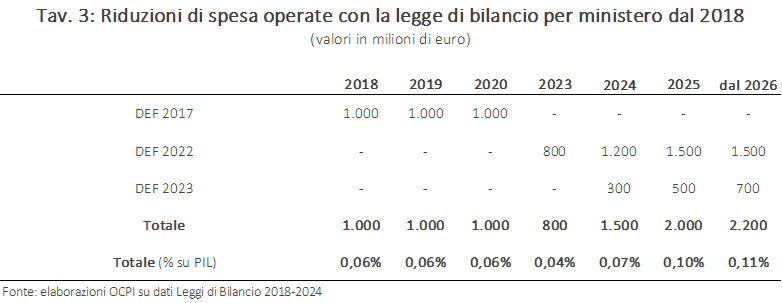

Più specificatamente, il Documento di Economia e Finanza dell’aprile 2017 (Def 2017) fissò per le amministrazioni centrali dello Stato un obiettivo di risparmio di un miliardo di euro per ciascun anno nel triennio 2018-2020 (Tav. 3). In relazione a tale obiettivo il DPCM 28 giugno 2017 ripartiva tale importo tra i vari ministeri (Tav. 1) lasciando alla legge di bilancio 2018 la loro identificazione.[3]

La legge di bilancio 2019 non conteneva nuovi tagli di spesa, forse come riflesso dell’approccio del governo giallo-verde formatosi a maggio del 2018 che, come visione generale, considerava i tagli di spesa controproducenti per la crescita economica. Quella legge di bilancio introdusse Quota 100 e il Reddito di cittadinanza, anche se la spesa per queste due voci finì per essere nel primo anno inferiore al previsto.

La programmazione di risparmio, sospesa nel triennio 2020-2022 per l’emergenza sanitaria, riprese con il Def 2022 e con il DPCM 4 novembre 2022. Anche in questo caso i tagli, previsti per i ministeri per spesa corrente o in conto capitale, erano modesti: 800 milioni per il 2023, 1,2 miliardi per il 2024 e 1,5 miliardi a partire dal 2025 (Tav. 3). La legge di bilancio per quell’anno includeva tagli di spesa sostanzialmente in linea con queste cifre.

Con il Def 2023 e il DPCM 7 agosto 2023 sono stati stabiliti ulteriori obiettivi di risparmio e il relativo riparto per ministero: 300 milioni per il 2024, 500 milioni per il 2025 e 700 milioni a partire dal 2026 (Tav. 3). La legge di bilancio 2024 ha incluso tagli superiori di quelli fissati nel Def 2023 (circa 500 milioni in più per il 2024, e quasi 200 in più per il 2025 e a decorrere dal 2026). Ulteriori tagli sono stati imposti per il quinquennio 2024-2028 a carico degli enti locali (200 milioni annui nel caso dei comuni e 50 milioni annui nel caso delle città metropolitane e delle province). Questi ultimi tagli non cambiano però la quota di spesa finale destinata a “Trasferimenti agli Enti territoriali”, che risulta pressoché costante nel periodo 2019-2026, in media intorno al 6,4 per cento del totale della spesa primaria.

Risparmi, quindi, piuttosto modesti (con un effetto per ogni anno inferiore o di poco superiore allo 0,1 per cento del Pil; ultima riga della Tav. 3) e senza una chiara spiegazione del perché certi programmi di spesa fossero ritenuti meritevoli di revisione piuttosto che altri, cosa che dovrebbe essere invece l’essenza di un programma di revisione della spesa. Peraltro, i vari interventi di revisione della spesa spesso non sono stati accompagnati da riforme strutturali mirate a garantire la sostenibilità di tali tagli nel lungo termine.

In realtà, alcune decisioni di rilevante valenza politica sono state prese al di fuori di questo processo di formale revisione della spesa. Le principali misure adottate dal governo Meloni che porteranno a un risparmio sui conti pubblici riguardano: (i) la sostituzione del Reddito di cittadinanza (quantificato dalla Camera dei deputati in 8.785 milioni di euro l’anno) con l’istituzione del “Fondo per il sostegno alla povertà e all’inclusione attiva” che prevede una spesa annuale di 7.076 milioni di euro, quindi con un risparmio netto di circa 1,1 miliardi; (ii) la revisione dei bonus edilizi che, per il solo Superbonus, secondo i dati Enea di gennaio 2024, ha comportato una spesa pubblica cumulata di circa 107 miliardi; (iii) la parziale deindicizzazione delle pensioni (con risparmi di 3,5 miliardi nel 2023 e di 6 miliardi nel 2024); (iv) il mancato pieno adeguamento per l’inflazione della spesa sanitaria. Queste risorse sono però state utilizzate per una marea di piccoli aumenti di spesa, con un effetto limitato sulla spesa complessiva, come indicato sopra, per lo meno fino al 2023.

Cosa ha previsto il PNRR

Le misure previste nell’ambito della Missione 1 del PNRR riguardante la revisione della spesa sono per ora in gran parte misure di carattere formale e poco impattanti. In particolare, la riforma in questione, che si è posta l’obiettivo di “migliorare l’efficacia del processo di spending review, anche rafforzando il ruolo del Ministero dell’Economia e delle Finanze e introducendo una valutazione ex-post dei risultati”, ha previsto:

- l’istituzione di un Comitato scientifico per le attività inerenti alla revisione della spesa presso il MEF, con il compito di rafforzare gli strumenti di analisi e monitoraggio della spesa pubblica e dei processi di revisione e valutazione della spesa (obiettivo conseguito a novembre 2021);

- l’adozione, all’interno del Def, di obiettivi di risparmio per le amministrazioni centrali pari a 0,8 miliardi nel 2023, 1,2 miliardi nel 2024 e 1,5 miliardi nel 2025 (obiettivi rispettati dal Def 2022);

- la redazione di una relazione fatta dal Dipartimento della Ragioneria Generale dello Stato entro fine 2022 in merito all’efficacia delle pratiche utilizzate dalle amministrazioni per valutare l’elaborazione e l’attuazione dei piani di risparmio (pubblicata il 30 dicembre 2022 e analizzata in una nostra precedente nota);[4]

- l’inserimento nella legge di bilancio per il 2024 di specifiche classificazioni con riferimento alla spesa ambientale e alla spesa che promuove la parità di genere, in coerenza con i criteri alla base della definizione degli obiettivi di sviluppo sostenibile e con gli obiettivi dell’Agenda 2030 (rispettate nell’ultima legge di bilancio);

- la pubblicazione di tre relazioni del MEF entro giugno 2024, 2025 e 2026 (rispettivamente per gli obiettivi di spending review relativi al 2023, 2024 e 2025).

[3] Come indicato nello stesso DPCM, gli interventi, poi specificati nella successiva legge di bilancio, avrebbero riguardato: la revisione di procedure amministrative o organizzative per il miglioramento dell’efficienza; il definanziamento di interventi previsti da specifiche disposizioni normative; la revisione dei meccanismi o parametri che regolano l’evoluzione della spesa, determinati sia da leggi sia da altri atti normativi; la soppressione di disposizioni normative di spesa vigenti.

[4] Vedi la nota precedente nota “Perché in Italia le spending review non funzionano”, 30 gennaio 2023.