Il dibattito mediatico si concentra molto sull’imposizione sui redditi tramite l’Irpef, mostrando come questa si concentri ormai quasi esclusivamente sui contribuenti con redditi sopra i 35.000 euro annui, una quota ridotta del totale dei contribuenti (14,3 per cento), che dichiarano però il 40,2 per cento del reddito complessivo e pagano il 59,1 per cento dell’imposta netta erariale in base agli ultimi dati disponibili. Il reddito non determina però solo le imposte da pagare, ma anche l’accesso a molte spese fiscali (detrazioni e deduzioni nell’ambito dell’Irpef) e molti servizi. Per gli individui, la possibilità di portare in detrazione alcune spese dall’Irpef si riduce o si annulla a certi livelli di reddito. L’accesso a diversi servizi pubblici locali o nazionali è invece mediato dall’ISEE, che pur migliorativo rispetto al solo livello di reddito come indicatore di bisogno (perché tiene conto del reddito familiare, e non solo di quello individuale, e in qualche misura anche del patrimonio), comunque dipende ancora principalmente dal reddito. Considerando complessivamente questi elementi, l’onere fiscale effettivo sui redditi medio-alti è dunque maggiore di quello che risulta limitandosi all’Irpef.

* * *

L’intervento pubblico si sostanzia da un lato in un sistema fiscale che raccoglie risorse tramite una pluralità di tributi e dall’altro in un sistema di benefici identificati dalle diverse categorie di spesa pubblica. Alcune categorie di entrata e di spesa sono slegate da una qualche nozione di reddito, inteso, da un lato, come misura della capacità contributiva, dall’altro come indicatore di bisogno. Altre categorie di entrata e di spesa sono tuttavia parametrate in base al reddito. In particolare, l’Irpef è una imposta progressiva che tassa proporzionalmente di più i “ricchi” dei “poveri”. Sulla base dei dati più recenti, i contribuenti con redditi superiori ai 35 mila euro l’anno (quelli che comprendono anche il “ceto medio”, che convenzionalmente raggruppa i contribuenti con redditi sopra i 35 mila euro e fino a 50 mila), sono il 14,3 per cento dei contribuenti, dichiarano il 40,2 per cento del reddito e pagano il 59,1 per cento dell’imposta netta erariale. Questo risultato dipende anche dalla legislazione tributaria che prevede che alcuni benefici fiscali in ambito Irpef (le detrazioni per lavoro e famiglia) si riducano all’aumentare del reddito stesso. Una situazione simile si osserva anche per una serie di benefici che si riducono all’aumentare dell’ISEE familiare, quindi di fatto anche all’aumentare del reddito dei componenti della famiglia.

L’obiettivo della presente nota è quello di costruire una mappa dei “benefici fiscali” che vengono meno all’aumentare del reddito e che contribuiscono a definire l’impatto complessivo dell’intervento pubblico per i cittadini. Cominciamo con l’Irpef.

I benefici persi per l’aumento del reddito

Come già ricordato, l’Irpef è un’imposta progressiva: all’aumentare del reddito cresce l’aliquota media, quindi la quota di reddito prelevata a ciascun contribuente.[1] Questo risultato è ottenuto attraverso diversi strumenti: aliquote marginali crescenti negli scaglioni di reddito, deduzioni e detrazioni.[2] Questi strumenti si possono combinare tra loro in diversi modi per ottenere imposte equivalenti, nel senso che comportano lo stesso onere d’imposta per i contribuenti.

Il processo di riduzione del numero e dell’intensità delle aliquote marginali legali è iniziato alcuni decenni fa: tra il 1982 e il 1983 gli scaglioni scesero da 32 a nove, poi sette tra il 1989 e il 1997, cinque dal 1998, quattro col secondo modulo della riforma Tremonti (2005), poi nuovamente cinque tra il 2007 e il 2021, poi quattro nel biennio 2022-2023.[3] Il processo di riduzione degli scaglioni sta andando avanti con il nuovo governo: gli scaglioni passano addirittura da quattro a tre a seguito della “riforma fiscale” temporanea per il 2024 e le aliquote marginali ora corrispondono al 23 per cento per i redditi fino a 28.000 euro, al 35 per cento tra i 28.000 e i 50.000 euro e al 43 per cento oltre i 50.000 euro. Contestualmente alla riduzione degli scaglioni si è ridotto il divario tra l’aliquota minima e massima: fatte alcune eccezioni, l’aliquota minima è rimasta il 10 per cento fino al 1997, mentre dal 1998 è stata innalzata al 18-18,5 per cento, per poi divenire il 23 per cento dal 2003.

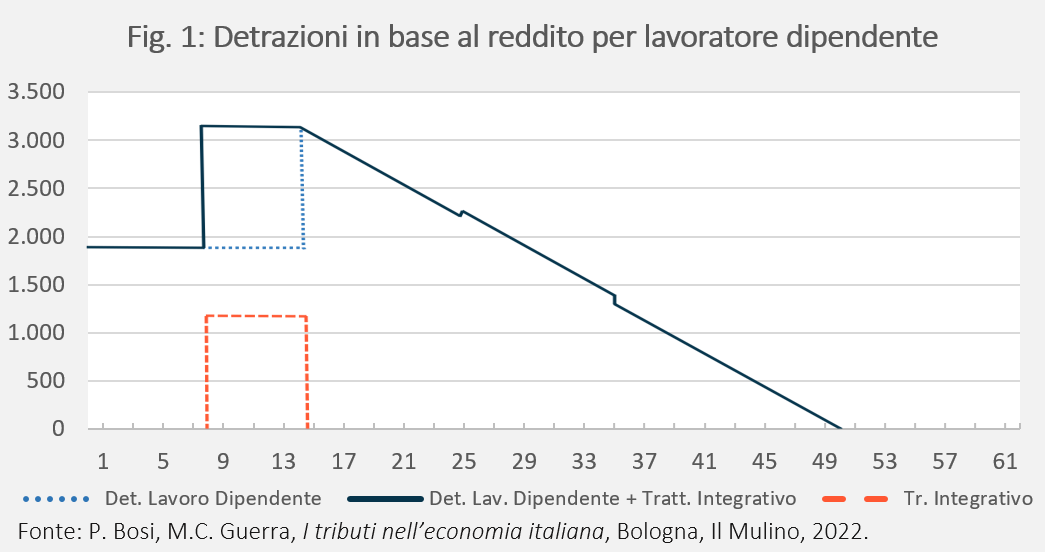

Per quanto riguarda il sistema di deduzioni e detrazioni, per mantenere la progressività dell’imposta al ridursi del numero di scaglioni, si è passati da detrazioni decrescenti a scalini in vigore fino al 2002 a deduzioni (2003-2006) e detrazioni (dal 2007) per lavoro e per famiglia “linearmente decrescenti” rispetto al reddito con una soglia di reddito oltre la quale si azzerano.[4] Per esempio, la detrazione per lavoro dipendente si azzera a 50 mila euro di “reddito di riferimento per le agevolazioni fiscali”, un concetto complicato che di fatto rappresenta il reddito complessivo cui si sottrae il reddito figurativo della prima casa e si aggiungono altri redditi, quali quelli da locazione assoggettati a cedolare secca. Anche le detrazioni per reddito di lavoro autonomo e reddito da pensione si annullano alla stessa soglia.

A contribuire ai bonus erogati in base al reddito (e alla complessità del sistema) c’è poi il “trattamento integrativo” che nei fatti è un trasferimento monetario che, tuttavia, si inquadra con la disciplina Irpef perché è condizionato al reddito dell’imposta e alla detrazione per lavoro dipendente. Infatti, per poterne usufruire è richiesto che il soggetto titolare di redditi da lavoro dipendente presenti un’Irpef lorda superiore alla detrazione per lavoro (nel 2024 quest’ultima ridotta di 75 euro). Il bonus previsto è di 1.200 euro per i redditi inferiori ai 15.000 euro e maggiori di 8.174 euro, mentre tra i 15.000 e i 28.000 il trattamento integrativo, con il valore massimo di 1.200 euro, è assoggettato a condizioni di incapienza, determinate dal fatto che l’Irpef lorda sia inferiore alla somma di alcune detrazioni: per familiari a carico, per redditi da lavoro dipendente e redditi assimilati, per interessi pagati sui prestiti o mutui e per le spese sanitarie e per tutte le spese per interventi di recupero del patrimonio edilizio.

Nella Fig. 1 riassumiamo graficamente le detrazioni per lavoro dipendente e il trattamento integrativo (asse verticale) spettanti sulla base del reddito (asse orizzontale, in migliaia). Come si può vedere, la somma di detrazioni e trattamento integrativo decrescono quasi in maniera costante all’aumentare del reddito, azzerandosi in corrispondenza dei 50 mila euro.[5]

Regole analoghe a quelle che governano la detrazione per fonti di reddito si ritrovano per le detrazioni per familiari a carico, profondamente riviste con l’istituzione dell’Assegno Unico e Universale per i Figli (Auuf) a partire da marzo 2022. L’Auuf ha infatti inglobato sia le preesistenti detrazioni Irpef sia gli Assegni per il Nucleo Familiare per i figli fino a 21 anni di età; l’accesso all’Auuf non è però regolato in base al reddito individuale, ma in base all’ISEE familiare come discutiamo più avanti.

Le detrazioni rimanenti per famigliari a carico includono quelle per coniuge, per altri familiari e per i figli maggiorenni di età pari o superiore a 21 anni.[6] La condizione perché questi siano formalmente a carico del contribuente è che percepiscano redditi inferiori a 2.840,51 euro nell’anno solare. Per i figli con meno di 24 anni la soglia di reddito aumenta a 4.000 euro al lordo degli oneri deducibili.[7] Per quanto riguarda la detrazione per il coniuge a carico, essa varia da 800 euro a zero a seconda del reddito complessivo del contribuente, azzerandosi a 80 mila euro. Nella fascia 15-40 mila euro la detrazione è costante, anche se sono previste delle maggiorazioni che variano da 10 a 30 euro.

Per quanto riguarda la detrazione per figli, per quelli di età pari o superiore a 21 anni rimane invariata la detrazione preesistente, pari a 950 euro per ciascun figlio, il cui valore però decresce linearmente fino ad azzerarsi a quota 95 mila euro; in caso di più figli, la detrazione si azzera per valori di 15 mila euro in più, rispetto a 95 mila euro, per ciascun figlio. Rimane poi la detrazione per altri familiari a carico che rispettano il limite di reddito e convivono con il contribuente (o percepiscano assegni familiari non derivanti da provvedimenti giudiziari), per i quali è prevista una detrazione di 750 euro parametrata rispetto al reddito complessivo (parametrazione a mese).

Anche le detrazioni al 19 per cento decrescono in base al reddito: sono godute in misura piena, nel limite della capienza d’imposta, fino a 120 mila euro; successivamente si riducono linearmente fino ad azzerarsi a quota 240 mila euro. Per queste detrazioni (con alcune eccezioni), dal 2024 sarà introdotta per i redditi complessivi superiori ai 50.000 euro una franchigia di 260 euro volta a sterilizzare i vantaggi derivanti dall’accorpamento delle aliquote in tre scaglioni, per limitare i benefici alle fasce di reddito medio-basse.[8] Naturalmente questo vale solo per chi ha detrazioni e non per tutti i contribuenti, aumentando la complessità dell’imposta e le differenziazioni tra contribuenti.

Accanto alle detrazioni nell’ambito dell’Irpef, la normativa fiscale prevede altri benefici che si riducono o addirittura scompaiono in base al reddito. Ne elenchiamo due: la prima è il bonus trasporti, equivalente a 60 euro, destinato a persone fisiche che nel 2022 abbiano raggiunto un reddito non superiore a 20.000 euro (prima, fino al 2022, il limite era fissato a 35.000).

La seconda è lo sgravio dei contributi introdotto in via temporanea dal governo Draghi, poi ribadito e rafforzato dal governo Meloni.[9] Lo sgravio previsto da Draghi prevedeva una riduzione degli oneri contributivi a carico del lavoratore sui redditi da lavoro dipendente del 3 per cento per i redditi (intesi come retribuzioni annue lorde) fino a 25 mila euro e del 2 per cento per i redditi fino a 35 mila euro. Per il secondo semestre 2023 lo sgravio è stato aumentato di 4 punti percentuali, rispettivamente al 6 e al 7 per cento. L’introduzione di queste soglie, oltre le quali si annullano i benefici può creare problemi non indifferenti in termini di aliquote marginali (e quindi scoraggiare l’offerta di lavoro), perché da un lato aumenta l’imposta all’aumentare del reddito, dall’altro vengono improvvisamente meno tutti i benefici.[10]

I benefici persi in termini di ISEE

Ai benefici connessi al livello di reddito si affiancano quelli connessi al livello di ISEE, che dipende dal reddito ma comprende anche qualche elemento patrimoniale (valore dell’abitazione e del portafoglio finanziario). La considerazione di questi elementi è di aiuto per sopperire alle difficoltà di accertamento dei redditi e all’ancora enorme evasione fiscale. In assenza di ISEE, infatti, un evasore avrebbe maggiori possibilità di mantenere le detrazioni in ambito Irpef e di accedere ai benefici parametrati in base a una qualche valutazione del bisogno basata sul solo reddito.[11] In ogni caso, è importante sottolineare che nel caso di questo indicatore, a differenza delle detrazioni Irpef, è sensato tenere conto del reddito complessivo del nucleo familiare al posto di quello individuale come unità di imposizione, essendo l’ISEE determinante dell’accesso a prestazioni e servizi. Nel caso dell’Irpef, questo causerebbe invece un effetto distorsivo sul coniuge meno abbiente, trasferendo su quest’ultimo parte del carico fiscale.[12]

È anche utile notare come la normativa preveda diverse tipologie di ISEE, che variano a seconda della prestazione a cui consentono l’accesso. L’ISEE ordinario contiene le principali informazioni sulla situazione anagrafica, reddituale e patrimoniale del nucleo familiare ed è quello più comune; ma esistono poi l’indicatore ISEE sociosanitario, per l’università, quello sociosanitario per le residenze (come nel caso dei ricoveri presso RSA e RSSA), per minorenni con genitori non coniugati tra loro e non conviventi e quello corrente, ovvero basato sui dati degli ultimi 12 mesi.

Al calcolo dell’ISEE ordinario concorrono tutti i redditi e trattamenti percepiti nei due anni precedenti alla sottoscrizione della dichiarazione sostitutiva unica (DSU).[13] Per quanto riguarda le componenti mobiliari ed immobiliari vengono tenuti in considerazione anche quelli detenuti all’estero, per cui la dichiarazione deve essere fatta per l’anno precedente a quella della DSU.

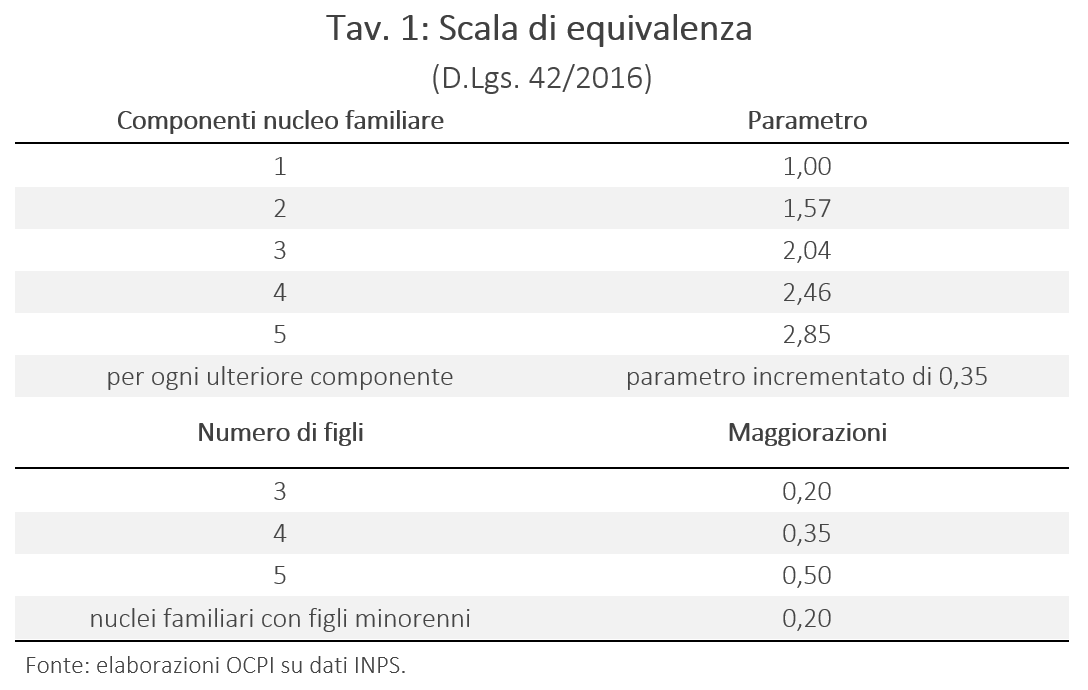

Nello specifico, la formula di calcolo equivale a ISEE = {R + [(PM + PI) × 0,2]}/p, dove R è il reddito complessivo del nucleo familiare, PM è il patrimonio mobiliare, PI è il patrimonio immobiliare e p è il parametro della scala di equivalenza. Quest’ultima ha il ruolo di predisporre i parametri obbligatori per i calcoli, correlati al numero di componenti della famiglia e le maggiorazioni applicabili in specifici casi (Tav. 1).

A questi parametri si aggiunge un’ulteriore quota di 0,5 punti in caso di componenti del nucleo familiare colpiti da disabilità accertate. Oltre a questa maggiorazione se ne aggiungono poi altre connesse al numero di figli.

L’influenza del reddito complessivo è comunque molto rilevante per la determinazione dell’ISEE. Se ipotizziamo, per esempio, il caso di un single senza figli o familiari a carico, con una casa di proprietà del valore di 70.000 euro (quote capitali residue di mutuo interamente estinte) e una giacenza media dei depositi e conti correnti di 4.000 euro, con un reddito di 30.000 euro si ottiene un ISEE ordinario di 32.333,33. Qualora il reddito del single si riducesse a 13.000 euro, l’ISEE si ridurrebbe a 15.333,33.

Allo stesso modo, se consideriamo il caso di un nucleo familiare di 4 componenti di cui due figli conviventi, una sola casa di proprietà del valore di 100.000 euro (quote capitali residue di mutuo interamente estinte) e una giacenza media dei depositi e conti correnti pari a 10.000 euro (complessivi), con un reddito complessivo di 30.000 euro l’ISEE ordinario equivale a 13.659,15 euro. Se, a parità di altre condizioni, consideriamo un reddito familiare pari a 70.000 euro, l’ISEE simulato aumenta a 28.696,74 euro.[14]

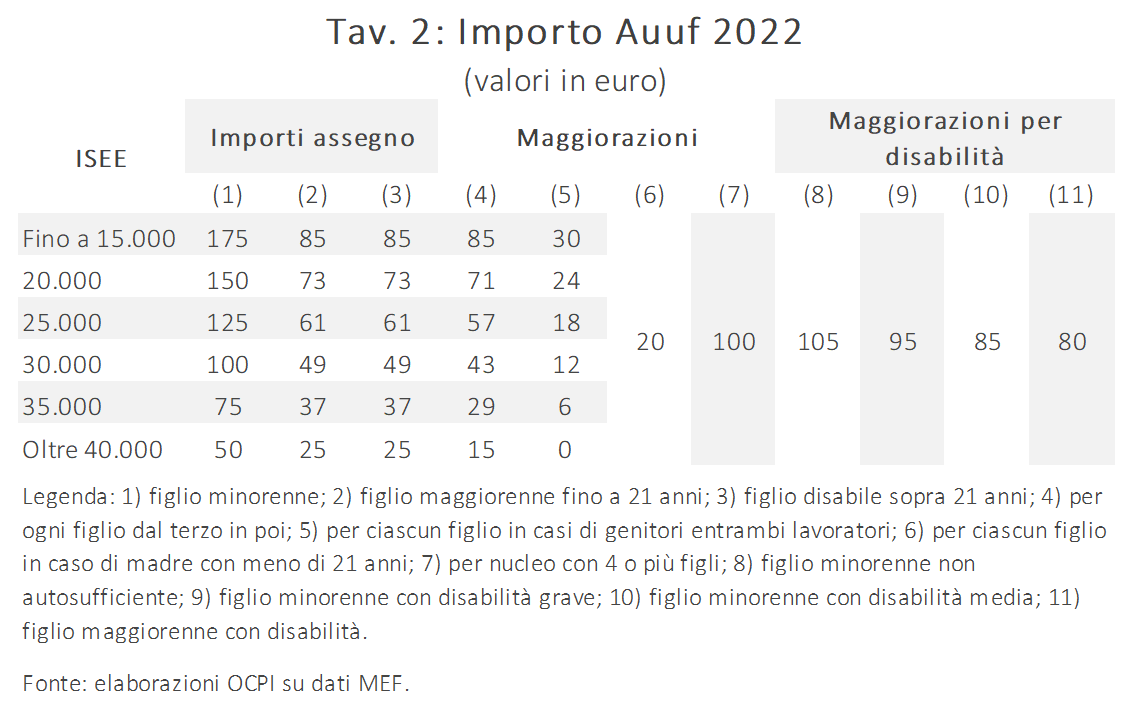

Tra le prestazioni cui si accede tramite ISEE, particolarmente rilevante è l’assegno unico e universale per i figli, introdotto nel marzo 2022. Questo è un bonus mensile erogato nei confronti di famiglie con figli a carico, dai 7 mesi di gravidanza ai 21 anni di età. L’importo del trasferimento varia a seconda dell’ISEE, senza limite massimo di reddito, e a seconda che sussistano determinate condizioni di studio e/o disoccupazione del figlio. Fino al 2022, l’assegno variava da un minimo di 50 euro al mese a un massimo di 175 per ogni figlio minorenne a carico (Tav. 2) e per i figli di età compresa tra i 18 e i 21 anni variava tra 25 e 85 euro al mese. In particolare, l’importo massimo era garantito fino a 15 mila euro di ISEE; successivamente l’importo scendeva linearmente per raggiungere l’importo minimo a 40 mila euro di ISEE, valore oltre il quale l’importo rimaneva costante.

Rispetto alla Tav. 2, con la legge di bilancio 2023 vengono aumentati alcuni importi e maggiorazioni per determinate categorie, in particolare:

- vengono aumentati del 50 per cento gli importi dell’Auuf per i figli a carico di età inferiore a un anno;

- aumentano del 50 per cento gli importi dell’Auuf per i nuclei familiari con almeno tre figli, per ciascun figlio nella fascia di età da uno a tre anni, con un ISEE non superiore alla soglia di 40.000 euro;

- aumenta del 50 per cento la maggiorazione forfettaria per i nuclei con almeno quattro figli a carico.

In aggiunta, vengono confermati gli aumenti degli importi per i figli disabili maggiorenni:

- ai nuclei con figli disabili senza limiti di età spetta l’Auuf con importi fino a un massimo di 189,20 euro per ISEE inferiore o uguale a 16.215 euro;

- l’incremento delle maggiorazioni è confermato per l’anno 2023 e l’anno 2024.

Accanto all’Auuf, l’ISEE condiziona però anche l’accesso a tutta una serie di altri benefici che riguardano direttamente i figli, ma non solo. Per quanto riguarda i figli minori, il bonus asilo nido alle famiglie con figli tra 0 e 3 anni che frequentano l’asilo nido o hanno necessità di assistenza domiciliare. Il contributo si articola secondo tre fasce: per le famiglie con ISEE entro i 25.000 euro un massimo di 3.000 euro l’anno, per quelle tra i 25.000 ed i 40.000 un massimo di 2.500 euro e per le famiglie con ISEE superiore ai 40.000 euro un massimo di 1.500 euro. Anche il bonus università, che prevede l’esonero totale o parziale del pagamento omnicomprensivo annuo, varia a seconda della fascia ISEE. È previsto l’esonero totale dal pagamento della tassa di iscrizione all’università per le famiglie con ISEE inferiore ai 13.000 euro. Se inferiore ai 30.000 euro, la tassa di iscrizione è invece agevolata. Con un ISEE di 15.000 euro una famiglia pagherebbe una tassa di iscrizione massima di 140 euro, con 20.000 un massimo di 290, 25.000 un massimo di 840 e con 30.000 un massimo di 1.190 euro.

Quanto al bonus bollette, anche questo varia in base all’ISEE, con un limite pari a 15.000 euro o 30.000 nel caso di famiglie con più di quattro figli. Ci sono poi altri numerosi incentivi che vengono erogati sulla base dell’indicatore, tra i principali ricordiamo il bonus conto corrente, un’agevolazione messa a disposizione dal governo per aiutare i nuclei familiari meno abbienti a sostenere le spese bancarie (ISEE inferiore ai 11.600 euro), la carta risparmio spesa, erogata dall’INPS per sostenere le spese delle famiglie in difficoltà pari a 382,50 euro e spendibile solo per beni di prima necessità (ISEE inferiore ai 15.000 euro e nuclei familiari di almeno 3 persone), il bonus occhiali (ISEE inferiore ai 10.000 euro) del valore di 50 euro, richiedibile una sola volta per ogni membro del nucleo familiare.

Accanto a questi bonus gestiti a livello nazionale esistono poi tutta una serie di altri servizi a livello locale il cui accesso è condizionato all’ISEE (quali, per esempio, l’abbonamento al trasporto pubblico locale o le tariffe della mensa scolastica).

Conclusioni

L’analisi dei benefici in ambito Irpef evidenzia eufemisticamente un panorama complesso e articolato nel contesto dell’intervento pubblico, certamente difficile da razionalizzare. La complessità emerge anche nell’analisi dell’ISEE, che oltre a considerare il reddito, incorpora almeno parzialmente alcuni elementi patrimoniali. La condizione di famiglie con figli rappresenta un elemento chiave per l’ISEE, poiché molti incentivi sono legati direttamente al numero di componenti del nucleo familiare per servizi pensati per i figli.

Se dal dibattito pubblico è ormai chiaro che l’Irpef grava soprattutto sui redditi sopra i 35 mila euro, meno chiaro è cosa succeda sul fronte degli altri benefici comunque parametrati a una qualche nozione di reddito. Per evidenziare maggiormente questo punto, un esempio può aiutare. Prendiamo in considerazione una famiglia del “ceto medio”, marito e moglie entrambi con un reddito di 35 mila euro e una casa di proprietà del valore di 200 mila euro, senza mutuo e senza risparmi. Se la famiglia è composta dai due coniugi, il valore complessivo del loro ISEE ordinario equivarrebbe a 57.112,53 euro. In presenza di un figlio l’ISEE scenderebbe a 43.954,25 euro; con due a 36.449,86 euro. Questa famiglia con un solo figlio avrebbe diritto a un massimo di 1.500 euro per il bonus asilo nido (la metà dell’importo pieno di 3.000 euro), che salirebbe a 2.500 nel caso di due. Con un figlio si supera anche il limite ISEE oltre il quale si ottiene il minimo dell’Auuf; con due la situazione cambia di poco. Naturalmente nessun bonus conto corrente, carta risparmio spesa, bonus occhiali e, quando il/i figlio/i cresceranno, nessun bonus università. Non c’è solo l’Irpef a determinare il saldo fiscale effettivo per le famiglie del “ceto medio”; le cose peggiorano in modo evidente se si prendono in considerazione tutti i benefici potenziali persi.

[1] Sulla riforma temporanea dell’Irpef si veda la nostra precedente nota: “La riforma (temporanea) dell’Irpef”, 3 novembre 2023.

[2] Il carico fiscale dipende anche dalla definizione della base imponibile e dai diversi tipi di reddito. Su questo punto, l’erosione della base imponibile Irpef e l’introduzione di regimi agevolati è uno degli aspetti più critici dell’imposta oggi rispetto a una comprehensive income tax.

[3] Per una storia esaustiva dell’Irpef, si veda utilmente S. Pellegrino, P. Panteghini, “Le riforme dell’IRPEF: uno sguardo attraverso 45 anni di storia”, Economia Italiana, 1, 2020, pp. 11-93.

[4] Tra le deduzioni si annoverano, per esempio, per i lavoratori autonomi, i contributi previdenziali ed assistenziali, obbligatori e non (per i lavoratori dipendenti si considera già un reddito al netto dei contributi). Le detrazioni includono invece, accanto a un lunghissimo elenco di spese, detrazioni per fonte di reddito (che consentono la discriminazione qualitativa dei redditi da lavoro rispetto ad altre forme di reddito) e detrazioni per carichi di famiglia.

[5] Per redditi inferiori a 8.174 euro è prevista una no tax area, fascia di redditi per i lavori dipendenti a cui non vengono applicate imposte e trattamento integrativo. Si veda ancora la nostra precedente nota: “La riforma (temporanea) dell’Irpef”, 3 novembre 2023.

[6] Restano curiosamente esclusi dalle detrazioni e dall’Auuf i figli di età compresa tra i 18 e i 21 anni che non sono impegnati in attività di studio, formazione e lavoro. Sul punto cfr. P. Bosi, M.C. Guerra, I tributi nell’economia italiana, Bologna, Il Mulino, 2022, p. 127.

[7] Secondo la circolare n. 17/E del 24 aprile 2015 dell’Agenzia delle Entrate, le detrazioni in calce spettano al contribuente secondo l’ordine: coniuge, figli, altro familiare.

[8] Si veda a tal riguardo la nostra precedente nota: “La riforma (temporanea) dell’Irpef”, 3 novembre 2023.

[9] Per un approfondimento su questo tema si veda S. Pellegrino, “Gli sgravi contributivi dei Governi Draghi e Meloni: quali conseguenze per l’Irpef?”, Economia Italiana, 2023, in corso di pubblicazione.

[10] È stato per esempio calcolato che, nel caso dello sgravio fiscale in base al regime attuale, a un lavoratore con un reddito di 35 mila euro convenga rifiutare qualsiasi incremento di reddito che non gli consenta di raggiungere almeno i 36.485 euro se vuole evitare di trovarsi più povero di prima. Si veda sul punto M. Bordignon, L. Rizzo, “Nello sgravio non è tutto oro quello che luccica”, Lavoce.info, 28 luglio 2023.

[11] In questo senso, stupisce non poco come il governo abbia recentemente deciso di optare per l’esclusione dei titoli di Stato (fino a 50 mila euro) dal computo dell’ISEE, per invogliare le famiglie all’acquisto dei titoli.

[12] Come nel caso dell’introduzione del quoziente familiare e le distorsioni causate nel fattore donna e lavoro.

[13] La DSU è il documento preliminare per il rilascio della certificazione ISEE, che contiene tutte le informazioni di carattere anagrafico, reddituale e patrimoniale del nucleo familiare.

[14] Questi valori sono stati calcolati tramite l’ISEE precompilato e la Simulazione del Calcolo dell’ISEE Ordinario sul sito dell’INPS.