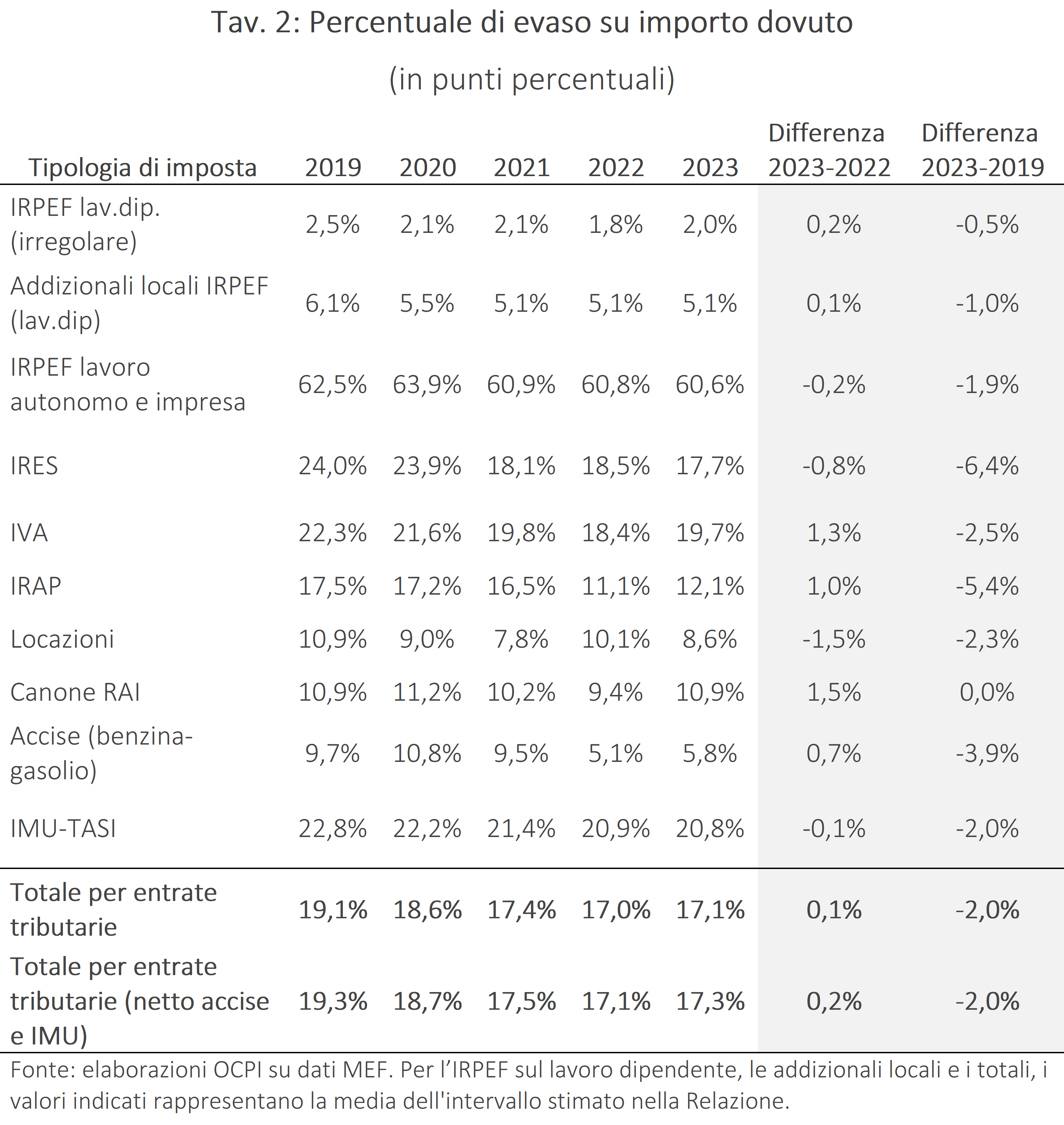

L’aggiornamento della Relazione sull’economia non osservata e sull’evasione fiscale e contributiva pubblicato lo scorso dicembre estende le stime dell’evasione al 2023.[1] L’evasione in percentuale di quanto dovuto aumenta leggermente dal 17,1% del 2022 al 17,3% nel 2023, un aumento trainato principalmente dall’IVA e dell’IRAP. I dati sono provvisori e, data anche l’entità contenuta dell’aumento, è prematuro concludere che si tratta di un’inversione di tendenza rispetto al forte calo dell’evasione osservato negli anni precedenti il 2023.

* * *

L’aggiornamento alla Relazione sull’economia non osservata e sull’evasione fiscale e contributiva del dicembre 2025, non ha attirato molta attenzione mediatica, ma contiene dati interessanti.[2]

Le prime stime per il 2023 evidenziano infatti un leggero aumento dell’evasione dopo la costante contrazione iniziata nel 2018.[3]

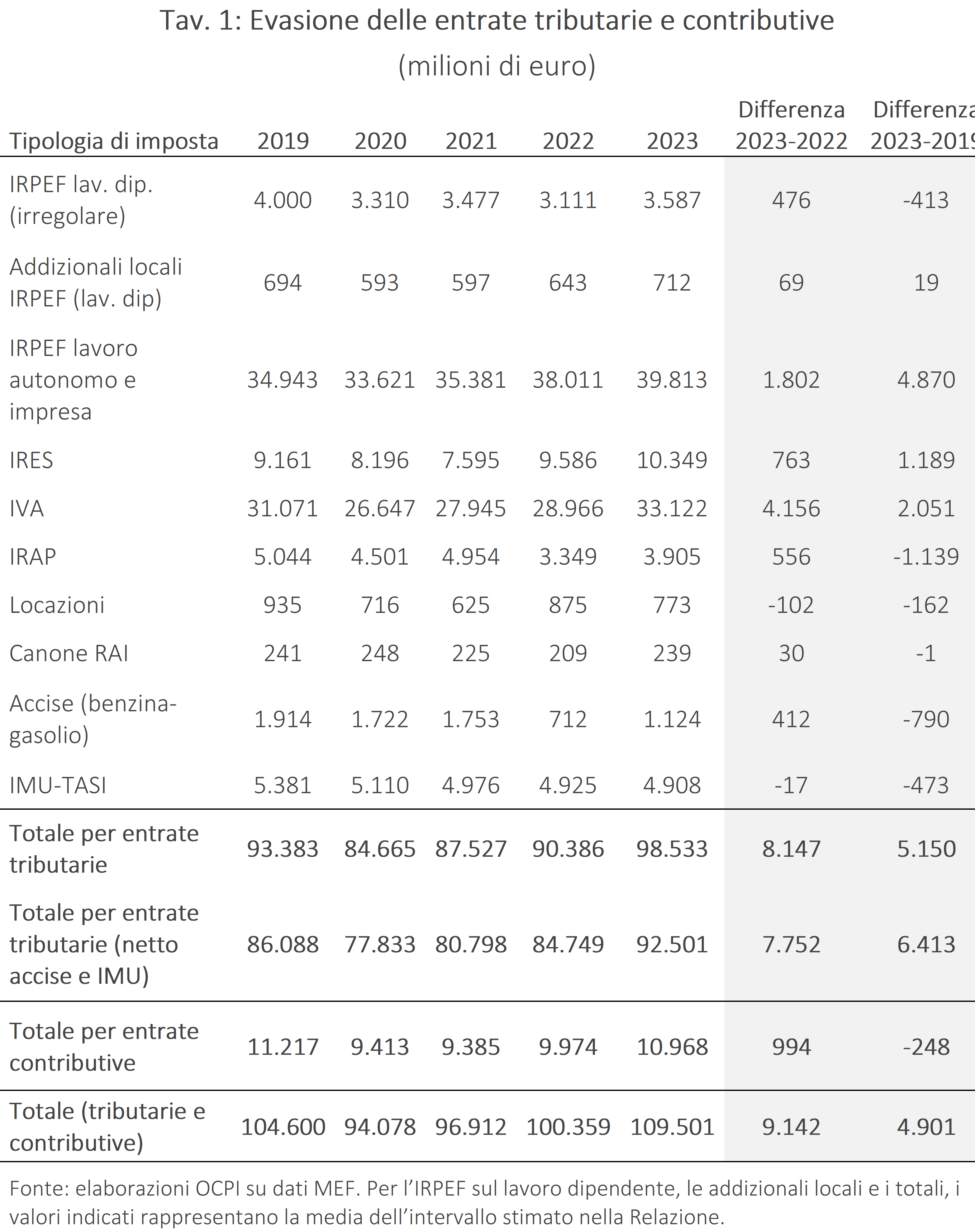

L’evasione (ossia la differenza tra le entrate tributarie e contributive dovute e quelle effettivamente incassate) ha avuto un brusco aumento in termini assoluti (in euro) passando da 100,4 miliardi nel 2022 a 109,5 miliardi nel 2023 (Tav. 1, ultima riga).[4]

Bisogna però considerare che i dati espressi in milioni di euro sono fortemente influenzati dall’inflazione, particolarmente forte nel 2022-23, che gonfia il valore delle basi imponibili e dei tributi dovuti.[5] Per valutare l’andamento effettivo dell’evasione al netto della componente prezzi, è quindi più corretto analizzare i valori percentuali della propensione all’evasione, misurata come percentuale dell’evaso sul totale dell’importo dovuto.[6] Così facendo, si vede che, dopo una costante riduzione avviata nel 2018, nel 2023 l’evasione percentuale sale, ma l’aumento è contenuto dal 17,1 al 17,3% (Tav. 2, ultima riga).

Questo peggioramento è stato dovuto principalmente all’IVA, sia per una ripresa dell’omessa dichiarazione sia per l’aumento del dichiarato non versato, e all’IRAP, quasi interamente imputabile alla crescita degli omessi versamenti.[7]

Gli altri tributi principali mostrano un quadro di sostanziale tenuta o miglioramento. Nell’IRPEF da lavoro autonomo e d’impresa, la propensione all'evasione è lievemente diminuita, pur restando su livelli superiori al 60%: la contrazione dell’omessa dichiarazione è stata sufficiente a compensare il contestuale aumento dei mancati versamenti. Nell’IRES, il miglioramento dell’indicatore è stato sostenuto proprio da una flessione della propensione all’omesso versamento. Significativo è anche l’aumento dell’evasione per le accise (da 5,1% a 5,8%).[8]

Nella Relazione del Ministero dell’Economia e delle Finanze, l’aumento della propensione all’evasione viene interpretato come un fenomeno ciclico: in periodi di rallentamento economico, è normale osservare un aumento dell’evasione.[9] Questa chiave di lettura è parziale per due ragioni.

In primo luogo, l’aumento dell’evasione non è generalizzato: come descritto, l’incremento della propensione all’evasione per l’IVA e l’IRAP contrasta con la dinamica osservata per l’IRES e l’IRPEF del lavoro autonomo. In secondo luogo, la riduzione del tasso di crescita del Pil nel 2023 ha configurato un ritorno del sistema economico verso il proprio sentiero di crescita potenziale, e non una vera e propria fase recessiva o uno shock per produzione e occupazione di gravità tale da giustificare un cedimento strutturale dell’adempimento spontaneo.[10]

Cosa può allora aver causato l’aumento? La realtà è che l’aumento è piuttosto modesto e i dati sono ancora provvisori. Il giudizio, quindi, su una possibile inversione di tendenza è sospeso a quando saranno disponibili dati finali per il 2023 e provvisori almeno per il 2024.

Monitoraggio PNRR

Il target incluso nel PNRR prevedeva che la propensione all’evasione (calcolata su tutte le imposte escluse IMU e accise) si riducesse del 10% in media nel 2022-2023 rispetto al 2019. Questo obiettivo è stato raggiunto: la propensione all’evasione nel 2022-23 è stata del 17,3%; rispetto al 19,4% del 2019 il calo è stato del 10,8%.

[1] Questa nota aggiorna la precedente dell’Osservatorio sui Conti Pubblici Italiani, che analizza i dati fino al 2022 presentati nella Relazione 2025. Vedi: Evasione fiscale in calo: le stime aggiornate della Relazione 2025, 21 novembre 2025.

[2] Vedi Aggiornamenti per gli anni 2019-2023 a seguito della revisione dei Conti Nazionali apportata dall’Istat, in Relazioni 2025. Le relazioni sono preparate da una Commissione indipendente, attualmente presieduta dal Prof. Nicola Rossi, che include docenti universitari ed esperti della Presidenza del Consiglio, del Ministero del lavoro e delle politiche sociali, dell’ISTAT, dell’INPS, dell’ANCI, della Banca d’Italia, della Conferenza delle regioni e delle province autonome e del MEF.

[3] I dati sotto riportati partono dal 2019, periodo su cui si concentra l’aggiornamento del dicembre scorso. Tuttavia, il calo dell’evasione è già evidente nel 2018 (vedi: Evasione fiscale in calo: le stime aggiornate della Relazione 2025).

[4] Questa differenza è chiamata, nel linguaggio formale delle Relazioni, "tax gap". La differenza include sia l'evasione in senso stretto (ossia somme dovute e non dichiarate), sia gli importi dichiarati ma non versati. La prima voce costituisce la componente principale, per cui nel testo utilizziamo il termine “evasione” come equivalente di “tax gap”. Rispetto alle stime precedenti, l’evasione contributiva è stata rivista verso il basso. La revisione inverte la tendenza individuata nelle stime precedenti, che indicavano un fenomeno in forte crescita.

[5] Il deflatore del Pil è aumentato dell’1,2% nel 2022 e del 5,8% nel 2023.

[6] Questa misura viene chiamata nelle relazioni “propensione al gap”.

[7] Vedi Aggiornamento alla Relazione, pag. 15.

[8] L’aumento osservato per le accise in termini di euro è molto più ampio di quelle in percentuale a causa della revoca degli sconti fiscali sui carburanti introdotti nel 2022, che ha innalzato l'imposta potenziale (il totale dovuto) nel 2023.

[9] Vedi Aggiornamento alla Relazione, pag. 4.

[10] Il tasso di crescita dal Pil scende dal 4,8% nel 2022 all’1% nel 2023, ma questo riflette in gran parte la fine del “rimbalzo” dopo la crisi Covid. Inoltre, un tasso di crescita dell’1% non è lontano a quello che si può considerare come un valore di crescita potenziale per l’economia italiana.