Il 5 per mille è lo strumento che offre ai contribuenti la possibilità di finanziare enti che operano in ambiti di utilità sociale (sanità, ricerca, cultura, diritti umani, ambiente). Negli anni, la presenza di un tetto massimo all’erogazione del 5 per mille ha talvolta comportato riduzioni dei fondi erogati rispetto alle scelte dei contribuenti. La distribuzione degli importi erogati nel 2025 (come negli anni precedenti) è fortemente concentrata su pochi grandi enti: su oltre 90mila enti eligibili, 100 ricevono più della metà dei fondi, mentre solo 4 enti il 20%. Il 69% dei fondi erogati ai primi 100 destinatari sostiene la sanità; di questi quasi la metà finanzia la sola ricerca oncologica.

* * *

L’ordinamento fiscale italiano consente al contribuente di destinare l’8×1000 (0,8%) dell’imposta sul reddito delle persone fisiche (IRPEF) allo Stato o a una confessione religiosa; il 5×1000 (0,5%) a organizzazioni e attività ritenute di utilità sociale; il 2×1000 (0,2%) a un partito politico. Complessivamente si può arrivare all’1,5% dell’IRPEF. Questa nota discute la composizione del 5 per mille.

Il 5 per mille

Il 5 per mille nasce nel 2005 come strumento per consentire al contribuente di destinare una quota dell’IRPEF scegliendo tra:[1]

- sostegno a Enti del Terzo Settore (ETS) e Organizzazioni Non Lucrative di Utilità Sociale (ONLUS);[2]

- finanziamento alla ricerca e l’università;

- finanziamento alla ricerca sanitaria;

- finanziamento alla tutela paesaggistica e culturale;

- sostegno alle attività sportive dilettantistiche;

- sostegno alle aree protette;

- sostegno alle attività sociali del comune di residenza.

Quindi, con il 5 per mille, il cittadino decide la destinazione di una somma che, altrimenti, sarebbe gestita dalla fiscalità generale, e viene offerta al singolo la possibilità di individuare direttamente non solo le attività ma anche gli enti meritevoli di sostegno. Per ognuna di queste aree, tranne l’ultima, il contribuente può infatti indicare il codice fiscale dell’ente cui intende destinare il 5 per mille. Se viene indicata un’area, ma non l’ente, le risorse vengono redistribuite agli enti dell’area designata, in base alle preferenze per l’ente espresse dagli altri contribuenti. Un ente può rientrare in diverse aree. Per esempio, un ETS può essere classificato anche come ente per la ricerca sanitaria, partecipando quindi, per entrambi i settori, alla redistribuzione delle risorse non specificamente assegnate ad un ente.

L’importo erogato per il 5 per mille nel 2025, relativo ai redditi del 2024, è stato di 525 milioni di euro. Questo importo è inferiore a quanto avrebbe dovuto essere erogato perché, a differenza dell’8 per mille, le risorse del 5 per mille, una volta che i contribuenti hanno espresso le proprie preferenze, vengono effettivamente stanziate entro un tetto annuale fissato dalla Legge di Bilancio, che nel 2025 era, appunto, di 525 milioni.[3] La parte trattenuta allo Stato non è irrilevante: nel 2024, a fronte di un gettito IRPEF di 221,6 miliardi, il 5 per mille equivaleva a 1,1 miliardi. Il 35% dei contribuenti ha scelto di firmare per il 5 per mille; essendo però contribuenti con reddito relativamente alto, la loro quota IRPEF ammontava al 55% del gettito totale IRPEF, per un importo da distribuire di 604 milioni. Rispetto al totale donato da questi contribuenti, sono stati erogati 79 milioni in meno; nel 2023 il divario era di 28 milioni, nel 2022 di 4 milioni (Fig. 1).

L’importo di 525 milioni, relativo al 5 per mille del 2024, è stato erogato a 71.730 enti. Il totale degli enti eligibili era molto più ampio (90.626). Infatti, 18.896 enti non hanno beneficiato di alcuna erogazione: la maggior parte (17.820 enti) non ha ricevuto preferenze; i restanti (1.076 enti) hanno ricevuto preferenze per importi inferiori a 100 euro. Infatti, se l’importo spettante è inferiore a tale soglia, la somma non viene corrisposta all’ente in questione, ma è redistribuita, nell’ambito della medesima finalità, agli enti per i quali è stata espressa una scelta valida (vedi Fig. 2 per la distribuzione degli enti in base agli importi ricevuti).

C’è poi un’ovvia correlazione a livello regionale tra il gettito pro capite e l’importo medio del 5 per mille (il coefficiente di correlazione è 0,86).

Guardando al 2026, con un IRPEF complessivo stimato di 243 miliardi, è sufficiente che il 50% di tale importo venga destinato al 5 per mille per raggiungere il tetto di 610 milioni fissato dalla Legge di Bilancio 2026.[4]

A quali settori ed enti vanno in pratica i fondi del 5 per mille?

Tra i sette settori sopra indicati, quali sono quelli che ricevono più preferenze? Nel 2025, i beneficiari dei fondi sono concentrati prevalentemente tra gli enti del terzo settore (ETS) e ONLUS (65%) e la ricerca sanitaria e scientifica (27%); comuni, associazioni sportive, beni culturali e paesaggistici e aree protette ricevono, nel complesso, l’8% delle risorse, quasi esclusivamente per il contributo delle prime due voci (Fig. 3).

Questa ripartizione, però, non è particolarmente utile perché la categoria di ETS e ONLUS comprende enti con finalità molto diverse, tra cui quelle coperte anche da altre voci tra le sette indicate. Per esempio, la Fondazione per la Ricerca sul cancro può ricevere donazioni come ETS, come ente di ricerca sanitaria e di ricerca scientifica.

Indicazioni più precise sulla destinazione delle risorse si possono ottenere considerando specificamente gli enti destinatari.

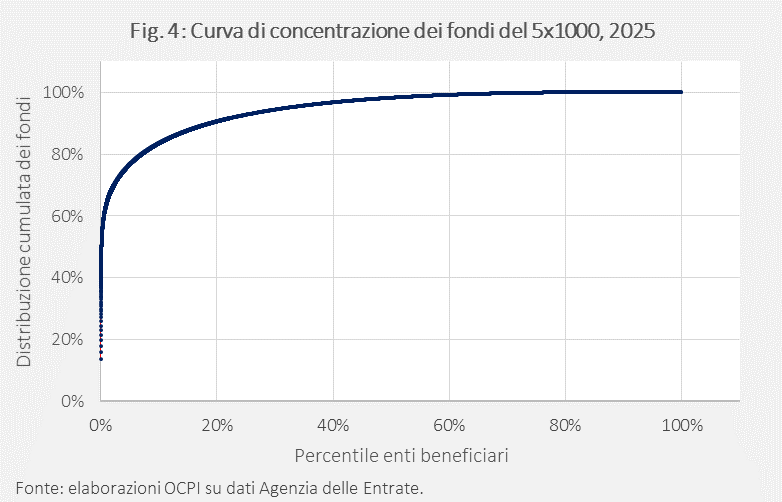

Come indicato, il loro numero è elevatissimo, ma la concentrazione delle risorse è molto forte: il 20% degli enti assorbe il 90% delle erogazioni (Fig. 4). Inoltre, più della metà dei fondi viene erogata a soli 100 enti, che spesso operano a livello nazionale e sono particolarmente visibili, anche perché impiegano ingenti risorse nella comunicazione. I primi venti sono elencati nella Tav. 1. I più grandi sono la Fondazione AIRC e la Fondazione Piemontese per la ricerca sul cancro (la prima, da sola, raccoglie quasi il 14% dei fondi), Emergency, la Fondazione Lega del Filo d’Oro per i sordociechi e l’Associazione Italiana contro le leucemie (Tav. 1).[5]

Nel 2025, focalizzandoci sul campione dei 100 enti principali, i fondi sono stati distribuiti nel seguente modo:

- 48% va alla ricerca oncologica;

- 15% per welfare e inclusione (anziani, disabilità, infanzia e povertà);

- 12% a sanità clinica e ospedali;

- 10,5% a diritti umani e legalità (opere di soccorso nazionale e internazionale e advocacy);

- 9% ad altra ricerca medica;

- 4,5% al territorio, all’ambiente e al patrimonio culturale;

- 1% all’università.

La quota destinata alla sanità (ricerca e ospedali) è di oltre due terzi (69%), segno dell’importanza che gli italiani assegnano a questo settore.

[1] Il 5 per mille è stato introdotto con la Legge 23 dicembre 2005, n. 266, Art. 1 comma 337. Per l’elenco delle finalità vedi: Scheda per la scelta della destinazione del 5 per mille.

[2] Gli Enti del Terzo Settore (ETS) sono definiti dal D.Lgs. 117/2017 (Codice del Terzo settore, art. 4). Le ONLUS sono invece definite dal D.Lgs. 460/1997 (art. 10). Con la riforma degli enti del terzo settore, le ONLUS stanno progressivamente scomparendo. Gli enti ETS sono gli enti iscritti al RUNTS (Registro Unico Nazionale del Terzo Settore). Dal 1 gennaio 2026, affinché un’ONLUS possa beneficiare del 5x1000, è necessario che si iscriva al RUNTS, diventando un Ente del Terzo Settore (ETS); in alternativa resterebbe una semplice associazione privata, perdendo le agevolazioni.

[3] Vedi: Le principali misure della Legge di bilancio 2026, Ministero del Lavoro e delle Politiche Sociali.

[4] Per la stima sul gettito IRPEF sul quale il 5x1000 2026 verrà calcolato (redditi del 2025) vedi: Legge di bilancio 2025 - Volume IV - Stati di previsione dei Ministeri.

[5] Nel 2024, AIRC ha speso per comunicazione 2,94 milioni di euro, oltre il 4% di quanto incassato dal cinque per mille nell’anno precedente. Vedi: AIRC, Relazione di Missione al 31 dicembre 2024.