A seguito della caduta dei prezzi dell’energia, anche l’inflazione nell’Eurozona si sta lentamente riducendo, anche se rimane ancora molto elevata nella sua componente di fondo. A giugno 2023 si è attestata al 5,5 per cento, in calo rispetto al 6,1 per cento di maggio. Tuttavia, la dispersione dei tassi di inflazione tra i Paesi dell’Eurozona è ancora molto alta: si va dall’11,2 per cento della Slovacchia all’1,6 per cento di Spagna, Belgio e Lussemburgo. All’origine di questa divergenza vi è soprattutto il diverso grado di dipendenza energetica dei Paesi e le differenti politiche adottate contro il caro energia. La dispersione nei tassi di inflazione rappresenta un problema per la conduzione della politica monetaria, che è unica per tutta l’area e che dunque rischia di risultare eccessivamente restrittiva o espansiva in alcuni Paesi. Un altro rischio è che, nonostante la caduta dei prezzi dell’energia, in futuro l’inflazione si autoalimenti tramite una rincorsa tra prezzi e salari. La quota dei profitti sul Pil reale è effettivamente cresciuta negli ultimi tre trimestri in tutti i Paesi dell’Eurozona, anche se ciò non implica necessariamente maggiori margini di profitto per le imprese. La ragione di questa crescita è che le imprese hanno potuto adattarsi alla nuova situazione, aggiustando i prezzi dei propri prodotti, più rapidamente di quanto abbiano fatto i salari, vincolati a contratti firmati in passato. È tuttavia necessario che in futuro, man mano che con i nuovi contratti i salari recupereranno il potere d’acquisto perduto con l’inflazione, la quota dei profitti sul Pil si riduca perché il processo di disinflazione prosegua. Un ulteriore aumento dei prezzi da parte delle imprese generebbe un conflitto distributivo e costringerebbe la BCE a una politica ancor più restrittiva per domare l’inflazione.

* * *

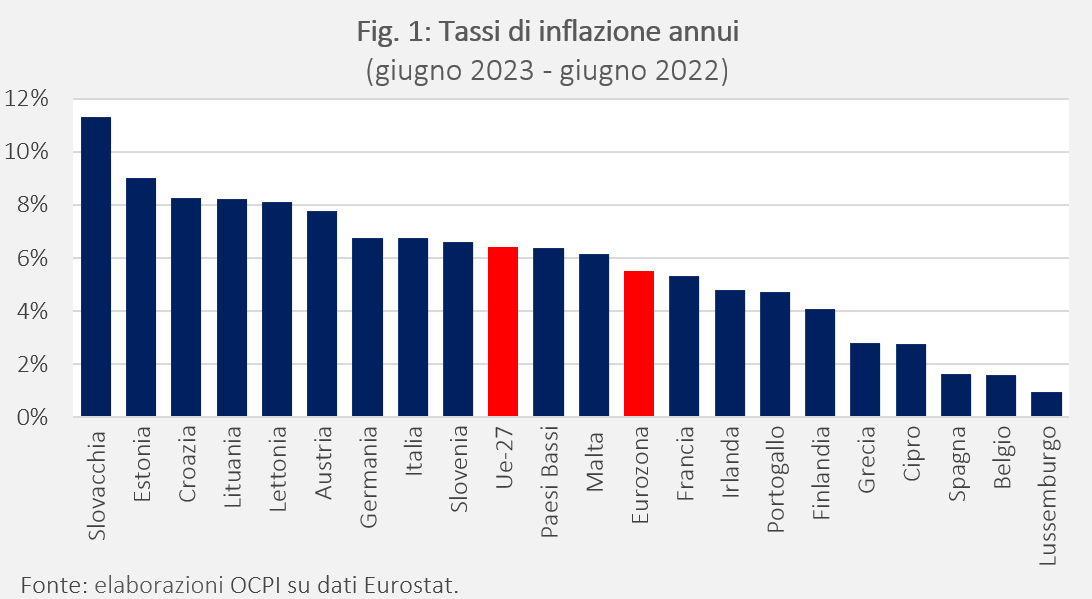

Alla luce degli ultimi dati pubblicati dall’Eurostat, il tasso di inflazione annuo dell’Eurozona a giugno 2023 è stato del 5,5 per cento, in calo rispetto al 6,1 di maggio e all’8,7 per cento di giugno 2022 (Fig. 1). Il rallentamento dell’inflazione è una buona notizia. Tuttavia, la media nasconde andamenti ancora fortemente differenziati tra i Paesi dell’Eurozona. Lussemburgo, Belgio e Spagna registrano i tassi di inflazione più bassi e già al di sotto del 2 per cento, la Francia è attorno alla media con un’inflazione al 5,3 per cento, mentre altri grandi Paesi, come l’Italia e la Germania, si collocano al di sopra, con un tasso di inflazione ancora attorno al 6,7 per cento.

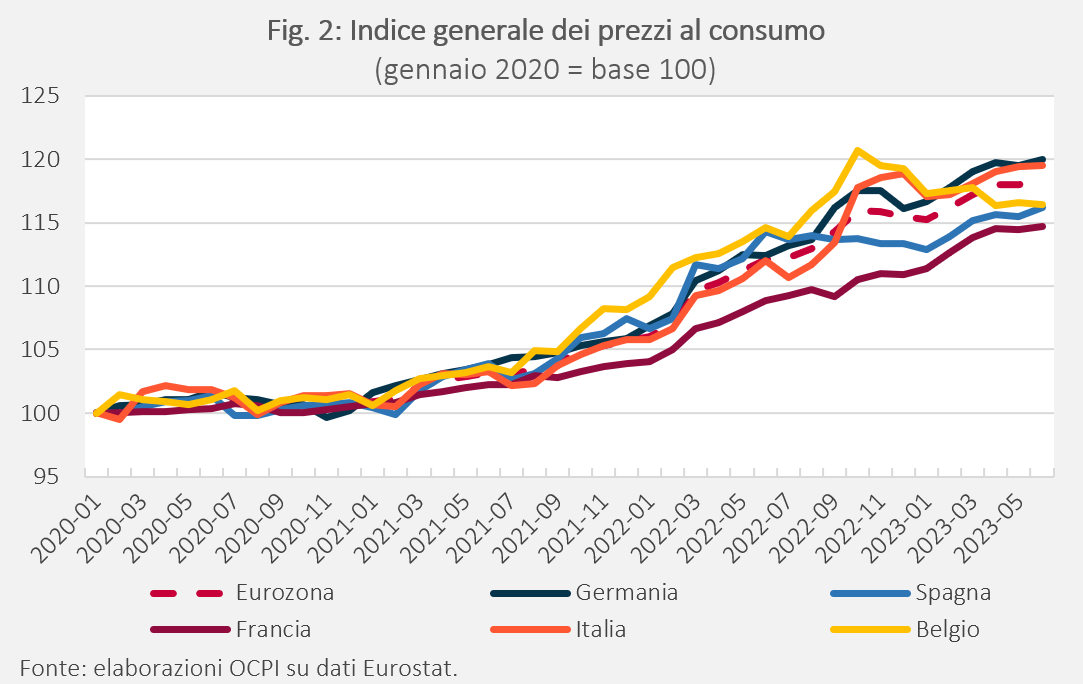

La Fig. 1 presenta comunque solo una fotografia al presente; è possibile che i tassi di inflazione differenziati siano anche il risultato di andamenti diversi in passato, con i Paesi che attualmente registrano la minore inflazione ad aver visto una crescita maggiore dei prezzi in passato e viceversa. Di interesse è dunque anche l’evoluzione complessiva dei prezzi nei vari Paesi negli ultimi anni. La Fig. 2 riporta l’andamento cumulato dei prezzi al consumo nei principali Paesi dell’Eurozona tra gennaio 2020 e giugno 2023 (l’indice HICP).[1] In termini cumulati, la differenza è in effetti meno marcata di quanto appaia guardando solo all’ultimo dato disponibile. Il Belgio e in parte la Spagna, per esempio, hanno avuto una dinamica dei prezzi più elevata della media per buona parte del 2022 per poi decelerare rapidamente negli ultimi mesi. Questo suggerisce che anche i Paesi che attualmente registrano una maggior inflazione potrebbero convergere più rapidamente in futuro. Tuttavia, l’aumento resta significativamente diverso tra i Paesi. Italia e Germania hanno riscontrato un aumento cumulato dei prezzi al consumo nei 42 mesi considerati di circa il 19,5 per cento, 1,2 punti percentuali sopra il valore dell’Eurozona, mentre Belgio, Spagna e Francia si collocano al di sotto della media, rispettivamente con il 16,4, il 16,2 e il 14,7 per cento di inflazione cumulata.

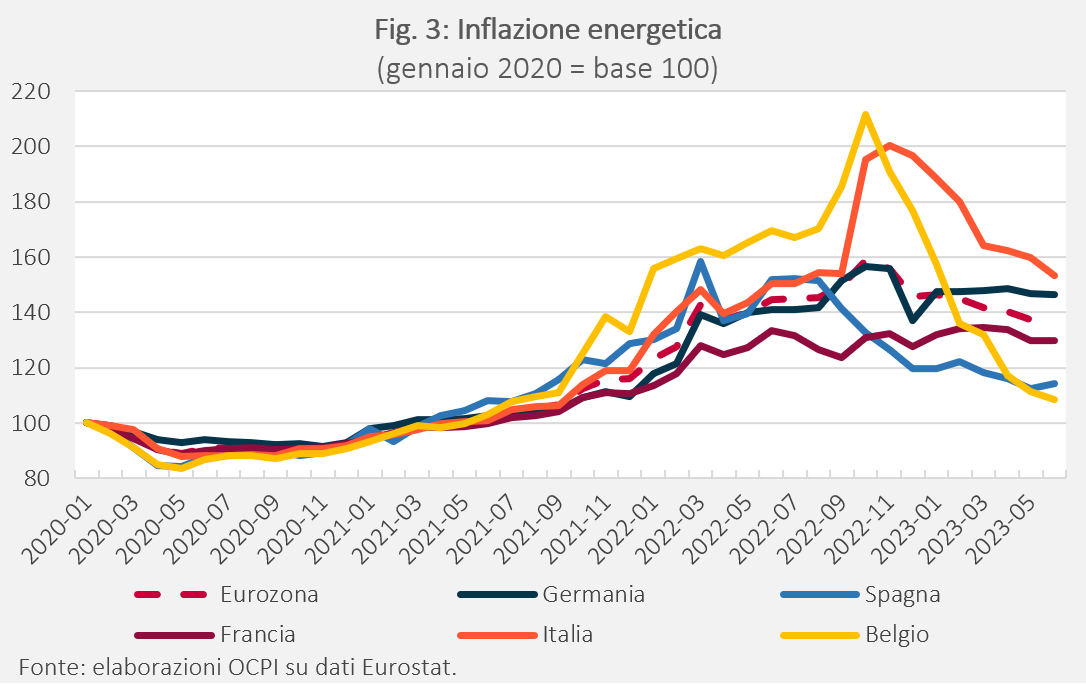

Che cosa ha determinato andamenti così differenziati tra i Paesi dell’Eurozona? Questi sono naturalmente eterogenei sotto molti aspetti che possono aver avuto un effetto differenziato sull’inflazione. Ma è ragionevole immaginare che un ruolo fondamentale l’abbia avuto il grado di dipendenza energetica, in particolare nei confronti del gas russo, e le politiche messe in atto dai diversi Paesi per contrastare l’accelerazione dei costi dell’energia nel 2022, visto che questo è stato in Europa il principale driver dell’inflazione. Questo è confermato dalla Fig. 3, che riporta i dati relativi all’inflazione energetica da gennaio 2020 a oggi per lo stesso gruppo di Paesi.[2] Si osservano variazioni molto forti, con il Belgio e in parte anche l’Italia che hanno visto la crescita più forte dei prezzi dell’energia fino a ottobre 2022, per poi presentare anche il più rapido decremento nei mesi successivi, al ridursi del prezzo dei combustibili. Nel periodo considerato, il Belgio presenta la crescita cumulata minore, al pari della Spagna, mentre l’Italia quella più alta. Al contrario, la crescita dei prezzi dell’energia è stata sempre più moderata negli altri Paesi, in particolare in Francia.

Dietro questi andamenti ci sono le diverse politiche adottate per affrontare la crisi energetica. La Spagna, per esempio, relativamente isolata dal resto del continente e poco dipendente dal gas russo, ha introdotto un price cap sul gas e, indirettamente, sulla produzione di energia elettrica a partire dal 15 giugno 2022. L’effetto sul prezzo dell’energia è evidente dal grafico, dove si nota che la serie per la Spagna cala drasticamente a partire da luglio scorso, prima rispetto al resto degli altri Paesi analizzati. La Francia, invece, ha introdotto un tetto all’aumento delle bollette energetiche fin da febbraio 2022, e ciò ha comportato un aumento più contenuto del prezzo finale pagato dai consumatori – ovviamente con un peso maggiore sui conti pubblici, che hanno dovuto compensare la differenza tra i prezzi all’importazione e al consumo dell’energia. Nel caso del Belgio, l’autorità regolatrice del mercato energetico (CREG) ha imposto dalla fine del 2022 un nuovo meccanismo di indicizzazione su base mensile per le bollette energetiche. In un contesto di rapida caduta del prezzo del gas, che è tornato ai livelli pre-pandemia, il nuovo meccanismo ha comportato una drastica riduzione del prezzo finale dell’energia. La variazione congiunturale del prezzo dell’energia a giugno 2023 è stata pari a -25,8 per cento e il contributo di tale voce all’aumento dell’indice HICP è stato circa del -3,5 per cento, spiegando così il dato particolarmente basso dell’inflazione al consumo per questo Paese (si veda ancora la Fig. 1).

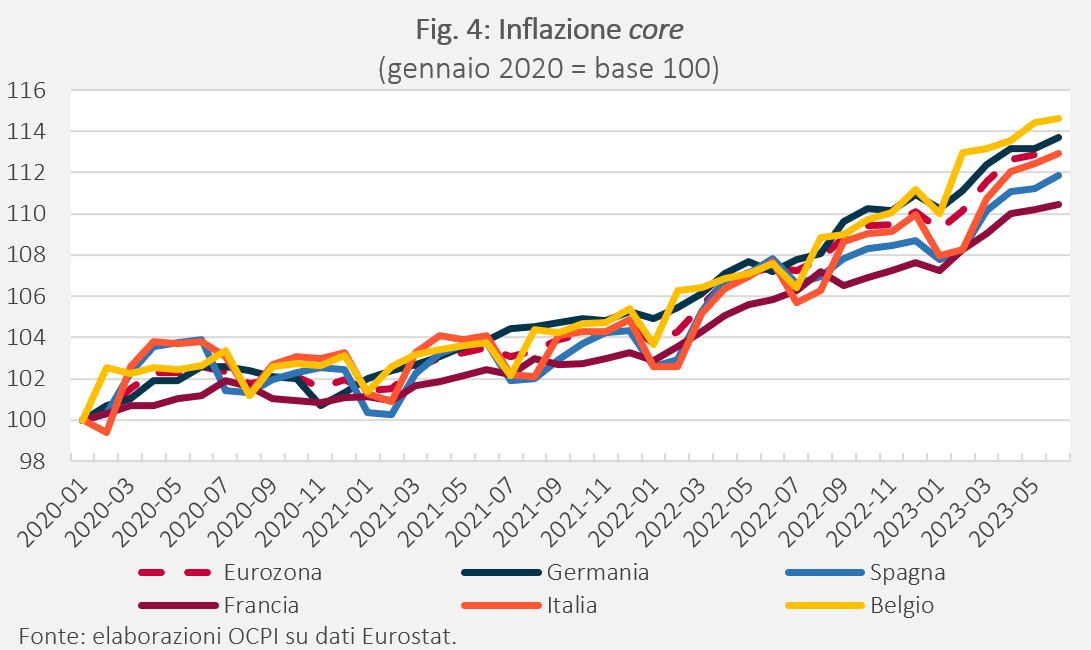

Un’ulteriore conferma del fatto che la ragione principale della divergenza tra i tassi di inflazione dei vari Paesi è imputabile alla componente energetica e alle politiche adottate sull’energia si ottiene analizzando l’andamento dell’inflazione core, cioè una misura del tasso di inflazione al netto della componente energetica (oltre che al netto di alimentari, alcool e tabacco). Come si vede dalla Fig. 4, le differenze tra i Paesi dell’Eurozona sono molto meno marcate, pur non scomparendo del tutto. Il Belgio, per esempio, presenta un tasso di crescita annuale pari a 6,51 per cento, superiore al 5,48 per cento dell’Eurozona. Italia e Germania sono sostanzialmente in linea con la media dell’Eurozona, mentre la Spagna e soprattutto la Francia si collocano al di sotto.

Il grado di dispersione

Tassi di inflazione molto differenziati tra i Paesi dell’Eurozona rappresentano un problema per la conduzione della politica monetaria, oltre che comportare un rischio potenziale per la tenuta più generale dell’Unione monetaria se le differenze dovessero consolidarsi. Infatti, la BCE può perseguire solo un’unica politica monetaria (per esempio, in termini di determinazione dei tassi di interesse) per tutti i Paesi dell’Eurozona, ma questa politica, anche se appropriata per la media dell’area, può risultare eccessivamente restrittiva per i Paesi con un’inflazione già bassa o eccessivamente espansiva per i Paesi con inflazione ancora alta. Come illustrato nella Fig. 1, attualmente nell’area dell’euro convivono Paesi con tassi di inflazione superiori all’11 per cento (la Slovacchia) e Paesi con un’inflazione poco sopra l’1,5 per cento (Belgio, Spagna e Lussemburgo). Il fatto che la componente core dell’inflazione risulti più omogenea riduce in parte questo problema (perché ci si può aspettare che se i prezzi dell’energia continuano a rimanere al basso livello attuale, le differenze nei tassi di inflazione tra i Paesi dovute alla componente energetica finiscano per attenuarsi), ma non lo annulla, perché anche qui le differenze tra i Paesi permangono (Fig. 4).

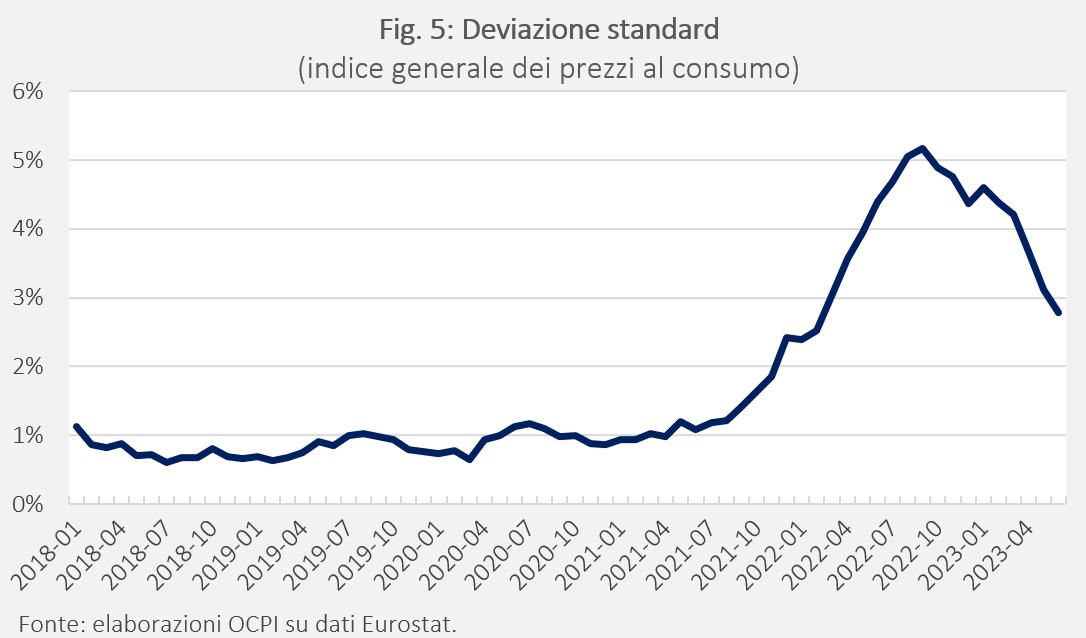

La Fig. 5 illustra il problema riportando la deviazione standard (la radice quadrata della varianza) dei tassi di inflazione al consumo, usata come proxy della dispersione della crescita dei prezzi tra Paesi dal 2018 a oggi. Si osserva che la variabilità è molto bassa fino alla metà del 2021, come si conviene a un’area monetaria comune, con una deviazione standard inferiore a un punto percentuale. La situazione cambia già alla fine del 2021, per le prime tensioni sui prezzi e per le differenti velocità di uscita dei Paesi europei dalla crisi pandemica. Ma la variabilità esplode con la crisi energetica del 2022, raggiungendo il picco nel momento di massima crescita dei prezzi energetici, che vengono trasmessi sull’indice generale in maniera differenziata per ogni Paese, anche a seguito delle diverse politiche energetiche adottate, come già spiegato in precedenza.

In seguito, a partire dall’ultimo trimestre del 2022, la situazione tende a normalizzarsi e il nostro indice di dispersione a ridursi. Tuttavia, come illustra la Fig. 5, siamo ancora ben lontani dalla situazione di fine 2021. Se la situazione non si normalizza in fretta, il rischio è che questo crei effetti asimmetrici all’interno dell’Unione monetaria, giocando un ruolo significativo anche nelle performance economiche dei vari Stati membri.

L’andamento del deflatore del Pil e delle sue componenti

Appurato che lo shock energetico è stato la causa principale della ripresa dell’inflazione nell’Eurozona che della dispersione dei tassi di crescita dei prezzi tra Paesi, l’attenzione si sposta sui cosiddetti second-round effects, cioè sul rischio che l’inflazione si autoalimenti tramite il gioco delle aspettative e della rincorsa tra salari e prezzi. Lo sforzo della politica monetaria nell’Eurozona nell’ultimo anno è stato appunto quello di contrastare questa dinamica, tramite una politica di annunci e di rapida crescita dei tassi di interesse.

In particolare, alla luce dell’osservazione che per il momento la crescita dei salari nell’Eurozona è stata inferiore a quella dei prezzi, il dibattito pubblico si è concentrato sulla crescita degli altri redditi, con l’idea che l’inflazione possa essere alimentata da una crescita eccessiva dei profitti.[3] L’idea di fondo è che le imprese possano aver approfittato della confusione e dell’incertezza creata dello shock energetico per far crescere i propri prezzi al di là di quanto necessario per compensare la crescita dei costi con l’obiettivo di accumulare maggiori profitti.

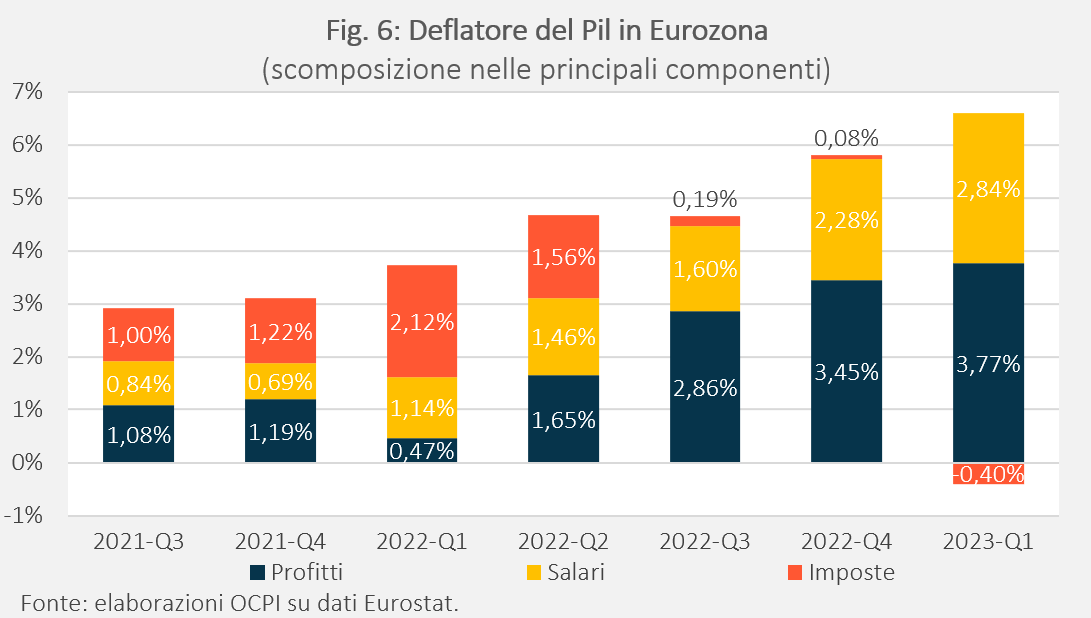

Per offrire qualche elemento di giudizio su questo tema, è necessario spostare l’attenzione dall’evoluzione dei prezzi al consumo a quella dei prezzi interni, come misurati dal deflatore del Pil. Al netto della crescita economica reale, questo misura infatti come i redditi generati dell’economia in un dato periodo di tempo si redistribuiscono tra le sue varie componenti, cioè i salari (la compensazione lorda per i redditi da lavoro dipendente), le imposte (le tasse sui prodotti e le importazioni al netto dei contributi alla produzione) e gli “altri redditi”. È bene osservare che quest’ultima componente, che include anche i profitti delle imprese, è in realtà una categoria molto eterogenea che comprende, oltre ai redditi lordi di gestione, anche i redditi misti e le rendite immobiliari.[4] Per semplicità, definiremo comunque questa componente “profitti”, ricordando però la sua natura eterogenea.

La Fig. 6 riporta il tasso di crescita annuo del deflatore del Pil per l’Eurozona dal terzo trimestre del 2021 fino al primo del 2023, ultimo dato disponibile. La figura presenta anche le nostre stime sul ruolo giocato dalle diverse componenti nel determinare la crescita del deflatore.[5] Si osserva che il deflatore del Pil ha presentato una dinamica crescente fin dal terzo trimestre del 2021, per raggiungere un massimo del 6,2 per cento nel primo trimestre 2023, in aumento rispetto al 5,8 del trimestre precedente. Si osserva anche che il ruolo delle diverse componenti nel determinare questa crescita è mutato nel tempo. Se in un primo periodo la crescita era sostanzialmente bilanciata tra le varie componenti, in particolare tra salari e profitti unitari, a partire dal terzo trimestre del 2022 la quota di questi ultimi è diventata preponderante. Negli ultimi due trimestri, in particolare, il contributo apportato dai profitti alla crescita del deflatore nell’Eurozona è stato circa del 60 per cento. Si osserva anche che il contributo delle imposte si è ridotto nel tempo, fino a diventare negativo nell’ultimo trimestre, come risultato dello sforzo dei governi di frenare la crescita dell’inflazione tramite riduzioni di imposte sulla produzione e aumenti dei contributi.

Risultati analoghi si ottengono per l’Italia, dove il tasso di crescita a dodici mesi del deflatore del Pil ha raggiunto un picco del 5,71 per cento nel primo trimestre del 2023 a fronte del 5,47 del trimestre precedente (Fig. 7).[6] Anche in questo caso, negli ultimi due trimestri la crescita del deflatore è stata trainata soprattutto dai profitti, che hanno contribuito per il 70 per cento circa.

Alla luce di queste evidenze, la tentazione di concludere che l’inflazione nell’Eurozona sia al momento essenzialmente profit-driven è forte, ma bisogna resisterle. Da una parte, la correlazione tra crescita dei profitti e dei prezzi non indica necessariamente un rapporto di causalità (cioè, non implica che sia la crescita eccessiva dei profitti a “causare” l’inflazione).[7] Dall’altra, come discusso in dettaglio in un recente lavoro di Banca d’Italia, la crescita della quota dei profitti sul Pil è compatibile anche con un margine di profitto delle imprese (cioè, il mark-up dei prezzi sui costi marginali) costante o perfino declinante. [8] Intuitivamente, per costruzione il Pil (il valore aggiunto dei beni e servizi finali) non tiene conto dei beni intermedi. Dunque, se le imprese aumentano i prezzi per compensare una forte crescita dei costi dei beni intermedi (l’energia), questo determina una crescita dei profitti sul Pil, senza necessariamente implicare un aumento dei margini di profitto.[9]

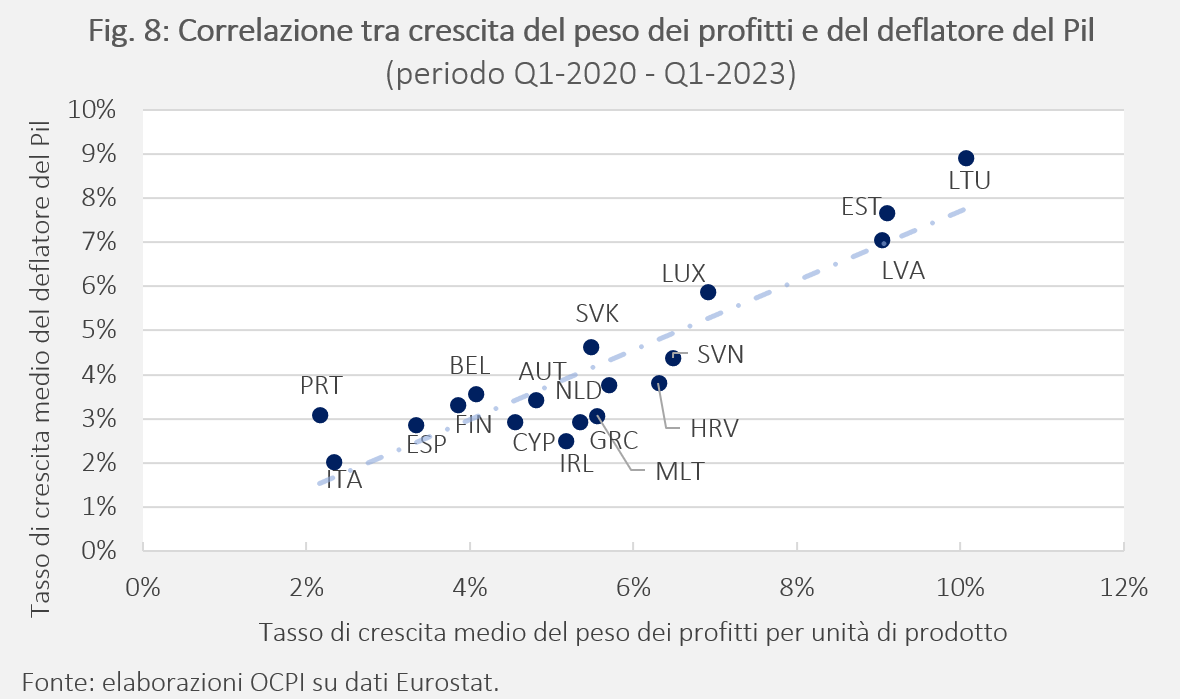

Ad ogni modo, senza pretese di determinare rapporti di causalità, può essere interessante studiare per i Paesi dell’Eurozona la relazione tra la crescita dei profitti e crescita del deflatore. La Fig. 8 svolge questo esercizio, ponendo a confronto, per ciascun Paese, la media della crescita del peso dei profitti per unità di prodotto nel periodo tra gennaio 2020 e marzo 2023 (includendo dunque anche la pandemia) con la media della crescita del deflatore nello stesso periodo. Si osserva una forte correlazione positiva tra le due variabili, che diventa ancora più forte se il confronto viene limitato agli ultimi sei trimestri, cioè nel periodo di massima crescita dell’inflazione. In questo caso, il coefficiente di correlazione raggiunge valori tra lo 0,75 e lo 0,9, a dimostrazione dello stretto legame tra le due componenti.

La spiegazione del diverso andamento dei prezzi e dei salari unitari sul Pil è probabilmente dovuta a una diversa velocità di reazione delle due componenti alla crescita dei prezzi, come anche suggerito da un recente rapporto del Fondo Monetario Internazionale.[10] Le imprese sono in grado di reagire più velocemente a una crescita dei costi degli input aumentando i prezzi rispetto ai salari che, invece, sono più rigidi in quanto predeterminati da contratti di lavoro che vengono rivisti soltanto a intervalli temporali prefissati (questo a prescindere da alcune forme di indicizzazione ai prezzi che sono ancora presenti in alcuni Paesi europei). La capacità delle imprese di aumentare i propri margini di profitto in questo processo dipende da altri fattori, quale per esempio il grado di concorrenza a cui sono sottoposte.

Tuttavia, questo non significa che le quote di salari e profitti sul Pil siano indifferenti rispetto al percorso futuro dell’inflazione. Lo stesso rapporto del FMI stima che la quota dei profitti sul Pil debba fortemente ridursi perché sia possibile raggiungere gli obiettivi di inflazione prefissati dalla BCE, sulla base dell’ipotesi che nel periodo 2023-2025, man mano che i contratti di lavoro verranno rinnovati, i redditi da lavoro recuperino il potere d’acquisto perso con l’inflazione. Un tentativo di resistere da parte delle imprese a questo processo di aggiustamento, mantenendo le maggiori quote distributive raggiunte, innesterebbe un conflitto distributivo tra lavoratori e imprese e una rincorsa tra prezzi e salari, costringendo la BCE a interventi ancor più drastici per riportare l’inflazione sotto controllo.[11]

[1] La sigla HICP sta per Harmonised Index of Consumer Prices, ossia “indice armonizzato dei prezzi al consumo”. È armonizzato perché tutti i Paesi dell’UE seguono la stessa metodologia per la formazione di tale indice, rendendo comparabili i dati a livello dell’Unione.

[2] Per inflazione energetica si intende la crescita dei prezzi finali per i consumatori dei beni energetici (gas, energia elettrica e combustibili) che concorrono anche alla formazione dell’indice generale dei prezzi al consumo.

[3] Per maggiori dettagli, si veda l’intervento della Presidente della BCE, Christine Lagarde, al forum della BCE sulle banche centrali del 7 giugno 2023.

[4] Si veda: “Da dove arrivano i redditi degli italiani?”, OCPI, 6 febbraio 2023.

[5] Il tasso di crescita annuo del deflatore del Pil è stato ottenuto come somma dei tassi di crescita annui pesati delle varie componenti, dove i pesi sono stati calcolati come il rapporto tra il valore di ciascuna componente e il Pil nominale all’inizio dell’anno considerato. Per maggiori dettagli sulla metodologia adottata si veda il file Excel disponibile in questa pagina web.

[6] Per semplicità, presentiamo qui la scomposizione del deflatore solo per l’Eurozona e per l’Italia. Ma i calcoli sono stati effettuati per tutti i Paesi dell’area e sono disponibili nel file Excel di cui alla nota 5. Si osservi che mancano però i calcoli per Francia e Germania perché i dati sulla crescita reale per trimestre di questi Paesi non sono resi disponibili da Eurostat.

[7] Si veda anche: M. Leonardi, L. Rizzo, “Non sono i profitti la causa dell’inflazione, ma ora tocca ai lavoratori recuperare”, Il Foglio, 22 luglio 2023.

[8] F. Colonna, R. Torrini, E. Viviano, “The profit share and firm mark-up: how to interpret them?”, Banca d’Italia, 11 maggio 2023.

[9] In effetti, utilizzando i dati Istat sui margini delle imprese, lo studio di Banca d’Italia non trova evidenza di una crescita del mark-up in Italia nel 2022, mentre usando dati analoghi trova un incremento dei margini di profitto per le imprese manifatturiere tedesche.

[10] Si veda: N. Hansen, F. Toscani, J. Zhou, “Euro Area Inflation after the Pandemic and Energy Shock: Import Prices, Profits and Wages”, International Monetary Fund, 23 giugno 2023.

[11] Per una ripresa moderna dell’idea che l’inflazione sia essenzialmente il risultato di un conflitto distributivo tra agenti che determinano in modo sequenziale i propri prezzi si veda G. Lorenzoni, I. Werning, “Inflation is Conflict”, NBER Working Paper No. W31099, aprile 2023.