5.1 Come si finanzia lo Stato?

Con qualche cautela, lo Stato potrebbe essere paragonato a un’impresa che ha un bilancio composto da uno stato patrimoniale (che contiene attività e passività, che sono variabili di “stock”) e da un conto economico (entrate e uscite, che sono variabili di “flusso”). Dal lato delle attività, si annoverano i beni immobili posseduti, i terreni e le partecipazioni in società; mentre dal lato delle passività, si hanno principalmente i debiti verso una pluralità di agenti (banche, investitori, risparmiatori, creditori) che hanno comprato gli strumenti finanziari emessi dallo Stato. In pratica, raramente vengono prese in considerazione le attività presenti nello stato patrimoniale[1], mentre esiste una normativa europea molto dettagliata che definisce il passivo, ossia il debito lordo, dello Stato, così come di tutte le amministrazioni pubbliche, inclusive di Regioni, Provincie, Città Metropolitane ed Enti Previdenziali. Il motivo per il quale si presta grande attenzione al debito lordo e non a quella al netto delle attività è che la gran parte di queste ultime non sono vendibili o quanto meno non lo sono in condizioni normali e sono di difficile valutazione; ciò non toglie che a volte le dismissioni di attività patrimoniali e di quote societarie possano assumere particolare rilevanza al fine di ridurre lo stock del debito.

Per quanto riguarda il conto economico, dal lato delle entrate, vi sono principalmente le imposte, dirette e indirette, e i contributi sociali (si veda capitolo 10); dal lato delle uscite, vi sono principalmente le spese per pagare i dipendenti pubblici, per le pensioni, per l’acquisto di beni e servizi, per gli investimenti e per il pagamento degli interessi passivi maturati sul debito. Se le entrate sono inferiori alle uscite, lo Stato ha un deficit che deve finanziare.

A seconda delle convenzioni contabili, vi sono varie definizioni di deficit. Da quando è entrato in vigore il Trattato di Maastricht, il concetto più importante di deficit è quello di indebitamento netto, in cui le poste di bilancio vengono classificate secondo il criterio della competenza e non della cassa. L’uso di questo termine “indebitamento netto” crea un po’ di confusione perché fa pensare ad un concetto di stock. Si tratta invece di un concetto di flusso: in prima approssimazione, si può pensare all’indebitamento netto come all’aggiunta al debito generato dal deficit di un dato periodo di tempo. Guardando le cose un po’ più da vicino, si scopre che in realtà per passare dall’indebitamento netto alla variazione del debito occorre aggiungere una voce che nei documenti ufficiali viene definita “aggiustamento stock-flussi” e comprende le poste finanziarie come le dismissioni di asset, che non transitano per il conto economico, nonché le differenze dovute al fatto che il debito è per lo più definito in termini di cassa.[2] Se la differenza fra entrate e uscite fosse positiva, si parlerebbe non di indebitamento, ma di accreditamento netto.

Nel caso, che è il più comune, in cui le spese eccedano le entrate, cosa può fare lo Stato per reperire risorse?

- Una possibilità è ridurre la spesa, cosa che quasi tutti i governi dicono di voler fare, anche se ex post i dati mostrano che la spesa aumenta quasi sempre sia in valore assoluto, sia in rapporto al Pil.

- Un’altra è aumentare le imposte, come si è fatto per molti decenni in Italia. Oggi questa opzione viene generalmente scartata in quanto si ritiene che la pressione fiscale sia già notevolmente elevata.

- Un’altra possibilità è diminuire una parte dell’attivo di bilancio, cioè vendere una parte di patrimonio mobiliare oppure dismettere immobili. La riduzione delle poste attive genera un equivalente flusso di cassa che va riduzione del debito pubblico. A questa soluzione lo Stato ricorse massicciamente negli anni novanta e nei primi anni duemila. Oggi questa soluzione non appare facilmente precorribile, perché si ritiene che le partecipazioni societarie che sono rimaste in capo allo Stato abbiano natura strategica e perché, con il decreto legislativo n. 23 del 2011 sul federalismo municipale, gran parte degli immobili pubblici sono stati trasferiti agli enti locali. In ogni caso, la cessione di ingenti quantità di immobili è operazione molto complessa che è stata attuata in passato con qualche successo (si veda il caso dell’operazione Scip 1 del 2001-2003), ma anche con insuccessi (Scip 2 del 2002-2009).[3]

- Infine, lo Stato può chiedere prestiti a enti terzi (investitori, risparmiatori, fondi pensione, banche) e dunque indebitarsi. La forma più importante di finanziamento dello Stato è il collocamento di titoli sul mercato finanziario. In generale, lo Stato deve offrire un tasso di interesse attraente per gli investitori che decidono di prestargli delle risorse per un certo lasso di tempo in modo da consentirgli la copertura delle uscite. A fronte di questo prestito, lo Stato si obbliga a restituire il capitale inizialmente prestato e gli interessi maturati.[4]

5.2 Cos’è il debito pubblico?

Come si è già detto in altri capitoli, il debito pubblico non è altro che la somma di tutti i prestiti in atto a favore delle pubbliche amministrazioni. La definizione rigorosa fornita dall’Istat enuncia che “il debito pubblico è la somma delle passività finanziarie delle Amministrazioni Pubbliche, in essere al 31 dicembre di ciascun anno, valutate al loro valore facciale. Il debito è considerato in termini lordi, in quanto non vengono sottratte le attività detenute dalle AP (ed emesse da soggetti esterni alle AP), e consolidati, in quanto al suo interno vengono annullate le passività che costituiscono attività di altri enti delle AP”.[5] Gli strumenti finanziari inclusi nel debito pubblico sono: monete (le monete metalliche sono ancora oggi messe dagli Stati), depositi di terzi, ad esempio la Cassa Depositi e Prestiti, presso la Tesoreria, titoli a breve e a lungo termine; prestiti a breve e a lungo termine nei confronti delle banche. Si noti che il debito pubblico non è solo composto da titoli di Stato; vi è anche una componente di prestiti che pesa per il 5,5 per cento (dato di agosto 2018). Sono invece esclusi: gli strumenti finanziari derivati, le passività imputate per garanzie standardizzate e le altre passività legate a sfasamenti temporali nei pagamenti (debiti commerciali, altre differenze tra pagamenti per cassa e per competenza, ecc.).

Il debito pubblico è quasi tutto costituito da debito pubblico delle amministrazioni centrali (principalmente lo Stato), perché le amministrazioni locali sono soggette a vincoli stringenti per l’emissione di debito.

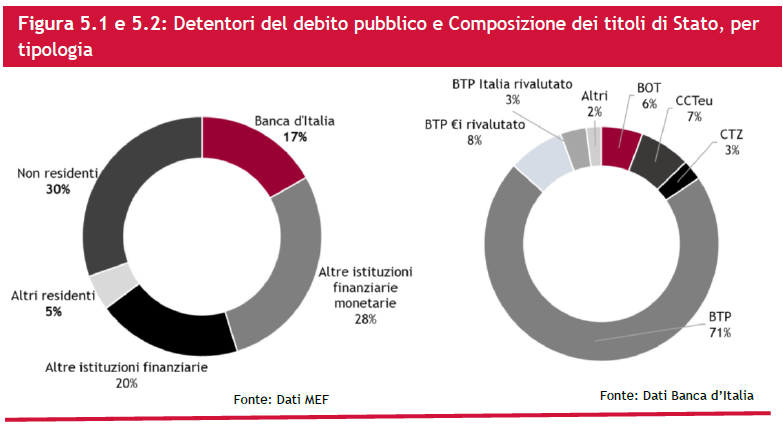

Il dato parziale di agosto 2018 indica che il totale del debito delle Amministrazioni Pubbliche ammonta a 2.327 miliardi di euro. Esso è detenuto per il 70 per cento da soggetti residenti in Italia (costituiti da Banca d’Italia, banche, società di gestione del risparmio, investitori e risparmiatori privati), mentre solo il 30 per cento è in mano a soggetti esteri (si veda Figura 5.1).

I titoli in circolazione che compongono il debito pubblico ammontano a 1.983 miliardi di euro e sono composti per il 71 per cento da BTP, per l’11 per cento da BTP indicizzati e per il restante 18 per cento da BOT, CTZ, CCT e altri titoli (si veda Figura 5.2). Questi titoli hanno caratteristiche specifiche, sintetizzate nella Tavola 5.1.

Il prezzo di rimborso “alla pari” significa che il rimborso è pari al valore nominale del titolo. Perciò, se un titolo è stato emesso al valore nominale di 1.000 euro, il suo prezzo di rimborso sarà pari a 1.000 euro. Per i titoli indicizzati, il rimborso è maggiore del nominale, perché è incrementato in ragione dell’aumento dei prezzi.

È importante ricordare che ogni anno lo Stato rimborsa circa 334 miliardi di prestiti e che ciò richiede l’accensione di nuovi prestiti che sia aggiungono a quelli necessari per finanziare il deficit dell’anno. Negli ultimi anni il Tesoro ha puntato ad allungare la scadenza media dei titoli emessi al fine principalmente di minimizzare le conseguenze di repentini aumenti dei tassi d’interesse sul costo medio del debito. Attualmente la vita media residua dei titoli in circolazione è di 6,78 anni, un valore che consente al Tesoro di non risentire eccessivamente dell’aumento dello spread nel breve periodo.

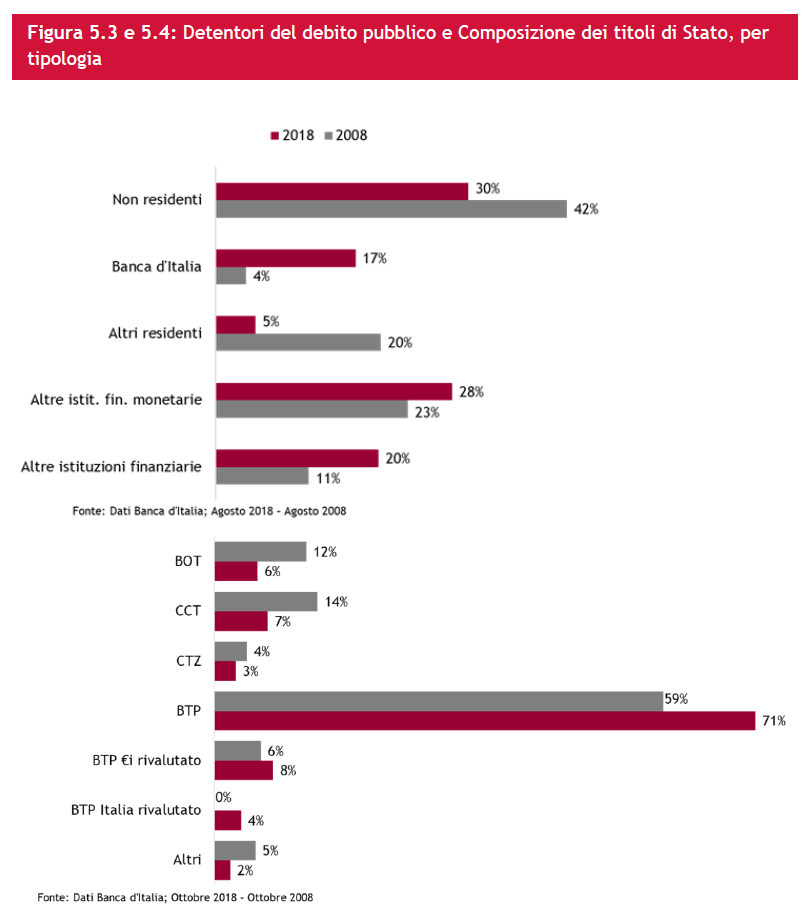

Se si confrontano questi dati con quelli del periodo pre-crisi (2008), si possono osservare alcune dinamiche interessanti (si vedano Figura 5.3 e 5.4). A seguito della crisi, si è vista una consistente riduzione della quota dei detentori di debito pubblico non residenti in Italia (dal 42 al 30 per cento) e una crescita della quota detenuta da Banca d’Italia per via degli acquisti del Quantitative Easing della Banca Centrale Europea (dal 4 al 17 per cento). Inoltre c’è stata una variazione nella composizione dei titoli di Stato: i BTP, che hanno un duration maggiore di BOT e CCT, sono aumentati dal 59 al 71 per cento del debito complessivo.

5.3 Gli interessi sul debito pubblico

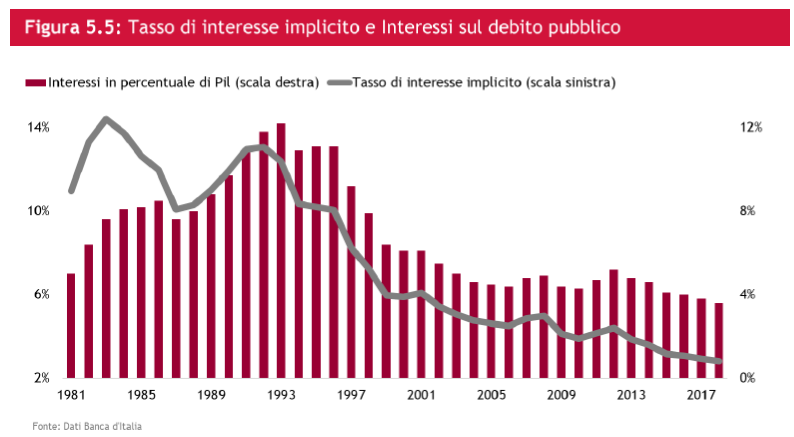

A fronte di questi prestiti, nel 2018 lo Stato ha pagato interessi per circa 63,6 miliardi di euro, pari al 3,6 per cento di Pil. Nella Figura 5.5 sono riportati il tasso di interesse implicito (calcolato come rapporto tra interessi sul debito e l’ammontare di debito dell’anno precedente) e gli interessi pagati sul debito, espressi in percentuale di Pil. I tassi di interesse impliciti medi pagati dal 1981 al 2000 erano mediamente superiori al 10 per cento (linea arancione, scala sinistra). Con l’introduzione dell’euro, l’Italia ha beneficiato di una notevole riduzione dei tassi di interesse che ha più che dimezzato il costo medio del debito. Nel 2008 il tasso di interesse implicito era attorno al 5 per cento. Anche durante la crisi, il trend discendente è proseguito grazie alla politica espansiva della BCE. Nel 2017 i tassi medi sul debito sono rimasti molto bassi, a circa il 2,9 per cento. I bassi tassi hanno fatto sì che anche la quota di interessi in percentuale di Pil (istogramma blu, scala destra) rimanesse bassa: dopo i picchi degli anni ‘80 e ’90, fino ad un massimo del 12 per cento nel 1993, si è verificata una costante diminuzione. La tendenza alla riduzione dovrebbe esaurirsi nel futuro prossimo per effetto sia dell’aumento dello spread sia del ritorno alla normalità della politica monetaria della BCE.

Gli interessi pagati dallo Stato riflettono le condizioni di mercato e la fiducia che gli investitori ripongono nell’impegno dello Stato di ripagare puntualmente il capitale e le cedole sui titoli emessi. Nel caso in cui venga meno la fiducia (per varie ragioni, non solo connesse a un elevato debito, ma anche ad altri fattori come insegna, ad esempio, il caso argentino dei primi anni 2000), sale il premio per il rischio richiesto dagli investitori. Nel contesto europeo, tipicamente l’indicatore di fiducia cui si guarda è il differenziale di rendimento, o spread, tra i titoli di Stato decennali italiani rispetto agli omologhi titoli tedeschi. A parità di tutte le condizioni, in una unione monetaria come l’area euro, i rendimenti dei titoli dei singoli Stati dovrebbero essere molto simili. Invece i titoli di Stato italiano BTP scontano un tasso di interesse più alto di circa 3 punti percentuali (o 300 punti base) rispetto ai titoli di Stato tedeschi (Bund) proprio a causa del rischio percepito dagli investitori che lo Stato non sia in grado di far fronte alla proprie obbligazioni oppure lo faccia dopo aver ridenominato il debito in una valuta domestica destinata a svalutarsi rispetto all’euro.

5.4 Tecniche di collocamento sul mercato

I titoli di Stato sono tipicamente collocati mediante asta pubblica, che è il metodo più trasparente e che garantisce l’accesso a una più vasta platea di investitori. In alcuni casi si fa ricorso al collocamento sindacato, in cui un consorzio di banche, selezionate secondo criteri oggettivi, raccoglie gli ordini di investitori finali; il collocamento sindacato è utilizzato per l’introduzione di nuovi strumenti finanziari (come i BTP€i emessi per la prima volta nel 2003 e i CCTeu nel 2010) o quando debbano essere fatte valutazioni particolarmente approfondite circa l’interesse del mercato, come nel caso dei BTP e dei BTP€i a lunghissimo termine.

Per il BTP Italia, il titolo di Stato indicizzato all'inflazione italiana, emesso per la prima volta nel 2012 e pensato per le esigenze del mercato retail, è stato introdotto un nuovo meccanismo di emissione che utilizza la piattaforma elettronica MOT (mercato obbligazionario regolamentato dedicato alle negoziazioni al dettaglio) di Borsa Italiana.

Per quanto riguarda le aste, alla fine di ogni anno, il Tesoro pubblica il “Calendario annuale delle Aste” dell’anno successivo insieme con le “Linee Guida della gestione del debito pubblico”, in modo da informare con largo anticipo gli operatori circa la cadenza dei collocamenti via asta e il profilo qualitativo che ispirerà la politica di emissione durante l’anno. Prima di ciascuna asta viene diramato un comunicato stampa che, oltre ad annunciare i titoli in emissione e le relative caratteristiche, indica i quantitativi offerti in asta nonché tutte le date rilevanti, incluso il giorno di regolamento dei titoli.

Per tutti i titoli, il regolamento avviene per mezzo del servizio di regolamento e liquidazione gestito da Monte Titoli e Banca d’Italia.

La partecipazione degli operatori alle aste è regolata da un’apposita convenzione che essi stipulano con la Banca d’Italia (“Convenzione tra la Banca d’Italia e gli operatori ammessi a partecipare alle operazioni di collocamento, acquisto e concambio di titoli di Stato”).

Il Tesoro utilizza due tipologie di aste: l’asta competitiva e quella marginale.

- L’asta competitiva viene utilizzata solo per il collocamento dei BOT. La caratteristica principale dell’asta competitiva è che ciascuna richiesta, se allocata, viene aggiudicata al tasso proposto. Pertanto l’asta competitiva si conclude con una molteplicità di tassi di allocazione, a fronte dei quali viene calcolato il rendimento medio ponderato e il corrispondente prezzo medio ponderato. La convenzione è che le domande vengono espresse in termini di rendimento, anziché di prezzo. Vengono soddisfatte in primo luogo le domande ai rendimenti più bassi e poi in ordine crescente le altre, fino al completo esaurimento della quantità offerta. Nel caso in cui le offerte all’ultimo rendimento rimasto aggiudicatario non possano essere totalmente accolte, si procede al riparto pro-quota.

Per evitare che il rendimento medio ponderato di aggiudicazione sia influenzato negativamente da eventuali domande formulate a rendimenti non in linea con quelli di mercato, viene calcolato un rendimento minimo (o rendimento di salvaguardia). Analogamente, viene calcolato un rendimento massimo (o rendimento di esclusione), per escludere dalle aste le eventuali domande speculative. Il prezzo medio ponderato è importante perché l’intermediario deve garantire alla clientela che sottoscrive i titoli in asta l’applicazione del prezzo medio ponderato risultante dalla stessa asta.

- Per i titoli a medio e lungo termine si utilizza l’asta marginale. Questa prevede che le richieste, se allocate, siano aggiudicate tutte allo stesso prezzo, detto prezzo marginale. La determinazione del prezzo d’aggiudicazione e della quantità avviene con meccanismo discrezionale. Secondo tale meccanismo la quantità emessa non è stabilita a priori, ma è compresa tra un ammontare minimo ed un massimo annunciati nel comunicato stampa che precede di alcuni giorni l’asta. L’ammontare collocato è determinato escludendo le offerte formulate a prezzi ritenuti non convenienti rispetto alle condizioni di mercato, sulla base di un tabulato in cui le richieste degli operatori sono elencate in forma anonima.

Il prezzo più basso tra quelli offerti dai partecipanti rimasti aggiudicatari rappresenta il prezzo di aggiudicazione (prezzo marginale) valido per tutti gli operatori assegnatari. Nel caso in cui le offerte al prezzo marginale non possano essere totalmente accolte, si procede al riparto pro-quota.

Si potrebbe pensare che il sistema dell’asta competitiva sia necessariamente migliore per il Tesoro perché fa incassare più soldi: se io ero disposto a pagare 100,5 e invece pago il prezzo dell’acquirente marginale (100,1) lo Stato ci perde. In realtà non è necessariamente così. Il motivo è che nel fare le offerte i potenziali compratori tengono in considerazione il sistema d’asta. Se so che l’asta è non competitiva, sarò indotto ad offrire un prezzo più alto nella speranza che, comunque, finirò per pagare un prezzo più basso, quello del compratore marginale. In generale, quindi, l’offerta aumenta con l’asta non competitiva ed è anche per questo che in Italia (al contrario che, ad esempio, in Germania dove si usa l’asta competitiva anche per titoli a lungo termine) le aste dei titoli di Stato presentano spesso una domanda ben superiore all’offerta, riducendo fra l’altro il rischio che un’asta non riesca a piazzare tutti i titoli in vendita, cosa che per il nostro paese potrebbe essere presa male dai mercati.

A livello internazionale, alcuni paesi usano l’asta competitiva, altri quella non competitiva, e la letteratura finanziaria ha discusso a lungo, senza pervenire a una chiara conclusione, se un metodo d’asta sia preferibile all’altro (per una rassegna ampia, anche se non aggiornata, delle pratiche seguite nel mondo si veda Bartolini-Cottarelli[6]).

Il successo delle aste dipende da fattori di fondo come la fiducia degli investitori nella capacità dello Stato di mantenere gli impegni presi, ma anche da fattori tecnici fra i quali il buon funzionamento del mercato secondario dei titoli di Stato. Il mercato secondario svolge infatti l’importante funzione di consentire all’investitore di liquidare il titolo prima della scadenza. La maggior parte delle transazioni avviene sul mercato MOT (dedicato, come si è detto, alle transazioni al dettaglio) e sull’MTS per le transazioni all’ingrosso (l’ammontare minimo delle transazioni è fissato in 2,5 milioni di euro). Entrambi sono mercati molto ampi e liquidi e hanno consentito di effettuare transazioni con spread denaro-lettera abbastanza contenuti anche in momenti di particolari tensioni sul mercato.

Dal gennaio 2006, MBE Holding, joint venture tra Euronext NV e Borsa Italiana S.p.A., è il principale azionista (partecipazione pari al 60 per cento) di MTS S.p.A.; il rimanente capitale è detenuto da primarie istituzioni bancarie. MTS un mercato “quote driven” basato su quotazioni esposte da operatori che operano in conto proprio (dealers) e che sono tenuti a esporre quotazioni in acquisto e in vendita per quantitativi minimi determinati.

Il MOT prevede invece una struttura di mercato “order driven”, ovvero un modello in cui tutti i partecipanti al mercato (sia l’investitore retail attraverso la propria banca sia l’operatore professionale) possono inserire la propria proposta di acquisto o vendita concorrendo direttamente alla formazione del prezzo. Per aumentare la liquidità del mercato è inoltre prevista la presenza facoltativa di operatori a sostegno delle negoziazioni, specialisti o specialisti in acquisto. Gli investitori possono inserire proposte con o senza limite di prezzo (c.d. "al meglio"): le prime possono essere eseguite solo a prezzi uguali o migliori rispetto al limite indicato, le altre sono invece eseguibili al prezzo di mercato.

[1] Un recente lavoro del Fondo Monetario Internazionale fornisce una stima delle attività detenute dalle pubbliche amministrazioni dei principali paesi. Per l’Italia il FMI stima che l’attivo sia pari al 79 per cento del Pil (IMF Fiscal Monitor - Managing Public Wealth, October 2018, disponibile al link https://www.imf.org/en/Publications/FM/Issues/2018/10/04/fiscal-monitor-october-2018).

[2] Negli ultimi anni in Italia la variabile “aggiustamento stock-flussi” è stata tutt’altro che trascurabile, in quanto ha contribuito alla formazione del debito pubblico per poco meno dell’1 per cento del PIL.

[3] Si veda la nota dell’Osservatorio CPI “La storia infinita delle privatizzazioni mancate” disponibile al link (https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-la-storia-infinita-delle-privatizzazioni-mancate).

[4] Si deve ricordare che, nel contesto europeo, la soluzione di finanziare il deficit pubblico direttamente da parte della Banca centrale è vietato dalle regole comunitarie (la cosiddetta “monetizzazione del debito pubblico”). Resta invece consentito l’acquisto di titoli già in circolazione sul mercato secondario.