Memoria sul Disegno di legge n. 1018 in attuazione del dl 4/2019 (reddito di cittadinanza e pensioni)

dell'Osservatorio sui Conti Pubblici Italiani

6 febbraio 2019

* * *

Ringraziamo la Commissione Lavoro e Previdenza Sociale del Senato della Repubblica e la Sua Presidente, Senatrice Catalfo, per l’opportunità che ci ha dato di esprimere il nostro punto di vista su questo decreto. Nel seguito, tratteremo separatamente i due temi chiave del decreto, il Reddito di Cittadinanza e le misure in materia pensionistica (“Quota 100” e altre modifiche). Riteniamo però di dover sottolineare un concetto che riguarda il quadro macroeconomico in cui si inseriscono queste misure.

La questione che non possiamo sottacere è che le due misure in discussione hanno coperture per lo più temporanee per il 2019 e pressoché inesistenti, perché fondate sulle clausole di salvaguardia Iva che il governo ha detto di voler disattivare, per gli anni successivi. Anche nel caso in cui si realizzassero le previsioni macroeconomiche del governo (crescita stabile attorno al’1 per cento nel 2019-2021), non scattando gli aumenti dell’Iva, il deficit raggiungerebbe la soglia del 3 per cento sia nel 2020 sia nel 2021. Poiché, almeno per l’anno in corso, tali previsioni non si realizzeranno, è facile prevedere che già quest’anno il deficit arriverà al 2,3-2,4 per cento e il rapporto debito/Pil aumenterà ancora, anziché ridursi di circa un punto come era previsto nel quadro programmatico. L’ingresso dell’Italia nella recessione, sancito con il dato Istat sul quarto trimestre del 2018, si inserisce dunque in un quadro in cui la condizione finanziaria dell’Italia era già particolarmente fragile per via della lunga eredità del debito pubblico e di una politica di bilancio che si è sin qui dimostrata poco attenta agli equilibri di bilancio. Alla luce di questi fatti, occorre richiamare l’attenzione su due punti:

- Se la recessione in atto si approfondisse, nuove e ulteriori situazioni di povertà e disagio sociale emergeranno perché vi saranno aziende che chiudono e persone che perderanno il posto di lavoro, come purtroppo succede in tutte le recessioni e come è successo nelle due gravi recessioni del 2008-2009 e del 2011-2012. Le recessioni sono di gran lunga la causa prima dell’alta disoccupazione e del disagio sociale. Basti ricordare che nel picco ante crisi, nel 2007, il tasso di disoccupazione era al 6,1 per cento, a fronte del 10,3 di oggi, e i poveri assoluti erano 1,8 milioni, a fronte degli oltre 5 milioni di oggi.

- È concreto il rischio che un approfondimento della recessione in atto ingeneri nuovi dubbi circa la sostenibilità dei conti pubblici e che ciò porti ad un nuovo aumento dello spread, dopo quello che abbiamo registrato nelle settimane successive all’annuncio della versione iniziale della manovra di bilancio. Se ciò dovesse succedere, l’economia peggiorerebbe ulteriormente generando altre e più gravi situazioni di disagio sociale.

Non possiamo quindi che auspicare che il governo presti la massima attenzione ai due temi collegati della crescita economica, che va attivata attraverso una seria politica di rafforzamento dei conti pubblici, preservando però la spesa per investimenti, e di riforme strutturali che facilitino l’attività di impresa in Italia (in primis una drastica riduzione della burocrazia) e l’investimento privato. È indispensabile che in breve tempo venga elaborato un piano per tagliare gli sprechi della pubblica amministrazione, volto a creare spazio per gli investimenti e per l’abbattimento del debito pubblico. Se ciò non accadrà, la realtà dell’economia finirà per imporsi, frustrando ogni tentativo, per quanto mosso dalle migliori intenzioni, di contrastare la povertà e il disagio sociale.

Parte I: Quota 100

Seppure non rappresenti un superamento definitivo della “riforma Fornero” (legge 201 del 6 dicembre 2011), essendo la Quota 100 introdotta in via sperimentale per tre anni, si tratta del primo provvedimento da diversi anni che consente un massiccio aumento del numero dei pensionati; il decreto interessa una platea potenziale pari cumulativamente a 973 mila persone nel triennio.

La tendenza della spesa pensionistica nei prossimi decenni

Per valutare l’adeguatezza di questa misura, occorre quindi inquadrarla nel contesto delle previsioni sull’andamento della spesa pensionistica rispetto al Pil ereditato dal passato, e, in particolare, dalla riforma Fornero e successive modificazioni.

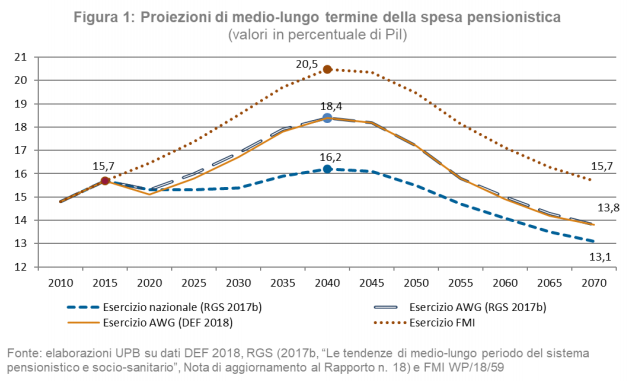

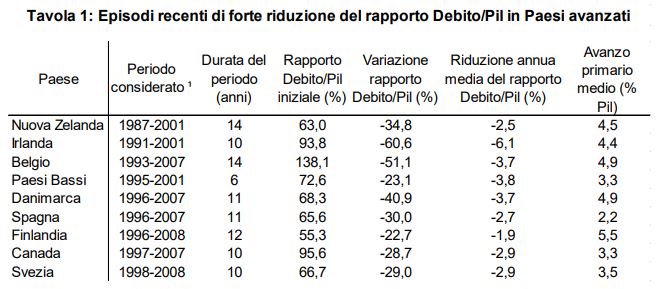

Le previsioni più recenti sull’andamento del rapporto tra spesa pensionistica e Pil per i prossimi decenni comportavano già un aumento di tale rapporto (Figura 1). Questo per l’intensificarsi di fenomeni di calo demografico rilevati anche dall’ultimo rapporto Istat sulle tendenze demografiche di lungo periodo nel nostro Paese. Anche se l’aumento era contenuto, questo comportava che il settore pensionistico non avrebbe contribuito negli anni a venire al risanamento dei conti pubblici e, in particolare, all’aumento dell’avanzo primario verso livelli (3,5-4 per cento del Pil) che, se mantenuti per periodi prolungati, hanno consentito a molti paesi in passato di abbattere il rapporto tra debito pubblico e Pil per importi consistenti (Tavola 1). Anzi, la spesa per pensioni si sarebbe mossa in controtendenza.

Ma l’aspetto più problematico è che le previsioni sull’andamento della spesa pensionistica erano basate su ipotesi molto ottimistiche sugli andamenti macroeconomici e, in parte, demografici. In particolare:

- Tasso annuo di crescita della produttività in aumento dallo 0,3 per cento medio nel periodo 1998-2017 all’1,4 per cento medio nel decennio 2030-2040;

- Tasso di partecipazione alla forza lavoro in aumento dal 65,4 per cento nel 2017 al 70,6 per cento nel 2040;

- Tasso di disoccupazione in calo dall’11,2 per cento nel 2017 al 6,0 per cento nel 2040;

- Saldo migratorio netto in entrata le 165.000 e le 185.000 unità all’anno tra il 2020 e il 2040;

- Tasso di fecondità (numero medio di figli per donna) in aumento da 1,32 nel 2017 a 1,51 nel 2040.

Le organizzazioni internazionali hanno rilevato l’ottimismo di tali previsioni. Per esempio il Fondo Monetario Internazionale ha stimato che, con ipotesi meno favorevoli, anche se comunque in miglioramento rispetto ai trend più recenti, la spesa per pensioni rispetto al Pil potrebbe aumentare di circa 5 punti percentuali entro il 2040. Analogamente, alcune previsioni elaborate dalla Commissione Europea, già prima dell’introduzione di Quota 100, stimavano un aumento della spesa per pensioni pari a 3,1 punti percentuali di Pil entro il 2040.[1]

Si noti che questo problema non ha a che fare con la ben nota controversia sulla classificazione della spesa degli enti previdenziali tra previdenza e assistenza. Quella controversia ha a che fare con la valutazione del livello della spesa pensionistica su Pil. Qui si parla di previsioni sull’andamento nel tempo del rapporto tra spesa pensionistica e Pil e tale andamento è interamente dovuto a fattori demografici.

Riassumendo, anche prima della controriforma di Quota 100, la spesa pensionistica su Pil era prevista crescere più o meno rapidamente a seconda delle ipotesi più o meno ottimistiche sulle tendenze macroeconomiche e demografiche.

La relazione tecnica preparata dalla RGS indica che nel triennio gli effetti della Quota 100 e delle altre riforme con essa introdotte sono molto rilevanti, 8-9 miliardi all’anno per i primi anni. L’effetto si riduce più in là perché la Quota 100 è stata introdotta solo per tre anni. Ma risulta poco credibile che, alla scadenza dei tre anni, si torni al regime precedente. E, in effetti, alcuni esponenti del governo hanno già indicato che la Quota 100 sarà poi sostituita dalla quota 41 (41 anni di contributi come unica condizione per il pensionamento).

Sarebbe quindi essenziale che il Parlamento potesse decidere sulla conferma della Quota 100 alla luce di previsioni di lungo termine sull’andamento della spesa pensionistica sul Pil, sotto diverse plausibili ipotesi di cosa accadrà al termine dei tre anni. Se così non fosse, il Parlamento si troverebbe a non avere sufficienti informazioni per valutare la portata di questo intervento.

Occorre anche notare che altri aspetti della riforma, oltre alla Quota 100, porteranno a un aumento della spesa pensionistica su Pil. Per il triennio 2019-2021, infatti, l’indicizzazione automatica triennale rispetto alla speranza di vita introdotta con la Legge Sacconi (legge 122 del 30 luglio 2010) sarà sospesa del tutto per il requisito contributivo delle pensioni anticipate (42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne) e per quello dei lavoratori precoci.[2] La Ragioneria Generale di Stato, in un rapporto elaborato nel 2017, ha calcolato l’impatto economico di una eventuale soppressione completa del meccanismo.[3] In tale scenario, l’aumento della spesa pensionistica avrebbe un effetto cumulato (cioè in termini di debito addizionale) di 21 punti di Pil entro il 2060 rispetto alla spesa prevista in assenza di Quota 100. La forbice che andrebbe ad aprirsi tra i due scenari di spesa arriverebbe ad un picco di 0,8 punti percentuali di Pil nel 2033 e non sarebbe compensata dalla minore capitalizzazione di contributi se non in minima parte.

In conclusione, le riforme introdotte in questo decreto porteranno a un aumento significativo del rapporto tra spesa pensionistica e Pil, rispetto a andamenti che comunque avrebbero comportato un aumento di tale spesa. Ciò significa meno spazio per altre forme di spesa pubblica, per la riduzione delle tasse e per rafforzare i conti pubblici.

La sostituibilità tra coorti di lavoratori

La risposta del governo alla critica per cui saranno i giovani a pagare lo scotto di Quota 100 è lo stimolo che la riforma produrrà nel mercato del lavoro. L’auspicio è che la riforma dovrebbe incentivare ulteriori assunzioni tra i giovani lavoratori a seguito del pensionamento dei più anziani. Questa speranza è d’altronde esplicitata anche nell’art. 22 sui fondi di solidarietà bilaterali del decreto legge, in cui, tra le altre cose, si rende manifesto l’obiettivo “di risolvere esigenze d’innovazione e favorire percorsi di ricambio aziendale”.

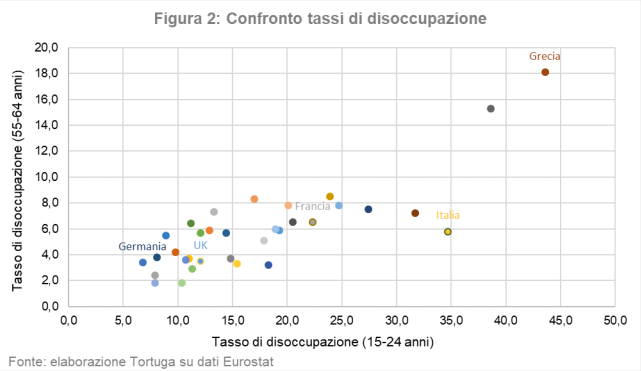

Questa convinzione prende probabilmente le mosse dall’assunzione che il numero di posti di lavoro sia fisso (la tesi del cosiddetto “lump of labor”).[4] Tuttavia, tale assunzione non sembra essere realistica nel lungo periodo: non c’è nessuna relazione di lungo periodo tra età di pensionamento e occupazione o disoccupazione giovanile. Infatti, supponendo che con un maggior tasso di disoccupazione tra gli over 55 si dovrebbero “liberare” più posti di lavoro per i più giovani, i paesi con maggior disoccupazione tra i lavoratori più anziani dovrebbero avere una minor disoccupazione giovanile. Tuttavia, la teoria dell’esistenza di un ammontare fisso di offerta di lavoro disponibile e l’elevata sostituibilità tra lavoratori anziani e lavoratori giovani, non è confermata dai dati ed è inoltre confutata da alcuni studi econometrici.[5] La Figura 2 mostra che non esiste una relazione stabile fra disoccupazione giovanile e disoccupazione fra gli anziani: a uguali tassi di disoccupazione fra gli anziani possono corrispondere tassi di disoccupazione diversissimi per i giovani, in funzione delle caratteristiche del mercato del lavoro.

È possibile però che nel breve periodo il pensionamento anticipato di quasi un milione di lavoratori comporti l’assunzione di giovani.[6] Quanto possa essere rilevante questo effetto nell’attuale fase ciclica è però molto incerto. In una fase di recessione o di bassa crescita è probabile che le imprese colgano l’occasione di un pensionamento anticipato di lavoratori anziani semplicemente per ridurre l’occupazione. A questo proposito vale la pena di citare i risultati di un recente sondaggio di The European House – Ambrosetti tra 400 imprenditori. Alla domanda “Ogni 10 pensionati anticipati quanti giovani assumerete?”, le risposte sono state distribuite nel modo seguente:[7]

- 10 o più: 30 per cento

- La metà: 40 per cento

- Da 0 a 5: 30 per cento

Questa distribuzione suggerisce che il numero di giovani assunti sia intorno alla metà dei pre-pensionati. Si tratterebbe comunque di un numero rilevante di giovani, ma l’implicazione di questi numeri è che l’occupazione di ridurrebbe, con un effetto negativo sul Pil nel breve periodo. Dette preoccupazioni sono le stesse espresse dalla Commissione Europea, la quale prevede un rallentamento della crescita del Pil a seguito di un tasso di sostituzione dei lavoratori in procinto del pensionamento relativamente basso.[8] Alcune simulazioni elaborate dalla Commissione, basate su dati Istat, stimano un rallentamento del Pil reale e del tasso di occupazione rispettivamente pari a 0,2 e 0,3 punti percentuale nei due anni successivi all’entrata in vigore di Quota 100.

Lavoratori in nero

La non cumulabilità delle pensioni con i redditi di lavoro indipendente ed autonomo, almeno fino alla maturazione dei requisiti per la pensione di vecchiaia, crea un inequivocabile incentivo al lavoro nero, soprattutto in presenza di una pensione che risulterebbe comunque più bassa per il minor livello di contributi maturati. Questo vincolo viene meno esclusivamente qualora il lavoro autonomo sia occasionale, con un limite di 5.000 euro annui, un livello molto basso. Pertanto, nel caso in cui migliori controlli non siano previsti, questa disposizione potrebbe comportare un rischio concreto di aumento di lavori irregolari.

Parte II: il Reddito di Cittadinanza

Con la norma sul Reddito di Cittadinanza, si stanziano somme cospicue per il contrasto alla povertà, ma lo si fa con un utilizzo fortemente subottimale delle risorse e introducendo distorsioni che peseranno in negativo sulla percezione dell’equità e della ragionevolezza del provvedimento.

I problemi principali sui quali ci si sofferma di seguito sono i seguenti:

- Il provvedimento tratta con un unico strumento due problemi che in linea di principio vanno tenuti distinti e che sono distinti in quasi tutti gli altri paesi: il sostegno alle famiglie in condizione di disagio sociale e il contrasto alla disoccupazione.

- I tempi di attuazione della misura sono del tutto incongrui e determineranno livelli di inefficienza e confusione, che ipotecheranno il funzionamento del sussidio per molti anni a venire.

- La scala di equivalenza per tenere conto della numerosità dei nuclei famigliari penalizza fortemente le famiglie numerose, che sono quelle in cui è maggiormente concentrata la povertà. Un riequilibrio sarebbe auspicabile.

- Anche la misura fissa per l’affitto (280 euro/mese) contribuisce a penalizzare le famiglie numerose.

- Un’ulteriore distorsione è creata dal fatto che l’ammontare del beneficio erogato non dipende dal territorio, ma è calcolato a livello nazionale. Secondo l’Istat la soglia di povertà varia sensibilmente al variare del luogo di residenza. Al sud il costo della vita è dal 25 al 32 per cento (a seconda della dimensione della città) più basso rispetto al nord, quindi il Reddito di Cittadinanza finirà per essere relativamente più generoso con le persone residenti nel Mezzogiorno.

A sintesi di queste distorsioni, il massimo beneficio affluisce ai single residenti al Sud, i quali arriveranno a percepire un reddito fino al 40 per cento superiore rispetto alla soglia di povertà. Per converso una famiglia con due adulti e due ragazzi in una città del Nord rimarrà povera, in quanto arriverà a percepire 1.180 euro, a fronte di una soglia di povertà Istat pari a 1.653 euro.

Nel seguito della memoria, si sviluppano una serie di confronti con analoghe misure di contrasto a alla povertà esistenti in altri paesi europei. Emergono due considerazioni:

L’entità del sussidio per un single, rapportata al Pil pro capite del paese, collocherebbe l’Italia al sesto posto in Europa a poca distanza dai paesi nordici e ben al di sopra di Francia, Germania e Spagna. La collocazione dell’Italia peggiora man mano che cresce la dimensione famigliare che viene presa a riferimento per il confronto.

Per quanto riguarda la platea dei beneficiari, rapportata alla dimensione della povertà, l’Italia si collocherebbe intorno alla metà della classifica europea, di gran lunga al di sotto dei paesi scandinavi e di quasi tutti i paesi dell’Europa Occidentale, ma sopra i paesi dell’Europa centro-orientale. Questo riflette sia i requisiti stringenti in termini di reddito e patrimonio, sia il requisito di residenza per stranieri (10 anni di residenza per ottenere il beneficio) che hanno limitato l’erogazione del Reddito di Cittadinanza ad un numero di famiglie relativamente basso.

Per quanto riguarda i requisiti di residenza, l’Italia sarebbe uno dei paesi più restrittivi assieme alla Polonia; saranno pochissimi gli stranieri che potranno beneficiare del Reddito di Cittadinanza. Le famiglie di stranieri sono peraltro tra le più esposte alla povertà. L’Istat stima che il 30 per cento circa delle famiglie composte da stranieri vivano in condizioni di povertà assoluta, mentre questa percentuale è di solo il 5 per cento per le famiglie di soli italiani.

Infine, non si può non fare un cenno all’aspetto finanziario, già trattato in premessa di questa nota. Il Reddito di Cittadinanza e la misura cosiddetta Quota 100 non sono finanziate in particolare per gli anni successivi al 2019. La scommessa su cui è costruito tutto l’impianto dunque è che il governo riesca a trovare delle coperture alternative, attraverso una seria spending review che fino adesso è mancata.

Povertà e disoccupazione

Molte delle famiglie che accederanno al Reddito di Cittadinanza sono in condizioni di disagio sociale, indipendentemente dalla loro condizione lavorativa. La povertà è infatti un concetto multidimensionale che prende in considerazione diversi fattori: la salute propria e dei famigliari, la presenza di dipendenze, l’educazione, l’alimentazione, ecc. Una buona parte degli inoccupati avranno verosimilmente bisogno di assistenza sociale prima di poter essere inseriti nel mondo del lavoro. Inoltre, una famiglia in povertà assoluta su quattro non può aumentare la propria offerta di lavoro in quanto le persone in età lavorativa sono già occupate a tempo pieno.[9]

Nella maggior parte dei Paesi occidentali, povertà e disoccupazione sono affrontati con strumenti diversi, ma il governo ha ritenuto di incidere su entrambi attraverso lo stesso strumento, tarato sulla lotta alla disoccupazione.

È vero che, in casi in cui il disagio sociale esuli dalla sola mancanza di lavoro, viene sottoscritto il Patto per l’Inclusione Sociale che prevede numerose forme di assistenza tra cui il sostegno socio-educativo, l’assistenza domiciliare, servizi di mediazione familiare e culturale ecc. Ma il fatto è che la maggior parte delle risorse andranno a centri per l’impiego, ANPAL (agenzia per le politiche attive del lavoro) e altri enti preposti a tutelare gli individui esclusivamente dall’assenza di lavoro, tralasciando tutte le altre dimensioni della povertà.

Si può ritenere che questa sia una scelta volta a evitare un dispendio eccessivo di risorse. Rimane però l’incognita di come faranno le strutture predisposte dal governo a gestire le altre dimensioni di povertà considerando l’aumento della platea dei beneficiari rispetto al Reddito di Inclusione. In particolare, l’architettura del provvedimento finisce per marginalizzare servizi sociali comunali, che sono gli unici a possedere le competenze necessarie per comprendere i molteplici volti della povertà.

I tempi di attuazione

La volontà politica di accelerare i tempi per l’erogazione del Reddito di Cittadinanza potrebbe provocare importanti conseguenze negative al funzionamento della misura anche negli anni a venire. Come peraltro già sottolineato anche dall’Alleanza contro la povertà, senza un’attenta pianificazione e adeguamento delle strutture amministrative, si rischia di trasformare questo strumento in un finanziamento a pioggia, peraltro spesso poco incisivo nei confronti delle categorie più esposte alla povertà.

Allo scopo di utilizzare al meglio le risorse pubbliche e sviluppare un circolo virtuoso tra politiche attive del lavoro e lotta alla povertà, sarebbe auspicabile una pianificazione pluriennale che rivolga in primo luogo l’attenzione alla predisposizione e adeguamento delle strutture, per poi, solo in seguito, finalizzare l’erogazione dei benefici.

Particolare preoccupazione genera l’assunzione, al di fuori delle normali procedure, di migliaia di funzionari per i centri dell’impiego, i quali non avranno le professionalità e la formazione necessaria per svolgere i compiti a cui saranno chiamati.

Si aggiunga che attualmente, in gran parte del paese, i centri dell’impiego non sono attrezzati per identificare delle offerte di lavoro da proporre ai beneficiari del Reddito di Cittadinanza, per cui nella realtà le norme volte ad evitare abusi sono destinate a rimanere sulla carta.

La questione dei tempi è cruciale anche in relazione all’articolo 12 comma 9 relativo alla revisione del beneficio in caso di esaurimento delle risorse. Il modo giusto di procedere in presenza di un vincolo finanziario sarebbe quello di dare congruo tempo (due o tre mesi) dopo l’approvazione della norma per raccogliere tutte le domande e poi suddividere le risorse per calcolare il beneficio individuale. Invece in questo modo, le domande potranno essere avanzate dall’inizio di marzo, quando il decreto potrebbe non essere ancora approvato dal Parlamento. Se, anche a causa delle difficoltà di avvio del sistema, a marzo le domande saranno poche relativamente a quelle che verranno presentate nei mesi successivi potrebbe verificarsi la necessità di rivedere il beneficio al ribasso. Ai primi arrivati, si darebbe dunque il beneficio pieno (780 euro per i single non proprietari di case) per qualche mese. Successivamente, ci si potrebbe trovare nella situazione di dover abbassare il beneficio (ovviamente sia per i nuovi che per i vecchi beneficiari). Data la rilevanza quantitativa della misura e la diffusa aspettativa di un beneficio “base” di 780 euro, questa revisione, in sé fisiologica, potrebbe rivelarsi molto difficile da gestire sul piano sociale e politico.

Penalizzazioni per le famiglie numerose

Inizialmente il Reddito di Cittadinanza era nato come beneficio erogato indipendentemente dalla condizione abitativa e pari a 780 euro per una famiglia composta da una singola persona. Nella forma presentata in campagna elettorale sarebbe costato almeno 17 miliardi di euro e sarebbe stato tra i più generosi d’Europa. Il decreto appena approvato ha invece previsto un reddito minimo pari a 500 euro mensili più 280 euro nella forma di contributo per l’affitto. Questa modalità di erogazione consente di ridurre il peso del Reddito di Cittadinanza per le finanze pubbliche, non solo perché il supporto per la casa non è erogato a tutti i destinatari della misura, ma anche perché la componente destinata all’affitto non aumenta all’aumentare dei componenti della famiglia. Tenendo ferma la platea considerata dal decreto legge infatti, anche considerando l’erogazione del supporto alla casa a tutti i beneficiari, il risparmio per le casse dello Stato è nell’ordine dei 3,5 miliardi di euro sull’anno[10]: in sostanza, con questo artificio, minori risorse vengono destinate alle famiglie numerose.

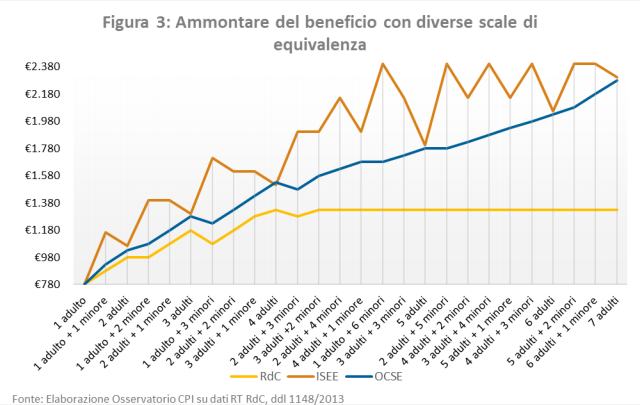

Un’ulteriore modifica apportata al decreto rispetto a quanto era stato prospettato[11] è la scala di equivalenza. Quest’ultima è un insieme di coefficienti che consente di calcolare l’ammontare mensile da corrispondere a famiglie che contano più di un componente. Più è grande il nucleo familiare, più il coefficiente sarà elevato e maggiore sarà il beneficio erogato. La povertà è infatti prevalentemente un concetto familiare, piuttosto che individuale. Esistono delle scale di equivalenza standard che sono normalmente utilizzate, come la scala di equivalenza ISEE e quella OCSE. La precedente proposta del M5s utilizzava la scala di equivalenza dell’OCSE, mentre il REI utilizza quella ISEE. Il governo ha deciso di sviluppare una nuova scala di equivalenza molto meno generosa di quelle precedentemente menzionate.

La Figura 3 mostra come cresce il beneficio al crescere del numero di componenti del nucleo familiare.[12] L’ammontare erogato per componente familiare è calcolato moltiplicando i 500 euro di reddito minimo per il coefficiente corrispondente nella scala di equivalenza più i 280 euro di supporto alla casa. Come evidenziato in figura, la scala di equivalenza sviluppata per il Reddito di Cittadinanza è molto meno generosa di quelle standard e penalizza le famiglie numerose rispetto ai singoli individui (per nuclei di una sola persona il reddito rimane pari a 780 euro). Sulla base dell’attuale platea del Reddito di Cittadinanza stimata relazione tecnica, se confrontiamo l’ammontare erogato con la scala di equivalenza del Reddito di Cittadinanza con l’ammontare che sarebbe stato erogato con la scala di equivalenza OCSE (quella utilizzata nella proposta del M5s della scorsa legislatura), il risparmio per lo Stato è di circa 2,1 miliardi sull’anno. Se lo aggiungiamo al risparmio derivante dallo scorporo del supporto per la casa dal reddito minimo, i minori costi a regime per le casse pubbliche arrivano fino a 5,6 miliardi di euro; si tratta di risorse che non saranno erogati alle famiglie più numerose.

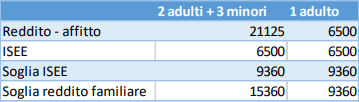

Oltre ad essere beneficiarie di un reddito minimo relativamente basso, rispetto a quello corrisposto ai single, le famiglie numerose saranno anche svantaggiate per ciò che riguarda l’accesso stesso alla misura. I requisiti infatti utilizzano diverse scale di equivalenza. In particolare, il requisito ISEE utilizza i coefficienti della scala di equivalenza ISEE, mentre il requisito del reddito familiare utilizza coefficienti della scala di equivalenza sviluppata per il Reddito di Cittadinanza. Questo rende relativamente più difficile per le famiglie numerose rispettare il requisito del reddito familiare, rispetto alle famiglie composte da una sola persona. Prendiamo ad esempio un nucleo di 5 persone: 2 adulti e 3 minori. Assumiamo che la famiglia abbia un reddito (al netto dell’affitto) di 21.125 euro ogni anno. In questo caso l’ISEE sarebbe pari a 6.500 euro, ben al di sotto della soglia[13]. Il requisito del reddito familiare risulta però molto più stringente in quanto questo aumenta molto lentamente a causa della scala di equivalenza utilizzata. Per un nucleo cosi composto la soglia di reddito familiare sarebbe pari a 15.360 euro e non consentirebbe di accedere al beneficio. Prendiamo invece in considerazione un single con reddito (al netto dell’affitto) di 6.500 euro. Quest’ultimo valore corrisponde anche all’ISEE in quanto per un single il coefficiente applicato in tutte le scale di equivalenza è 1. La soglia di reddito familiare sarebbe pari a 9.360 euro. Con questo semplice esempio riassunto in tabella mostriamo come nuclei familiari con lo stesso ISEE sono inclusi o esclusi dall’erogazione del beneficio sulla base della numerosità dei componenti.

Appare quindi chiaro come il Reddito di Cittadinanza cosi disegnato tenda ad essere relativamente generoso nei confronti dei nuclei familiari composti da una sola persona e molto meno consistente per quanto riguarda le famiglie numerose.

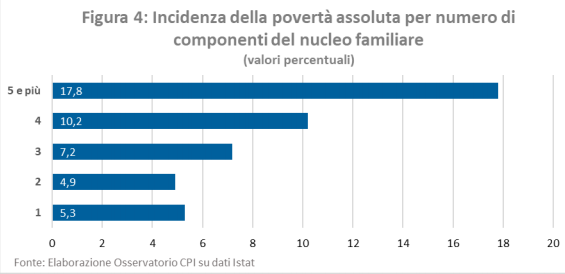

Il problema è che, guardando ai dati Istat (Figura 4), la povertà ha un’incidenza molto maggiore in famiglie numerose, piuttosto che nuclei composti da pochi componenti. Quasi un quinto delle famiglie composte da 5 o più persone sono infatti in condizioni di povertà assoluta, mentre tra nuclei di una sola persona questa percentuale scende al 5 per cento. Un reddito minimo così disegnato rischia di essere poco incisivo nei contesti familiari dove più sarebbe necessario.

Soglie di povertà in diverse aree geografiche

Un’ulteriore distorsione è creata dal fatto che l’ammontare del beneficio erogato non dipende dagli enti territoriali preposti, ma è calcolato a livello nazionale. Secondo l’Istat la soglia di povertà varia sensibilmente al variare del luogo di residenza. Al nord il costo della vita è significativamente più elevato rispetto al sud, quindi il Reddito di Cittadinanza finirà per essere relativamente più generoso con le persone residenti nel Mezzogiorno.

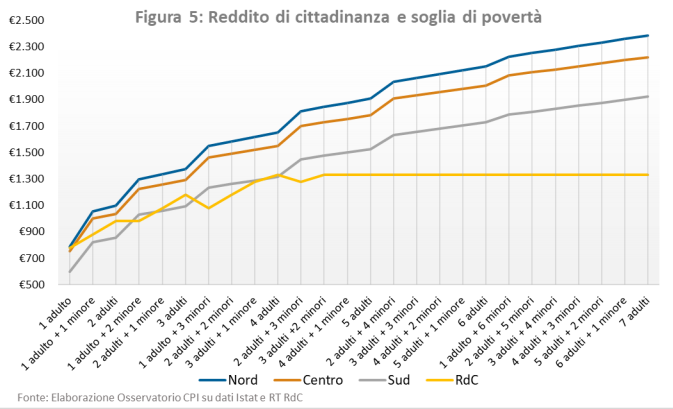

In Figura 5 confrontiamo la soglia di povertà assoluta calcolata dall’Istat con l’ammontare del beneficio garantito dal Reddito di Cittadinanza.[14] Il reddito garantito dalla misura è sufficiente a sostentare solo famiglie di piccole dimensioni collocate nel sud Italia. Le famiglie numerose e in generale tutti nuclei familiari residenti al nord Italia rimarranno in condizioni di povertà anche ricevendo il Reddito di Cittadinanza. Il combinato disposto delle penalizzazioni per le famiglie numerose e della mancanza di aggiustamenti del contributo per le diverse aree geografiche crea una forte distorsione e tende a penalizzare maggiormente proprio le famiglie più a rischio. Coloro che invece saranno ben remunerati con redditi ben superiori alla soglia di povertà sono i piccoli nuclei nel sud Italia. Ad esempio, un single in affitto residente in una piccola città del sud Italia beneficerà di 780 euro al mese a fronte di una soglia di povertà pari a 561 euro. In aggiunta alla spesa minima calcolata dall’Istat per poter sopravvivere, l’individuo in questione riceve ulteriori 220 euro. Una famiglia di quattro persone con due figli residente a Milano percepirà invece 1.180 euro a fronte di una soglia di povertà pari a 1.653 euro e continuerà a vivere in una condizione di disagio economico.

Confronto con altri Paesi Europei

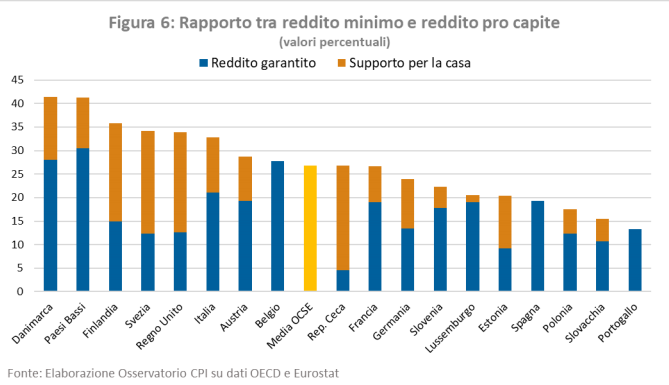

Come detto, il reddito garantito alle famiglie con un solo componente dal Reddito di Cittadinanza è pari a 500 euro più un contributo per l’affitto che può arrivare fino a 280 euro. Una misura di questo tipo esiste già in tutti i paesi europei e, se dividiamo l’ammontare erogato ad un nucleo familiare composto da una singola persona al reddito pro capite, possiamo comparare la generosità del beneficio economico rispetto agli altri Paesi europei nell’OCSE (Figura 6).[15]

L’Italia è in sesta posizione in questa classifica. Ci collochiamo leggermente sotto i Paesi scandinavi e ben al di sopra della media, nonché di Germania, Francia e Spagna (Paesi a noi più facilmente comparabili). Il reddito minimo garantito dal Reddito di Cittadinanza ad un nucleo familiare composto da una sola persona appare piuttosto generoso anche in un confronto con gli altri Paesi europei.

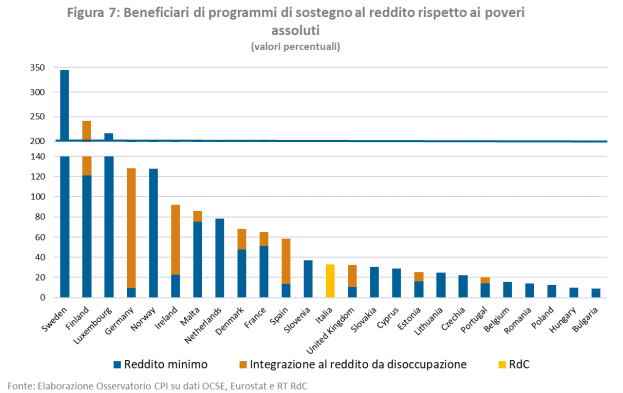

Dal paragrafo precedente è apparso chiaro come il sussidio non possa essere sufficiente a coprire l’intera platea dei poveri assoluti: molte famiglie numerose e famiglie del nord Italia sotto la soglia di povertà rimangono escluse anche solo per l’ISEE. Considerando però che i requisiti per accedere al Reddito di Cittadinanza sono molteplici, è necessaria una misura che ci consenta di confrontare la platea dei beneficiari di questa misura rispetto a quanto avviene in altri Paesi per misure equivalenti. Per rendere il dato comparabile dividiamo il numero dei beneficiari per il numero di poveri assoluti nel Paese secondo Eurostat.[16]

La Figura 7 mostra il rapporto tra il numero di beneficiari di politiche di sostegno al reddito simili al Reddito di Cittadinanza rispetto al numero di poveri assoluti nel Paese. Oltre a programmi equivalenti al reddito minimo garantito, sono stati considerati anche sussidi di disoccupazione non contributivi, cioè il cui diritto non dipende dalla recente perdita di occupazione.[17] Tutti questi programmi hanno natura assistenziale e sono generalmente condizionati dall’accettazione di un percorso di introduzione al mercato del lavoro.

Nota: Il dato può essere maggiore di 1 perché la definizione dell’Eurostat della povertà assoluta non è necessariamente corrispondente ai requisiti imposti per i programmi di sostegno al reddito dei singoli Paesi

L’Italia si colloca intorno a metà classifica, poco al di sopra dei Paesi dell’est Europa e di gran lunga al di sotto dei Paesi scandinavi. Questo riflette sia i requisiti stringenti in termini di reddito e patrimonio sia il requisito di residenza per stranieri (10 anni di residenza per ottenere il beneficio) che hanno limitato l’erogazione del Reddito di Cittadinanza ad un numero di famiglie relativamente basso.

Alla luce di ciò, potrebbe avere maggior senso aggiustare al ribasso il beneficio per singole persone e utilizzare le risorse allo scopo di allentare i requisiti e aumentare la platea dei beneficiari. Un’ipotesi di modifica potrebbe riguardare in primo luogo l’utilizzo di una scala di equivalenza poco generosa nel calcolo della soglia di reddito familiare massimo. Decidere di utilizzare la scala di equivalenza ISEE solo per quanto riguarda questo requisito potrebbe consentire a tante famiglie numerose di accedere a questa misura e risolverebbe in parte la differenza di trattamento nell’accesso al Reddito di Cittadinanza tra famiglie numerose e single.

La Figura 7 può lasciar trasparire che l’Italia abbia una spesa sociale inferiore agli altri Paesi, ma è vero il contrario. Siamo quarti tra i Paesi OCSE per spesa sociale rispetto al Pil, ma le risorse sono in gran parte allocate per finanziare programmi di previdenza (circa tre quarti della spesa sociale), piuttosto che per programmi di sostegno al reddito. Anche per questo motivo siamo stati tra gli ultimi in Europa ad introdurre un reddito minimo garantito.

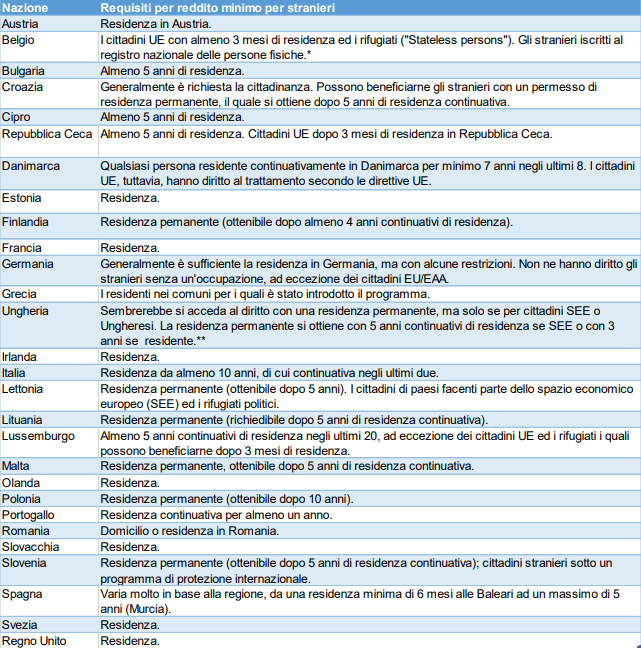

Confronto sui requisiti di cittadinanza e territorialità

Per comprendere quali siano i requisiti territoriali generalmente richiesti per accedere ad una forma di supporto al reddito, abbiamo confrontato i requisiti del Reddito di Cittadinanza con quello degli altri Paesi Europei. Nella tabella che segue (Tavola 2) si riassumono i requisiti di residenza nei Paesi UE.[18]

È interessante individuare due differenti blocchi: generalmente, i paesi avanzati del blocco UE (Austria, Belgio, Francia, Germania, Olanda) prevedono un requisito territoriale piuttosto inclusivo, quale la normale residenza. Di contro, la maggior parte dei paesi dell'est Europa (es. Lettonia, Polonia, Lituania, Repubblica Ceca, Ungheria) sembrano richiedere requisiti più stringenti, quali la residenza permanente – in genere ottenibile dopo un minimo di 5 anni di residenza continuativa nel paese.

L'Italia, insieme alla Polonia, sarebbe l’unico paese a richiedere una residenza pari ad almeno dieci anni.

Considerando che per ottenere la cittadinanza è necessario il medesimo requisito di residenza, saranno pochissimi gli stranieri che potranno beneficiare del Reddito di Cittadinanza. Le famiglie di stranieri sono peraltro tra le più esposte alla povertà. L’Istat stima che il 30 per cento circa delle famiglie composte da stranieri vivano in condizioni di povertà assoluta, mentre questa percentuale è di solo il 5 per cento per le famiglie di soli italiani.

Tavola 2: Requisiti di residenza nei Paesi UE

* Per Belgio e Ungheria non è stato possibile reperire informazioni aggiuntive.

[1] Si veda per completezza https://ec.europa.eu/info/sites/info/files/economy-finance/ip079_en.pdf

[2] La riforma Fornero prevedeva che dal 2019 l’adeguamento avvenisse con cadenza biennale, anziché triennale. Si veda l’allegato alla nota “Pensioni: spendiamo più degli altri?”, disponibile al link https://osservatoriocpi.unicatt.it/cpi-Indicizzazione_eta_pensionabile.pdf.

[3] Si veda http://www.rgs.mef.gov.it/_Documenti/VERSIONE-I/Attivit--i/Spesa-soci/Attivita_di_previsione_RGS/2017/NARP2017-08.pdf

[4] Tema, peraltro, già affrontato precedentemente nella seguente nota https://osservatoriocpi.unicatt.it/cpi-pachidermi-e-pappagalli-perche-non-e-vero-che-mandare-in-pensione-gli-anziani-crea-lavoro e nell’allegato alla nota “Pensioni: spendiamo più degli altri?” https://osservatoriocpi.unicatt.it/cpi-Pensioni_eta_pensionabile_occupazionegiovanile.pdf.

[5] Brugiavini e Peracchi nel 2010 hanno dimostrato che, in Italia, maggiori sono gli incentivi a posporre l’età di entrata in pensione, maggiore è l’occupazione giovanile. Munnel and Wu nel 2012 arrivano ad una simile conclusione, dimostrando che un incremento di un punto percentuale dell’occupazione delle persone anziane negli Stati Uniti è associato ad un declino della disoccupazione giovanile di 0,11 punti percentuali e ad un aumento dell’occupazione giovanile di 0,21 punti percentuali.

[6] Si veda Boeri, Garibaldi e Moen (2017), “Closing the Retirement Door and the Lump of Labor”, disponibile al link http://sites.carloalberto.org/garibaldi/doc/papers/Lump_of_Labor_26may_2017.pdf

[7] Il questionario prevedeva solo queste tre risposte, senza un’opzione “tra 6 e 9”.

[8] Anche in questo caso si veda https://ec.europa.eu/info/sites/info/files/economy-finance/ip079_en.pdf

[9] Baldini, M. and Gallo, G. (2018). Quando il lavoro non ferma la povertà. lavoce.info.

[10] L’ammontare esatto dipende dalla specifica composizione delle famiglie destinatarie del reddito. La stima è calcolata tenendo ferma la scala di equivalenza del ddl 1148/2013 e assumendo che il supporto per la casa venga erogato a tutti i nuclei beneficiari.

[11] Per approfondimenti: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-reddito-di-cittadinanza-un-confronto-con-l-europa

[12] Allo scopo di rendere comparabili le scale di equivalenza, i minori e gli adulti oltre il secondo sono considerati figli. La scala di equivalenza OCSE considera solitamente minori solo gli individui con meno di 14 anni, in questo caso abbiamo deciso di uniformare a 18 anni.

[13] Questa cifra è raggiunta sottraendo i costi dell’affitto e dividendo il totale per il coefficiente corrispondente della scala di equivalenza ISEE pari a 3,25.

[14] Per il confronto abbiamo considerato i minori come figli di età compresa tra 4 e 11 anni in una famiglia residente in una città che conti tra i 50mila e 250mila abitanti.

[15] Fonte: OCSE, Income distribution database, Tax-Benefit Models

[16] Alcuni Stati erogano il beneficio alle famiglie, mentre altri agli individui. Per uniformare i dati, quando l’unità di misura è la famiglia abbiamo moltiplicato il valore per il numero medio di adulti per famiglia nel Paese.

[17] La Naspi per esempio, cosi come programmi equivalenti in altri Paesi, è erogata esclusivamente a chi ha recentemente perso il lavoro e non è stata considerata.

[18] La Tavola 2 è formulata a partire da un report della commissione elaborato nel 2016: www.europarl.europa.eu/RegData/etudes/STUD/2017/595365/IPOL_STU%282017%29595365_EN.pdf