Le misure economiche della Germania per combattere la crisi

di Pietro Mistura

14 giugno 2020

Per ammortizzare la crisi economica causata dal coronavirus e rilanciare l’economia, la Germania ha messo in atto la più grande manovra espansiva nella storia del paese che, tra misure fiscali discrezionali e stabilizzatori automatici, movimenta l’8 per cento del Pil. Inoltre, vengono fornite garanzie pubbliche per il 24,9 per cento. Rispetto all’Italia, gli interventi discrezionali sono un po’ più elevati. Ma le principali differenze riguardano la maggiore durata delle misure tedesche e la maggiore rapidità nell’attuazione.

* La nota è stata ripresa da Repubblica in questo articolo del 14 giugno 2020.

* * *

Per far fronte alla crisi economica causata dal coronavirus, la Germania ha messo in atto “la più grande misura di assistenza nella storia del paese” come dichiarato dalla Cancelliera Merkel.[1] Come tutti i paesi colpiti dall’emergenza economica da coronavirus, la Germania ha utilizzato due tipi di politiche: misure discrezionali di tipo fiscale e garanzie pubbliche per sostenere le imprese. Le prime movimentano 156 miliardi di risorse nel 2020 (4,7 per cento del Pil) portando il deficit delle pubbliche amministrazioni (governo federale, enti locali e previdenziali) al 7,2 per cento del Pil, tenendo conto anche degli stabilizzatori automatici (principalmente perdite di entrate dovute alla recessione). Visto che era previsto un surplus dello 0,75 per cento del Pil, l’effetto di sostegno all’economia (da misure discrezionali e stabilizzatori automatici) rispetto ai piani originari è di circa 8 punti percentuali di Pil (Tav.1). Le garanzie, invece, valgono 820 miliardi (24,9 per cento del Pil; Tav.2). A queste misure vanno aggiunti i 130 miliardi di pacchetto aggiuntivo che il governo ha approvato a inizio giugno. Tuttavia, in quest’ultimo pacchetto sono inclusi programmi con durata pluriennale, ma che in parte utilizzano risorse già stanziate a deficit e non ancora impiegate per cui il loro effetto finale sull’indebitamento è ancora incerto.[2] Il rapporto tra debito pubblico e Pil è previsto aumentare di 13,2 punti percentuali raggiungendo il livello del 75,3 per cento a fine 2020.

Misure discrezionali fiscali

Governo federale, Lander, enti locali e istituti previdenziali hanno stanziato le seguenti risorse:

- 55 miliardi per programmi di spesa diretta a contenere gli effetti della pandemia, di cui 11,2 miliardi per spese sanitarie;

- 81,1 miliardi a supporto di piccole imprese e lavoratori autonomi. All’interno di queste risorse rientrano i prestiti agevolati erogati tramite KfW, l’equivalente della nostra CDP, oppure tramite le banche statali di garanzia. L’importo massimo del prestito dipende dalla dimensione dell’impresa, mentre la garanzia va dall’80 al 100 per cento. Il tasso d’interesse è agevolato collocandosi tra 1 e 1,46 per cento per le piccole e medie imprese e tra il 2 e il 2,12 per cento per le grandi imprese. È previsto anche un prestito senza tassi d’interesse di 650 euro mensili agli studenti fino a marzo 2021. Esistono anche trasferimenti a fondo perduto come per il sussidio in un'unica emissione di 9.000 euro per imprese fino a 5 lavoratori (fino a 15.000 euro per imprese fino a 10 lavoratori). Inoltre, sono previste modalità di accesso facilitato alle già esistenti misure di reddito di base come il Grundsicherung, una sorta di reddito di cittadinanza che, partendo da 332 euro mensili per sei mesi, sale a seconda della composizione familiare;

- 5,9 miliardi per eventuali contenziosi riguardanti garanzie concesse dal governo federale;

- 8,7 miliardi per la ricerca di un vaccino e acquisto di materiale di protezione individuale;

- 13,8 miliardi per cassa integrazione e integrazioni salariali a copertura delle perdite dovute alla chiusura di attività tramite procedure velocizzate e con requisiti meno rigidi rispetto alla situazione ordinaria. Infatti, per aver accesso alla misura basta che in un’impresa il 10 per cento dei lavoratori abbia subito riduzioni dell’attività lavorativa a differenza del 33 per cento solitamente richiesto. La durata della cassa integrazione è estesa fino a 21 mesi per chi ne ha beneficiato già prima della crisi, ha effetto retroattivo dal 1° marzo 2020 e termina entro il 31 dicembre 2020;

- 88,6 miliardi di minori entrate dovute al rinvio del pagamento delle imposte sul reddito delle persone fisiche, delle società e IVA e riduzioni temporanee delle aliquote di quest’ultima dal 19 al 16 per cento in generale e dal 7 al 5 per cento sui beni alimentari;

- 100 miliardi per l’acquisizione di strumenti di capitale e di azioni. Per avere accesso a questo programma le imprese devono soddisfare almeno due dei seguenti criteri nel 2018-19:

- bilancio superiore ai 43 milioni di euro;

- fatturato superiore ai 50 milioni di euro;

- più di 249 dipendenti in media annuale.

Tuttavia, sono previste eccezioni per imprese che svolgano ruoli fondamentali per l’economia oppure che abbiano un’urgenza nella necessità di supporto;

- 100 miliardi per rifinanziare alcuni programmi di Kfw già in essere.

Le garanzie statali

Le seguenti garanzie sono state fornite per un totale di 820 miliardi (24,9 per cento del Pil):

- 356,5 miliardi di incremento del fondo per le garanzie federali tramite programmi della KfW già esistenti e per prestiti agevolati o tramite banche statali di garanzia;

- 400 miliardi tramite l’Economic Stabilisation Fund, anch’esse fornite tramite KfW;

- 63,2 miliardi concessi dai Lander a livello locale.

Le garanzie concesse a livello federale hanno una durata massima di 5 anni.

Le differenze con l’Italia

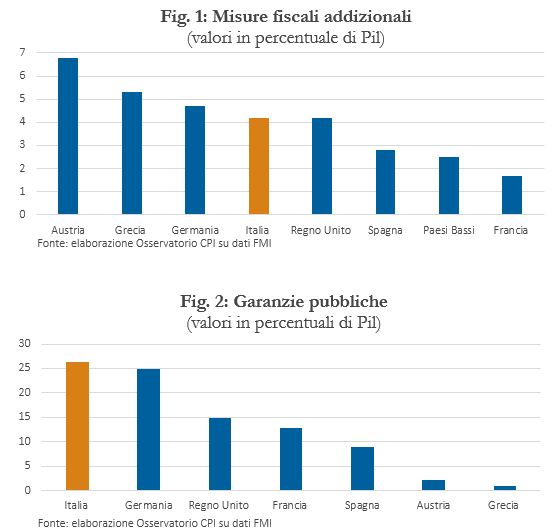

Il totale degli interventi discrezionali, in percentuale del Pil, è un po’ più elevato per la Germania rispetto all’Italia (Fig. 1 e 2) e la differenza potrebbe ampliarsi tenendo conto del pacchetto di giugno (vedi sopra). La natura degli interventi è simile, con una concentrazione sulle misure di cassa integrazione, sussidi e garanzie. Simili anche le risorse aggiuntive per spese sanitarie: la Germania ha mobilitato 11,2 miliardi (0,3 per cento del Pil), mentre l’Italia ha stanziato 7,3 miliardi (0,4 per cento del Pil). Simili infine gli interventi in termini di garanzie (Fig. 2).

Differenze più significative riguardano, invece, la durata degli interventi e le tempistiche di erogazione delle risorse (Tav. 3). La cassa integrazione in Italia è stata fatta partire con effetto retroattivo tramite il decreto Cura Italia il 23 febbraio e ha validità fino alla fine di agosto 2020 con eventuali quattro settimane aggiuntive in una serie di casi specifici. In Germania la cassa integrazione è iniziata retroattivamente il primo marzo e ha validità fino alla fine del 2020. Inoltre, per le imprese che si trovavano già in cassa integrazione prima dell’inizio della pandemia è prevista un’estensione per un massimo di 21 mesi.

Per quanto riguarda l’erogazione sia della cassa integrazione che dell’integrazione salariale, sono purtroppo note le difficoltà dello Stato italiano a far pervenire le risorse già stanziate a causa di procedure che si sono rivelate lunghe o inadeguate. Basti pensare che per i trasferimenti a lavoratori autonomi e partite IVA il decreto Rilancio di maggio ha stanziato risorse per il mese precedente di aprile e per il solo maggio. In Germania la cassa integrazione è stata erogata su richiesta dei datori di lavoro dagli enti previdenziali e direttamente accreditata sul conto corrente dei lavoratori entro 15 giorni dalla ricezione della domanda, mentre per i trasferimenti a fondo perduto ci sono voluti massimo 5 giorni.[3]

Sia Germania che Italia hanno concesso ai propri contribuenti di posticipare il pagamento delle imposte sul reddito e l’IVA. In Italia la scadenza è fissata per il 16 di settembre, mentre in Germania è possibile richiedere di posticipare il pagamento fino alla fine dell’anno.

I termini concessi per le garanzie pubbliche sono simili. In Germania la garanzia dura al massimo 5 anni, mentre in Italia 6. Con riferimento alle commissioni applicate sulle garanzie sia Germania che Italia applicano il livello minimo imposto dalla Commissione per non violare la normativa sugli aiuti di stato.[4] I tassi d’interesse applicati sui prestiti garantiti variano in Germania tra l’1 e l’1,46 per cento per le piccole imprese, mentre tra il 2 e il 2,12 per cento per le medio-grandi. In Italia il decreto Liquidità prevede un complicato meccanismo che però dovrebbe comportare per piccole e medie imprese un tasso tra l’1,2 e il 2 per cento.[5] Anche in questo caso, però, l’erogazione sembrerebbe essere stata più lenta in Italia che in Germania sulla base dei dati riferiti all’approvazione delle garanzie concesse sui prestiti erogati che riportano ritardi nell’approvazione delle richieste.[6]

|

Tav. 1: Misure fiscali discrezionali e stabilizzatori automatici

|

|

|

Effetto sulle finanze pubbliche

(valori in percentuale di Pil)

|

|

|

Deficit

|

Debito pubblico

|

|

Bilancio Federale

|

5,2

|

4,7

|

|

Economic Stabilisation Fund

|

-

|

6

|

|

Lander

|

1,75

|

2

|

|

Autorità locali

|

0,5

|

0,5

|

|

Istituzioni di sicurezza sociale

|

0,5

|

-

|

|

Totale

|

7,95

|

13,2

|

|

Fonte: Documento di Economia e Finanza Germania 2020

|

|

Tav. 2: Garanzie pubbliche

|

|

|

Volume in miliardi

|

Valore in percentuale di Pil

|

|

Bilancio Federale

|

356,5

|

10,8

|

|

Economic Stabilisation Fund

|

400

|

12,2

|

|

Lander

|

63,2

|

1,9

|

|

Totale

|

819,7

|

24,9

|

|

Fonte: Documento di Economia e Finanza Germania 2020

|

|

Tav. 3: Confronto misure Germania-Italia

|

|

|

Germania

|

Italia

|

|

Spesa sanitaria aggiuntiva*

|

0,3

|

0,4

|

|

Misure fiscali discrezionali*

|

4,7

|

4,2

|

|

Deficit 2020*

|

7,2

|

10,4

|

|

Durata massima garanzie

|

5 anni

|

6 anni

|

|

Termine CIG

|

31/12/20

|

31/08/20

|

|

Tempi erogazione CIG

|

max 15 gg

|

in corso

|

|

Tempi erogazione trasferimenti

|

max 5 gg

|

in corso

|

|

Tasso d'interesse su prestiti a PMI

|

1-1,46

|

1,2-2

|

|

Posticipo tasse

|

31/12/20

|

16/09/20

|

|

*valori in percentuale di Pil

|

[1] Le misure riassunte nel testo riflettono (a parte l’annuncio di giugno discusso nel teso) azioni prese in diversi atti:

- un bilancio supplementare (Nachtragshaushalt) per 155,8 miliardi di euro, a correzione e integrazione di quello varato a fine 2019, che è entrato in vigore retroattivamente al primo gennaio 2020;

- l’istituzione dell’Economic Stabilisation Fund Act, un fondo con dotazione di 600 miliardi di euro per mitigare gli effetti della recessione economica sul modello dell’Economic Stabilisation Acceleration Act del 2008;

- misure espansive da parte dei Lander e degli enti locali;

- misure prese dagli enti di sicurezza sociale su autorizzazione del governo.

[2] Il programma fiscale aggiuntivo include 57 misure. Dei 130 miliardi stanziati, 60 saranno coperti da misure a deficit già previste.

[4] Questo corrisponde per le piccole e medie imprese a un interesse pari a 0,25 per cento il primo anno, 0,5 il secondo e il terzo e 1 per cento per il quarto, quinto e (nel caso dell’Italia) sesto, mentre per le grandi imprese corrisponde allo 0,5 per cento il primo anno, l’1 il secondo e il terzo e per i restanti tre il 2 per cento.

[5] Il tasso d’interesse non deve essere superiore al rendimento dei titoli di stato con durata residua da 4 anni e 7 mesi a 6 anni e 6 mesi, maggiorato della differenza tra il CDS banche a 5 anni e il CDS ITA a 5 anni, maggiorato dello 0,20 per cento.