La condizione del conto delle partite correnti della bilancia dei pagamenti

di Alessandro Caiumi e Carlo Cottarelli

9 luglio 2019

Nel dibattito pubblico è stato sostenuto che il consistente avanzo del conto corrente della bilancia dei pagamenti consentirebbe all’Italia di realizzare manovre espansive per sostenere la domanda interna e la crescita senza correre eccessivi rischi. C’è anche chi ha sostenuto che tale surplus dimostra che l’Italia non ha attualmente un problema di competitività, al contrario di quanto avveniva nello scorso decennio quando il saldo con l’estero era in deficit. Tuttavia, l’attuale avanzo è spiegato dal fatto che le importazioni sono basse per il basso livello del reddito pro capite, che non ha ancora recuperato i livelli precedenti la crisi economica. Se il reddito pro capite fosse al livello del 2007, e a maggior ragione se fosse più elevato, le partite correnti sarebbero in deficit per effetto di una maggiore domanda interna. Inoltre, un paese come l’Italia, che fronteggia un progressivo invecchiamento della popolazione, dovrebbe mantenere un avanzo significativo. La posizione esterna risulta quindi essere meno solida di quanto appare. Occorre migliorare la nostra competitività e puntare sulle esportazioni, più che sulla domanda interna, come motore della nostra crescita.

* * *

Il saldo del conto delle partite correnti (current account) rappresenta la differenza tra il valore delle esportazioni e delle importazioni per merci, servizi, redditi da lavoro e capitale e trasferimenti unilaterali correnti. Alcuni economisti vicini all’attuale maggioranza di governo hanno di recente sostenuto che l’Europa dovrebbe assecondare un piano di investimenti in deficit per il nostro Paese in misura uguale all’avanzo del conto corrente realizzato dall’Italia, pari a 43,2 miliardi nel 2018 (il 2,5 per cento del Pil).[1] Questo consentirebbe un innalzamento del livello del Pil senza creare problemi in termini di equilibrio esterno. Il consistente avanzo di partite correnti è stato utilizzato anche per spiegare che, al contrario del periodo precedente la crisi economica globale, quando le partite correnti erano in deficit (-1,4 per cento del Pil nel 2007), l’Italia non avrebbe attualmente un problema di competitività.

La solidità della nostra posizione esterna resta però dubbia. Il punto principale da capire è che il passaggio dal deficit di 1,4 per cento del Pil nel 2007 al surplus di 2,5 per cento del Pil nel 2018 è in gran parte dovuto alla mancata crescita del nostro reddito pro capite. Tra il 2007 ed il 2018 il reddito reale pro capite degli italiani è anzi sceso del 6,9 per cento. Se noi oggi avessimo lo stesso Pil pro capite del 2007, mantenendo costante l’attuale propensione all’importazione, il valore delle importazioni sarebbe più alto del 7,4 per cento. Lasciando invariato il valore delle esportazioni, che dipendono dalla domanda estera, le partite correnti nel 2018 sarebbero in deficit per 1,6 miliardi (-0,1 per cento del Pil). Se poi ipotizzassimo di recuperare almeno parte della crescita del reddito pro capite che avrebbe potuto realizzarsi dal 2007, il deficit sarebbe ancora più elevato. Tra il 1999 e il 2007 la crescita del Pil pro capite è stata dell’1,1 per cento l’anno. Se avessimo mantenuto un tale ritmo di crescita nel periodo 2008- 2018 il nostro reddito pro capite sarebbe stato l’anno scorso del 20,7 per cento più elevato. Se anche il nostro reddito fosse cresciuto a una velocità pari alla metà di quella registrata nel periodo 1999-2007, nel 2018 il nostro reddito sarebbe stato del 13,5 per cento più alto, così come le nostre importazioni, e il nostro deficit di partite correnti sarebbe stato dell’1,9 per cento del Pil.

Occorre anche notare che un equilibrio della bilancia corrente non è sufficiente per un paese come l’Italia. Tecniche standard usate internazionalmente per calcolare la posizione esterna ottimale di un paese tengono conto di vari fattori strutturali, il più importante dei quali è la struttura demografica e la sua tendenza. Paesi che tendono a invecchiare più rapidamente degli altri dovrebbero mantenere un più consistente avanzo esterno, accumulando ricchezza sull’estero da consumare nei decenni successivi. Tenendo conto di questi fattori, il Fondo Monetario Internazionale, per esempio, stima che il saldo di equilibrio del conto corrente (current account norm) era di circa il 2,5 per cento del Pil per il 2017.[2] Di conseguenza, il divario tra il saldo in deficit che si avrebbe con un reddito pari a quello del 2007, e, a maggior ragione, con il reddito superiore cui dovremmo aspirare, e il valore di equilibrio stimato dal FMI risulta elevato.

Tutto ciò suggerisce che la posizione competitiva dell’Italia non è ancora ottimale: dovremmo esportare di più. Molte nostre imprese manifatturiere sono riuscite a innovare e a mantenere un posizionamento competitivo di tutto rispetto nel contesto internazionale, il che ha consentito all’Italia di mantenere la sua quota di export mondiale negli ultimi anni attorno al 2,8 per cento. Ma non abbiamo però recuperato le quote perse tra il 1999 e il 2007, neppure rispetto agli altri paesi avanzati, soprattutto la Germania, il nostro principale concorrente nel settore manifatturiero europeo. Inoltre, attualmente le imprese esportatrici rappresentano solo una parte del settore manifatturiero che a sua volta rappresenta solo il 15 per cento del Pil.

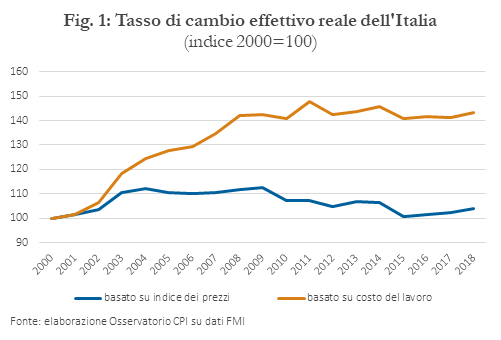

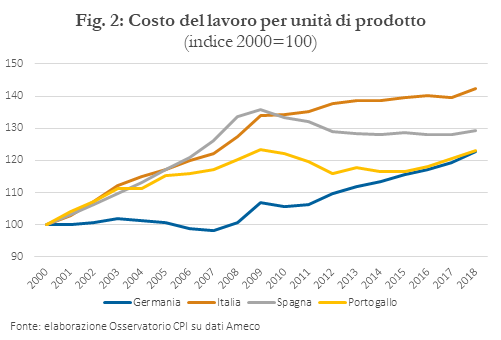

L’opportunità di migliorare la nostra competitività emerge anche da indicatori standard di competitività come il tasso di cambio effettivo reale (real effective exchange rate o REER) rispetto al resto del mondo.[3] Il REER, se calcolato sulla base dell’inflazione relativa tra diversi paesi, è solo di poco (il 3,9 per cento) superiore a quello della fine degli anni ’90 (si veda la Figura 1). Tuttavia, il REER misurato sulla base del costo del lavoro per unità di prodotto (per l’intera economia, anche se risultati simili si ottengono per il solo settore manifatturiero) mostra invece un consistente apprezzamento. Il diverso movimento dei due indici rivelerebbe una perdita di competitività di costo (si veda in proposito la Figura 2, che riporta l’andamento del costo del lavoro per unità di prodotto per l’Italia e altri paesi dell’area euro) che, per un paese che in parte dei suoi mercati è “price taker”, non si sarebbe riversata sui prezzi, ma avrebbe causato una erosione dei margini di profitto, con una conseguente riduzione degli investimenti nel settore delle esportazioni e quindi della potenzialità di crescita delle esportazioni.[4]

Recuperare competitività, senza tagliare i salari in termini di potere d’acquisto, richiede riforme che portino o a un calo dei costi non da lavoro delle imprese o aumenti di produttività.[5] Tra i primi occorrerebbe operare un taglio drastico dei costi della burocrazia: per esempio, è stato stimato che il costo di compilare moduli è di oltre 30 miliardi l’anno per le sole piccole e medie imprese. Aumenti di produttività possono essere ottenuti attraverso investimenti privati e pubblici, ma questo richiede rimuovere gli esistenti ostacoli tra i quali, nel settore privato, spiccano l’elevata tassazione (il cui taglio richiede però adeguate coperture per essere credibile), di nuovo il peso della burocrazia e la lentezza della giustizia civile.

Un recupero di competitività attraverso queste riforme comporterebbe l’avvio di un processo di crescita basato sulla domanda esterna e sul recupero di quote di mercato esterno da parte dell’Italia, nel contesto di una solida posizione anche dei nostri conti con l’estero. Al contrario, un’accelerazione della crescita trainata prevalentemente dalla domanda interna comporterebbe un indebolimento dei nostri conti con l’estero e la potenziale ricaduta di tali conti in una posizione di deficit, cosa che accadde durante il passato decennio e che contribuì alla crisi di fiducia del 2011-12.

[1] Si veda in proposito l’intervista rilasciata dall’ex-ministro degli affari europei e attuale presidente CONSOB Paolo Savona nel luglio 2018: http://www.politicheeuropee.gov.it/it/ministro/rassegna-stampa/vi-presento-il-mio-piano-a-un-ribaltone-in-europa-e-trovo-subito-50-miliardi/.

[3] Il tasso di cambio effettivo reale è costruito con una media ponderata dei tassi di cambio tra la valuta di un paese e quella dei partner commerciali deflazionati mediante indici dei prezzi o dei costi relativi. Un aumento di questo indicatore indica una perdita di competitività.

[4] Il costo del lavoro per unità di prodotto è il rapporto tra retribuzione media e produttività media. Per l’effetto di tale indice sulla competitività italiana si veda: https://www.imf.org/en/Publications/WP/Issues/2018/03/16/Competitiveness-and-Wage-Bargaining-Reform-in-Italy-45739.

[5] A scanso di equivoci, è utile chiarire che anche nel caso di un’uscita dall’euro e una svalutazione della nuova valuta italiana rispetto all’euro si avrebbe un recupero di competitività attraverso un taglio dei salari in termini di potere d’acquisto.