L’andamento del debito dopo la stretta fiscale del 2012

di Silvia Gatteschi

30 giugno 2018

Perché nonostante le politiche di austerità introdotte nel 2012 il rapporto tra debito pubblico e Pil è aumentato negli anni successivi? L’aumento del rapporto tra debito pubblico e Pil non dimostra forse che le politiche di austerità sono controproducenti perché causano un aumento del debito rispetto al Pil? Questa nota, attraverso semplici simulazioni, dimostra che, senza la stretta fiscale del 2012, il rapporto tra debito e Pil sarebbe aumentato più rapidamente e sarebbe attualmente tra il 142 e il 145 per cento. In realtà, con un debito in crescita ancora più rapida di quanto verificatosi, la crisi si sarebbe probabilmente approfondita causando il completo crollo dell’economia italiana.

* * *

Il debito pubblico è cresciuto dal 116,5 per cento del Pil a fine 2011 al 131,8 per cento del Pil a fine 2017. Questo aumento è avvenuto in un periodo di presunta “austerità fiscale”, il che viene spesso addotto dai sostenitori di politiche di espansione fiscale per sostenere che le politiche di restrizione fiscale sono controproducenti: per effetto di queste politiche il Pil scende e il rapporto tra debito pubblico e Pil aumenta.

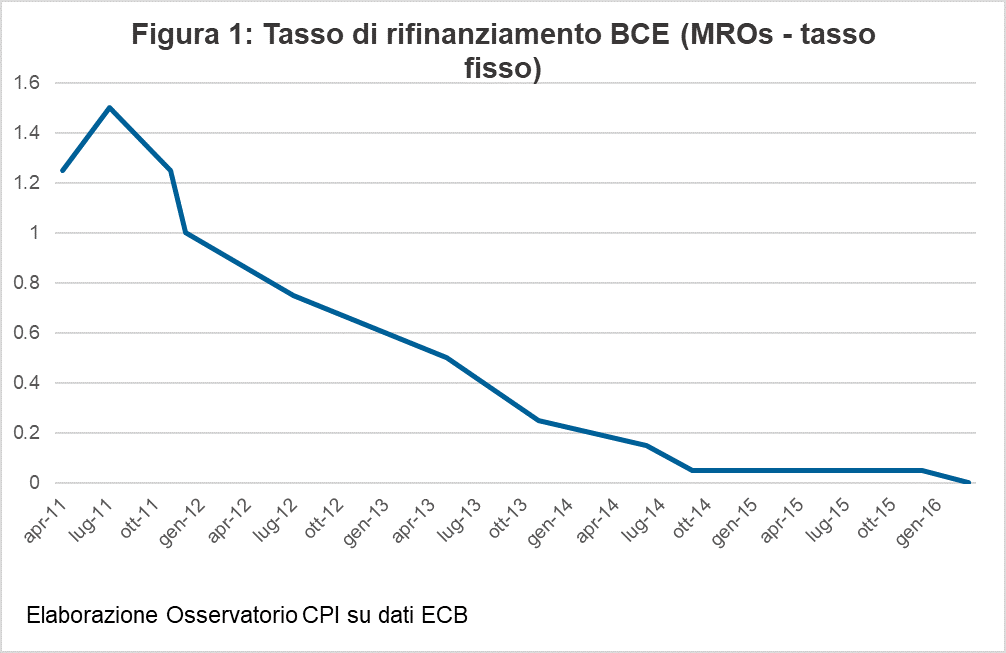

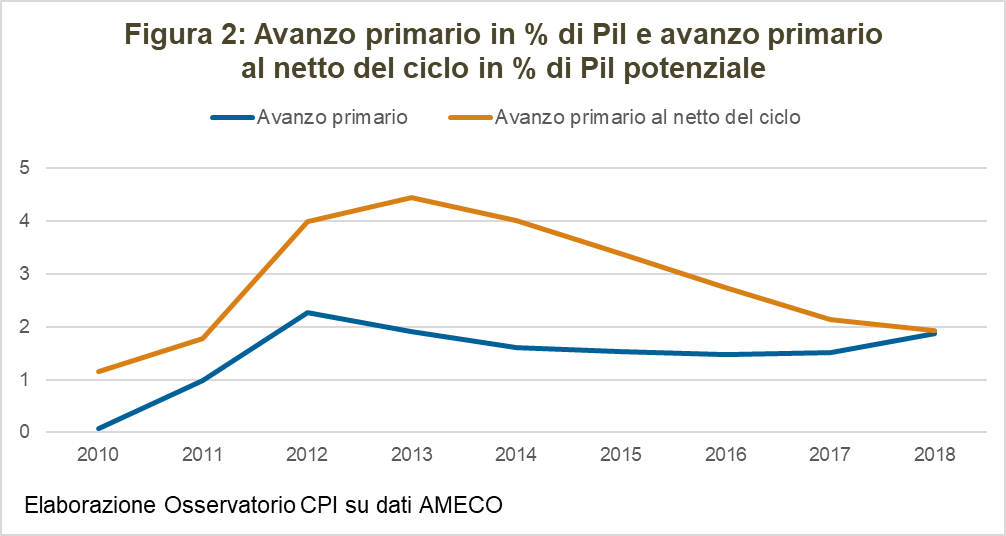

In realtà, dopo la stretta fiscale del 2012, la politica fiscale ha cessato di essere restrittiva, o per lo meno non si è effettuata nessuna ulteriore restrizione: l’intera riduzione del deficit osservata negli ultimi anni è dovuta alla minor spesa per interessi, come effetto di una politica monetaria molto espansiva (con tassi di interesse molto bassi; figura 1), mentre l’avanzo primario è rimasto pressoché costante. Anzi, al netto del ciclo economico, l’avanzo primario si è ridotto (figura 2).[1]

Resta però il fatto che nel 2012 la politica fiscale è stata stretta in modo significativo, attraverso tagli di spesa e aumenti delle tasse pari a 2,4 per cento del Pil.[2] Cosa sarebbe successo al rapporto tra debito pubblico e Pil se non ci fosse stata la stretta fiscale?

Per rispondere a questa domanda, abbiamo condotto una simulazione, utilizzando stime dell’effetto della stretta fiscale sull’economia, i cosiddetti moltiplicatori fiscali. [3]

Per capire i risultati delle simulazioni occorre tener conto di come opera una stretta fiscale sul rapporto tra debito pubblico e Pil. Ci sono due forze in gioco nel momento in cui eliminiamo la restrizione fiscale.

Il Pil aumenta rispetto all’andamento effettivo: se lo stato spende di più e i cittadini pagano meno tasse, questo aumenta la domanda aggregata e quindi il livello del Pil, con un impatto che è tanto più alto quanto più alti sono i moltiplicatori fiscali. Questo implica che il Pil aumenta. Un Pil più elevato riduce il rapporto tra debito e Pil. Inoltre, l’aumento del Pil causa anche un aumento delle entrate fiscali perché la base imponibile è più elevata, il che riduce il deficit rispetto a quanto comportato dalle misure espansive.[4] Il deficit resta però più elevato rispetto all’andamento effettivo. Si noti anche che, a parità di moltiplicatore, l’effetto della espansione fiscale riguarda il livello del Pil, non il suo tasso di crescita. Per esempio se il moltiplicatore è 1 nel primo anno, il Pil aumenta di 1 il primo anno ma il secondo anno non aumenta ulteriormente (a meno di variazioni nel moltiplicatore stesso).[5] Questo è molto importante per capire quello che accade alla dinamica del rapporto tra debito e Pil in un orizzonte pluriennale.

Il debito aumenta più rapidamente a causa di un più elevato livello del deficit. Questo accade non solo nel primo anno ma in tutti i periodi seguenti. Non aumenta solo il livello del debito (come nel caso del Pil), ma anche il suo tasso di crescita nel tempo (o, in altri termini, il debito cresce in modo cumulato). Inoltre, la spesa per interessi aumenta dato che il totale del debito è più elevato.

Il diverso comportamento del numeratore del rapporto (il debito, che cresce cumulativamente) e del denominatore (il Pil, che aumenta inizialmente ma poi si stabilizza) comporta che una politica fiscale meno restrittiva (o nel nostro caso la rimozione della restrizione fiscale del 2012) porta a una crescita del rapporto tra debito pubblico e Pil nel tempo rispetto all’effettivo andamento, anche se inizialmente (per valori del moltiplicatore e dell’iniziale rapporto tra debito e Pil sufficientemente alti) il rapporto potrebbe invece ridursi. Vediamo ora in pratica i risultati della simulazione.[6]

Simulazione con i moltiplicatori del Ministero dell’Economia e delle Finanze

La prima simulazione utilizza i moltiplicatori pubblicati dal Ministero dell’Economia e delle Finanze (MEF) nella Nota di aggiornamento al documento di economia e finanza (NADEF) del settembre 2017, che hanno valori più alti rispetto ai modelli precedentemente usati dal MEF.[7]

|

Moltiplicatori spesa NADEF

|

Anno 1

|

Anno 2

|

Anno 3

|

Anno 4

|

Anno 5

|

|

Modello 2017

|

1,1

|

1,1

|

0,9

|

0,8

|

0,7

|

|

Modello 2016

|

0,9

|

0,9

|

0,7

|

0,5

|

0,3

|

|

Moltiplicatori entrate NADEF

|

Anno 1

|

Anno 2

|

Anno 3

|

Anno 4

|

Anno 5

|

|

Modello 2017

|

0,4

|

0,8

|

0,8

|

0,8

|

0,8

|

|

Modello 2016

|

0,2

|

0,6

|

0,7

|

0,8

|

0,8

|

I moltiplicatori del modello 2017 sono stati applicati alla manovra restrittiva pari, come indicato sopra, a circa il 2,4 percento del Pil. In particolare, il moltiplicatore delle entrate è stato applicato a circa i quattro quinti della manovra, mentre il moltiplicatore della spesa è stato applicato al restante quinto della manovra.[8]

La figura 3 riporta i risultati della simulazione. Il rapporto tra debito pubblico e Pil, in assenza della stretta operata da Monti, sarebbe cresciuto più rapidamente di quanto osservato, arrivando nel 2018 a 142,1 per cento (circa 11 punti percentuali al di sopra di quanto attualmente previsto per il rapporto tra debito pubblico e Pil alla fine di quest’anno).

Come indicato precedentemente, la simulazione è basata partendo da una stima di 2,4 punti percentuali per le misure restrittive introdotte nel 2012. Se si utilizzasse invece per tale stima quella contenuta nel DEF 2012 (3,1 punti percentuali), la simulazione descritta porterebbe a concludere che l’eliminazione della manovra del 2012 avrebbe comportato un rapporto debito-Pil nel 2018 ancora più elevato (145,4 per cento).

Occorre notare che, con una crescita del rapporto tra debito e Pil più elevata, sarebbe stato più difficile ottenere una riduzione dello spread: l’azione della Banca Centrale Europea, che ne facilitò la riduzione a partire della seconda metà del 2012, non sarebbe probabilmente stata possibile in assenza di una stretta fiscale da parte dell’Italia e di altri paesi ad alto reddito. Questo perché in assenza di tale aggiustamento la BCE avrebbe potuto considerare tale riduzione non compatibile con l’esigenza di evitare il finanziamento a tassi di interesse bassi di posizioni fiscali insostenibili. Ma in assenza di una riduzione dei tassi di interesse, la dinamica del Pil sarebbe stata meno favorevole di quella riportata nella simulazione. La spesa per interessi sarebbe stata anche più elevata. Conseguentemente il rapporto tra debito e Pil sarebbe cresciuto anche più rapidamente. La crisi si sarebbe approfondita andando probabilmente fuori controllo.

Simulazioni con moltiplicatori che non scendono nel tempo

Il moltiplicatore utilizzati nella precedente simulazione declinano nel tempo, in linea con la maggior parte degli studi sull’effetto della politica fiscale sul Pil. Abbiamo però ripetuto la simulazione precedente anche evitando una riduzione dei moltiplicatori nel tempo, mantenendoli quindi costanti al livello più alto che raggiungono (per esempio si è ipotizzato che il moltiplicatore della spesa resti costante al livello di 1,1 prevalente nel secondo anno). In questo caso, benché l’effetto sul Pil sia più elevato, il rapporto tra debito pubblico e Pil rimane superiore a 139 punti percentuali nel 2018.

Quanto avrebbero dovuto essere alti i moltiplicatori per evitare un maggiore aumento del rapporto tra debito e Pil di quanto osservato nella realtà?

I più scettici potrebbero sostenere che le simulazioni precedenti utilizzano dei moltiplicatori troppo bassi. Con moltiplicatori più elevati il Pil sarebbe stato più elevato e il rapporto tra debito pubblico e Pil sarebbe aumentato meno di quanto osservato in pratica. Nonostante i moltiplicatori utilizzati siano in linea con la pratica internazionale, abbiamo quindi condotto una simulazione per verificare quanto grandi avrebbero dovuto essere i moltiplicatori per evitare che nel 2018 il rapporto tra debito pubblico e Pil fosse più alto di quello osservato.

Per ottenere nel 2018 un rapporto intorno ai 131 punti percentuali (simile a quello attualmente previsto per quest’anno), i moltiplicatori sarebbero dovuti essere i seguenti (nel caso di moltiplicatori non costanti):

|

|

Anno 1

|

Anno 2

|

Anno 3

|

Anno 4

|

Anno 5

|

Anno 6

|

Anno 7

|

Anno 8

|

|

Moltiplicatore spesa aumentato

|

3.2

|

3.2

|

2.6

|

2.3

|

2.1

|

1.5

|

0.9

|

0.3

|

|

Moltiplicatore entrate aumentato

|

1.2

|

2.3

|

2.3

|

2.3

|

2.3

|

1.8

|

1.2

|

0.6

|

Si tratta di valori molto elevati, grandi quasi 3 volte quelli considerati dalla più recente stima del MEF utilizzati nella simulazione di base.[9] Inoltre, con un deficit nel 2018 più elevato di quello previsto per quest’anno, il debito sarebbe aumentato ulteriormente negli anni successivi.

Si noti infine che, per avere un effetto di riduzione del rapporto debito-Pil come risultato di una espansione fiscale (come dicono i sostenitori della tesi che per ridurre il rapporto l’Italia dovrebbe condurre politiche fiscali espansionistiche) occorrerebbe avere moltiplicatori ancora più elevati. Per esempio, anche soltanto per mantenere il rapporto tra debito e Pil al livello del 2011, pari a 116,5 punti percentuali, sarebbero necessari i seguenti moltiplicatori, del tutto irrealistici:

|

|

Anno 1

|

Anno 2

|

Anno 3

|

Anno 4

|

Anno 5

|

Anno 6

|

Anno 7

|

Anno 8

|

|

Moltiplicatore spesa aumentato

|

6.0

|

6.0

|

4.9

|

4.4

|

3.8

|

2.7

|

1.6

|

0.5

|

|

Moltiplicatore entrate aumentato

|

2.2

|

4.4

|

4.4

|

4.4

|

4.4

|

3.3

|

2.2

|

1.1

|

Conclusioni

La precedente analisi indica che:

- la restrizione fiscale del 2012 ha contenuto la crescita del rapporto tra debito pubblico e Pil: senza di essa il rapporto sarebbe aumentato molto più rapidamente.

- Senza la restrizione fiscale, la crisi si sarebbe probabilmente approfondita causando una caduta del Pil nonostante la presenza di politiche fiscali espansive, per effetto dei più elevati tassi di interesse e la maggiore difficoltà di accesso al credito per famiglie e imprese. Il rapporto tra debito e Pil sarebbe aumentato ulteriormente fino al collasso dell’economia italiana.

- Solo ipotizzando moltiplicatori fiscali tre volte più grandi di quelli correntemente utilizzati dal MEF (e quindi non in linea con stime ragionevoli dei moltiplicatori), uno scenario senza stretta fiscale avrebbe evitato un deterioramento del rapporto tra debito e Pil rispetto a quanto osservato negli ultimi anni. Anche in questo caso la dinamica del debito nel futuro sarebbe stata meno favorevole a causa del più elevato livello del deficit nel 2018.

- Ipotizzare che una politica fiscale meno restrittiva (cioè in assenza della manovra del 2011-2012) avrebbe addirittura potuto evitare un aumento del rapporto tra debito e Pil rispetto al 2011 richiederebbe moltiplicatori quasi 6 volte superiori a quelli utilizzati dal MEF e del tutto irrealistici.

- Le simulazioni condotte implicano che non è possibile ridurre il rapporto tra debito pubblico e Pil attraverso manovre espansive. In effetti, non esistono precedenti di paesi che abbiano ottenuto sensibili riduzioni del rapporto tra debito e Pil attraverso espansioni fiscali.

La precedente discussione lascia aperta una questione: se non fu la stretta fiscale del 2012 a causare un aumento del rapporto tra debito pubblico e Pil, cosa causò tale aumento? La risposta è che la crisi economica iniziata nel 2008-09, crisi che aveva colpito l’economia mondiale, aveva innalzato il deficit pubblico italiano (a causa della perdita di entrate che accompagna un calo del Pil), alimentando la crescita del debito pubblico e del rapporto tra debito pubblico e Pil. Dopo una piccola ripresa nel 2010 il Pil italiano aveva ripreso a scendere per effetto del contagio della crisi greca e della percezione che la ristrutturazione del debito pubblico non era più un tabu nell’area dell’euro, anche a seguito di improvvide dichiarazioni di Merkel e Sarkozy a Deauville a fine 2010. Lo spread era salito rapidamente superando i 500 punti base nell’ultimo trimestre del 2011, trimestre in cui, prima della stretta fiscale, il Pil stava già declinando ad un tasso annualizzato del 4 per cento. Questo aveva ulteriormente indebolito le finanze pubbliche italiane spingendo ulteriormente il rapporto tra debito pubblico e Pil verso l’alto. Questa fu la causa della crescita del rapporto tra debito pubblico e Pil, non la stretta fiscale del 2012, che ne attenuò la crescita. Si noti anche che, se nel periodo di crescita dell’economia italiana nel decennio precedente la crisi del 2008-09 il debito pubblico italiano fosse stato ridotto più rapidamente, attraverso politiche di bilancio più prudenti, l’Italia si sarebbe trovata in una condizione meno fragile al momento della crisi del 2008-09 e di quella del 2011-12 e avrebbe probabilmente evitato la crisi di fiducia che portò nel 2011 all’aumento dello spread e alla conseguente caduta del Pil.

Risultati simulazione

Valore del rapporto debito – Pil al 2011: 116,5.

Valori effettivi (e previsti per il 2018); dati AMECO e DEF 2018

|

Valori effettivi (e previsti per il 2018); dati AMECO e DEF 2018

|

|

(Valori in % di Pil)

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Avanzo primario

|

2.3

|

1.9

|

1.6

|

1.5

|

1.5

|

1.5

|

1.9

|

|

Deficit

|

2.9

|

2.9

|

3.0

|

2.6

|

2.5

|

2.3

|

1.6

|

|

Debito

|

123.4

|

129.0

|

131.8

|

131.5

|

132.0

|

131.8

|

130.8

|

|

Simulazione con moltiplicatori Nadef

|

|

(Valori in % di Pil)

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Avanzo primario

|

0.4

|

0.3

|

0.0

|

-0.1

|

-0.2

|

-0.3

|

-0.1

|

|

Deficit

|

4.7

|

4.5

|

4.7

|

4.3

|

4.3

|

4.3

|

3.9

|

|

Debito

|

123.7

|

129.9

|

134.4

|

135.8

|

138.1

|

140.4

|

142.1

|

|

Simulazione con moltiplicatori costanti

|

|

(Valori in % di Pil)

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Avanzo primario

|

0.4

|

0.3

|

0.0

|

0.0

|

-0.1

|

-0.1

|

0.4

|

|

Deficit

|

4.7

|

4.5

|

4.6

|

4.2

|

4.2

|

4.0

|

3.4

|

|

Debito

|

123.7

|

129.9

|

134.2

|

135.5

|

137.7

|

139.1

|

139.6

|

|

Simulazione con moltiplicatori aumentati per raggiungere il livello di debito-Pil pari a quello del 2018

|

|

(Valori in % di Pil)

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Avanzo primario

|

1.3

|

1.8

|

1.4

|

1.3

|

1.2

|

0.7

|

0.6

|

|

Deficit

|

3.7

|

2.8

|

3.0

|

2.6

|

2.6

|

3.0

|

2.9

|

|

Debito

|

119.7

|

122.5

|

125.6

|

125.6

|

126.5

|

128.7

|

130.8

|

|

Simulazione con moltiplicatori aumentati per raggiungere il livello di debito-Pil pari a quello del 2011

|

|

(Valori in % di Pil)

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Avanzo primario

|

2.5

|

3.6

|

3.2

|

3.0

|

2.9

|

2.0

|

1.5

|

|

Deficit

|

2.3

|

0.7

|

0.9

|

0.6

|

0.6

|

1.3

|

1.7

|

|

Debito

|

114.8

|

113.6

|

114.9

|

113.2

|

112.3

|

114.2

|

116.5

|

Per approfondimenti sulla teoria dei moltiplicatori:

Batini, N., Eyraud, L., Forni, L., & Weber, A. (2014). Fiscal multipliers: Size, determinants, and use in macroeconomic projections (No. 14). International Monetary Fund.

Coenen, G., Mohr, M., & Straub, R. (2008). Fiscal consolidation in the euro area: Long-run benefits and short-run costs. Economic Modelling, 25(5), 912-932.

Eyraud, L., & Weber, A. (2013). The challenge of debt reduction during fiscal consolidation (No. 13-67). International Monetary Fund.

Spilimbergo, M. A., Schindler, M. M., & Symansky, M. S. A. (2009). Fiscal multipliers (No. 2009-2011). International Monetary Fund.

[1] L’avanzo primario è pari alla differenza tra entrate e la spesa totale al netto degli interessi pagati sul debito. L’avanzo primario al netto del ciclo economico è calcolato correggendo l’avanzo primario principalmente per le minori entrate che si verificano quando il Pil è inferiore al Pil potenziale (cioè quando l’economia opera a livelli inferiori a quelli “normali”). Qui le cose si fanno però più complicate perché il Pil potenziale deve essere stimato. Le tecniche attualmente usate per questa stima potrebbero sottostimare la crescita del Pil potenziale dopo la crisi. Ne consegue che l’avanzo primario corretto per il ciclo potrebbe essere attualmente sottostimato e che l’espansione fiscale dopo il 2012 potrebbe essere sovrastimata. Ciò detto, visto che qualunque misura della differenza tra Pil effettivo e Pil potenziale indica un miglioramento delle condizioni cicliche tra il 2012 e il 2017, è indubbio che una espansione fiscale si sia verificata.

[2] Utilizziamo come stima della stretta fiscale l’aumento dell’avanzo primario aggiustato per il ciclo riportato dall’IMF (Fiscal Monitor Database), visto che tale variazione corrisponde concettualmente alla variazione dell’avanzo primario non dovuta alla variazione del Pil e quindi esogena. Una stima alternativa (3,1 per cento del Pil) è invece inclusa nel DEF 2018 ed è relativa alle misure che hanno comportato una deviazione del deficit rispetto al tendenziale. Preferiamo la stima usata nel testo perché le deviazioni rispetto al tendenziale potrebbero includere provvedimenti che non comportano misure effettivamente restrittive ma semplicemente l’eliminazione di misure espansive incluse nel tendenziale.

[3] I moltiplicatori sono definiti come il rapporto tra la variazione del Pil e una variazione di spesa pubblica o della tassazione. Supponendo, per esempio, un aumento di 1€ di spesa pubblica, i moltiplicatori quantificano quanto il livello di Pil vari rispetto alla sua base: se il moltiplicatore della spesa è 2, allora il Pil aumenterà di 2€. Un ragionamento simile vale per i moltiplicatori delle entrate: se la pressione fiscale si riduce di 1€ e il moltiplicatore è di 2, il Pil aumenta di 2€.

[4] Per tenere conto dell’effetto dell’aumento di Pil sulle entrate, si è ipotizzato che un euro aggiuntivo di Pil causi un aumento di 0,4 euro delle entrate (il rapporto tra entrate fiscali e Pil è leggermente più elevato in Italia ma alcune entrate non sono direttamente legate all’andamento del Pil).

[5] Col variare nel tempo dei moltiplicatori, l’effetto sul Pil può cambiare nel tempo, ma si tratta comunque di un effetto sul livello del Pil per ogni livello del moltiplicatore. A questo si deve aggiungere il fatto che l’effetto dei moltiplicatori sullo stesso livello del Pil tende a ridursi in un arco di tempo (solitamente si stimano in 5-6 anni), perché pian piano la spesa privata tende a rimpiazzare quella pubblica (se non fosse così si arriverebbe a pensare che aumenti o tagli di spesa pubblica fatti vent’anni fa avrebbero ancora effetto sul livello del Pil oggi).

[6] Per i dettagli sui risultati delle simulazioni, si faccia riferimento alle tabelle finali.

[7] Nelle tabelle sono riportati i valori dei moltiplicatori, e ne mostrano il valore dal momento della introduzione della manovra fiscale (anno 1) fino al quinto anno. Il MEF non pubblica moltiplicatori per gli anni successivi ma se ne ipotizza una decrescita graduale, sotto l’ipotesi, generalmente accettata dalla letteratura economica, che nel lungo periodo la domanda privata rimpiazza quella pubblica. In particolare per gli anni successivi si sono utilizzati i seguenti moltiplicatori:

[8] Questa disaggregazione tra aumenti di tasse e tagli di spesa della manovra del 2012 è basata sulla stima contenuta nel DEF 2012, sezione VI. Si noti che, nella misura in cui i tagli di spesa sono costituiti da tagli nei trasferimenti dallo stato a famiglie o imprese (quindi da tagli di tasse negative) a una parte dei tagli di spesa dovrebbe essere applicato il moltiplicatore delle entrate (più bassi di quelli delle spese). L’impatto sul Pil della rimozione della manovra del 2012 riportato nel testo è quindi probabilmente sovrastimato.

[9] Per ottenere questo risultato, si è ipotizzato che tutti i moltiplicatori variassero seguendo la stessa proporzione. Anche nella simulazione seguente si è adottato lo stesso principio