Il peso dell'evasione fiscale sul debito pubblico

di Silvia Gatteschi

13 dicembre 2017

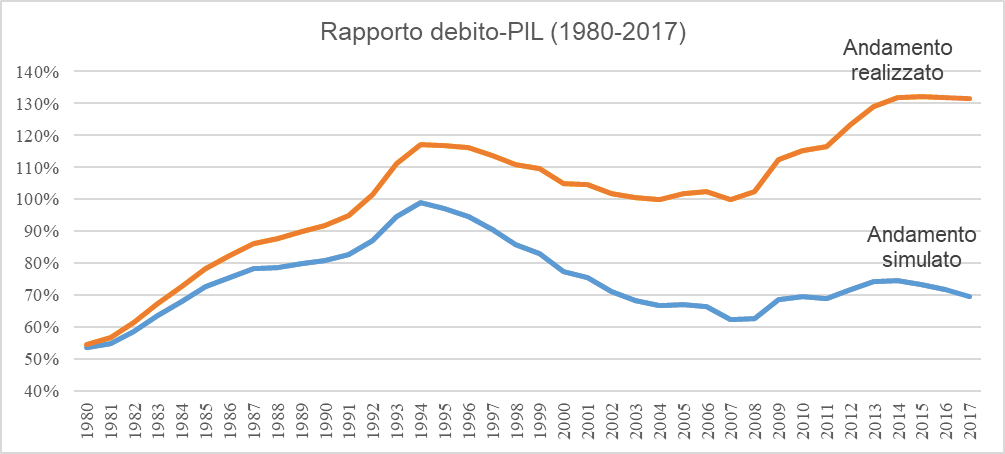

Se l’evasione fiscale dal 1980 fosse stata anche solo di un ottavo inferiore a quella effettiva e si fosse destinato al risparmio queste maggiori entrate, il debito pubblico italiano sarebbe attualmente non più alto del 70 per cento del Pil, 60 punti percentuali più in basso del valore stimato per il 2017 (131,6 per cento) e non molto più alto di quello della Germania.

* * *

L’evasione fiscale ha da decenni afflitto l’economia italiana in maniera più acuta che nella maggior parte dei paesi dell’area dell’euro, con pesanti conseguenze sia per il bilancio dello stato, sia per la pressione fiscale sostenuta da chi paga le tasse.

L’ultima Relazione sull'economia non osservata e sull'evasione fiscale e contributiva prodotta dalla Commissione guidata da Enrico Giovannini (ripreso nella Nota di Aggiornamento al Documento di Economia e Finanza dell’ottobre 2017)[1] stimava che, nella media del triennio 2012-2014, i mancati pagamenti di tasse e contributi fossero ammontati a 108 miliardi di euro l’anno. Questa stima però copre solo circa tre quarti delle entrate pubbliche, non tenendo conto di alcune voci di entrata piuttosto rilevanti (i contributi per il lavoro autonomo e altre tasse); essa quindi rappresenta una sottostima della perdita effettiva. Stime condotte dal team dell’Osservatorio sui conti pubblici italiani indicano che l’importo non pagato potrebbe ammontare ad almeno 130 miliardi (8 per cento del Pil)[2] per il 2014.

L’evasione fiscale era anche più elevata in passato, almeno a giudicare dalle serie storiche dell’evasione sull’IVA. Ad esempio, l’evasione dell’IVA era secondo la Banca d’Italia[3] intorno al 35-40 per cento negli anni ‘80 e ’90, per poi ridursi al di sotto del 30 per cento nel corso dello scorso decennio. Dal 2010 non c’è però stato più un sostanziale miglioramento, anche se stime preliminari contenute nel rapporto Giovannini suggeriscono una riduzione dal 27,6 per cento nel 2014 al 26,4 per cento nel 2015 per quel che riguarda la propensione all’evasione dell’IVA. Tale riduzione, se confermata, potrebbe riflettere, in aggiunta alle misure anti evasione prese a partire da quell’anno (split payment e reverse charge) anche il generale miglioramento delle condizioni economiche (studi econometrici suggeriscono che l’evasione abbia anche una componente ciclica).[4] Il rapporto Giovannini indica che nel 2015 si sarebbe verificata anche una riduzione nell’evasione per altre entrate, seppur in misura minore di quanto osservato per l’IVA.

Quanto ha inciso l’evasione fiscale sull’evoluzione dei conti pubblici? Eliminare completamente l’evasione fiscale è praticamente impossibile. Anche una parziale riduzione avrebbe avuto però effetti molto importanti per la finanza pubblica italiana. Abbiamo visto che le minori entrate derivanti l’evasione fiscale ammontavano a circa il 7 per cento del Pil nel periodo 2012-2014 (dell’8 per cento se teniamo conto delle mancate entrate su IRPEF da lavoro autonomo e altre tasse residuali). Le stime di evasione dell’IVA suggeriscono che gli importi sarebbero potuti essere anche più elevati nei decenni precedenti. Conseguentemente, se l’evasione fiscale fosse stata anche solo di un ottavo più bassa di quella effettiva, le entrate pubbliche sarebbero state di almeno 1 punto percentuale di Pil più elevate di quelle effettive. Cosa sarebbe successo al debito pubblico se queste entrate addizionali fossero state risparmiate?

Una semplice simulazione (che ipotizza l’invarianza degli altri parametri macroeconomici) mostra che entrate aggiuntive di 1 punto percentuale di Pil all’anno a partire dal 1980 avrebbero comportato che il rapporto tra debito pubblico e Pil sarebbe stato a fine 2017 intorno al 70 per cento, contro un valore stimato del 131,6 per cento.

Questo risultato riflette due fattori principali: primo, l’avanzo primario (ossia la differenza tra il totale delle entrate e le spese al netto degli interessi) sarebbe stato di un punto percentuale più elevato in ogni anno della simulazione; secondo, la minore accumulazione di debito avrebbe comportato una minore spesa per interessi sul debito.

In realtà, la dinamica del debito avrebbe potuto essere anche più favorevole. Questo perché un deficit e un debito più contenuti avrebbero permesso all’Italia di presentarsi meglio sui mercati, riducendo il tasso di interesse che l’Italia avrebbe pagato rispetto a quello storico.

Inoltre, l’Italia sarebbe stata meno esposta agli attacchi speculativi che tanto hanno danneggiato il Paese nel 1992 e nel 2011-12. Saremmo arrivati al 1992 con un debito di circa l’82 per cento (rispetto al realizzato 101 per cento), e al 2008 con un debito di poco superiore al 60 per cento e del 6 per cento più basso di quello di paesi, come la Francia, solo marginalmente toccati dagli attacchi speculativi.

[1] La Nota di Aggiornamento del 2017 riporta il Rapporto della Commissione come allegato. http://www.mef.gov.it/documenti-pubblicazioni/doc-finanza-pubblica/index.html#cont2

[2] Le cifre riportate nel testo relative alle entrate non incassate si riferiscono in parte anche alle mancate entrate per errori commessi dai contribuenti e non solo da vera e propria evasione fiscale. L’importo evaso rappresenta però più dell’85 per cento del totale per il periodo 2010-2015.

[3] https://www.bancaditalia.it/pubblicazioni/interventi-vari/int-var-2014/audizione-050314.pdf, Figura 1.

[4] Si veda la stima riportata dal Fondo Monetario Internazionale (https://www.imf.org/external/np/pp/eng/2015/020215a.pdf; appendice VI).