Il nuovo rapporto sull’evasione fiscale: migliora l’IVA ma la crisi potrebbe far crescere l’evasione

di Giulio Gottardo

16 ottobre 2020

Secondo la Relazione sull’economia non osservata e sull’evasione pubblicata il 7 ottobre, l’evasione fiscale nel 2017 è stata pari a 108 miliardi, in linea con gli anni precedenti. La Relazione include anche una stima preliminare per il 2018, ancora incompleta, ma che indicherebbe un calo dell’evasione di almeno 5 miliardi, principalmente grazie all’introduzione dello split payment, che ha ridotto considerevolmente l’evasione dell’IVA. Tuttavia, il rapporto, come negli anni precedenti, non copre tutte le forme di gettito (escludendo, per esempio, i contributi sociali degli autonomi). Se si includesse l’evasione sulle voci non incluse, il totale dell’evaso dovrebbe essere rivisto verso l’alto di almeno 20 miliardi l’anno. Inoltre, è probabile che nel 2020, a causa della crisi, l’incidenza dell’evasione aumenti. Per quanto riguarda la distribuzione geografica dell’evasione, si conferma una maggior propensione ad evadere nel Mezzogiorno.

* * *

A quanto ammonta l’evasione

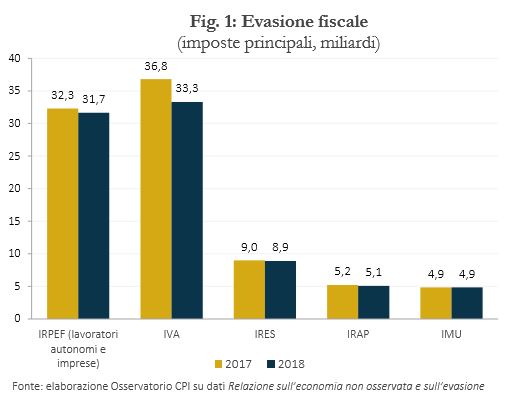

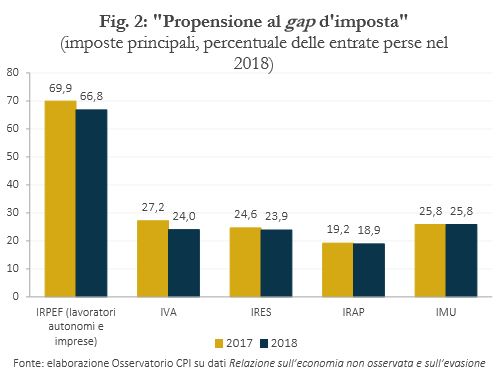

Anche quest’anno è stata pubblicata la Relazione sull’economia non osservata e sull’evasione fiscale e contributiva. Per le varie fonti di gettito sono disponibili una stima dell’evasione in euro e una della “propensione al gap d’imposta” (in percentuale), ovvero una stima di quanto viene evaso rispetto a quanto dovrebbe essere versato (Fig. 1 e 2). Nella Relazione di quest’anno si trova la stima dell’evasione totale di imposte e contributi per il 2017: 108,1 miliardi di euro (il 6 per cento del Pil e circa il triplo del deficit pubblico). Si tratta probabilmente di una sottostima, visto che alcune fonti di gettito non sono coperte dal rapporto. Tra queste, la voce principale è relativa ai contributi sociali dei lavoratori autonomi. Tenendo conto di queste voci l’evasione nel 2017 totale potrebbe essere stata di circa 130 miliardi.[1] Per quanto riguarda il 2018, la Relazione fornisce soltanto stime preliminari circa l’evasione delle principali imposte, cioè l’IRPEF sui lavoratori autonomi, l’IRES, l’IVA, l’IRAP, le accise e l’IMU, senza fornire un totale, mancando la stima per alcune voci.[2] Questi dati preliminari indicano che nel 2018 l’evasione e la propensione al gap di quasi tutte le imposte principali sarebbero calate, anche se restano elevate: il calo di evasione per tutte le imposte incluse nella Relazione è quasi 5 miliardi. La maggior componente di questa caduta dell’evasione è l’IVA (3,5 miliardi). Secondo la Relazione, l’introduzione dello split payment negli ultimi anni è la causa principale di questo record nel calo dell’evasione dell’IVA. Per il 2019 è già previsto un calo comparabile nell’evasione dell’IVA grazie all’introduzione della fatturazione elettronica.[3]

Le tasse più evase e il calo dell’evasione

Nel 2017, per cui sono disponibili le stime dell’evasione totale, più di metà dell’evasione (69,1 miliardi su 108,1) fa capo all’IVA e all’IRPEF sui lavoratori autonomi (Figg.1-2). Quest’ultima imposta, inoltre, è anche quella con la propensione al gap di gran lunga maggiore: sarebbero evasi circa 2/3 del dovuto. Il gap delle altre imposte più evase si assesta tra il 20 e il 27 percento. Le imposte meno evase, invece, sono l’IRPEF sui lavoratori dipendenti (gap al 2,9 per cento) e le accise (10,7 per cento). Per quanto riguarda i contributi sociali, non sono disponibili stime del gap, ma solo del livello di evasione. I contributi a carico dei lavoratori sono evasi molto meno di quelli a carico dei datori di lavoro (2,9 miliardi contro 8,8).

Prospettive per il 2020

Per quanto riguarda l’anno in corso, alcuni dei miglioramenti sul fronte dell’evasione potrebbero invertirsi. Innanzitutto, nella Nota di Aggiornamento al Documento di Economia e Finanza (NADEF) si prevede un crollo del recupero dell’evasione da 15,6 a 8,8 miliardi, causato dallo stop alle attività di contrasto all’evasione durante il lockdown. Inoltre, diversi studi, tra cui uno del Fondo Monetario Internazionale, sottolineano come la propensione al gap tenda a crescere nei periodi di crisi economica, a causa della contrazione del credito, del maggior rischio di fallimento per gli imprenditori e dell’aumento dei lavori informali (lavoro nero).[4] Quindi, è verosimile che nel 2020 si possa assistere a un aumento dell’evasione fiscale, sia per la crisi, sia per la diminuzione delle attività di contrasto dell’Agenzia delle Entrate. Di contro, la ripresa potrebbe essere accompagnata da un calo dell’evasione.

Le aree geografiche

Per quanto riguarda la distribuzione geografica di evasione totale e propensione al gap, si confermano i dati del passato: in termini di euro l’evasione è maggiore nelle regioni del Centro-Nord (per l’IVA, ad esempio, 26,8 miliardi contro 9,1), visto che il livello di reddito è più alto in queste regioni. Il grado di evasione è invece superiore al Meridione (con una propensione al gap, sempre per l’IVA, 32,2 per cento contro 26,1 del Centro-Nord).

[2] I dati sull’IRPEF a carico dei lavoratori dipendenti non sono disponibili per il 2018, ma l’evasione di questa tassa è storicamente molto bassa grazie alle modalità di pagamento che la caratterizzano.

[3] Lo split payment prevede che, per gli acquisti della PA e delle società quotate, sia la stessa PA (o la società acquirente) a versare l’IVA invece dei suoi fornitori. L’obbligo di fatturazione elettronica, invece, interessa tutte le partite IVA.