Tempi di pagamento delle PA: un aggiornamento

Il 27 giugno il MEF ha pubblicato i dati sui ritardi nei pagamenti relativi al 2019. Un aggiornamento è quindi appropriato anche perché i nuovi dati hanno destato qualche perplessità.

di Piergiorgio Carapella

26 gennaio 2018

Il deferimento dell’Italia alla Corte di Giustizia europea deciso lo scorso dicembre non può considerarsi una sorpresa: la nostra Pubblica amministrazione paga ancora con eccessivi ritardi. Tuttavia, gli stanziamenti effettuati dal 2013 e l’implementazione di un sistema di monitoraggio globale hanno ridotto sia lo stock dei debiti commerciali sia i tempi medi di pagamento. La rotta è quella giusta, anche se il miglioramento è ancora troppo lento, in particolare per gli enti più piccoli.

* * *

Il 7 dicembre del 2017 la Commissione europea ha deferito l’Italia alla Corte di Giustizia per il sistematico ritardo dei pagamenti della Pubblica amministrazione. La Commissione sostiene che , in media, la pubblica amministrazione del nostro paese impiegava ancora nel 2016 circa cento giorni (fonte Intrum Justitia; vedi sotto) per saldare i debiti commerciali nei confronti dei fornitori, in chiara violazione della direttiva 2011/7/UE, recepita in Italia all’inizio del 2013, direttiva che restringe il tempo di pagamento a 30 giorni, 60 per gli enti sanitari.[1]

Nonostante i debiti commerciali non rientrino nella stima dei saldi di bilancio monitorati dalla governance europea, questi rappresentano un problema importante per il funzionamento dell’economia.

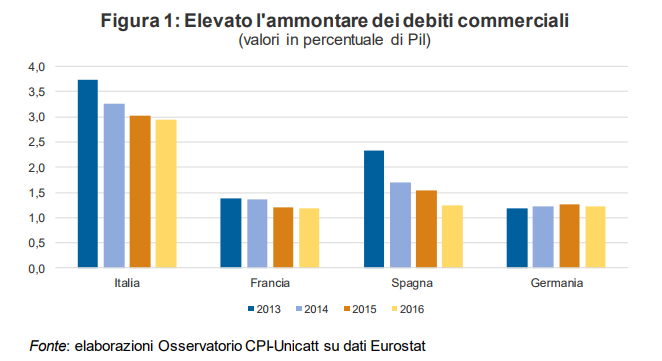

Basti pensare che i ritardi dei pagamenti della PA durante la crisi hanno aggravato i problemi di liquidità delle imprese che dovevano già affrontare una difficoltà globale nell’accesso al credito. Secondo l’Eurostat, nel 2016 i debiti della PA si attestano a 49 miliardi, pari al 3 per cento del Pil,[2] il livello più alto di tutti i maggiori paesi europei. La figura 1 mostra come la situazione sia migliorata sensibilmente dopo il 2013 grazie ai provvedimenti adottati nel biennio 2013-2014[3] che hanno stanziato quasi 50 miliardi da destinare al rimborso dei debiti, di cui però solamente il 60 per cento è stato utilizzato per i pagamenti. Una parte delle amministrazioni ha usato queste risorse per coprire nuove spese e alcuni enti non hanno potuto utilizzare gli stanziamenti, perché parte di questi erano destinati solamente ai debiti del 2012, debiti che potevano essere già stati estinti dall’amministrazione. [4]

Un altro problema dei debiti commerciali risiede nella difficoltà del monitoraggio e nella mancanza di dati certi e comparabili a livello europeo. Gli stati membri devono fornire a Eurostat una stima dello stock dei debiti ma non dei tempi di pagamento. Per questi le istituzioni europee si basano su una ricerca effettuata da Intrum Justitia che utilizza per il calcolo campioni di imprese a livello nazionale. Secondo lo European Payment Report di tale istituto, [5] la Pubblica amministrazione italiana impiegava nel 2016 in media 95 giorni per pagare i fornitori, contro i 57 della Francia, i 23 della Germania e i 76 della Spagna.

L’introduzione nel 2015 della fatturazione elettronica per tutti gli enti pubblici e il successivo lancio della Piattaforma dei Crediti Commerciali (PCC), avevano l’intento di migliorare il monitoraggio dei debiti e l’accountability degli amministratori italiani. Nonostante si sua trattato di una riforma importante, la copertura della PCC non è ancora completa e più della metà degli enti registrati non riporta nessuna informazione di pagamento.[6] Quindi anche i dati forniti dal Ministero dell’Economia e delle Finanze, per sua stessa ammissione, sono da analizzare con cautela. Ciò detto, Per il 2016, i dati della PCC ci dicono che il debito residuo ammontava a 36 miliardi e che i tempi medi di pagamento erano di poco inferiori ai 60 giorni,[7] con oscillazioni molto ampie sia per tipologia di ente che a livello geografico; ne è un chiaro esempio il Comune di Scicli, maglia nera del ritardo con 658 giorni di tempo medio di pagamento. I dati del Ministero differiscono in maniera significativa da quelli della Commissione per le diverse modalità con cui vengono calcolati i tempi. Il MEF calcoli il tempo di pagamento impiegato dall’ente al momento del ricevimento della fattura, ponderato per l’importo. Le indagini private, come quella di Intrum Justitia, sono basate sulle risposte delle imprese, che calcolano i tempi dal momento dell’emissione.[8]

In ogni caso, anche secondo i dati ufficiali i tempi di pagamento eccedevano quanto richiesto dalle direttive europee. C’è stato però un miglioramento?

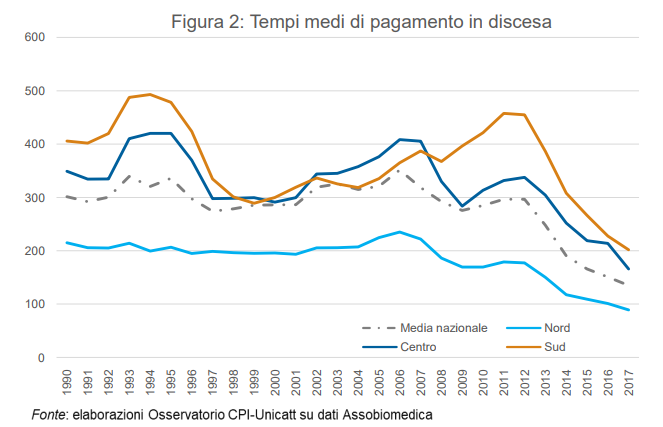

La mancanza di serie storiche di fonte ufficiale, non consente di avere un quadro complessivo del miglioramento nei tempi di pagamento della PA. Tuttavia, dati di fonte privata suggeriscono che il miglioramento negli ultimi anni sia stato significativo. Secondo i dati di Assobiomedica, nel 2017 gli enti sanitari hanno impiegato meno della metà del tempo per pagare i fornitori rispetto alla media degli ultimi 27 anni (figura 2). Restano però amplissime differenze regionali, con Molise e Calabria che impiegano ancora più di 370 giorni rispetto ai 72 di Friuli-Venezia-Giulia e Valle d’Aosta.

In conclusione, anche se il provvedimento della Commissione europea è comprensibile, occorre riconoscere che il miglioramento è stato evidente. In futuro, il monitoraggio regolare dei tempi di pagamento dovrebbe consentire di individuare gli amministratori meno virtuosi, facilitando il percorso di allineamento alle medie europee, non ancora raggiunto.

[1] Per le regole SEC 2010, i debiti commerciali non includono le cessioni pro soluto che, secondo i dati di Banca d’Italia, ammontavano a 8,4 miliardi nel 2016. Si veda la relazione annuale per il 2016 p.135.

[2] Si fa riferimento al DL 35/2013, al DL 102/2013 e al DL 66/2014.

[3] Si veda D’Aurizio et al., I debiti commerciali delle amministrazioni pubbliche italiane: un problema ancora irrisolto, Politica Economica, 2015.

[4] European Payment Report, Intrum Justitia, 2017.

[5] Per una analisi dei problemi della PCC si veda: Luci (alcune) e ombre (molte) nei pagamenti delle pubbliche amministrazioni in Scenari Economici n.31, Confindustria, dicembre 2017.

[6] Si veda la sezione dedicata sul sito del MEF, http://www.mef.gov.it/focus/article_0012.html.

[7] Inoltre, spesso le imprese utilizzano l’indicatore Days of Sales Outstanding (DSO), che moltiplica il rapporto fra crediti e fatturato per 365 giorni.

La mancanza di serie storiche di fonte ufficiale, non consente di avere un quadro complessivo del miglioramento nei tempi di pagamento della PA. Tuttavia, dati di fonte privata suggeriscono che il miglioramento negli ultimi anni sia stato significativo. Secondo i dati di Assobiomedica, nel 2017 gli enti sanitari hanno impiegato meno della metà del tempo per pagare i fornitori rispetto alla media degli ultimi 27 anni (figura 2). Restano però amplissime differenze regionali, con Molise e Calabria che impiegano ancora più di 370 giorni rispetto ai 72 di Friuli-Venezia-Giulia e Valle d’Aosta.

In conclusione, anche se il provvedimento della Commissione europea è comprensibile, occorre riconoscere che il miglioramento è stato evidente. In futuro, il monitoraggio regolare dei tempi di pagamento dovrebbe consentire di individuare gli amministratori meno virtuosi, facilitando il percorso di allineamento alle medie europee, non ancora raggiunto.

[1] Dopo il termine scattano gli interessi di mora con un tasso pari a quello della BCE aumentato di 8 punti percentuali.

[2] Per le regole SEC 2010, i debiti commerciali non includono le cessioni pro soluto che, secondo i dati di Banca d’Italia, ammontavano a 8,4 miliardi nel 2016. Si veda la relazione annuale per il 2016 p.135.

[3] Si fa riferimento al DL 35/2013, al DL 102/2013 e al DL 66/2014.

[4] Si veda D’Aurizio et al., I debiti commerciali delle amministrazioni pubbliche italiane: un problema ancora irrisolto, Politica Economica, 2015.

[5] European Payment Report, Intrum Justitia, 2017.

[6] Per una analisi dei problemi della PCC si veda: Luci (alcune) e ombre (molte) nei pagamenti delle pubbliche amministrazioni in Scenari Economici n.31, Confindustria, dicembre 2017.

[7] Si veda la sezione dedicata sul sito del MEF, http://www.mef.gov.it/focus/article_0012.html.

[8] Inoltre, spesso le imprese utilizzano l’indicatore Days of Sales Outstanding (DSO), che moltiplica il rapporto fra crediti e fatturato per 365 giorni.

Il 27 giugno il MEF ha pubblicato i dati sui ritardi nei pagamenti relativi al 2019. Un aggiornamento è quindi appropriato anche perché i nuovi dati hanno destato qualche perplessità.

La Corte di Giustizia UE ha condannato l’Italia per il ritardo nei pagamenti da parte delle PA. I provvedimenti presi negli ultimi anni hanno portato a un dimezzamento dei tempi di pagamento tra il 2016 e il 2019, ma non sono stati sufficienti.

E' tornato al centro dell’attenzione, in connessione alla proposta di introdurre i mini-Bot, il tema dei debiti commerciali della PA. In questa nota tutto ciò che c'è da sapere sullo stock di debiti delle amministrazioni e sui loro ritardi nei pagamenti.