I risparmi da RdC e Quota 100 per il 2020

di Giampaolo Galli, Luca Gerotto e Andrea Gorga

17 luglio 2019

Alla luce dei dati più recenti, in questa nota si confermano le previsioni di risparmio rispetto alla stima iniziale del governo per il 2019: 1,5 miliardi per il Reddito di Cittadinanza e fra 1,2 e 1,6 miliardi per Quota 100. Si estende poi la previsione al 2020: il risparmio sarebbe un po’ meno di un miliardo per il RdC e circa due per Quota 100.

* * *

In una nota del 2 luglio avevamo commentato la pubblicazione dell’assestamento di bilancio dello stato che prevedeva un miglioramento dell’indebitamento netto, grazie anche al risparmio di quest’anno per una minore spesa rispetto a quanto preventivato nella Relazione Tecnica (RT) al decreto legge 4/2019 per il Reddito di Cittadinanza e Quota 100.[1] Ci proponiamo adesso di aggiornare la stima prodotta in precedenza con le nuove evidenze emerse e soprattutto estendiamo l’analisi al 2020. Questo esercizio ha un particolare rilievo ai fini della prossima legge di bilancio perché, come spiegato in una recente nota, mancano all’appello una trentina di miliardi per soddisfare gli impegni presi dal governo, evitare l’aumento dell’IVA e ridurre il carico fiscale.[2]

Reddito di Cittadinanza

L’INPS non ha ancora diffuso ufficialmente i nuovi dati a disposizione rispetto alle domande ricevute, il tasso di rigetto e gli importi medi erogati relativi al mese di giugno. L’ultimo aggiornamento ufficiale risale infatti ancora al 4 giugno scorso ed è relativo ai dati emersi a maggio. Il rapporto annuale dell’INPS fornisce però alcune indicazioni e conferma la presenza di dati non ancora resi pubblici in un formato elaborabile (si veda la Figura 4.6 del rapporto). Tali dati sembrano non essere nemmeno nelle disponibilità del parlamento; il servizio bilancio del Senato ha infatti prodotto un dossier sul decreto relativo al risparmio di spesa da quota 100 e RdC che sottolinea la carenza di indicazioni numeriche relative ai risparmi di spesa. Quanto traspare dal rapporto annuale dell’INPS è che l’istituto sia in possesso di dati quasi giornalieri relativi alle domande ricevute ed elaborate, ma che decida ancora di non renderli pubblici.

Fattori di incertezza

La previsione è circondata da una serie di fattori di incertezza che derivano dalla mancanza di chiarezza rispetto al provvedimento, malgrado che l’erogazione sia iniziata da oltre 3 mesi. Moltissime sono le questioni ancora irrisolte (prima fra tutte l’attivazione dei cosiddetti navigator e le definizione dei relativi compiti) e soltanto negli ultimi giorni sono stati pubblicati chiarimenti sostanziali che riguardano i requisiti di accesso al RdC e la gestione delle modalità di rinuncia.[3] Entrambi i chiarimenti hanno conseguenze dirette sull’accoglimento delle domande e sul numero di erogazioni: i requisiti di accesso sono stati resi lievemente più semplici da soddisfare e prima dell’11 luglio non esisteva un modo per rinunciare all’erogazione del beneficio. È possibile che queste novità possano modificare l’andamento delle domande rispetto a quanto previsto.

Sono inoltre attualmente in via di definizione le decisioni relative ai controlli; in particolare, non è ancora definito il livello di screening al quale verranno sottoposti coloro che richiedono il RdC. Se consideriamo che in Italia quasi il 15 per cento dei dipendenti non è impiegato regolarmente e che molti di questi saranno tra i richiedenti, è facile immaginare che molti siano ancora in attesa di comprendere se inoltrare la domanda o meno.

Previsioni 2019

Secondo le nostre stime (si veda l’approfondimento in appendice), le domande nell’intero 2019 sarebbero più elevate di quanto precedentemente previsto. Il tasso di rigetto delle domande invece sembra essere leggermente più elevato: intorno al 30 per cento. Nel complesso le domande accolte dovrebbero essere circa 1,14 milioni, circa 100mila in meno di quanto preventivato dal governo ad inizio anno. L’importo medio invece pare essere diminuito nelle ultime settimane arrivando a 529 euro per il RdC. Il netto di queste variazioni per quest’anno dovrebbe portare a risparmi rispetto alla previsione iniziale del governo in linea con quanto da noi precedentemente stimato e pari a 1,5 miliardi. La spesa prevista sarebbe dunque pari a 4,13 miliardi, invece dei 5,6 miliardi stimati nelle Relazione Tecnica.

Come si vede dalla Tavola 1, questi risparmi derivano per un terzo (993 mila mensilità) dal fatto che la platea di beneficiari è inferiore rispetto a quanto preventivato dal governo e per due terzi (1,8 milioni di mensilità) dal fatto che le domande non si sono concentrate tutte all’avvio del provvedimento, ma sono state scaglionate nel corso degli ultimi mesi.

Previsioni 2020

L’anno prossimo invece le erogazioni avverranno per tutte le 12 mensilità. Abbiamo ipotizzato, come fatto anche in relazione tecnica, che il numero di beneficiari l’anno prossimo resti costante. I risparmi pertanto derivano prevalentemente dal fatto che il numero di beneficiari sarà verosimilmente inferiore alle attese. Il risparmio per il 2020 è quindi inferiore rispetto al 2019.

Un aggravio di costo invece dipende dai rinnovi del RdC. Chi lo riceve e continua a soddisfare i requisiti, è tenuto a rinnovare la domanda dopo 18 mesi e attendere un mese di pausa in cui viene sospesa l’erogazione del beneficio. Visto il ritardo nella presentazione delle domande, alcuni beneficiari che dovevano rinnovare nel 2020, perdendo una mensilità, riceveranno 12 mensilità anche l’anno prossimo, per poi procedere al rinnovo solo nel 2021.Tenendo conto di questi fattori, i risparmi per il 2020 sembrano essere molto contenuti. Si tratta infatti di poco più di 700 milioni di euro.

|

Tav.1 Mensilità risparmiate Reddito di Cittadinanza

|

|

|

2019

|

2020

|

|

1.Previsione Relazione Tecnica (numero mesi)

|

11.232.000

|

14.144.000

|

|

2. Mensilità Previste da OCPI (1-6)

|

8.425.772

|

13.139.090

|

|

3. Mensilità risparmiate per platea inferiore

|

993.130

|

1.324.174

|

|

4. Mensilità risparmiate per domande posposte

|

1.813.097

|

-

|

|

5. Mensilità aggiuntive per mancati rinnovi

|

-

|

319.264

|

|

6. Numero mensilità totali risparmiate (3+4-5)

|

2.806.228

|

1.004.910

|

|

Risparmio complessivo in euro

|

1.492.214.139 €

|

706.183.003 €

|

|

Fonte: Elaborazioni Osservatorio CPI su dati INPS, Relazione Tecnica ddl 4/2019 e Relazione Annuale INPS 2019.

Nota: I risparmi in euro derivano anche da altri fattori indipendenti dalla platea e dai rinnovi:

in primo luogo la variazione dell’importo medio del beneficio rispetto alla RT

|

Quota 100

Nella nota dell’Osservatorio del 2 luglio, avevamo valutato i probabili risparmi su Quota 100 nell’anno in corso in una forchetta compresa fra 1,15 e 1,6 miliardi di euro rispetto alla stima ufficiale di 3,45 miliardi di spesa. I dati più recenti rendono lievemente più ottimistiche le previsioni, comprese ora in una forbice fra 1,2 ed 1,65 miliardi, principalmente per il fatto che nel rapporto INPS è specificato come 5.600 dipendenti pubblici, circa il 10% di quelli che hanno presentato domanda, lo hanno fatto con decorrenza 2020, e quindi non comporterebbero oneri per l’anno in corso. Oltretutto, sempre per quanto riguarda i dipendenti pubblici, l’importo medio delle pensioni per le domande già accolte si è rivelato inferiore alle previsioni, mentre quello per i lavoratori privati è leggermente superiore.

Per estendere la previsione al 2020, occorre anche in questo caso tenere conto delle molteplici fonti di incertezza che avevamo già evidenziato nella nostra nota e che sono state sottolineate anche dal Servizio Bilancio del Senato.[4] In particolare, i dati disponibili finora sono relativamente pochi, dato che la misura è in vigore solo da pochi mesi; il “tiraggio” delle domande potrebbe accelerare, anziché rallentare, nella seconda parte dell’anno, dato che le persone potrebbero avere semplicemente rinviato la decisione di far domanda, piuttosto che aver rinunciato alla stessa; molti chiarimenti normativi sono arrivati solo di recente (ad esempio il limite di lavoro autonomo occasionale per chi va in pensione con Quota 100).

Per questi motivi, anche per il 2020 forniamo una “forbice” per i possibili risparmi, anziché una valutazione puntuale.

Le stime della Relazione Tecnica al decreto legge 4/2019 indicavano in 303mila il numero di pensionati aggiuntivi attribuibili a Quota 100 alla fine del 2020. L’incremento rispetto alla fine del 2019 era dunque di soli 34mila pensionati, mediamente meno di 3.000 al mese: questo dato è nettamente inferiore all’attuale flusso di domande – che è più che quadruplo – ed è in parte dovuto al fatto che, correttamente, le cifre indicate nella RT non riguardano il numero di pensionati in assoluto, ma il maggior numero di pensioni rispetto alla legislazione vigente. Pertanto, se ad esempio una persona va in pensione il 1° Luglio 2019 grazie a Quota 100, ma sarebbe comunque andata in pensione il 1° Marzo 2020 con qualche altra finestra pensionistica già esistente, allora a fine 2020 questa persona non viene più conteggiata come pensionato “extra”. Anche tenendo conto di questo effetto, il rallentamento rispetto ai ritmi attuali sarebbe alquanto marcato. Questo significa anche che la gran parte dei 7,33 miliardi di spesa previsti per il 2020 sarebbero dovuti a coloro che riuscirebbero ad usufruire di Quota 100 già nel 2019, le cui pensioni ammonterebbero a quasi 7 miliardi, e solo in minima parte ai nuovi pensionati del 2020, che costerebbero solo 3-400 milioni. Questo suggerisce che già a fine anno dovremmo avere un’idea abbastanza precisa del costo di Quota 100 nel 2020.

Alla luce di queste considerazione presentiamo i seguenti due scenari:

- Uno scenario meno oneroso, in cui partiamo da 150mila pensionati a fine 2019 (la nostra ipotesi più ottimistica) ed ipotizziamo che il flusso dei nuovi pensionati nell’intero anno 2020 sia di 34 mila unità, come previsto nella RT.

- Un secondo scenario, in cui ipotizziamo che a fine 2019 i pensionati siano poco più di 185mila (la nostra previsione meno ottimistica) e che la restante platea di potenziali beneficiari del 2019 abbia semplicemente scelto di posticipare di pochi mesi il proprio pensionamento; questo porterebbe ad un massiccio flusso di nuove domande nel 2020, circa 115mila, fino a raggiungere quella che era la previsione della RT per fine 2020 (303mila).

|

Tav. 2: Proiezione del numero dei pensionati con Quota 100 a fine 2020 e del relativo costo

|

|

|

Pensionati al 31/12/19

|

Aumento nel 2020

|

Pensionati

al 31/12/20

|

Costo

(mld €)

|

Risparmio (mld €)

|

|

Scenario #1

|

149.200

|

34.000

|

183.200

|

4,31

|

3,02

|

|

Scenario #2

|

186.500

|

116.500

|

303.000

|

6,37

|

0,96

|

|

Scenario base

|

269.000

|

34.000

|

303.000

|

7,33

|

-

|

|

Fonte: elaborazioni Osservatorio CPI su dati INPS e Relazione Tecnica al d.l. 4/2019.

Note: lo scenario base è ricavato dalle stime della Relazione Tecnica al dl 4/2019. Quest’ultima riporta la stima di 327mila pensionati in più a fine 2020 per Quota 100 e pensione anticipata, di cui 24mila per la sola pensione anticipata; da questi due dati si ricava la stima relativa alla sola Quota 100.

|

Come si vede, anche nello scenario 2 - il più oneroso - ci sarebbe un risparmio nell’ordine del miliardo di euro. Questo perché una persona che va in pensione nel 2019 percepisce 12 mensilità nel 2020, mentre se la stessa persona dovesse andare in pensione nel corso del 2020 avrebbe sì un assegno mensile leggermente più alto (poiché avrebbe versato più contributi),[5] ma riceverebbe meno mensilità nel corso dello stesso anno, costando complessivamente meno. Viceversa, nel primo scenario, decisamente più ottimistico per i nostri conti pubblici, il risparmio toccherebbe i tre miliardi. Altre simulazioni, che non riportiamo per brevità, hanno prodotto risultati comunque all’interno della forbice fra uno e tre miliardi.

Si risparmia di più o di meno rispetto al 2019? Nella nostra precedente nota avevamo visto come, arrivando ad avere poco più di 185mila pensionati a fine 2019, ci sarebbe un risparmio di poco più di un miliardo di euro (precisamente 1,15) per l’anno in corso. Nelle nostre valutazioni per il 2020, partendo da questa situazione a fine 2019 e chiudendo con 303mila pensionati a fine 2020, si avrebbe (nel 2020) un risparmio di poco inferiore al miliardo. È assai improbabile che a fine 2020 si superino i 303mila pensionati con Quota 100, e naturalmente un numero inferiore comporterebbe risparmi superiori. Pertanto, il risparmio “minimo” preventivabile per il 2020 dovrebbe essere quindi di poco inferiore a quello del 2019. Altre simulazioni, non riportate, con vari punti di partenza a fine 2019 e 303mila pensionati a fine 2020 producono risparmi simili per il 2019 ed il 2020.

In conclusione, per il 2020 ci dovremmo aspettare un risparmio per Quota 100 quantomeno pari, in termini assoluti, a quello che registreremo per il 2019, e comunque compreso in una forbice che va da uno a tre miliardi. Non avendo alcun motivo per ritenere più probabile uno dei due scenari, collochiamo la previsione attorno ai due miliardi.

Appendice

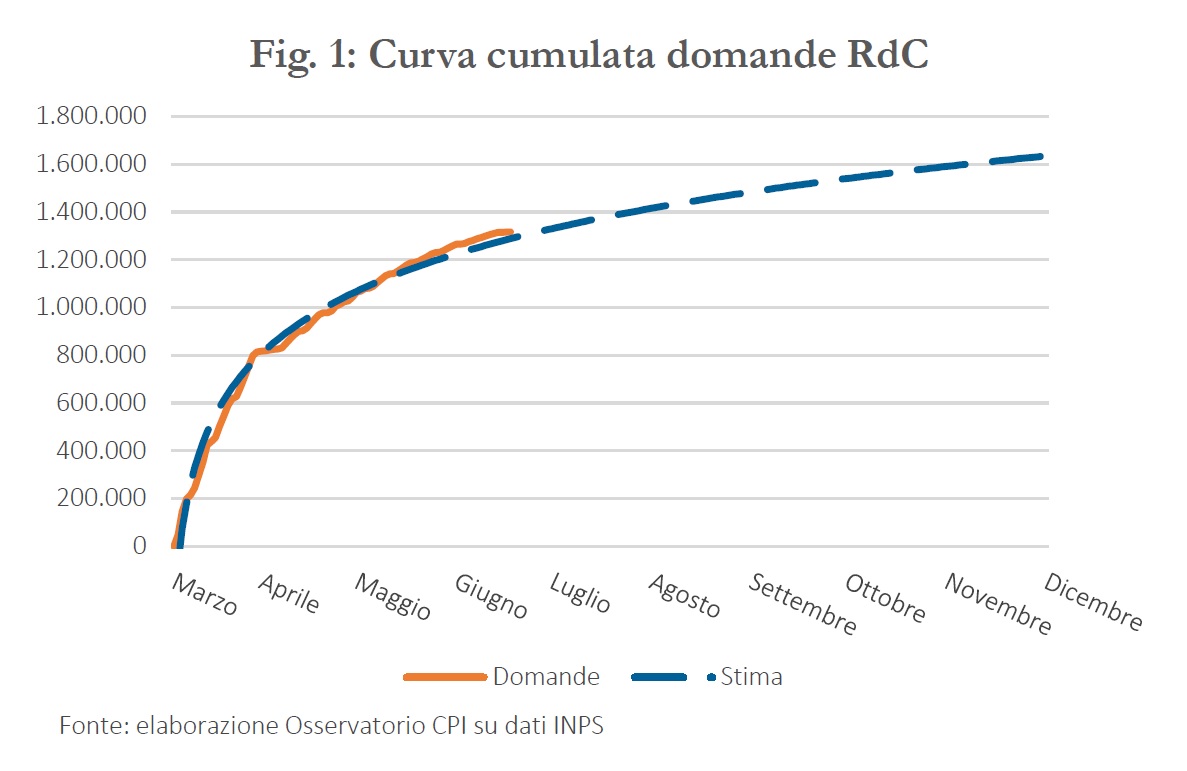

Estraendo i dati non elaborabili dal rapporto annuale INPS (Figura 4.6 del rapporto), abbiamo costruito la curva cumulata del totale delle domande finora presentate e stimato la funzione (logaritmica) che meglio ne approssima l’andamento (minimizzando lo scarto quadratico medio). Abbiamo poi estrapolato i dati fino a fine anno (Figura 1).[6]

In mancanza della pubblicazione in formato elaborabile dei dati da parte dell’INPS, gli strumenti a disposizione per estrarre le informazioni necessarie dal rapporto dell’INPS sono ovviamente soggetti a un margine di errore.

[5] Proprio per il fatto che posticipare la pensione comporta un assegno più alto, a titolo cautelativo nello Scenario 2 abbiamo mantenuto lo stesso importo medio indicato nella RT per il 2019, e non quello (più basso) per il 2020.