La Legge di Bilancio 2026 ha apportato significativi miglioramenti alla previdenza complementare. I principali sono: l’adesione automatica dei neoassunti alla previdenza, salvo diversa volontà espressa dal lavoratore entro 60 giorni, la portabilità del contributo del datore di lavoro che introduce la concorrenza in un settore sin qui piuttosto statico e, infine, una maggiore flessibilità nelle modalità di erogazione delle prestazioni. Secondo le proiezioni della Ragioneria Generale dello Stato, con questi cambiamenti, già a partire dal 2040 l’apporto dei fondi pensione dovrebbe consentire di raggiungere tassi di sostituzione netti più alti, rispetto alla sola previdenza obbligatoria, del 20% per i lavoratori autonomi e del 10% per i dipendenti privati. È essenziale che vengano emanate le norme e le istruzioni operative per rendere effettivo il diritto alla portabilità.

* * *

La Legge di Bilancio 2026 (Legge 30 dicembre 2025, n. 199) ha affrontato il tema della previdenza complementare, con la finalità di garantire trattamenti pensionistici più elevati in futuro, a fronte delle note tendenze avverse della demografia. Il settore ha mostrato una discreta crescita negli ultimi anni, ma rappresenta ancora una componente modesta del sistema previdenziale italiano, che si basa quasi interamente sul sistema pubblico a ripartizione.

La riforma è intervenuta su tre punti importanti: i) rafforzamento dell’adesione non esplicita (che scatta quando il lavoratore non si attiva per indicare una scelta circa la destinazione dei propri contributi) per i neoassunti; ii) portabilità; iii) modalità di erogazione al pensionamento del capitale accumulato.

Scenario pre-riforma

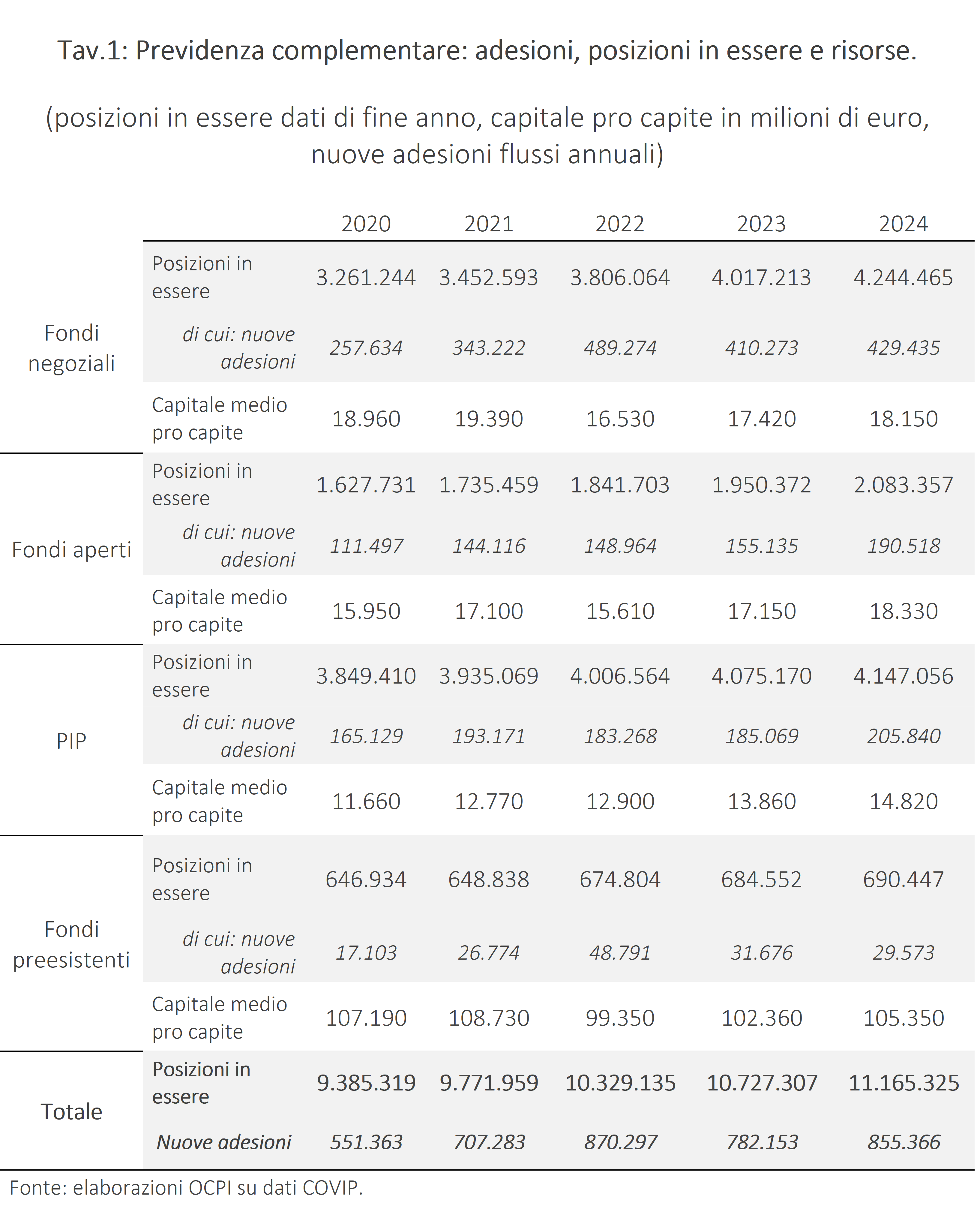

L’ultimo rapporto COVIP relativo all’anno 2024 evidenzia come le nuove adesioni si siano attestate tra le 600mila e 800mila unità all’anno dal 2016 (Tav. 1).[1]

La maggior parte di queste è stata nei fondi negoziali: questi sono fondi costituiti dall’accordo tra parti sociali, sono aperti solo ai lavoratori del settore per cui è stato creato e, a seconda di quanto stabilito nei contratti nazionali di categoria, danno diritto al versamento del contributo del datore di lavoro. Al secondo posto per volume di nuovi iscritti si collocano i PIP (Piani Individuali Pensionistici) che sono fondi individuali gestiti da compagnie assicurative. Per ultimi come numero di adesioni vengono i fondi aperti che sono istituiti da banche o assicurazioni e sono rivolti a tutti i lavoratori.

Vi sono poi i fondi cosiddetti preesistenti, ossia i fondi che esistevano prima della riforma Amato del 1992-93; questi fondi hanno meno iscritti, ma un ammontare di risorse in gestione pro capite assai più consistenti degli altri (ad esempio, 105mila euro contro circa 15-18mila nei fondi di nuova costituzione nel 2024).

Nel complesso le risorse accumulate a fine 2024 erano pari all’11% del Pil e al 4% delle attività finanziarie delle famiglie italiane.

Negli ultimi anni sono risultate in aumento le adesioni esplicite ai fondi negoziali e aperti, mentre le adesioni tacite rappresentano una piccola percentuale: il 6,9% sul totale delle nuove adesioni nel 2024. Per adesione tacita si intende il meccanismo di iscrizione automatica alla previdenza complementare in assenza di una scelta esplicita da parte del lavoratore. Fino all’entrata in vigore del nuovo ordinamento, tale modalità si attivava qualora il lavoratore non avesse espresso alcuna preferenza entro sei mesi dalla prima assunzione; in tal caso, il datore faceva confluire il TFR al fondo negoziale a prescindere dalla dimensione dell’azienda. Quando il lavoratore esplicitava la scelta di mantenere il TFR, la destinazione dipendeva dalla dimensione aziendale: se l’azienda superava i 50 dipendenti, il TFR confluiva nel Fondo di Tesoreria dell’INPS,[2] che lo remunerava come è remunerato dalle imprese, in base alla legge 29 maggio 1982, n. 297. Invece nel caso di aziende al di sotto di quella soglia, il TFR rimaneva in azienda.

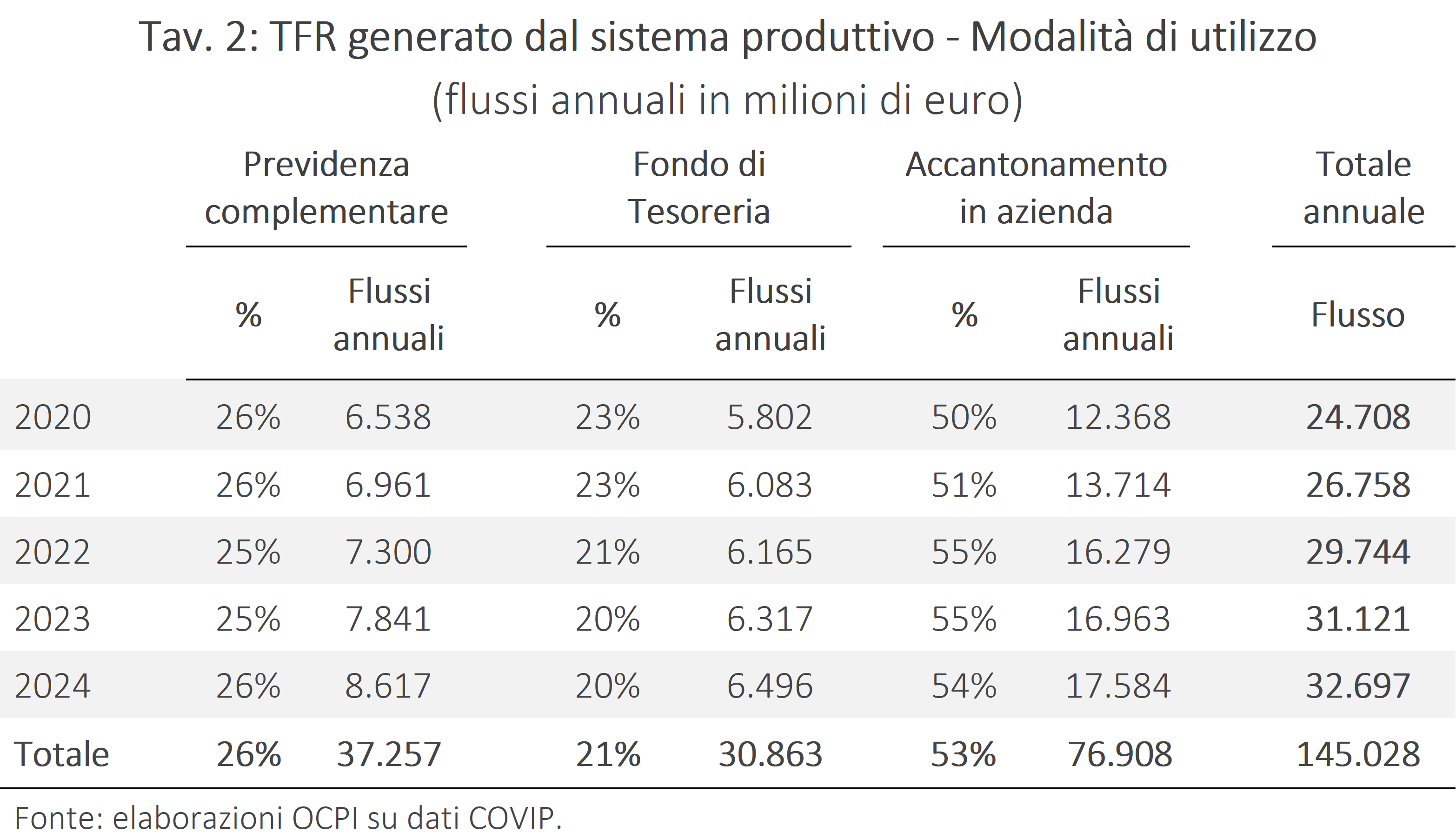

La relazione COVIP informa che nel periodo 2020-2024 il 53% del TFR (pari a circa 76.908 miliardi) è rimasto nelle piccole aziende per le quali è una fonte di finanziamento, il 21% è stato versato al Fondo di Tesoreria dell’INPS dalle aziende con più di 50 dipendenti e solo il restante 26% (circa 37.257 miliardi) è stato destinato alla previdenza complementare (Tav. 2).

Questi dati riflettono la scarsa partecipazione alla previdenza complementare, che nel 2024 si è attestata al 38,3% del totale delle forze di lavoro, di cui versanti solo il 27,6%.

Per quanto riguarda la portabilità, ovvero il diritto al trasferimento della propria posizione tra diverse forme pensionistiche, il D.lgs. n. 252/2005 stabilisce che tale facoltà può essere esercitata decorsi due anni di partecipazione al fondo, senza perdere l’anzianità contributiva accumulata e senza pagare imposte. Tuttavia, la portabilità è stata finora solo teorica perché i contratti istitutivi dei fondi negoziali stabilivano che il contributo del datore di lavoro doveva essere devoluto al fondo di categoria. Inoltre, nella prassi il trasferimento ha comportato il disinvestimento temporaneo delle quote accumulate per trasformarle in liquidità. Questo potrebbe comportare delle perdite portate dalle fluttuazioni dei prezzi del mercato e disincentivare investimenti a lungo termine o non facilmente liquidabili.

Sotto il profilo delle modalità di erogazione nella fase di pensionamento, le possibili scelte riguardavano: la prestazione in capitale fino a un massimo del 50% del montante accumulato, con la conversione della quota residua in una rendita vitalizia o la trasformazione dell’intera posizione nella suddetta rendita. Il riscatto totale, ossia la liquidazione del 100% della posizione, era consentita solo al ricorrere di specifiche condizioni.

Fino al 2024, la scelta della conversione in rendita era la meno popolare. Nel periodo 2020-2024, in media il 41% dei flussi in uscita ha riguardato il riscatto totale, il 57% ha interessato la liquidazione della quota massima di capitale in un’unica soluzione e solo il 2% è stato erogato sotto forma di rendita vitalizia. La motivazione risiede nel timore che, in caso di premorienza, il montante rimanente della rendita vitalizia non passa agli eredi, ma viene incamerato dalla compagnia. Le alternative vigenti, presentate dai singoli fondi, erano penalizzanti: tassi poco convenienti, costi assicurativi, rigidità nella scelta dei beneficiari e illiquidità del capitale in caso di emergenze personali.

Cambiamenti introdotti

Questo scenario è destinato a mutare nei prossimi anni per effetto delle disposizioni introdotte dalla Legge di Bilancio. Con riferimento alle tre aree di cui si è detto:

- Adesione automatica. A partire dal 1° luglio 2026, per i neoassunti del settore privato scatterà un meccanismo di adesione automatica (detto auto-enrolment) alla previdenza complementare, che prevede la devoluzione a previdenza complementare dell’intero TFR e della contribuzione a carico sia del datore sia del lavoratore. Nei successivi 60 giorni, l’interessato può rinunciare all’adesione automatica e scegliere se aderire esplicitamente a una nuova forma pensionistica o se mantenere il TFR in azienda. Si noti che l’adesione automatica è un meccanismo più forte del silenzio assenso. L’iscrizione avviene automaticamente alla data di prima assunzione (da quel momento il lavoratore inizia ad accumulare contributi, ma il versamento di essi da parte del datore inizierà a partire da un mese dopo la scadenza dei 60 giorni) e il tempo entro cui il lavoratore può cambiare idea è nettamente ridotto. La Legge di Bilancio è intervenuta anche in merito alle soglie dimensionali oltre le quali il datore è obbligato a versare il TFR lasciato in azienda al Fondo Tesoreria INPS, di fatto ampliando la platea di aziende soggette a tale obbligo. L’innovazione consiste nel fatto che nel biennio 2026-2027 l’obbligo di versare il TFR all’INPS scatta per le aziende con una media di almeno 60 dipendenti, soglia che scende a 50 nel periodo 2028-2031, e infine a 40 dipendenti nel 2032. Inoltre, questa soglia viene verificata ogni anno, mentre prima valeva il numero di lavoratori registrati nell’anno 2006 o al primo anno di attività dell’azienda, anche se successivamente l’azienda aveva assunto un numero di dipendenti più elevato.

Secondo la stima della Ragioneria Generale dello Stato (RGS), il meccanismo di auto-enrolment porterà a circa 100mila nuove adesioni tacite all’anno.[3]

La traiettoria di rafforzamento introdotta risponde a precise necessità di lungo termine. Secondo le proiezioni della RGS, l’integrazione della previdenza complementare con quella obbligatoria sarà decisiva per preservare tassi di sostituzione netti (rapporto tra prima pensione e ultimo stipendio) adeguati. Già a partire dal 2040, l’apporto dei fondi pensione dovrebbe consentire di raggiungere tassi di sostituzione netti più alti rispetto alla sola previdenza obbligatoria del 20% per gli autonomi e del 10% per i dipendenti privati.[4]

- Portabilità. In merito alla portabilità, restano valide le disposizioni in atto. La svolta riguarda la possibilità di trasferire il contributo datoriale, la cui entrata in vigore è stata però differita al 31 ottobre 2026. Fino ad oggi, nonostante il diritto teorico al trasferimento, nella pratica il passaggio da un fondo negoziale a uno aperto o a un PIP non conveniva al lavoratore perché avrebbe perso il contributo del datore. L’eliminazione della frase “nei limiti e secondo le modalità stabilite dai contratti o accordi collettivi, anche aziendali” nell’art. 14 comma 6 del decreto legislativo 5 dicembre 2005 n. 252. sancisce di fatto la libera portabilità di tutte le quote e dunque la concorrenza, oltre ad una maggiore libertà di scelta del lavoratore. È essenziale che entro ottobre siano emanate le istruzioni operative per rendere effettiva la portabilità; altrimenti la previdenza continuerà ad essere un settore privo di concorrenza, piuttosto statico e dunque poco attraente per i potenziali aderenti.

- Modalità di erogazione. La legge di bilancio ha introdotto significative innovazioni sulle modalità di gestione e di erogazione delle prestazioni. Innanzitutto, durante la fase di accumulo, i flussi TFR derivanti dalle adesioni tacite verranno destinati a comparti di investimento basati sul ciclo di vita, caratterizzati da diversi profili di rischio-rendimento in base all’età. Fino ad oggi erano invece gestiti secondo il criterio della massima prudenza.

Per la fase di erogazione, la manovra innalza al 60% la quota massima liquidabile in un’unica soluzione e affianca tre nuove opzioni alla tradizionale rendita vitalizia.

- Rendita a durata definita: rendita erogata per un periodo di anni pari all’aspettativa di vita residua (come calcolata su basi statistiche da ISTAT). Sebbene la norma non lo specifichi espressamente, l’autorità di vigilanza COVIP ritiene che questa forma permetta all’aderente, contestualmente alla richiesta di erogazione, di estendere l’erogazione per un numero di anni maggiore rispetto alla speranza di vita;[5]

- Prelievi liberamente determinabili: una forma flessibile che consente all’aderente di scegliere liberamente quando e quanto prelevare, nel rispetto di un tetto massimo equivalente all’importo che avrebbe percepito se stesse ricevendo una rendita a durata definita;

- Erogazione frazionata: una liquidazione programmata del montante in rate periodiche per un periodo di tempo predeterminato scelto dall’aderente (non inferiore a 5 anni).

Le nuove rendite, non avendo natura vitalizia, non comportano il rischio di perdita del capitale in caso di premorienza. Il montante residuo si trasferisce direttamente ai beneficiari.

Nel complesso, queste novità dovrebbero eliminare alcune rigidità che rendevano poco attraente la previdenza complementare.

Effetti sui conti pubblici

Sotto il profilo degli effetti sui conti pubblici, i costi relativi alla manovra riguardano principalmente le minori entrate contributive causate sia dagli esoneri contributivi riconosciuti alle imprese sopra soglia,[6] sia dai mancati afflussi al Fondo di Tesoreria INPS per via dell’auto-enrolment. A ciò si aggiunge una minore entrata tributaria alimentata dai benefici di deducibilità fiscale riconosciuti a chi investe nella previdenza complementare, passati da 5.164,57 euro a 5.300 euro.

A compensazione di questi oneri, un aumento dei flussi in entrata deriva dai maggiori introiti portati dalla tassazione dei rendimenti (che rimangono tassati anno per anno sul maturato) e dall’incremento dei contributi generato dalla revisione delle soglie dimensionali delle imprese da cui ci si aspetta che una quota maggiore del TFR affluisca all’INPS.

Per l’effetto combinato di queste voci, è stimato un saldo netto positivo per la finanza pubblica almeno fino al 2031. Tuttavia, dopo questo anno, le spese legate alle liquidazioni del TFR che l’INPS sarà chiamato a erogare ai lavoratori aumenteranno, portando il saldo in negativo e progressivamente crescente almeno fino alla fine del periodo stimato (2035).

[1] Vedi COVIP, Relazione per l’anno 2024, Relazioni annuali, giugno 2025.

[2] Il Fondo di Tesoreria è gestito dall’INPS per conto dello Stato su un conto aperto presso la Tesoreria dello Stato e raccoglie, secondo il meccanismo della ripartizione, il TFR dei lavoratori dipendenti del settore privato delle aziende medio-grandi. Alla liquidazione del TFR, il datore di lavoro anticipa la somma, chiedendo poi uno sconto sui contributi dovuti all’INPS.

[3] Vedi Camera dei deputati e Senato della Repubblica, Servizio Bilancio dello Stato, Verifica delle quantificazioni n. 414 - Legge di Bilancio 2026 (A.C. 2750), Volume I, Articolo 1, commi 1-418. Profili finanziari, Dossier del 24 dicembre 2025.

[4] Vedi RGS, Le tendenze di medio-lungo periodo del sistema pensionistico e sociosanitario 2025, Rapporto n.26.

[5] Vedi COVIP, Schema delle “Istruzioni in tema di prestazioni pensionistiche, di cui all’art. 11 del decreto legislativo 5 dicembre 2005, n. 252, come modificato dalla legge 30 dicembre 2025, n. 199, 6 maggio 2026, pag. 6.

[6] Gli esoneri sono volti a mitigare la perdita di liquidità e si attivano automaticamente nel caso di smobilizzo forzoso del TFR. Il datore è esonerato dal versamento dei contributi sociali per assegni familiari, maternità e disoccupazione e del contributo al Fondo di garanzia che garantisce il pagamento del TFR ai lavoratori in caso di insolvenza. Nel caso in cui tali contributi non siano capienti, la parte residua dello sgravio è portata in compensazione sui restanti contributi dovuti all’INPS.