Anche quest’anno la Banca Centrale Europea (BCE), seppur per motivazioni di politica monetaria, sta svolgendo un ruolo fondamentale nel finanziamento del debito pubblico italiano e degli altri paesi dell’area euro. Entro la fine del 2021, infatti, la BCE dovrebbe acquistare titoli del debito italiano per 159 miliardi, soprattutto tramite il Pandemic Emergency Purchase Program (PEPP), coprendo quasi interamente il deficit pubblico. L’apporto complessivo del programma nel 2020-21 è superiore a quanto spetterebbe all’Italia secondo il criterio del capital key legato alla partecipazione del nostro paese al capitale della BCE. Inoltre, la BCE continua a rinnovare i titoli di debito pubblico già detenuti che giungono in scadenza. A fine 2021, insieme alle altre istituzioni europee, la BCE deterrà quasi il 28 per cento del debito pubblico. Conseguentemente, lo stato italiano sta addirittura riducendo il proprio debito (in termini assoluti) verso i mercati finanziari, il che contribuisce a spiegare i bassi tassi di interesse sui nostri titoli di Stato.

La nota è stata ripresa da Repubblica in questo articolo del 16 ottobre 2021.

* * *

Nel 2021 stanno proseguendo gli acquisti di titoli del debito pubblico dei paesi dell’area euro da parte della Banca Centrale Europea (BCE) tramite due programmi: l’Asset Purchase Program (APP), avviato nel 2014 – nell’ambito del quale il Public Sector Purchase Program (PSPP) è destinato al settore pubblico - e il Pandemic Emergency Purchase Program (PEPP), avviato nel marzo del 2020 e quasi interamente dedicato all’acquisto di titoli di stato.

Quanto debito pubblico italiano acquista la BCE?

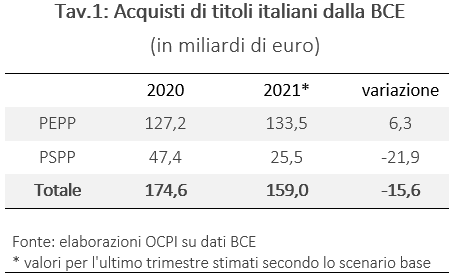

Attraverso questi programmi, nei primi nove mesi del 2021 la BCE ha acquistato titoli del debito italiano per 122 miliardi. Nell’ultimo trimestre, si stima che ne acquisterà, soprattutto attraverso la Banca d’Italia, circa 37 miliardi (vedi appendice), per un totale di 159 miliardi nel 2021 (Tav. 1).[1] La BCE coprirebbe così il 95 per cento del deficit del 2021, che la Nota di Aggiornamento al Documento di Economia e Finanza stima in 167 miliardi. Nel 2020 erano stati acquistati titoli per 175 miliardi, coprendo più che interamente il deficit di quell’anno (159 miliardi).

Oltre ai nuovi acquisti, la BCE continua a rinnovare i titoli già detenuti che giungono in scadenza: circa 73 miliardi per il 2021. Complessivamente, la BCE dovrebbe quindi coprire il 46 per cento del fabbisogno lordo di finanziamento (ossia del totale dei titoli emessi per finanziare il deficit e rifinanziare i titoli in scadenza), stimato in circa 500 miliardi.

Nel 2021 sono anche aumentati i finanziamenti dell’Unione Europea allo stato italiano: i prestiti sono ammontati a 25 miliardi provenienti dalla Recovery and Resilience Facility e dal SURE; nel 2020 invece questi ammontavano a 17 miliardi (solo dal SURE). Sono anche arrivati 23 miliardi di contributi a fondo perduto per finanziare spese non incluse nel deficit.

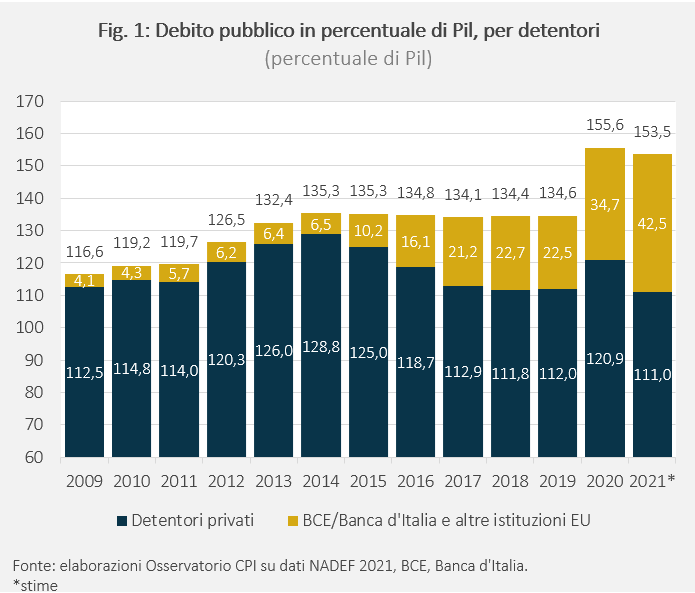

A fine anno, la BCE e le altre istituzioni europee dovrebbero detenere debito pubblico per il 43 per cento del Pil, quasi il doppio che nel 2019 (Fig. 1). Si tratta del 27,7 per cento del debito italiano. Di conseguenza, si riduce l’ammontare del debito detenuto dai mercati finanziari, che in termini assoluti passa da 2.010 miliardi nel 2019 a 1.975 nel 2021. Ciò ha contribuito alla riduzione dei tassi di rendimento richiesti dagli investitori: il rendimento medio sui BTP decennali è sceso dall’1,97 per cento del 2019 allo 0,73 per cento del 2021.[2]

Gli acquisti complessivi di titoli dei paesi dell’area euro nel 2020-21

Gli acquisti di titoli italiani vanno visti nel contesto degli acquisti complessivi effettuati dalla BCE nei paesi dell’area euro. Tra gennaio e settembre 2021, la BCE ha acquistato titoli per 834 miliardi (prevalentemente di debito sovrano). Nell’ultimo trimestre dovrebbe acquistare 61 miliardi con l’APP e tra 180-210 miliardi con il PEPP (vedi appendice). Questi si sommano agli acquisti effettuati nel 2020 (1.116 miliardi tra APP e PEPP).

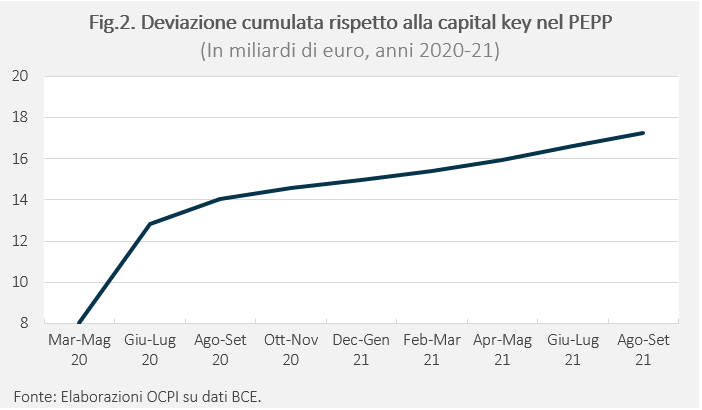

Si noti che gli acquisti di titoli condotti con il PEPP da inizio 2020 a favore dell’Italia, discussi nei paragrafi precedenti, sono più elevati di quello che sarebbe stato coerente con la quota del nostro paese nel capitale della BCE (la cosiddetta capital key), pari al 17 per cento, soprattutto per effetto di acquisti particolarmente elevati nel 2020 (Fig.2).[3]

Le prospettive per il 2022

Visto l’importo del PEPP annunciato in passato (1.850 miliardi) resterebbero circa 220-250 miliardi di acquisti per il 2022 per l’intera area euro (di cui 33-38 miliardi per l’Italia), in gran parte dedicati ai titoli di stato. A questi si dovrebbero aggiungere poi 157 miliardi dal PSPP (di cui 26 all’Italia). Attualmente è previsto che i nuovi acquisti del PEPP proseguano almeno fino a marzo 2022. Tuttavia, la scadenza potrebbe essere prolungata riducendo gradualmente il ritmo degli acquisti. In ogni caso, le decisioni sui programmi dipenderanno dall’andamento dell’inflazione rispetto all’obiettivo della BCE.

Appendice

A. I programmi di acquisto titoli della BCE nel 2021 per l’area euro

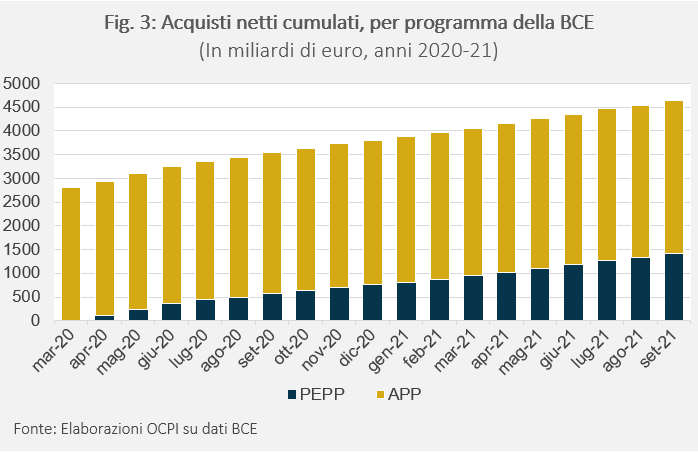

Tra gennaio e settembre 2021, gli acquisti di titoli da parte della BCE per l’area euro sono ammontati a 179 miliardi per l’APP (di cui 125 relativi al PSPP) e a 655 miliardi per il PEPP. Da inizio 2020, gli acquisti per l’APP sono ammontati a 538 miliardi (di cui 390 miliardi del PSPP) e quelli per il PEPP a 1.412 miliardi (di cui 1.365 miliardi per il settore pubblico). Questi si sono cumulati agli acquisti effettuati attraverso l’APP negli anni precedenti (Fig. 3).

Nell’ultimo trimestre del 2021, l’APP dovrebbe acquistare 61 miliardi, raggiungendo l’ammontare annuo di 240 miliardi (più basso rispetto al 2020, quando era stata introdotta una dotazione aggiuntiva di 120 miliardi). Per il PEPP invece si può stimare per l’ultimo trimestre una forchetta tra 180 e 210 miliardi. Infatti, in marzo la BCE ha segnalato che avrebbe condotto gli acquisti a ritmi “significativamente più elevati” e questi sono passati da una media mensile inferiore a 60 miliardi a oltre 80, per poi ridursi a 70 in agosto-settembre. In settembre la BCE ha poi deciso che gli acquisti nell’ultimo trimestre proseguiranno a ritmi “moderatamente più bassi rispetto ai due precedenti trimestri”: perciò, è ipotizzabile che gli acquisti mensili saranno mediamente tra 60 e 70 miliardi.[4]

B. Scenari per l’ultimo trimestre del 2021 per l’Italia

Nello scenario base, assumiamo che la BCE riduca gli acquisti del PEPP per l’area euro a 65 miliardi al mese (ossia il valore centrale della sopracitata forchetta tra 60 e 70) e destini all’Italia una quota corrispondente alla capital key (17 per cento), come fatto nel resto dell’anno. In questo caso, nell’ultimo trimestre verrebbero acquistati titoli del debito italiano per 37 miliardi. Nell’intero 2021 la BCE acquisterebbe così circa 159 miliardi.

Uno scenario alternativo è che la quota degli acquisti del PEPP destinata all’Italia venga ridotta per farla convergere alla quota teorica prevista dalla capital key entro la fine del programma (cioè all’esaurirsi della dotazione prevista di 1.850 miliardi). In questo caso riceverebbe 31 miliardi nell’ultimo trimestre del 2021 e quindi complessivamente 153 miliardi.

In un terzo scenario la riduzione degli acquisti del PEPP nell’ultimo trimestre per l’area euro sarebbe più marcata, attestandosi sui 50 miliardi al mese. In questo caso l’Italia riceverebbe 30 miliardi (con una quota del 17 per cento circa) o 25 miliardi (ipotizzando anche la convergenza della quota verso la capital key alla fine del programma): quindi, rispettivamente 152 e 147 miliardi nel 2021. In sostanza, anche negli scenari che prevedono minori acquisti per l’ultimo trimestre del 2021, la BCE coprirebbe quasi interamente il deficit pubblico stimato per l’anno.

[1] In generale gli acquisti di titoli del debito italiano vengono effettuati per il 90 per cento tramite la Banca d’Italia e per il 10 per cento direttamente dalla BCE. Si noti che gli interessi pagati dallo stato alla Banca d’Italia sui titoli da questa detenuto sono restituiti allo stato attraverso la distribuzione dei profitti della nostra banca centrale (tranne una piccola parte distribuita alle banche partecipanti al capitale della banca d’Italia).

[2] Per una sintesi sugli effetti dei programmi di acquisto titoli della BCE sui tassi di rendimento dei titoli del debito sovrano, vedi https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210920_annex~77c012f14b.en.pdf

[3] Di norma, la capital key viene utilizzata per ripartire gli acquisti dei programmi della BCE tra i diversi Stati dell’Eurozona, ma nel caso del PEPP (e del PSPP negli ultimi due anni) la BCE aveva indicato l’intenzione di deviare parzialmente da tale norma. Vedi https://www.ecb.europa.eu/ecb/orga/capital/html/index.it.html e https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32020D0440