La quota di titoli di Stato detenuta dalle famiglie italiane è aumentata in maniera sostanziale dal 2019 al 2023, raggiungendo l’11 per cento dei titoli in circolazione. L’incremento è stato trainato in gran parte dalle emissioni di nuovi titoli rivolti principalmente agli investitori “retail” (essenzialmente famiglie). Per incentivare l’acquisto di questi titoli, lo Stato ha offerto rendimenti maggiori rispetto a quelli dei titoli “tradizionali”. Il maggior rendimento comporterà, per la durata delle quindici emissioni di titoli “retail” realizzate dal 2016 e ancora in circolazione (che ammontano al 6,5 per cento dei titoli di Stato in essere), un maggior costo (cumulato) di 12,7 miliardi di euro.[1]

* * *

Chi detiene i titoli di Stato italiani?

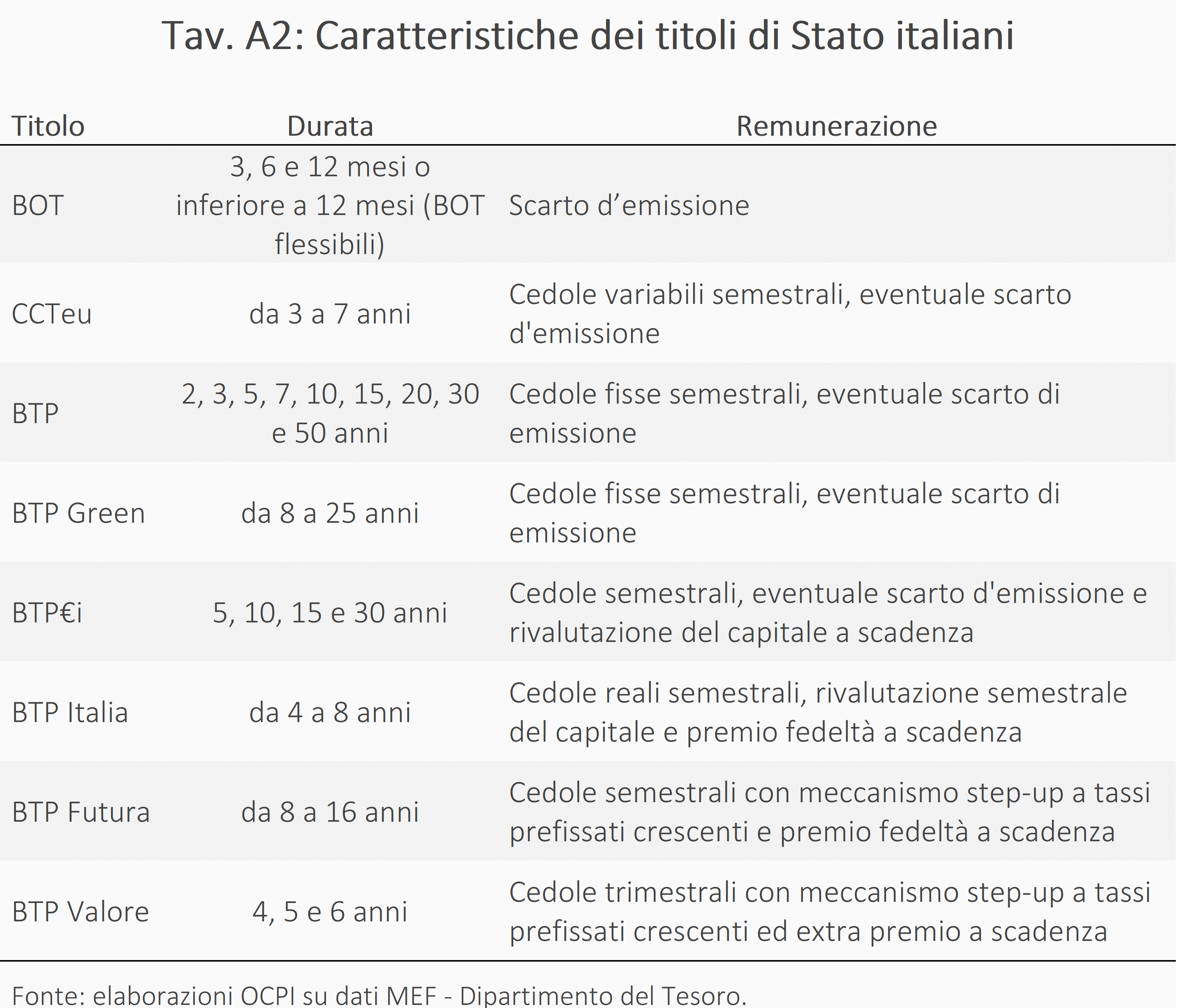

I titoli di Stato in circolazione (2.394 miliardi a fine 2023) si classificano in otto categorie, ognuna delle quali ha proprie caratteristiche per durata, remunerazione e meccanismo d’asta: i) Buoni Ordinari del Tesoro (BOT); ii) Certificati di Credito del Tesoro (CCTeu); iii) Buoni del Tesoro Poliennali (BTP); iv) Buoni del Tesoro Poliennali Green (BTP Green); v) Buoni del Tesoro Poliennali indicizzati all’inflazione europea (BTP€i); vi) Buoni del Tesoro Poliennali indicizzati all’inflazione italiana (BTP Italia); vii) Buoni del Tesoro Poliennali step-up riservati agli investitori retail (BTP Futura); viii) Buoni del Tesoro Poliennali riservati agli investitori retail (BTP Valore).[2]

Le ultime due categorie sono riservate agli investitori retail. Questi includono sia le famiglie (risparmiatori individuali, persone fisiche) che piccole/medie imprese che non svolgono attività di intermediazione finanziaria (e che rientrano nella definizione di clienti al dettaglio della MIFID II). I BTP Italia possono essere detenuti da qualunque operatore, ma il loro acquisto è stato tipicamente riservato, nei primi giorni di collocamento, agli investitori retail.

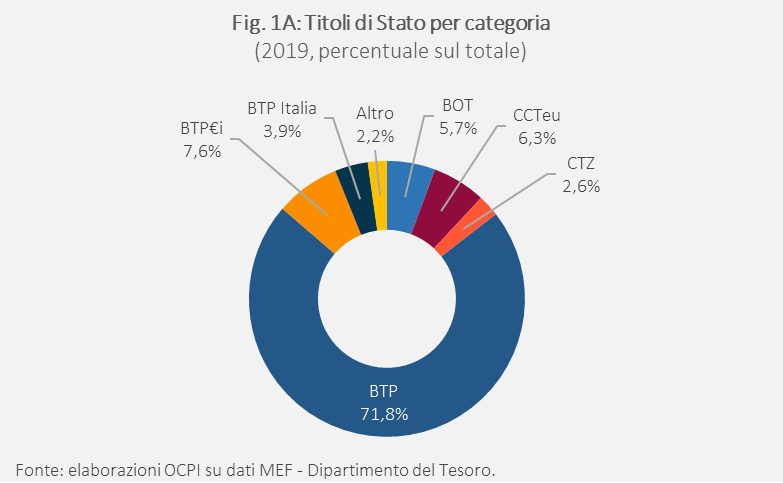

La Fig. 1A mostra la distribuzione dei titoli di Stato per categoria nel 2019, quando i titoli in circolazione ammontavano a 2.005 miliardi. Le principali categorie erano BTP, BTP€i, BTP Italia, BOT, CCTeu e Certificati del Tesoro zero coupon (CTZ). Fra questi, quelli acquistabili, con priorità, dagli investitori retail, ovvero i BTP Italia, costituivano il 3,9 per cento del totale.

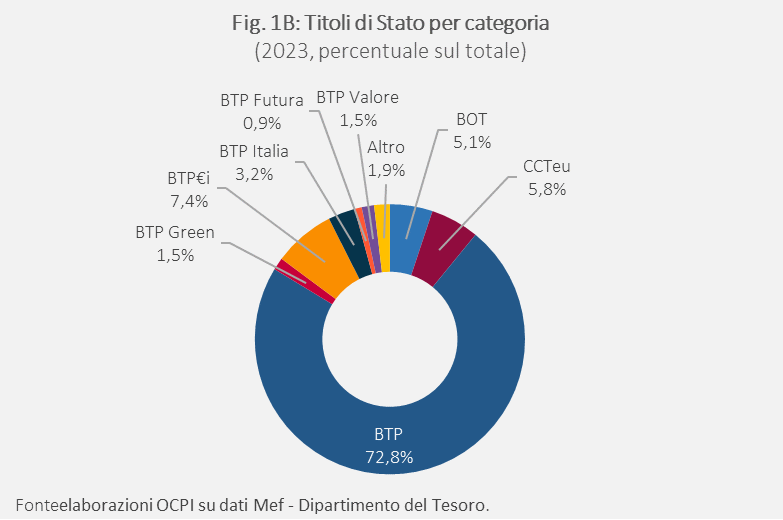

Nel 2023 la percentuale dedicata agli investitori retail è aumentata dal 3,9 per cento del 2019 al 5,6 per cento, grazie al 3,2 per cento di BTP Italia, lo 0,9 per cento di BTP Futura e all’1,5 per cento di BTP Valore. L’aumento è stato a scapito di CCTeu, BOT e dei CTZ (titoli a cedola zero, che sono scomparsi).

Gli investitori retail possono però detenere anche altri titoli, oltre a quelli a loro dedicati. Quanto ammonta la quota di titoli di Stato detenuta da questi investitori? Non sono disponibili informazioni dirette sulla detenzione del settore retail come sopra definito, ma una buona approssimazione è fornita dalla detenzione da parte di “famiglie e istituzioni non finanziarie”, la cui quota sul totale di titoli in circolazione ammontava al 13,6 per cento a fine 2023 (Tav. 1), quasi il doppio di quanto detenuto nel 2019.[3] In particolare, vi è stato un aumento consistente dei titoli detenuti dalle famiglie negli anni 2022 e 2023 (+2,1 e +2,9 rispettivamente). Questo dato sembra coerente con l’emissione dei nuovi titoli destinati al settore retail, ovvero i BTP Italia, i BTP Futura e i BTP Valore.

Si è trattato quindi di un aumento rilevante, anche se i cambiamenti principali nella composizione degli investitori hanno riguardato: (i) il forte aumento nella detenzione di titoli da parte della Banca d’Italia per effetto delle operazioni di “quantitative easing” decise dalla Banca centrale europea per rispondere alla crisi Covid (il piccolo calo osservato nel 2023 riflette la graduale uscita da questi programmi iniziata nel periodo più recente);[4] (ii) il corrispondente calo della detenzione di titoli da parte degli investitori esteri. Si è ridotta anche la quota detenuta dalle istituzioni finanziarie (monetarie e non monetarie).

Rendimenti a confronto e il costo della politica a favore del settore retail

Quanto è costato allo Stato incentivare l’acquisto di titoli nel settore retail?

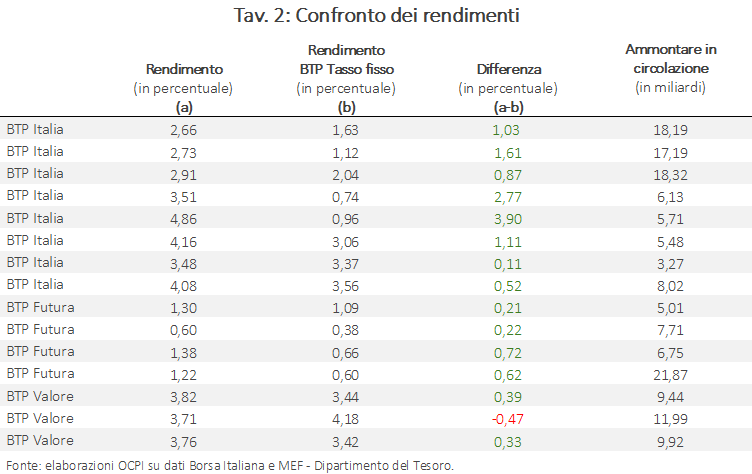

Dal 2016 ci sono state quindici emissioni di titoli indirizzati a questo settore (Tav. 2), per un totale di titoli in circolazione a fine dicembre 2023 pari a 155 miliardi di euro. Per tutte queste emissioni, tranne una, il rendimento derivante dalle caratteristiche del titolo è superiore a quello dei BTP a tasso fisso di scadenza simile acquistabili sul mercato secondario nel giorno di emissione del titolo retail (un buon proxy di quello che sarebbe stato il rendimento di BTP all’emissione in quel giorno).[5]

Ciò comporta una maggior spesa da parte dello Stato per i titoli retail. La maggior spesa cumulata per interessi sui titoli retail (ottenuta moltiplicando il differenziale di rendimento per l’importo emesso e per la durata del titolo) è quantificabile in circa 12,7 miliardi per le 15 emissioni considerate da emissione a scadenza. Questa è quindi la cifra che lo Stato italiano sta spendendo per incentivare la detenzione di titoli di Stato da parte del settore retail.

Da notare però che, almeno in parte, l’acquisto da parte del settore retail di titoli a questo dedicato ha sostituito l’acquisto di titoli tradizionali che il settore avrebbe comunque effettuato: nella misura in cui questo è avvenuto, la maggiore spesa per interessi non ha dato nessun vantaggio effettivo allo Stato italiano.

Appendice

Per il confronto fra i rendimenti abbiamo considerando il rendimento all’emissione di BTP Italia, BTP Futura e BTP Valore e quello di BTP a tasso fisso acquistabili sul mercato secondario nello stesso giorno di emissione del titolo retail. I BTP a tasso fisso sono stati selezionati considerando la scadenza più simile a quella dei titoli volti al settore retail. In entrambi i casi, si assume che i titoli vengano detenuti fino a data di scadenza. Per le emissioni di BTP Italia sono state considerate solo quelle i cui titoli erano ancora in circolazione a marzo 2024 (corrispondenti alle emissioni a partire da aprile 2016). Per calcolare il rendimento, da marzo 2024 in poi abbiamo ipotizzato che l’inflazione tenda al 2 per cento su base annuale (secondo gli obiettivi della BCE) e quindi dell’1 per cento su base semestrale.

[1] Gli autori ringraziano Arca Fondi SGR per il prezioso contributo alla stesura di questa nota.

[2] Per maggiori informazioni sulle caratteristiche dei titoli di Stato, vedi la Tav. A2 in Appendice.

[3] Il dato di fonte Banca d’Italia riporta il totale dei titoli detenuti da “istituzioni non finanziarie” e “famiglie e organizzazioni non-profit a servizio delle famiglie” in forma aggregata, mentre il dato di fonte Eurostat divide le due categorie. Per il 2023, essendo disponibile solo il dato aggregato, abbiamo assunto la stessa distribuzione fra le due categorie del 2022 (derivata dai dati Eurostat) e calcolato le percentuali sul totale indicato da Banca d’Italia.

[4] Le operazioni di quantitative easing comportano acquisti di titoli di Stato in gran parte realizzati dalle banche centrali nazionali e, per circa il 10 per cento, direttamente dalla BCE stessa. Due i programmi di acquisto di titoli di Stato:

- il PSPP (Public Sector Purchase Programme) che è parte dell’Asset Purchase Programme (APP). Attraverso il PSPP, la BCE ha effettuato acquisti di titoli da ottobre 2014 a giugno 2023. Gli acquisti netti sono stati interrotti dal 1° luglio 2022: da questa data a febbraio 2023 i titoli in scadenza sono stati completamente rimpiazzati; da marzo a giugno 2023 il reinvestimento è stato solo parziale; successivamente il reinvestimento è stato sospeso;

- il PEPP (Pandemic Emergency Purchase Programme), iniziato a marzo 2020. Gli acquisti netti del PEPP sono terminati a marzo 2022: da allora i titoli in scadenza sono stati interamente rimpiazzati, politica che durerà fino a metà 2024. Successivamente il portafoglio PEPP si ridurrà di 7,5 miliardi al mese fino a fine 2024, mentre dal prossimo anno i reinvestimenti saranno interrotti.

[5] Per maggiori informazioni sui titoli di Stato considerati vedi la Tav. A1 in Appendice.