Dal maggio scorso il rendimento dei titoli decennali emessi dalla Repubblica greca è sceso sotto quello degli analoghi titoli della Repubblica italiana di circa 40-50 punti base. Il sorpasso della Grecia sull’Italia riguarda l’intera curva per scadenze dei tassi di interesse (salvo il tasso a 1 mese che è peraltro molto volatile per mancanza di liquidità). Dietro questi dati vi è una performance economica che da qualche anno è migliore di quella dell’Italia in termini di crescita del Pil, di velocità nella riduzione degli squilibri di finanza pubblica, di capacità di attrarre investimenti esteri e di credibilità dell’azione di governo. Le riforme fatte nel corso degli anni a seguito della crisi del debito hanno comportato grandi costi economici e sociali nei primi anni, ma – stando ai rapporti delle istituzioni internazionali e della generalità degli analisti – stanno dando risultati positivi negli anni più recenti. Contano anche alcuni fattori politici (l’autorevolezza del premier Mitsotakis e la riforma elettorale maggioritaria) e il fatto che la maggior parte del debito pubblico greco è detenuto dal Mes e non è sul mercato.

* * *

Dal maggio scorso il rendimento dei titoli di Stato greci è inferiore a quello degli analoghi titoli italiani. Non è la prima volta che questo accade, ma in passato il fenomeno si è manifestato per singole emissioni, con differenze contenute e durate relativamente brevi. Ora invece siamo di fronte a differenze notevoli che durano da molti mesi. Guardando allo spread dei titoli decennali rispetto ai Bund tedeschi sia l’Italia che la Grecia hanno migliorato la performance nell’ultimo anno, ma il miglioramento delle Grecia è stato molto più forte: ben 139 punti base a fronte di 60 punti base in Italia (Fig. 1a).[1]

Il notevole miglioramento greco ha fatto sì che, da circa metà maggio, lo spread greco scendesse notevolmente al di sotto di quello italiano, con una differenza di circa 40-50 punti base che si è mantenuta complessivamente per circa tre mesi (Fig. 1b).[2] Dall’inizio di settembre lo spread Italia su Grecia si è leggermente ridotto e si colloca oggi attorno ai 39 punti.

Il “sorpasso” della Grecia sull’Italia non riguarda solo i titoli decennali, ma tutte le scadenze (Fig. 2): eccetto per i titoli a scadenza di 1 mese (molto volatili per mancanza di un mercato liquido), i titoli greci hanno un rendimento minore di quelli italiani di circa 40-50 punti base.

Le possibili spiegazioni

Leggendo i rapporti delle istituzioni internazionali (Fondo Monetario Internazionale, OCSE, Commissione europea[3]) nonché quelli delle agenzie di rating[4] appare evidente che la Grecia sta attraversando un periodo molto positivo in termini di crescita economica, di riduzione del debito pubblico e di capacità di attrarre capitali internazionali. In sostanza, sembra che le molte riforme fatte in seguito alla crisi del debito registratasi nel 2010 abbiano generato grandi perdite di reddito e sofferenze sociali nei primi anni, ma stiano ora dando risultati positivi.

Nel confronto fra Italia e Grecia non va sottovalutato il fatto che la gran parte del debito pubblico greco non sta sul mercato (si veda la Fig. 3, tratta dall’ultimo rapporto disponibile del Fondo Monetario Internazionale[5]) ma è detenuto dalle istituzioni europee (essenzialmente il Mes) e che tale debito ha scadenze lunghissime (la vita residua media del debito greco è attorno ai 17 anni) e tassi molto bassi (in media 1,2 per cento) e soprattutto fissi. Ciò significa che, per la Grecia, l’aumento dei tassi di interesse della BCE ha un impatto molto modesto sul costo medio del debito.

Per quante critiche si possano muovere alla gestione delle crisi greca da parte delle istituzioni europee e del Fondo Monetario, il fatto che gran parte del debito non stia sul mercato è il risultato di un programma di salvataggio di dimensioni assolutamente straordinarie. Dall’inizio della crisi, nel 2010, il mercato si era dimostrato indisponibile ad acquistare titoli greci: a questo (enorme) problema hanno supplito le istituzioni che hanno acquistato tutti i titoli in scadenza nonché i titoli emessi per finanziare il nuovo deficit. Ciò è avvenuto fino al 2018 circa, quando la Grecia ha ricominciato ad avere accesso al mercato. A oggi l’esposizione del Mes nei confronti della Grecia è di 204 miliardi di euro, una cifra pari all’intero Pil della Grecia. Un’operazione analoga per l’Italia costerebbe quasi 2.000 miliardi di euro, una cifra enorme.

Ma la circostanza che gran parte del debito è detenuto dal Mes non è sufficiente a spiegare il successo greco. Negli ultimi anni, le agenzie di rating hanno continuamente migliorato il rating della Grecia, usando un linguaggio sempre più positivo sulle politiche perseguite. L’8 settembre scorso, per la prima volta, un’agenzia di rating (DBRS Morningstar) ha elevato la valutazione del debito greco a investment grade (BBB), il che induce gli analisti a ritenere probabili analoghe decisioni da parte delle altre agenzie di rating.[6]

La promozione da parte di DBRS Morningstar è inoltre sufficiente a rendere il debito greco eleggibile per gli acquisti da parte della BCE, il che significa che la Grecia riacquista il pieno accesso alla liquidità della banca centrale.[7] È utile riportare le parole dell’agenzia, che parla di “impressive track record” dal punto di vista della crescita economica nonché della responsabilità fiscale e della capacità di porre il debito pubblico su un sentiero discendente. Secondo l’agenzia, la Grecia registrerà un avanzo del saldo primario (il bilancio pubblico al netto degli interessi) pari all’1,1 per cento nel 2023 e al 2,1 per cento nel 2024.

Un punto importante che sottolinea DBRS Morningstar è che la Grecia ha sviluppato ottimi rapporti con la Commissione europea e più in generale con l’Unione europea, anche attuando politiche che hanno migliorato la competitività e ridotto il debito.

I dati del successo greco

Le grandi riforme che hanno cambiato il volto della Grecia sono state fatte dopo la crisi del debito e soprattutto dopo la svolta del 2015, quando il premier Alexis Tsipras, venendo meno agli impegni presi con il referendum di luglio, decise di licenziare il ministro delle Finanze, Joannis Varoufakis, e di attenersi alle indicazioni della cosiddetta Troika. La Fig. 4 mostra come il Pil della Grecia crescesse molto più di quello dell’Italia fino al 2010 (in larga misura per effetto di un deficit crescente) e come sia crollato durante la crisi del debito (2010-2012), in seguito alla scoperta (fatta dall’istituto di statistica durante l’ultimo periodo del governo del Pasok) che i dati del deficit e il debito greco erano stati falsificati.

In seguito, e per molti anni, la crescita della Grecia è stata all’incirca simile a quella, assai asfittica, dell’Italia. Le cose cambiano attorno al 2019 quando la crescita della Grecia supera quella dell’Italia. Fatto 100 il Pil del 2015, nel 2022 la Grecia stava a 109 e l’Italia a 105. Nelle proiezioni dei piani di stabilità nazionali (dunque con dati ritenuti non del tutto implausibili dalla Commissione europea), nel 2026 la Grecia arriverebbe a quota 121 e l’Italia a 110. È comunque un fatto che il rimbalzo post-Covid è stato più forte in Grecia che in Italia: dopo una caduta del 9 per cento in entrambi in Paesi nel 2020, la crescita cumulata del triennio 2021-2023 è stimata al 17 per cento in Grecia e al 12 per cento in Italia.

Nel 2022, ultimo anno di cui è disponibile il consuntivo, la crescita è stata del 5,9 per cento in Grecia e del 3,7 per cento in Italia.

La Fig. 5 racconta la storia della Grecia dal punto di vista del bilancio pubblico. Come si vede, l’eredità degli anni precedenti al 2010 è pesantissima, in quanto a posteriori (ossia dopo la scoperta sui dati falsificati) è risultato che il deficit pubblico era cresciuto continuamente dall’ingresso nell’Unione Monetaria nel 2000 fino al 15 per cento del Pil nel 2009 (l’anno prima dello scoppio della crisi finanziaria). La correzione è incredibilmente rapida, tanto che nel 2014 il deficit scende fino al 4 per cento. Per conseguire questo risultato il governo, presieduto da Antonis Samaras di Nuova Democrazia e con il sostegno del Pasok, realizzò tagli drastici alla spesa sociale e aumenti di imposte. È di questo periodo anche la ristrutturazione del debito greco, che si realizzò nel 2012, malgrado molte autorevoli posizioni contrarie, tra cui quella della BCE. Prevalse la posizione che i leader di Francia e Germania avevano teorizzato già nel vertice di Deauville del 2010, quando avevano parlato della necessità di coinvolgere il settore privato (PSI, Private Sector Involvement) nell’aggiustamento dei conti pubblici.[8] L’idea era che nel momento in cui si chiedeva l’aiuto ai contribuenti degli altri Paesi, direttamente o attraverso le istituzioni, vi dovesse essere anche un contributo dei privati – in gran parte banche – che, sbagliando, avevano finanziato per anni politiche insostenibili.

L’aggiustamento continua dopo la svolta di Tsipras e nel 2016 il bilancio arriva al pareggio; fra il 2016 e il 2019 si registra un piccolo avanzo. Nell’anno della pandemia il bilancio segna un deficit uguale a quello dell’Italia (-9,7 per cento), ma negli anni successivi l’aggiustamento è sorprendentemente rapido. Già nel 2022 il deficit è ridotto al 2,3 per cento del Pil; nelle previsioni del governo greco dovrebbe tornare in pareggio entro il 2026.

A sintesi di questi andamenti, il rapporto debito/Pil (Fig. 6) si impenna negli anni della crisi (per via del crollo del Pil), sale ancora nel 2020 e scende molto velocemente successivamente: dal 206 per cento del Pil scende al 171 per cento nel consuntivo 2022 e al 163 per cento nei preconsuntivi 2023. Secondo il programma del governo greco, cui i rapporti delle agenzie di rating sembrano attribuire una notevole attendibilità, il rapporto debito/Pil greco scenderà sotto quello dell’Italia nel 2026.

A differenza del periodo post-2010, l’aggiustamento degli ultimi anni non sembra abbia inciso ulteriormente sullo stato sociale. Vi sono anzi stati miglioramento sotto questo profilo, e – stando ai rapporti del FMI e della Commissione europea[9] – una buona parte della riduzione del deficit è dovuta a un allargamento della base imponibile e alla contemporanea riduzione delle aliquote. Un ruolo importante è stato svolto anche dalle azioni per valorizzare il patrimonio pubblico, le liberalizzazioni e le privatizzazioni.

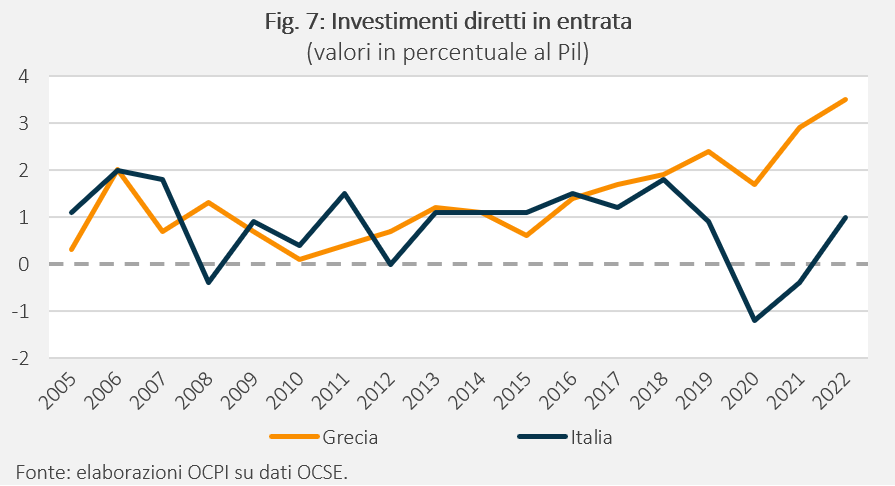

A loro volta le privatizzazioni e l’accresciuta fiducia nelle prospettive della Grecia hanno generato un fortissimo aumento degli investimenti diretti esteri. Come si vede dalla Fig. 7, per molti anni gli investimenti diretti in entrata sono stati molto modesti (attorno all’1 per cento del Pil), come peraltro in Italia. Negli ultimi anni, vi è stato uno scatto verso l’alto fino al 3,5 per cento del Pil nel 2022.

Le riforme del mercato del lavoro

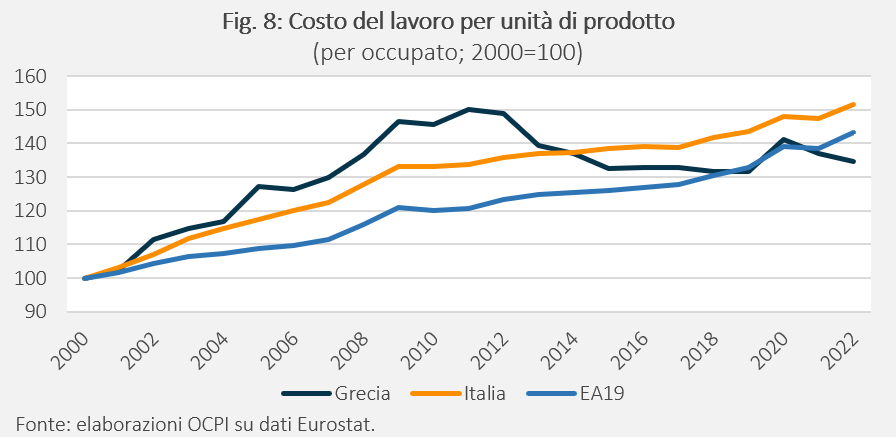

Un ruolo cruciale, specie nella prima fase dell’aggiustamento, è stato quello delle riforme del mercato del lavoro. In Grecia, come anche in Italia, sono state fatte molte riforme, spesso incomplete e non infrequentemente cancellate dai successivi governi: dunque molti passi avanti e molti passi indietro. Un recente paper del FMI identifica alcuni passaggi fondamentali che possono spiegare perché il costo del lavoro che nei primi anni Duemila era cresciuto a ritmi incompatibili con la produttività si sia riallineato negli anni successivi.[10] Come mostra la Fig. 8, fatto 100 il 2000, il costo del lavoro per unità di prodotto (Clup) è salito fino a 150 nel 2011, mentre nell’Eurozona è salito solo fino 120. Il che significa che la Grecia ha avuto una perdita secca di competitività verso i partner europei nell’ordine di 30 punti percentuali. Anche in Italia, come noto, il Clup è salito troppo in quegli anni, ma sicuramente meno che in Grecia. Negli anni successivi, fino al 2019, vi è stato un riallineamento che ha portato il Clup della Grecia su valori compatibili con quelli dell’Eurozona.

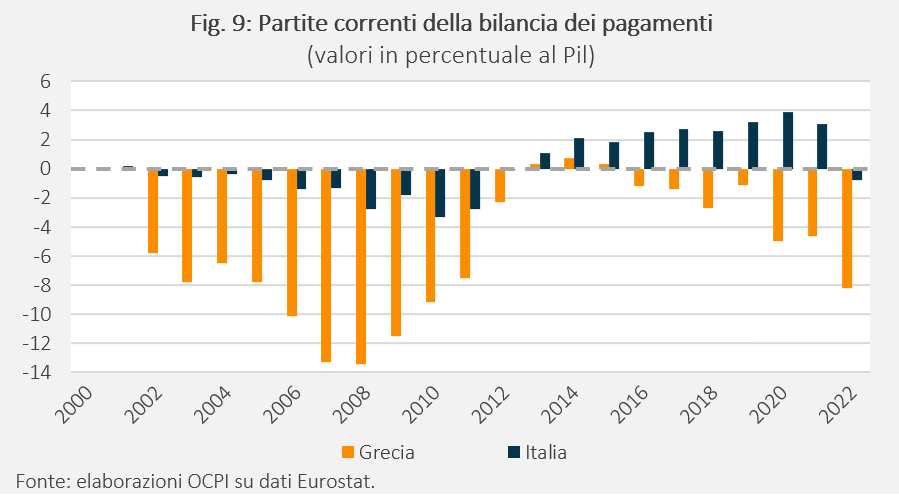

È anche importante notare che nei primi anni Duemila le partite correnti della bilancia dei pagamenti peggiorarono fino al 13 del Pil nel 2008 (Fig. 9). Dunque un riallineamento dei costi del lavoro in funzione della produttività era assolutamente necessario.

Negli ultimi anni il problema del deficit esterno si è riproposto con forza: le partite correnti sono peggiorate fino all’8 per cento del Pil nel 2022. È anche estremante negativa la posizione netta sull’estero (stock), perché le passività del Paese (del settore privato più il settore pubblico) superano di gran lunga le attività. È possibile che questi deficit esterni siano la controparte e la conseguenza fisiologica della capacità della Grecia di attrarre capitali dall’estero, ma è difficile non vedere in questo un punto di vulnerabilità della Grecia di oggi, e tale è considerato nei rapporti delle organizzazioni internazionali.

Tornando alla questione del lavoro, il lavoro citato del Fondo Monetario sottolinea alcuni aspetti delle riforme che furono introdotte fra il 2011 e il 2012.

- Contrattazione collettiva. Nel 2011 furono introdotte una serie di riforme volte a incentivare la contrattazione aziendale, in luogo di quella nazionale. In particolare furono abolite o depotenziate le clausole che estendevano automaticamente i contratti collettivi nei confronti di tutti i lavoratori di un determinato settore (ciò che noi chiamiamo clausole erga omnes) e che, in presenza di più contratti in uno stesso settore, consentivano ai lavoratori di scegliere il contratto più favorevole. Inoltre fu consentito ai contatti aziendali di derogare alle clausole dei contratti nazionali. I contratti aziendali aumentarono significativamente fino al 2018, quando, terminato il programma con il Mes, il governo di Tsipras reintrodusse queste clausole.

- Licenziamenti. Fu aumentato il numero di dipendenti necessario per qualificare un licenziamento come collettivo e in quanto tale meritevole di protezioni aggiuntive.[11] La procedura di approvazione del licenziamento collettivo fu abolita e sostituita con una semplice notifica. Per i licenziamenti individuali fu ridotto il costo da corrispondere al lavoratore in funzione dell’anzianità di servizio e fu ridotto il periodo di preavviso.

- Digitalizzazione. La digitalizzazione delle notifiche per cambiamenti di orari, turni di lavoro, assunzioni, licenziamenti comportò una notevole flessibilizzazione del sistema. Prima di questa riforma le notifiche dovevano essere portate a mano alle autorità competenti, il che rendeva il sistema lento e farraginoso.

- Taglio del salario minimo e degli stipendi pubblici. Nel marzo del 2012, il salario minimo fu tagliato del 22 per cento per la generalità dei lavoratori e del 32 per cento per i giovani sotto i 25 anni. Furono aboliti gli scatti di anzianità e alcune indennità. Nel luglio del 2013, la riduzione del salario minimo fu applicata anche all’intero settore pubblico. Queste decisioni furono modificate solo nel 2018, alla fine del programma di aggiustamento.

Le mancate riforme del mercato dei beni

Come si vede, queste riforme del lavoro sono assai incisive, ma il rapporto del Fondo Monetario – scritto nel 2019 – esprime la preoccupazione che la flessibilità del mercato del lavoro possa dare risultati modesti se non è accompagnata dalla flessibilità del mercato dei beni e servizi, ossia da liberalizzazioni e privatizzazioni. Naturalmente, durante gli anni del governo di Tsipras, furono fatte moltissime riforme volte a liberalizzare e/o privatizzare le attività economiche. Fra le altre cose, fu liberalizzato quasi completamente il servizio dei taxi e fu consentito l’ingresso di piattaforme come Uber; questa riforma è stata poi sostanzialmente cancellata nel 2018 al termine del programma con il Mes. Al di là dei singoli casi, il giudizio che emerge è che le riforme dei mercati di beni e servizi furono fatte senza la necessaria convinzione e non furono sufficienti.

Il programma delle liberalizzazioni fu portato avanti dal governo che si formò dopo le elezioni politiche del luglio 2019, che videro la vittoria del leader di Nuova Democrazia, Kyriakos Mitsotakis.

I fattori politici

È anche importante ricordare due fattori politici che hanno fatto una notevole differenza negli ultimi anni. Il primo è che il nuovo premier ha una forte autorevolezza personale. Egli nasce come quello che noi chiameremmo un tecnocrate, con laurea ad Harvard, Master a Stanford e MBA ancora ad Harvard; un inizio di carriera presso Chase Manhattan, McKinsey e in un fondo di private equity; dopodiché, a soli 31 anni, creò un fondo di venture capital collegato alla Banca Nazionale Greca (che non è la banca centrale). Nel 2003 rassegnò le dimissioni per dedicarsi alla politica nel partito di Nuova Democrazia. Nel governo di Samaras (2012-2015), Mitsotakis fu nominato ministro per la Pubblica Amministrazione. Dunque si tratta di una persona che conosce bene il linguaggio dell’economia, sa cosa è fattibile e cosa non lo è, non indulge in posizioni estreme o comunque populiste. Da questo punto di vista può essere in qualche misura accostato a Mario Draghi, con l’importante differenza che Mitsotakis è un leader politico e ha vinto le elezioni per due volte di seguito. A testimonianza dell’autorevolezza personale di Mitsotakis, giova annotare che è stato uno dei pochissimi leader stranieri che hanno avuto l’onore di tenere un discorso al Congresso degli Stati Uniti in seduta comune. Ciò non toglie che da parte di vari osservatori vi sia il sospetto che la corruzione sia un problema in crescita; secondo l’ultimo rapporto di Transparency International – relativo al 2022 – la Grecia ha migliorato la sua posizione negli ultimi anni, e tuttavia il progresso sarebbe minacciato da serie preoccupazioni relative allo stato di diritto e alla libertà di stampa; nello scandalo Predatorgate, la Grecia è stata accusata di spiare illegalmente giornalisti, politici dell’opposizione e membri del Parlamento europeo.[12]

Un secondo fattore importante è che nel 2020, poco dopo la vittoria del 2019, Mitsotakis fece approvare una riforma elettorale con premio di maggioranza che è servita a dare stabilità al governo greco. In sostanza ripristinò, rafforzandolo ulteriormente, un sistema che era in vigore prima che nel 2016 Tsipras introducesse un sistema puramente proporzionale con soglia di sbarramento al 3 per cento. Senza la nuova legge, il partito di Nuova Democrazia non avrebbe avuto la maggioranza dei seggi nelle elezioni di giugno 2023, e oggi sarebbe costretto a formare governi di colazione. Questo è un fattore che rafforza la credibilità del progetto di governo di cui è portatore e che, in sostanza, si identifica con quanto è contenuto nel PNRR greco. La Grecia è il Paese che, in proporzione alle sue dimensioni, ha attinto più fondi dal programma NGEU, più dell’Italia. Eppure, non sembra che si presentino i problemi che sta avendo l’Italia (l’incapacità di spendere, il desiderio di un nuovo governo di cambiare i progetti, la scarsa attenzione alle riforme). Per ora il PNRR greco sembra godere di buona salute, e fra gli operatori sembra prevalere l’opinione che le tantissime riforme ivi previste (67 in tutto), a cominciare dal miglioramento dell’amministrazione fiscale e la riduzione dell’evasione, verranno attuate.

[1] Differenza fra il valore registrato il 1° settembre 2022 e quello registrato il 6 settembre 2022.

[2] Valore calcolato nell’intervallo 1° giugno 2023-31 agosto 2023.

[3] Fra i vari report, si vedano “Economic Policy Reforms 2021”, OECD, 2021 e “Council Recommendation on the 2023 National Reform Programme of Greece and delivering a Council opinion on the 2023 Stability Programme of Greece”, European Commission, 2023.

[4] Si vedano i rapporti annuali delle principali agenzie di rating sui rispettivi siti web. Di particolare interesse è il rapporto di Standard&Poor’s del 21 aprile 2023.

[5] Per maggiori dettagli, si veda “Greece: 2022 Article IV Country Report”, International Monetary Fund, 2022.

[6] Per maggiori dettagli, si veda il comunicato stampa di DBRS Morningstar dell’8 settembre 2023.

[7] Durante la crisi dovuta alla pandemia la BCE aveva già fatto un’eccezione alle proprie regole in materia di qualità delle garanzie, dando così alla Grecia accesso alla liquidità della banca centrale. Ma tale eccezione avrebbe dovuto cessare nel 2024.

[8] Si veda per esempio A. Modi, “The ghost of Deauville”, VoxEu, 7 gennaio 2014.

[9] S veda in particolare “Structural reforms in Greece, 2010-2018”, European Commission, 2019.

[10] Si veda “Greece: Selected Issues”, International Monetary Fund, 15 novembre 2019.

[11] La legge precedente richiedeva 5 dipendenti in imprese con un numero di addetti tra 20 e 150 e il 2-3 per cento del totale dei dipendenti nelle imprese sopra i 150 addetti. Questi numeri furono portati rispettivamente al 6 e al 5 per cento. Si noti che la Direttiva europea in materia prevede parametri ancora più stringenti.

[12] Si veda il rapporto “CPI 2022 for Western Europe & EU: Undue influence and fragmented anti-corruption measures hurt progress”, Transparency International, 31 gennaio 2023.