Il rincaro degli idrocarburi seguito all’inizio del conflitto in Iran ha generato preoccupazioni sulla possibilità di una nuova crisi simile a quelle del 1973-74 e del 1980. Sebbene gli idrocarburi rappresentino ancora una quota significativa del mix energetico mondiale, dal 1980 a oggi i principali Paesi avanzati e non (come la Cina) hanno ridotto notevolmente la quantità di idrocarburi necessaria a produrre ogni unità di Pil. Ciò implica che oggi ogni rincaro di gas e petrolio pesa molto meno sui costi di produzione, genera un’inflazione più contenuta e ha una spinta recessiva più moderata.

* * *

Dall’inizio del conflitto in Iran, il 28 febbraio, i prezzi degli idrocarburi (in particolare del petrolio e del gas) sono cresciuti rapidamente e diversi commentatori hanno sottolineato i rischi di una crisi economica simile a quelle del 1973-74 e del 1980.[1] Quanto siamo esposti a questi rischi?

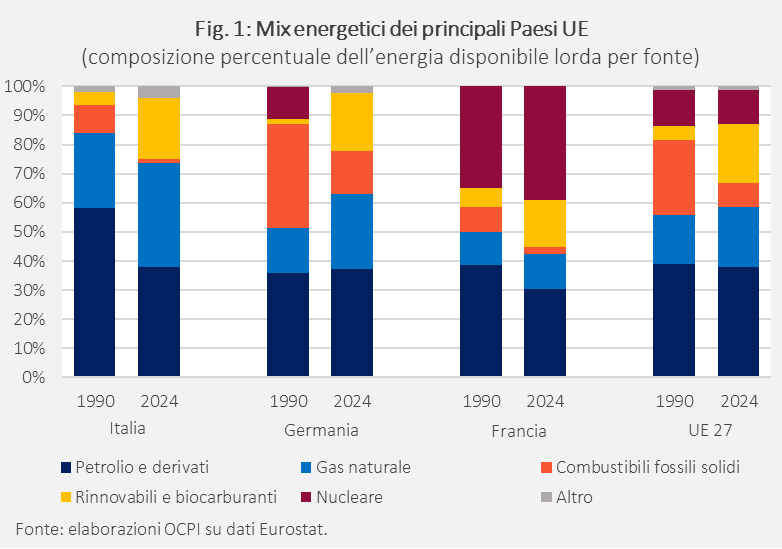

Negli ultimi trent’anni il peso di petrolio e gas naturale sul totale dei consumi energetici si è ridotto in diversi Paesi: in Italia tra il 1990 e il 2024 la quota di energia prodotta a partire dagli idrocarburi è scesa dall’84% al 74% e in Francia dal 51% al 44% (Fig. 1). La quota è però aumentata in Germania (dal 51% al 63%) e Unione Europea (dal 56% al 58%).

Al tempo stesso, però, l’assorbimento di energia per unità di Pil si è notevolmente ridotto, anche per effetto di cambiamenti nella struttura delle economie (per esempio, la crescita del settore dei servizi rispetto all’industria).[2]

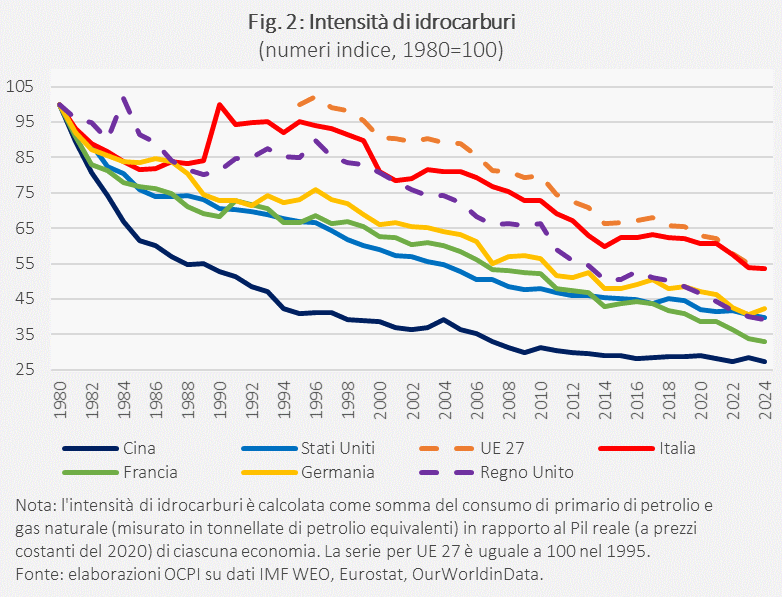

Il risultato complessivo è stata una forte riduzione nel fabbisogno di idrocarburi per unità di Pil. Rispetto al 1980 (l’anno della seconda crisi petrolifera) tutti i principali Paesi hanno ridotto il rapporto tra la quantità di petrolio e gas naturale consumati e il reddito prodotto (il Pil). Ciò non significa che ovunque il consumo di idrocarburi sia diminuito (in Cina e Stati Uniti è cresciuto, mentre in UE è sceso), ma che attraverso l’uso più efficiente dei combustibili e la diversificazione delle fonti energetiche servono meno idrocarburi per produrre ogni unità di Pil (Fig. 2).

La riduzione è stata molto forte rispetto al 1980: del 73% in Cina, del 67% in Francia, del 60% circa in Germania, Stati Uniti e Regno Unito e, tra il 1995 e il 2024, del 45% in UE. In Italia l’intensità di idrocarburi è scesa durante gli anni Ottanta, è tornata al livello iniziale nel 1990, prevalentemente a causa dei maggiori consumi di gas naturale, ma è poi calata nettamente, e in linea col resto dell’UE, (-47% nel 2024 rispetto al 1980).

La conseguenza è che, attualmente, ogni rincaro degli idrocarburi pesa molto meno sui costi di produzione, genera un’inflazione più contenuta e ha una spinta recessiva meno intensa. Diversi studi più analitici confermano che negli ultimi decenni l’effetto dei rincari del petrolio e del gas su crescita economica e inflazione si è progressivamente ridotto.[3]

[1] Vedi ad esempio Ravi Mattu, “Energy Crisis Will Not Be Resolved Quickly if War Ends, I.E.A. Chief Warns”, New York Times, 23 marzo 2026.

[2] Dagli anni Novanta, in molti Paesi industrializzati il Pil pro capite è cresciuto in termini reali mentre è diminuita o rimasta invariata la quantità di energia consumata (il cosiddetto decoupling energia-Pil). Per esempio, in Italia tra il 1995 e il 2019 il Pil pro capite è cresciuto del 9,4% mentre il consumo pro capite di energia è diminuito dello 0,8%. In Germania nello stesso periodo il Pil pro capite è cresciuto del 39% e il consumo di energia è rimasto sostanzialmente fermo. Vedi Hannah Ritchie, “A number of countries have decoupled economic growth from energy use, even if we take offshored production into account”, Our World in Data, novembre 2021.

[3] Vedi la nostra precedente nota “Quanto peseranno i rincari energetici?”, 6 marzo 2026.