In merito al recente dibattito sulla riforma fiscale, è utile studiare come l’IRPEF redistribuisce il reddito allo stato attuale. Bisogna tuttavia premettere che i dati delle dichiarazioni fiscali non considerano il rilevante effetto dell’evasione fiscale e i redditi che sono esclusi dalla base imponibile IRPEF perché tassati separatamente. L’imposta ha un effetto redistributivo positivo, aumentando la quota di reddito percepita post-IRPEF, rispetto a quella in assenza di tassazione, per redditi fino a 30.000 euro, mentre tale effetto si inverte per le fasce di reddito successive.

***

La decisione di ridurre il peso dell’imposta sui redditi delle persone fisiche (IRPEF) di 7 miliardi ha sollevato un’accesa discussione su come tale taglio dovrebbe essere allocato tra le diverse classi di reddito. Per informare tale discussione è utile considerare quanto l’attuale IRPEF già redistribuisca il reddito. La premessa generale, però, è che le dichiarazioni fiscali su cui si basa questa nota riguardano i redditi dichiarati e non colgono quindi il fenomeno dell’evasione fiscale, rilevantissimo nel nostro paese. Inoltre, l’analisi non copre i redditi esclusi dalla base imponibile IRPEF, essendo tassati separatamente (come i redditi da capitale, i fitti soggetti a cedolare secca, il regime forfettario per gli autonomi, ecc.).[1]

La distribuzione dei redditi e del gettito IRPEF nel 2019

Nel 2019, 41,5 milioni di contribuenti IRPEF hanno dichiarato redditi per 884 miliardi di euro. Di questi, l’83 per cento è costituito da redditi da lavoro dipendente e pensionistici. Al netto delle deduzioni e detrazioni fiscali, l’IRPEF versata è stata di 165 miliardi.

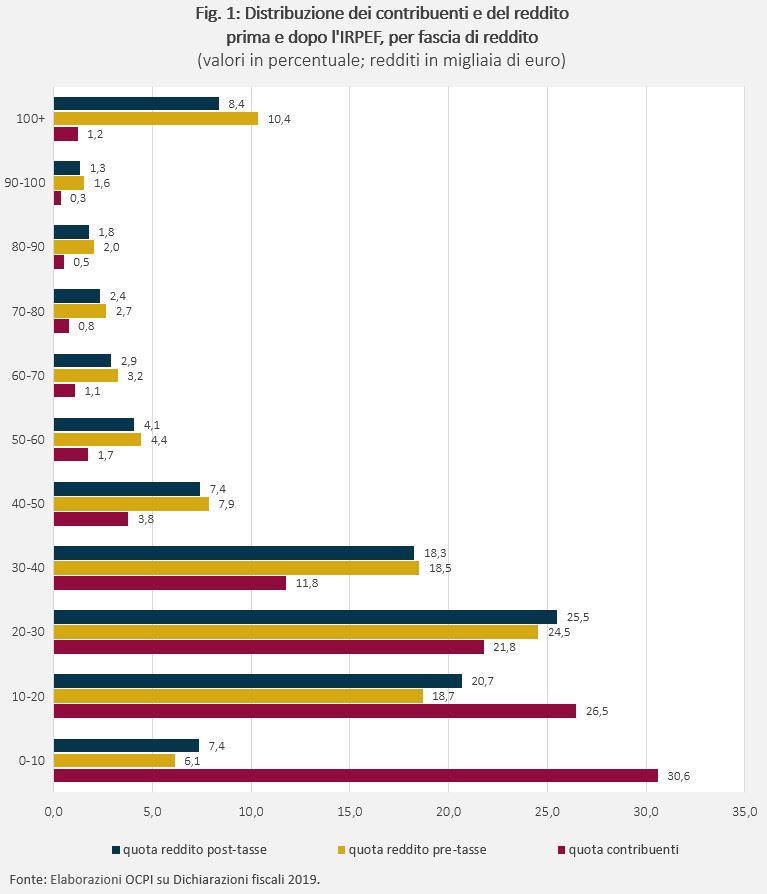

La distribuzione del reddito prima della tassazione è caratterizzata da un numero monotonicamente decrescente nel numero dei contribuenti per classe di reddito, con la maggior parte dei contribuenti nelle classi di reddito più basse (Fig.1):

- il 31 per cento dei contribuenti – circa 12 milioni di persone – dichiara meno di 10.000 euro e rappresenta il 6,1 per cento del reddito lordo complessivo;

- tra 10.000 e 20.000 euro vi è un altro 27 per cento dei contribuenti, rappresentando il 19 per cento dei redditi complessivi;

- poi i numeri scendono rapidamente: solo il 5 per cento dichiara un reddito superiore a 50.000 euro e solo l’1 per cento ha redditi superiori a 100.000 euro, rappresentando il 10 per cento del reddito complessivo.

La tassazione progressiva IRPEF attenua la disparità nella distribuzione del reddito. I redditi sino a 30.000 euro ottengono un “guadagno” dalla redistribuzione, nel senso che la loro quota sul reddito complessivo aumenta, per importi abbastanza elevati (1-2 punti percentuali; Fig.1). Tutte le classi di reddito superiori subiscono invece una perdita. Tuttavia, fino a 100.000 euro la perdita, sempre in termini di riduzione della quota di reddito rispetto alla distribuzione pre-tassazione, è limitata a 0,2-0,3 punti, tranne che per la classe tra 40.000 e 50.000 euro che ha una perdita di mezzo punto percentuale. Per i contribuenti a reddito più alto (>100.000 euro) la perdita sale a due punti percentuali, ma questo in parte è dovuto all’aggregazione di un numero molto elevato di classi di reddito. Nel complesso, l’IRPEF redistribuisce dai redditi superiori a 30.000 euro a quelli inferiori.

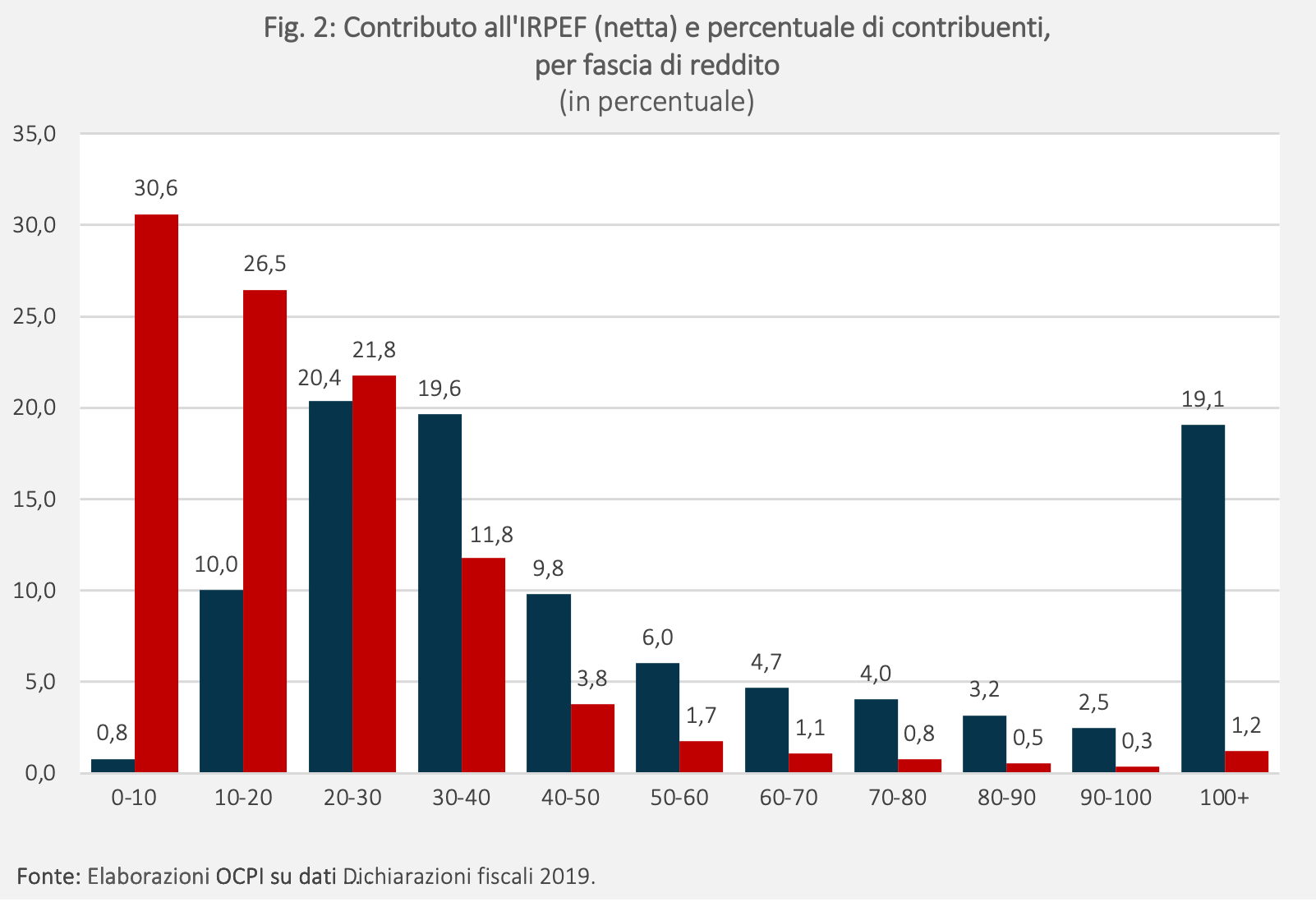

L’effetto redistributivo può essere visto anche in termini di contributo all’IRPEF versata (Fig. 2). Il 30 per cento dei contribuenti, che dichiara redditi inferiori a 10.000 euro, paga meno dell’1 per cento dell’IRPEF complessiva, pur percependo il 6 per cento del reddito. Questo avviene non solo perché le aliquote sono più basse, ma anche perché, per il sistema di detrazioni fiscali, la maggior parte di questi contribuenti rientra nella “No-Tax area” (ossia la soglia di reddito entro la quale, al netto delle detrazioni, il contribuente è di fatto esente dal pagamento dell’IRPEF; per i lavoratori dipendenti tale soglia è di 8.145 euro). Circa dieci milioni di persone non pagano l’IRPEF.

La differenza tra percentuale di IRPEF pagata e percentuale dei contribuenti si attenua ma resta negativa fino alla fascia tra 20.000 e 30.000 euro. Poi diventa positiva per redditi crescenti: l’1,2 per cento dei contribuenti più abbiente contribuisce al pagamento di quasi il 20 per cento dell’IRPEF, pur avendo una quota sul reddito di circa il 10 per cento.

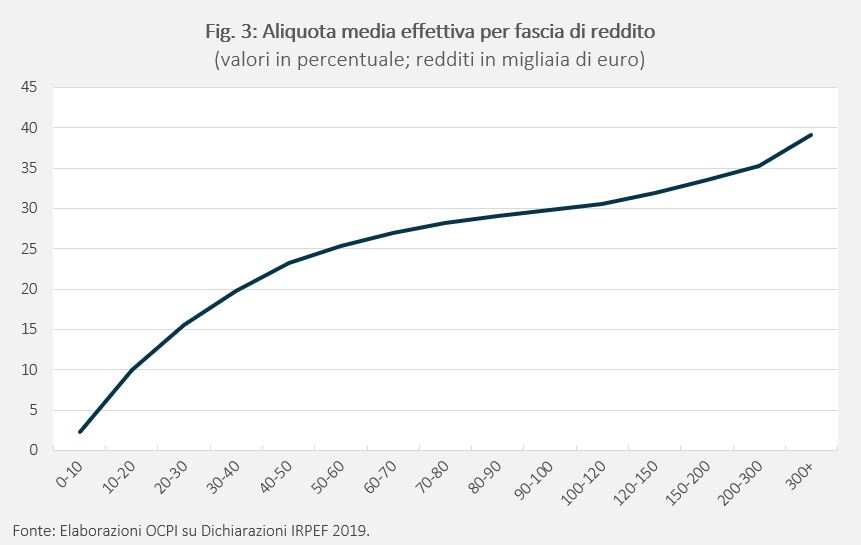

È infine utile considerare l’andamento dell’aliquota media che tiene conto di aliquote, deduzioni e detrazioni. La curva è più ripida nella prima parte e si appiattisce fino ai 100.000 euro, per poi riprendere a crescere a un tasso più elevato (Fig.3) .

L’effetto redistributivo dell’IRPEF con l’indice di Gini

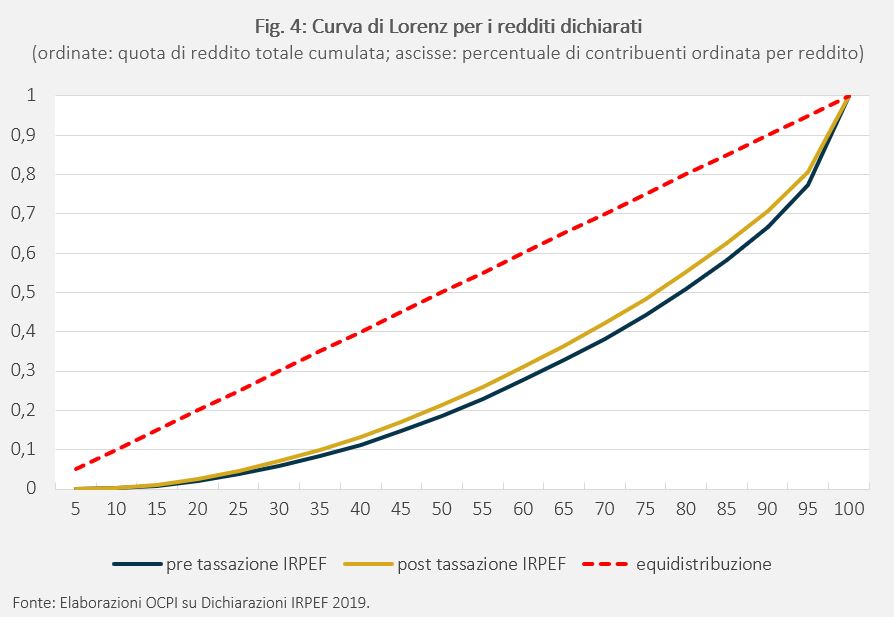

Un indice sommario dell’effetto redistributivo dell’IRPEF è costituito dall’indice Gini, derivato dalla cosiddetta curva di Lorenz (Fig. 4), che riporta sull’asse orizzontale la percentuale dei contribuenti - ordinati in maniera crescente al reddito - e su quella verticale la corrispondente quota di reddito percepita da ogni percentuale. L’IRPEF avvicina la curva della distribuzione post-tasse alla retta a 45 gradi, sulla quale le due percentuali coincidono (descrivendo una situazione in cui il reddito è distribuito in maniera uguale tra i contribuenti).

L’indice di Gini - che va da 0, quando il reddito è distribuito in modo uguale tra tutti, a 1, quando il reddito è concentrato in una persona - scende da 0,46 se calcolato sui redditi lordi a 0,42 se calcolato sui redditi al netto della tassazione IRPEF.[2] Uno spostamento di 4 centesimi non sembra molto, ma occorre ricordare che piccole variazioni dell’indice di Gini comportano forti spostamenti nelle classifiche dei paesi per gradi di concentrazione del reddito: 4 centesimi di punto possono far saltare 20-30 posizioni nella classifica dei (circa) 200 paesi del mondo per grado di concentrazione della distribuzione del reddito.

[1] Alcuni regimi speciali limitano l’effetto redistributivo dell’IRPEF, essedo concentrati in via crescente nei redditi più elevati. Vedi: https://www.lavoce.info/archives/68936/riforma-dellirpef-come-garantire-lequita/

[2] Questo risultato è in linea con quello di Miola e Manzo (2021) basati sui dati fiscali del 2018. Miola e Manzo (“A Tax-Benefit Microsimulation Model for Personal Income Taxation in Italy”. Ministero dell’Economia e delle Finanze) stimano un indice di Gini pre-tasse di 0,46 e post-tasse di 0,41. La differenza può essere dovuta sia al differente anno fiscale (2018) sia ai differenti dati (il loro lavoro utilizza anche il dataset IT-SILC 2016.