A ottobre è stato definito un nuovo accordo in sede OCSE che rende più chiara l’intesa raggiunta a luglio riguardo al nuovo sistema a due pilastri di tassazione delle multinazionali. Per l’Italia il gettito aggiuntivo derivante dall’accordo potrebbe essere di oltre 3 miliardi di euro l’anno. Tuttavia, il beneficio per i conti pubblici potrebbe essere più basso (intorno ai 2,5 miliardi), in parte perché il gettito che deriverebbe dal primo pilastro sarebbe ridotto dal minor gettito dovuto all’abolizione della digital tax prevista dall’accordo, in parte perché quello del secondo pilastro verrebbe ridotto dal minore trasferimento di dividendi dalle multinazionali italiane che operano all’estero. Queste stime sono però soggette a un ampio margine di errore.

* * *

A inizio ottobre è stato raggiunto in sede OCSE un nuovo accordo sul sistema di tassazione delle multinazionali, ratificato recentemente a Roma dai leader dei paesi del G20.[1] Questo accordo chiarisce alcuni aspetti lasciati un po’ vaghi nell’intesa dello scorso luglio.[2]

Il sistema di tassazione delle multinazionali e le novità dell’accordo di ottobre

Il nuovo sistema di tassazione, a cui hanno aderito per ora 137 paesi, comprende due pilastri:

- Il primo pilastro prevede che una quota dei profitti delle multinazionali con fatturato superiore ai 20 miliardi di euro possa essere tassata dai paesi aderenti all’accordo, indipendentemente dalla presenza legale dell’impresa nel paese.[3] Sarebbe tassato in questo modo il 25 per cento del cosiddetto “residual profit”, ossia i profitti delle multinazionali meno il 10 per cento del loro fatturato (quelle con profitti inferiori al 10 per cento del fatturato non sono quindi toccate dalla tassa).[4] La base imponibile così determinata viene poi ripartita tra i paesi in base al fatturato realizzato dalle multinazionali in ognuno di essi e sarà quindi soggetta all’aliquota di tassazione di ciascuno di questi paesi. Al paese dove la multinazionale risiede resta quindi come base imponibile (una volta risolto il problema della doppia tassazione; vedi nota 5) la parte di profitto superiore al residual profit (quindi fino al 10 per cento del fatturato) più (anche se non viene detto esplicitamente) il 75 per cento del residual profit.[5] Si capisce, quindi, che non viene redistribuito molto. Facciamo un esempio per chiarire: se un’impresa ha 100 miliardi di ricavi e 26 miliardi di profitti, la parte tassabile dai paesi non di residenza sarebbe solo di 4 miliardi (il 25 per cento dei 16 miliardi di residual profit), mentre i 22 miliardi rimanenti sarebbero tassati dal paese di residenza. Inoltre, da questo sistema sono escluse le imprese finanziarie ed estrattive e le attività svolte in paesi da cui si traggono ricavi contenuti (inferiori al milione o a 250 mila euro se il PIL del paese è inferiore ai 40 miliardi). Ai paesi aderenti è infine richiesto di rimuovere le imposte sui servizi digitali prima dell’entrata in vigore dell’accordo prevista per il 2023, oltre di non introdurne di nuove in futuro (cosa non specificata nell’intesa di luglio).

- Il secondo pilastro prevede l’introduzione di un’imposta effettiva (cioè al netto di vari ed eventuali benefici fiscali) del 15 per cento sui profitti delle multinazionali con ricavi superiori ai 750 milioni di euro (inferiore quindi al 21 per cento proposto originariamente dall’amministrazione Biden).[6] L’imposta esisterebbe anche per le multinazionali che operano in paesi con tassazione inferiore al 15 per cento. Infatti, se una multinazionale paga nel paese A una tassa effettiva inferiore al 15 per cento, allora il paese d’origine della multinazionale può tassare i profitti prodotti nel paese A fino a raggiungere un prelievo complessivo del 15 per cento. Ad esempio, se un’impresa americana paga in Irlanda le imposte sui profitti per 30 miliardi a un’aliquota del 12,5 per cento, allora il fisco americano avrebbe diritto a prelevare da tale azienda, in aggiunta alla normale imposizione domestica, 750 milioni, ossia il 2,5 per cento (15 per cento meno 12,5 per cento) di 30 miliardi. Dal computo dei profitti è però escluso il 5 per cento del valore delle immobilizzazioni materiali e del costo del personale. A tali esenzioni si arriverà gradualmente in 10 anni, partendo inizialmente con esenzioni dell’8 per cento del valore delle immobilizzazioni materiali e del 10 per cento dei salari (nell’accordo di luglio le esenzioni erano invece fissate al 7,5 per cento e il periodo di transizione era di 5 anni).

Il gettito per l’Italia

Secondo il Corriere della Sera, il ministro Franco avrebbe indicato che l’Italia otterrà un gettito modesto dal nuovo sistema di tassazione delle multinazionali, pari circa a quello della digital tax (230 milioni di euro nel 2020) che verrebbe però abolita.[7] In realtà, è probabile che l’affermazione del Ministro si riferisse solo al gettito del primo pilastro. Secondo l’OCSE, questo dovrebbe infatti portare alla ripartizione di 125 miliardi di dollari di profitti (circa 110 miliardi di euro) tra i paesi dove le multinazionali non sono residenti. Assumendo il PIL relativo dell’Italia rispetto a quello degli altri paesi (2,5 per cento) come proxy del fatturato per la ripartizione, all’Italia spetterebbero circa 2,7 miliardi. Applicando a quest’ultimi l’aliquota IRES del 24 per cento, si ricava un gettito per l’Italia di circa 640 milioni, superiore quindi a quello della digital tax ma comunque contenuto.

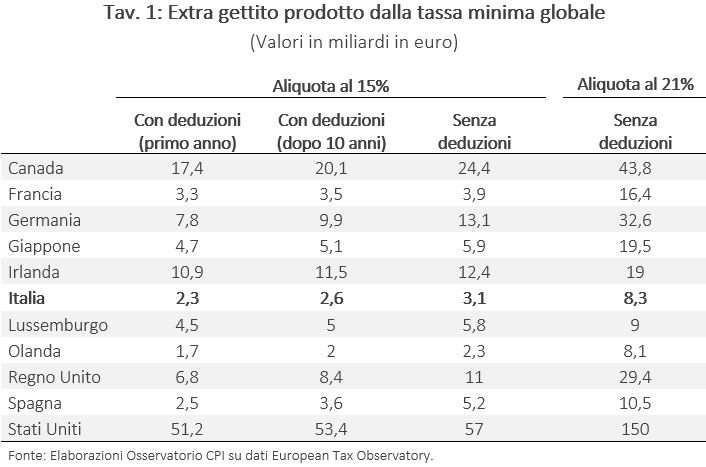

Secondo alcune stime recenti, il gettito del secondo pilastro sarebbe invece di 2,3 miliardi nel primo anno di applicazione dell’accordo, che aumenterebbero gradualmente fino a 2,6 miliardi in 10 anni per effetto del regime transitorio delle esenzioni (Tav. 1).[8] In generale, tutti i paesi coinvolti nell’accordo otterrebbero importanti benefici dal secondo pilastro, in particolare i paesi di grandi dimensioni (come USA e Canada) e quelli che adottano oggi regimi di tassazione agevolati per le imprese (come Irlanda e Lussemburgo).[9]

Il beneficio dal secondo pilastro per i conti pubblici potrebbe però essere minore. Alcune delle multinazionali italiane sono infatti a partecipazione pubblica. Queste, dovendo pagare più tasse, ridurrebbero l’ammontare dei dividendi che annualmente versano allo Stato. Secondo gli ultimi dati pubblicati dal MEF, 26 tra le 315 imprese con fatturati medi superiori a 750 milioni di euro l’anno tra il 2017 e il 2019 sono a partecipazione pubblica diretta.[10] Nel triennio di riferimento, queste imprese hanno complessivamente prodotto ricavi medi per oltre 160 miliardi l’anno (a fronte dei quasi 900 miliardi di tutte le 315 aziende) e pagato dividendi medi per 10,5 miliardi l’anno. Tuttavia, in molti casi la quota di partecipazione pubblica è modestissima (inferiore allo 0,1 per cento), sicché i dividendi pagati allo Stato sono stati annualmente in media di soli 600 milioni.[11] Quest’ultimi rappresentano dunque i dividendi annuali percepiti dallo Stato che potenzialmente rischiano di diminuire a causa dell’introduzione del secondo pilastro. Inoltre, la cifra include i dividendi versati allo Stato anche da società che non operano prevalentemente all’estero e che quindi non sarebbero toccate dall’applicazione del secondo pilastro.[12]

Tutto sommato, le entrate nette del primo e del secondo pilastro potrebbero essere nel primo anno di applicazione (il 2023) di circa 2,5 miliardi (di cui 400 dal primo pilastro). Le stime restano però molto incerte, non solo perché la nuova tassa internazionale potrebbe portare a cambiamenti nel comportamento delle multinazionali, ma anche per l’ipotesi fatta che la quota che “spetta” all’Italia del maggior gettito previsto a livello globale (gettito a sua volta soggetto a un ampio margine di errore) sia in linea con la quota del Pil italiano sul Pil globale.

[1] Vedi: https://www.oecd.org/tax/beps/brochure-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.pdf.

[2] L’intesa di luglio era stata commentata nella nota al link: https://osservatoriocpi.unicatt.it/ocpi-pubblicazioni-come-funzionera-la-tassa-minima-globale

[3] I criteri potrebbero essere rivisti tra sette anni, allargando l’applicazione del primo pilastro anche alle imprese con fatturato sopra i 10 miliardi di euro.

[4] Nell’intesa di luglio, invece della percentuale del 25 per cento, si parlava di una percentuale tra il 20 e il 30 per cento.

[5] Questo sistema rischia di creare problemi di doppia imposizione. Nell’esempio del testo, una parte dei 4 miliardi di base imponibile verrebbe infatti tassata anche nel paese di residenza dell’impresa, dove già viene applicata la tassazione nazionale su tutti i suoi profitti (compresi quindi i 4 miliardi). Per risolvere il problema, l’accordo di ottobre individua due soluzioni. La prima prevede che la parte dei 4 miliardi di base imponibile spettante al paese di residenza non venga assegnata a quest’ultimo (exemption method). La seconda prevede invece che la parte dei 4 miliardi sia assegnata al paese di residenza, ma anche che questo riconosca all’impresa crediti d’imposta a valere sulle tasse versate in base al regime nazionale (credit method).

[6] Vengono escluse dall’applicazione del secondo pilastro diversi soggetti, tra cui entità governative, organizzazioni internazionali e organizzazioni senza scopo di lucro.

[7] Vedi: https://www.corriere.it/politica/21_ottobre_30/global-minimum-tax-apple-google-tassa-colossi-recuperare-130-miliardi-dollari-807a7732-39bb-11ec-9ccd-c99589413e68.shtml.

[8] Vedi: https://www.taxobservatory.eu/wp-content/uploads/2021/10/Note-2-Revenue-Effects-of-the-Global-Minimum-Tax-October-2021.pdf.

[9] I benefici sarebbero potuti essere ancora più consistenti: senza esenzioni, ad esempio, l’Italia avrebbe ottenuto dal secondo pilastro un gettito di oltre 3 miliardi l’anno e di oltre 8 miliardi con un’aliquota pari a quella proposta inizialmente dall’amministrazione Biden (21 per cento anziché 15 per cento).

[10] I dati sui fatturati delle imprese sono stati presi dal portale Aida e non considerano il 2020 perché i fatturati delle imprese sono stati eccezionalmente bassi in quell’anno per l’emergenza sanitaria causata dal Covid. L’ultimo aggiornamento dei dati sulle partecipazioni statali da parte del MEF è invece datato 2018 ed è disponibile al link: http://www.dt.mef.gov.it/it/attivita_istituzionali/partecipazioni_pubbliche/censimento_partecipazioni_pubbliche/open_data_partecipazioni/.

[11] I dati sui dividendi pagati annualmente dalle imprese sono stati presi dal portale Bloomberg. Anche in questo caso non sono stati considerati i dati relativi al 2020 perché i dividendi pagati dalle imprese sono stati eccezionalmente bassi in quell’anno per l’emergenza sanitaria causata dal Covid.

[12] Le cifre sopra riportate non comprendono i dividendi incassati dalla Cassa Depositi e Prestiti che però, nel triennio considerato, non ha versato dividendi allo Stato italiano.