Ogni due anni l’età di pensionamento per vecchiaia (attualmente 67 anni) e gli anni di contributi richiesti per l’anticipata (42 e 10 mesi) vengono adeguati, per legge, alla variazione della speranza di vita. Il prossimo adeguamento, previsto per il 2027, innalzerebbe i requisiti di tre mesi, ma richiede un decreto attuativo da emanare entro la fine di quest’anno. Il Governo sta però valutando di sospenderlo. La spesa per pensioni aumenterebbe così di 3,3 miliardi nel 2027 e 4,7 nel 2028. Dato che sulle nuove pensioni verrebbero pagate imposte, l’impatto sul deficit sarebbe minore: 2,7 miliardi nel 2027 e 3,8 nel 2028. Se l’adeguamento venisse completamente abolito, e quindi l’età di pensionamento rimanesse sempre fissa a 67 anni, il rapporto tra spesa pensionistica e Pil aumenterebbe rispetto alle previsioni attuali di 0,3 punti percentuali nel 2030, 0,9 nel 2040 e 1,2 nel 2070.

* * *

Le pensioni sono da sempre uno dei temi più dibattuti in sede di legge di bilancio, e rappresentano la maggiore voce di spesa per le casse dello Stato (337 miliardi nel 2024, il 15,4% del Pil). Quest’anno si sta considerando la sospensione dell’adeguamento dell’età pensionabile all’aspettativa di vita, che secondo le norme in vigore scatterebbe in automatico nel 2027 e comporterebbe un allungamento di tre mesi dell’età di pensionamento.[1] La decisione su cosa fare è però urgente perché l’adeguamento, pur essendo previsto dalla legge, richiede un decreto attuativo da emanare almeno 12 mesi prima dell’entrata in vigore, quindi entro la fine di quest’anno.

Questa nota riepiloga come e quando si va in pensione in Italia, e stima quanto costerebbe il mancato adeguamento dell’età pensionabile.

Come e quando si va in pensione in Italia

Il pensionamento può avvenire attraverso due modi: il primo è la pensione di vecchiaia, che richiede 20 anni di contributi e il raggiungimento dei 67 anni di età (la c.d. età statutaria); il secondo è il pensionamento anticipato, che nella sua forma ordinaria richiede 42 anni e 10 mesi di contributi (un anno in meno per le donne). Tuttavia, quest’ultimo esiste anche in altre forme, di cui le principali sono:

- Pensione anticipata contributiva: per chi ha versato i primi contributi a partire dal 1° gennaio 1996, il requisito è di 64 anni di età (tre anni in meno dell’età statutaria) e 20 di contributi. Tuttavia, l’importo della pensione viene calcolato interamente con il sistema contributivo e deve essere almeno tre volte l’assegno sociale (543 euro nel 2025, ossia 1.629 euro).

- Quota 103: destinata a chi nel 2024 o nel 2025 ha raggiunto 62 anni di età e 41 di contributi; l’importo viene calcolato interamente con il contributivo, determinando una pensione minore rispetto al metodo ordinario.

- Lavori usuranti: per gli addetti a mansioni usuranti, elencate dalla legge, i requisiti sono di almeno 62 anni e 35 di contributi (oppure 61 e 36), variabili a seconda della mansione.

- Opzione donna: per le donne appartenenti a certe categorie (caregiver, invalide ≥74%, licenziate/dipendenti di aziende in crisi) il requisito è di 61 anni di età (60 se con un figlio, 59 se con due o più) e 38 di contributi. La pensione viene calcolata interamente con il contributivo.

- Lavoratori precoci: per chi ha almeno un anno di contributi versato prima dei 18 anni e rientra in certe categorie (disoccupati senza ammortizzatori sociali, invalidità ≥74%, caregiver, mansioni usuranti) il requisito per la pensione anticipata è ridotto di 1 anno e 10 mesi per gli uomini e 10 mesi per le donne, diventando così 41 anni per entrambi.

- Ape sociale: destinata a particolari categorie (disoccupati, caregiver, invalidità ≥74%, lavori usuranti), sono necessari 63 anni e 5 mesi di età e 30 anni (32 o 36 per alcune professioni) di contributi. È una prestazione assistenziale che cessa quando si maturano i requisiti per il pensionamento di vecchiaia.

- Isopensione: anticipo della pensione, da parte dell’azienda con più di 15 dipendenti, ai lavoratori che raggiungeranno l’età statutaria nei 7 anni successivi.

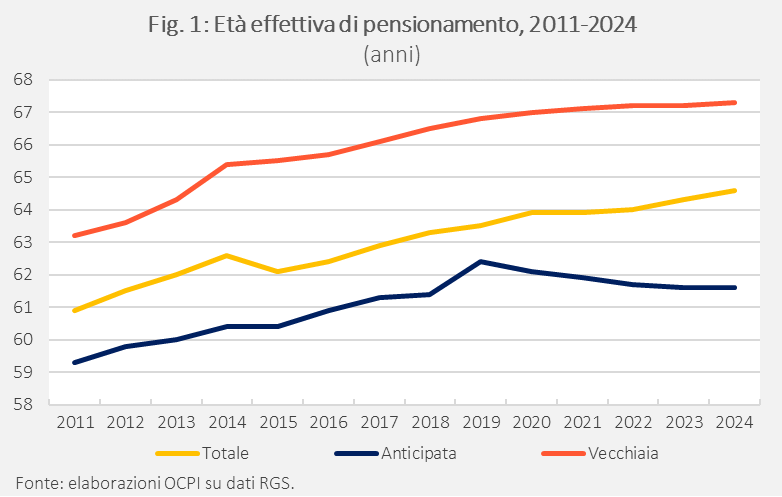

Dal 2012 al 2024, il 60% dei pensionamenti è avvenuto in forma anticipata, con un picco del 74% nel 2019, anno di “Quota 100”, e un minimo del 46%, nel 2024.

Visto il forte ricorso alle pensioni anticipate, l’età di pensionamento effettiva, cioè l’età media in cui i lavoratori vanno effettivamente in pensione, è inferiore a quella statutaria: nel 2024 è stata di 64 anni e 7 mesi, a fronte dei 67 previsti per la pensione di vecchiaia (Fig. 1).[2]

L’adeguamento dell’età di pensionamento all’aspettativa di vita

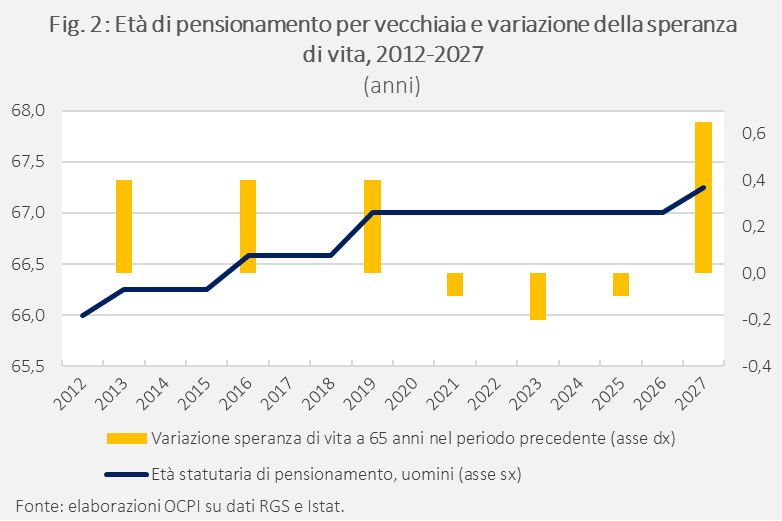

L’età di pensionamento per vecchiaia viene modificata periodicamente, per legge, in base alla variazione dell’aspettativa di vita a 65 anni rilevata dall’Istat: se questa aumenta, l’età richiesta aumenta all’incirca in egual misura, mentre se non varia o diminuisce, il criterio rimane lo stesso.[3] Fino al 2021, l’adeguamento avveniva ogni tre anni, adesso ogni due. L’adeguamento è stato effettuato tre volte finora: l’età statutaria è stata aumentata di 3 mesi nel 2013, poi di 4 nel 2016 e di 5 nel 2019 (Fig. 2). Negli anni seguenti l’aspettativa di vita è calata a causa del Covid, ma nel 2027, dopo tre mancati adeguamenti consecutivi, l’età richiesta per il pensionamento di vecchiaia dovrebbe aumentare di 3 mesi, portandosi a 67 anni e 3 mesi.[4]

L’adeguamento si applicherebbe anche ai requisiti per la pensione anticipata, ossia gli anni di contributi per l’ordinaria e l’età per la contributiva, ma è stato sospeso dal 2019 al 2024.[5] La regola è di nuovo in vigore dal 2025, quando però l’aggiornamento non ha prodotto effetto, vista la riduzione dell’aspettativa di vita negli anni precedenti. Il requisito attuale è quindi lo stesso del 2016, ma nel 2027 aumenterebbe anch’esso di tre mesi.

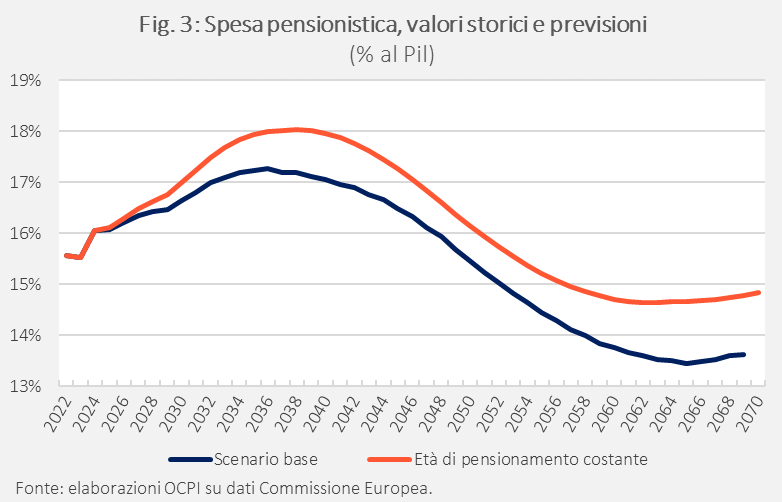

Lo scopo dell’aggiustamento è duplice: il primo è contenere l’aumento della spesa pensionistica, che dal 15,4% del Pil del 2025 è prevista superare il 17% intorno al 2040, per poi convergere verso il 14% del 2070.[6] L’aumento iniziale è dovuto all’invecchiamento della popolazione: l’ingresso in pensione delle generazioni del baby boom fa sì che il numero di pensioni aumenti più rapidamente del numero di lavoratori. La successiva riduzione è determinata, oltre che dall'applicazione generalizzata del sistema di calcolo contributivo (che prevede pensioni più basse), proprio dall'adeguamento dei requisiti di pensionamento alla speranza di vita.

Il secondo scopo è garantire l’adeguatezza delle pensioni future: andando in pensione più tardi i contributi accumulati sono maggiori e vengono distribuiti su un periodo minore, offrendo una pensione più alta.

Il costo del mancato adeguamento

I media hanno riportato che non aumentare l’età pensionabile di tre mesi nel 2027 costerebbe circa 3 miliardi l’anno.[7] È una stima ragionevole?

Per rispondere utilizziamo le previsioni sull’andamento del rapporto tra spesa pensionistica e Pil della Commissione Europea, contenenti uno scenario a legislazione vigente (che quindi assume l’adeguamento dell’età pensionistica) e uno nel quale l’età statutaria di pensionamento rimane fissa a 67 anni.[8] In quest’ultimo scenario la spesa pensionistica sarebbe superiore di 0,14 punti di Pil nel 2027 e di 0,19 nel 2028, ossia di 3,3 miliardi nel 2027 e 4,7 nel 2028.[9]

L’impatto effettivo sul deficit pubblico sarebbe però minore, visto che sulle nuove pensioni verrebbero pagate le imposte: dato che l’aliquota media sulle pensioni è del 19%, l’impatto sul deficit scenderebbe a 2,7 miliardi nel 2027 e a 3,8 nel 2028.[10]

Se l’adeguamento venisse completamente abolito, e quindi l’età statutaria di pensionamento rimanesse fissa a 67 anni per tutto il periodo, il rapporto tra spesa pensionistica e Pil aumenterebbe di 0,34 punti di Pil nel 2030, di 0,89 nel 2040 e di 1,16 nel 2070 (Fig. 3).

La maggior spesa pensionistica si trasmetterebbe al debito: secondo l’Ufficio Parlamentare di Bilancio (UPB), la soppressione dell’adeguamento automatico comporterebbe un incremento del rapporto debito/Pil, rispetto alle previsioni a legislazione vigente, di circa 7 punti percentuali al 2031 (139% invece del 132%) e 20 al 2041 (139% invece del 119%).[11]

[1] Vedi decreto legge n.78, 31 maggio 2010, art. 12, commi 12 bis-12 quinquies per la disciplina normativa.

[2] Il dato proviene dal rapporto della Ragioneria Generale dello Stato (RGS) "Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario - Rapporto n.26", giugno 2025, pag. 218. Ai fini del calcolo sono considerate tutte le Gestioni Inps, con esclusione della Gestione separata lavoratori parasubordinati, del Fondo previdenziale persone che svolgono lavori non retribuiti da responsabilità familiare e le assicurazioni facoltative.

[3] Il metodo di calcolo per l’adeguamento è cambiato varie volte nel tempo: per un approfondimento, vedi Istat, "Aggiornamento dei parametri demografici", 9 gennaio 2024.

[4] Il parametro di riferimento per l’adeguamento del 2027 è la differenza tra la media dell’aspettativa di vita a 65 anni nel biennio 2023-24 e quella del 2021-22, positiva e pari a circa 8 mesi. Tuttavia, la legge n.205, 27 dicembre 2017, art. 1 comma 146 ha stabilito che ogni adeguamento possa essere al massimo di 3 mesi.

[6] Le previsioni sulla spesa pensionistica vengono effettuate sia dalla RGS che dalla Commissione Europea: sono simili ed entrambe hanno l’andamento descritto nel testo. Per quelle della Commissione vedi "2024 Ageing Report - country fiche Italy", 18 aprile 2024, mentre per quelle della RGS vedi il rapporto citato in nota 2. Per un commento a una precedente ma molto simile edizione delle previsioni RGS, vedi la nostra precedente nota "Le nuove previsioni di lungo termine della spesa pensionistica", 11 febbraio 2025.

[7] Vedi Venanzi F., "Blocco dell’età di pensionamento, per lo Stato un costo di 3 miliardi", Il Sole 24 Ore, 28 agosto 2025.

[8] Vedi il rapporto citato in nota 6. Questi scenari, seppur risalenti ad aprile 2024, sono stati riportati anche dall’Ufficio Parlamentare di Bilancio nell’audizione parlamentare dell’8 luglio 2025. Vedi "Audizione dell'UPB sugli effetti della transizione demografica".

[9] I valori in miliardi sono stati ottenuti moltiplicando il divario in percentuale al Pil tra lo scenario a età pensionistica costante e lo scenario base per i valori previsti del Pil nominale per ciascun anno. Questi ultimi sono stati ottenuti applicando al dato del 2024 i tassi di crescita nominali previsti nell’ultimo Documento di Finanza Pubblica fino al 2027, e il tasso previsto dal rapporto RGS per il 2028.

[10] Il 19% corrisponde al rapporto tra entrate fiscali dalle pensioni e spesa pensionistica nel 2022, riportato dalla Commissione Europea, che tiene costante tale valore per tutto il periodo di previsione. Vedi il rapporto citato in nota 6.

[11] Vedi pag. 53 e seguenti dell’audizione dell’UPB citata in nota 9.